会计信息质量、债务期限结构与资本配置效率

2017-06-29 21:15丁梦云

现代企业 2017年6期

丁梦云

投资活动是企业的基本财务活动之一,资本配置效率的高低直接关系着企业的生存和发展。但与西方国家成熟的资本市场不同,我国资本市场起步较晚,发展不成熟、不规范,且带有浓重的政府干预色彩;加之我国现代公司内外部治理机制不健全,致使我国资本市场的信息不对称和代理问题比较普遍,因而资本市场效率低下,企业的非效率投资问题异常严重。会计信息质量与短期债务对缓解信息不对称和代理问题引发的非效率投资问题有着重要的积极作用。

一、理论分析与假设提出

资本配置效率低下的两个重要原因在于信息不对称和委托代理问题。会计信息是企业外部投资者进行投资决策最重要、最可靠的信息来源,同时也是企业管理层最主要的投资决策依据。因此,会计信息质量的高低对治理企业非效率投资问题有着重要的影响。首先,高质量的会计信息能全面而准确地反映有关企业财务状况、经营成果和现金流量等信息,有助于减少企业与外部投资者之间的信息不对称,为投资者提供满足其形成正确资产定价和做出合理投资决策所需的相关信息,从而使得企业能以合理的成本筹集到充足的资金投放到优质的项目中,有助于缓解投资不足。其次,高质量的会计信息可以比较准确地反映企业管理层的受托责任履行情况,形成外部投资者对管理层的有效监督机制,发挥其治理作用,缓解代理冲突,减少道德风险和“资产替代”,抑制过度投资。根据以上分析,本文提出第一个假设H1:高质量的会计信息能够提高企业的资本配置效率。

纵观国内外文献,众多学者认为:短期债务比长期债务对企业投资行为具有更强的治理和监督作用,从而认为短期债务是减少信息不对称和代理问题的有效机制之一。一方面,较多的短期债务会使企业面临更大的本金和利息支付压力,经常性地削减管理者可随意支配的自由现金。另一方面,债务的存在诱发了企业资产替代的动机,但相对于短期债务,长期债务对企业资产价值变化及企业风险变动表现出更强的敏感性,且短期债务又迫使企业经常面临还本付息的压力。这些无疑会迫使企业管理层(股东)收敛自身偏好风险的欲望。因此,相对于长期债务,较多的短期债务不仅不会引发资产替代动机,反而可能使其有所降低,从而有助于缓解企业的非效率投资行为,减少企业与债权人间的代理冲突。基于以上分析,本文提出第二个假设H2:较高的短期债务比重能提升企业资本配置效率。

由于会计信息质量与债务期限结构对信息不对称和代理问题都有治理作用,都能改善企业过度投资和投资不足等非效率投资行为,提升资本配置效率,所以债务期限结构与财务报告质量在影响资本配置效率的过程中也可能形成补充或替代关系。据此,本文提出两个相互对立的假设H3:会计信息质量对资本配置效率的影响将随短期债务比例的提高而减弱,即会计信息质量与债务期限结构呈现替代或互补关系。

二、研究设计

1.样本选取及数据来源。本文选取A股制造业上市公司2011年-2015年财务数据为研究样本,并根据下列条件进行了筛选:(1)剔除2010年之后才上市的公司样本;(2)剔除被*ST、ST及PT的公司;(3)剔除数据缺失的上市公司。最终获得来自603家上市公司的3015个观测样本。本文使用Stata12.0进行数据分析。

2.变量定义。本文借鉴Richardson(2006)预期投资模型,来衡量我国A股制造业上市公司的非效率投资程度,并将其作为被解释变量。若残差>0,说明该公司过度投资;若残差<0,说明该公司投资不足。此外,本文采用DD模型(Dechow和Dichev,2002)计算得到的应计质量作为会计信息质量的衡量指标。最后本文选取企业的自由现金流量、公司治理因素、营业周期等影响因素作为控制变量。在相关变量设定的基础上,本文通过构建线性模型来检验会计信息质量、债务期限结构对企业投资效率的影响。此外,本文引入了一个会计信息质量与债务期限结构虚拟变量 的交叉相乘项 来进一步检验债务期限结构与财务报告质量在影响企业非效率投资过程中的交互关系。

三、实证检验

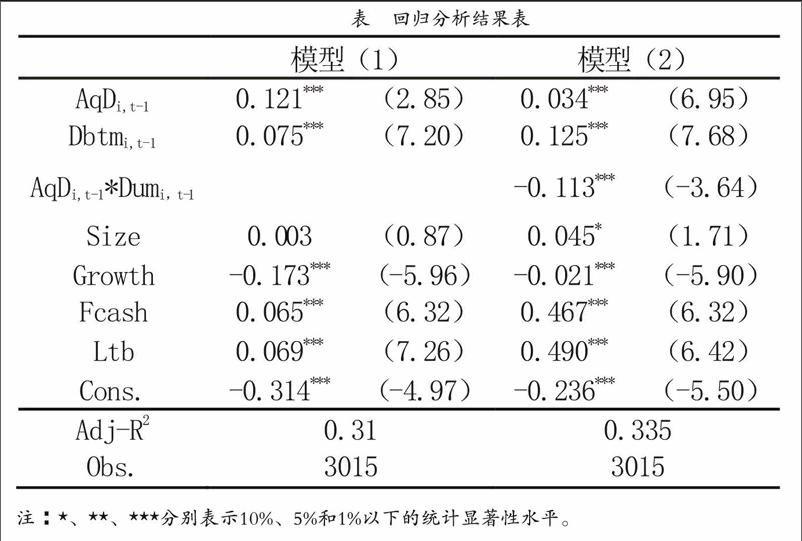

为了探究我国A股制造业上市公司会计信息质量、债务期限结构对企业非效率投资的治理效应,本文进行了多元回归,结果如表所示。企业资本配置效率与会计信息质量呈显著正相关,说明会计信息质量得到改善时,企业非效率投资程度将会降低,验证了本文的假设1,即高质量的财务报告能够改善企业投资行为。本文进一步对会计信息质量与短期债务比例在影响企业投资行为过程中的关系进行了实证检验。与此前得到的结果类似,会计信息质量 和债务期限结构 的回归系数在各组回归结果中均在1%水平下显著为正。在全样本的回归结果显示,会计信息质量与债务期限结构的交乘项

的回归系数在1%的显著性水平上为负,说明会计信息质量对企业资本配置效率的影响随着短期债务比例的提高而有所降低,财务报告质量与短期债务在影响企业非效率投资的过程中具有一定程度的替代关系,从而验证了本文假设3。

四、结论及建议

目前我国仍处于市场经济转轨时期,资本市场发展尚不成熟、不规范,公司内外治理机制也不健全,致使我国资本市场的信息不对称和代理问题比较普遍,企业的非效率投资问题异常严重,对我国企业的生存和发展及整个的社会资源配置效率都产生了广泛而严重的影响。结合前文在此背景下研究得到的结论,本文提出以下政策建议,以减少非效率投资问题并提高企业投资效率。

1.加强财务报告披露质量监管,建立财务报告质量评价体系。随着新会计准则的实施和不断修订,我国企业财务报告质量有了很大的改善,但近年来财务报告造假事件仍频有发生,并且目前除审计意见综合评判财务报告质量之外,理论界和实务界还尚未建立一套完整的财务报告质量评价体系来综合评判和区分财务报告质量高低,给财务报告的运用与研究造成了很大的局限性。因此应继续加强对财务报告披露的监管,完善以财政部政策指导为主的政府监管、以注册会计师审计为主的社会监督和内部控制为主的企业监控“三位一体”的财务报告质量监管体系。同时,要建立完善的财务报告质量评价体系,形成财务报告质量综合评价指数,最大限度地反映企业财务报告质量的真实情况,促进企业改善财务报告披露质量,有效降低企业与投资者之间的信息不对称和代理冲突,充分发挥财务报告的定价和治理功能,抑制非效率投资行为的产生,提高企业投资效率。

2.适当提高长期债务比例,优化企业债务期限结构。虽然前文研究表明短期债务能有效治理过度投资和投资不足等非效率投资问题,但是由于目前我国资本市场不发达、不规范,企业融资较为困难,普遍存在着短期债务融资偏好。同时,企业中普遍存在着严重的“借旧还新,短借長投”问题,增大了投资者短期债务投资的风险,使其利益易受伤害,从而要求较高的风险报酬。可见,过多的短期债务会使企业面临较大的流动性和利息率风险,大大增加企业发生财务危机和破产的可能,非但不能降低代理成本,还可能会导致企业绩效下降。因而,企业在进行债务融资时,要适当提高长期债务的比例,合理安排企业债务期限结构,减少短期负债长期占用的情况,充分发挥债务融资优势。

3.完善公司治理机制,提高企业财务能力。公司治理机制不完善会使管理层权力较大,并对企业财务报告质量产生严重的影响,导致企业的信息不对称与委托代理问题更加严重,使企业的非效率投资问题更加恶化。因此,必须完善企业的治理机制,提高公司治理效率,改善财务报告质量,约束管理层行为,有效缓解信息不对称和代理冲突,从而提升企业投资效率。具体措施包括:优化企业股权结构,提高企业流通股比例,降低企业股权集中度,弱化大股东控制力;改善董事会结构,强化公司监事会职能,加强对管理层的约束;建立合理有效的企业管理层监督、管理和激励机制,促使管理层以企业价值最大化为首要目的,进行企业的经营管理和投资决策,提升企业投资效率。

(作者单位:西南大学经济管理学院)

猜你喜欢

今日财富(2022年15期)2022-05-24

活力(2019年19期)2020-01-06

趣味(数学)(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

交通财会(2018年4期)2018-04-14

幸福(2016年6期)2016-12-01

学生天地(2016年23期)2016-05-17

湖南财政经济学院学报(2015年5期)2015-02-27

河北传媒研究(2014年2期)2014-07-12

乡村科技(2014年21期)2014-03-04