武器装备资产管理体系框架构建

2017-07-21 10:04张志远

装备学院学报 2017年3期

梁 新, 张志远, 李 柱

(海军工程大学 装备经济管理系, 武汉 430033)

武器装备资产管理体系框架构建

梁 新, 张志远, 李 柱

(海军工程大学 装备经济管理系, 武汉 430033)

武器装备是军队资产的核心部分,是军队战斗力最重要的物质基础。在全面推行绩效管理总体要求下,阐述了武器装备资产管理的研究现状,按照资产价值形成、确认、核算以及核销的基本规律,以作战需求为牵引,提出了全要素管理、全寿命周期、实时动态、一体化管理的基本原则,确立了该体系的逻辑起点,探讨了其主要要素和管理组织机构设置,分析了武器装备资产价值管理全寿命阶段的主要内容,最终初步构建起集经费、资产和价值为一体的武器装备资产管理体系框架。

武器装备;资产;价值管理

装备资产是军队资产的重要组成部分,而武器装备则是装备资产的核心和主体,是部队战斗力形成和保持的最重要物质基础。武器装备资产管理是指军队各级管理部门,以战斗力为标准,以产权管理为核心,按照武器装备管理的法规要求,对武器装备的占有(或保管)、使用、维护保养、维修保障、退役处置等行为进行规范和监督的活动[1]。从资产管理属性看,可以分为武器装备资产实物管理和价值管理2个相互融合、又相对独立的方面。目前,对于武器装备资产实物管理,取得了一定的突破,逐步实现了综合预算和计价核算,现已形成了一套相对严格、规范和完备的管理体系;但对于武器装备资产价值管理仅仅体现在装备研制建造时购置(订购)经费支出科目会计账上,既没有进行后续价值确认,又无价值评估、计提折旧等措施,武器装备价值的存量、增量和投向投量等基础信息得不到明确的体现。这不仅不利于及时掌握武器装备资产的真实情况,还给武器装备发展规划、购置计划制定以及装备使用和经济资源使用绩效评价带来困难。因此,迫切需要从武器装备资产管理本质内涵和需求出发,构建起与武器装备实物管理相融合、以资产价值管理为核心、符合装备建设发展需要的全要素、全系统、全寿命的现代资产管理体系,为武器装备建设发展和资源配置决策提供可靠的支撑。

1 武器装备资产管理研究现状

目前,国外学术界认为价值管理主要环节和内容包括:资产的价值估计与计价,建立账、簿、卡,价值核算,账务处理,资产报表以及预决算与财务管理等[2]294,并且认为可以装备资产计价核算、提取折旧为基础,实现武器装备逐步更新。在实务操作中,美、英、俄、日等国家十分重视实物管理方法在武器装备上的运用,对武器装备进行了资产登记、计价管理和会计核算,制定了相应的账目体系、核算方法和财务报表,将资产管理纳入装备管理范畴[3]45,既要算军事账,还要算经济账。具体在价值管理方面,英军明确规定将武器装备列入会计核算管理范畴,按照固定资产和存货物资两大类进行计价核算,其中固定资产必须按照有关资产核算规定进行折旧,并按直线折旧法进行账务处理;俄罗斯将武器、战斗技术装备和其他技术装备列入固定资产的分账目“武器、战斗技术装备和其他技术装备”上进行统计与核算,并且计提折旧处理,主要根据在有效利用期间的价值损耗确定折旧计提方式,同时对固定资产统计范围外的军需给养、油料物资、弹药和导弹等储备资产进行计价核算,在“物资储备”账户上进行统计与核算[2]295。从上述情况可以看出,虽然外军领导体制、指挥体制以及装备资产管理体制与我军不尽相同,但是在装备资产价值管理上确有一些共同的特点,值得我们研究和借鉴。

国内学术界对军队国有资产管理进行了广泛而深入的研究,但具体到资产价值,特别是装备资产价值管理方面,研究成果并不多,以对资产价值管理基本设想和经验介绍为主,主要包括以下几个方面:强调资预结合,对实物资产价值管理涉及的价值确立、审批和核算等环节进行探讨研究[3]45;对军队资产分类计价方法及其选择进行了介绍和分析;对装备资产中的实物资产价值管理的方式、方法以及会计科目设置、具体账务处理进行了研究[4];还有少数学者从会计账务角度对武器装备资产计价核算进行探讨。从总体情况看,对于武器装备管理主要关注于实物管理,主要是利用定期统计会审制度来进行实力核对与管理。

2 武器装备资产管理体系构建原则

武器装备资产管理体系框架的构建,必须以现代战争对武器装备管理需求为出发点,符合武器装备发展的内在要求和客观规律。

2.1 以作战需求为牵引

武器装备建设,就其根本目的而言,是服从或服务于军队建设和军事斗争准备的。现代化战争是武器装备体系化的对抗,武器装备资产管理必须适应其横向互联、纵向互通的管理特点,满足作战训练对武器装备管理体制要求。因此,构建的武器装备资产管理体系应充分利用现有资源条件,按照全系统原则,将武器装备资产实物管理与价值管理相结合,实现武器装备各管理层级之间的相互协调、相互联通,保证武器装备资产管理体系内部的协同性。

2.2 与装备资金运动基本规律相一致

管理即计划、组织、指挥、协调与控制。武器装备资产管理的对象是武器装备,其管理的核心包括实物管理和资产价值管理,其管理体系应该遵循武器装备价值的形成、确认、过程实时动态以及退出管理的客观规律。因此,武器装备资产管理必须根据装备经费管理特点和装备资金运动规律,以资产价值管理为导向和核心,对装备资产的形成、使用和退出全过程全寿命实施管理。

2.3 全寿命周期管理原则

武器装备管理具有强烈的军事特性,但其本质上又是一种经济管理活动。武器装备作为一种特殊的军队资产,对其进行管理的直接目的就是以最少的经费投入达到最大限度地满足军事斗争的需要,保持和提高军队的战斗力,亦即实现军事效益与经济效益的统一。武器装备寿命周期长,按照循序渐进的发展规律划分为前后衔接的不同发展工作阶段,前期发展阶段是后续阶段必不可少的工作基础,而后续阶段则必然是对前期阶段工作的实际检验。因此,要完善武器装备资产管理、提高资产使用效益,就必须实行武器装备的全寿命管理[5]。

2.4 实时动态管理原则

武器装备在服役过程中,随着服役年限的延长其资产价值一般会不断减少,但部分武器装备,特别是大型武器装备,在其寿命周期内通常涉及经费支出较大(与其购置价格相比)的高等级修理或现代化改装等活动,武器装备资产价值表现出较强波动性。因此,武器装备价值管理体系必须体现出动态性,及时反映出武器装备价值变动情况[6],包括武器装备资产登记对象和资产初始价值确认,武器装备资产价值折旧制度,重大事项价值评估,武器装备退役价值确认和价值核销等要素,以便管理和决策部门能尽早了解和掌握武器装备资产使用、管理的情况以及增减变化的动态效应。

2.5 经费、资产与价值一体化管理原则

武器装备资产管理必须服务于装备建设,将资产管理与装备发展规划计划拟制、装备经费预算、装备经费管控等环节有机结合起来,实现武器装备经费、实物和价值一体化管理。具体来说,就是要遵循装备经费管理、装备建设发展、装备资产管理的内在规律,通过建立统一、科学的管理体系,以装备发展需求与规划计划为龙头、以装备体系与配置需求为依据,促使装备经费投向投量与武器装备资产配置相互关联、相互协调、相互促进和相互制约,从而为装备建设科学决策、科学管理和科学配置提供有力保障。而武器装备资产配置也只能是各级在准确掌握存量资产规模、结构与布局的前提条件下,围绕武器装备发展总体规划布局及战略需求,合理进行武器装备资产的调配和管理。经费是各项工作的保障和牵引,武器装备实物管理是中心,价值管理是核心。因此,必须遵循装备经费、装备资产、装备价值一体化管理的原则,保证各项管理体系之间的内在协调性。

3 武器装备资产管理体系架构

武器装备资产管理体系主要包括基本框架、主要要素以及组织机构等,其核心是实现实物管理与价值管理的统一。

3.1 管理体系起点的确定

武器装备全寿命周期内各阶段主要管理活动,如图1所示。

从武器装备资产资金运动和资产形成角度看,武器装备资产的全寿命周期各个阶段都涉及资产管理的内容,尤其是采购计划开始执行后,装备部门就必须进行合同履行监督、经费开支、结算报销以及会计账务处理等工作,其中与经费管理相关工作由装备财务管理部门或机构完成,这些工作是武器装备资产价值管理的前期基础,是入役时价值确认的重要依据,可使用类似于地方资产管理中的“在建工程”(如可以规定为“在建武器装备”账户)科目进行核算,待项目验收合格交付部队后,直接或间接转入武器装备资产账户。因此,对于装备入役前的研制生产阶段的管理,一方面根据已明确的武器装备科研、购置管理办法要求,严格进行质量和进度控制(这属于实物管理范畴);另一方面依据相关经费管理办法和核算要求,开展价值管理基础工作,主要包括成本控制、经费支出核算与归集等。但根据资产产权属性的界定原则,武器装备应该只能是在部队接装入役之后才能进行产权登记和价值确认。因此,本文所指武器装备资产管理活动的时间起点为武器装备采购立项计划批准后正式开始执行采购计划的时点,但在武器装备资产管理体系构建上以武器装备入役时间为逻辑起点。

图1 武器装备全寿命周期主要管理活动

3.2 基本体系框架构建

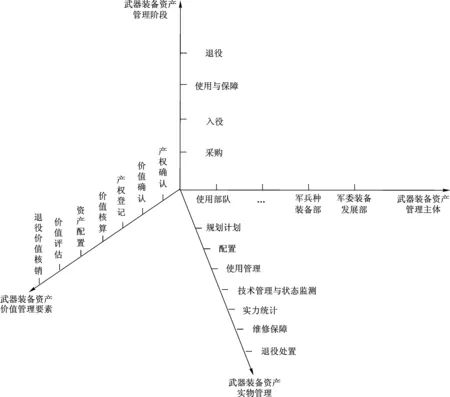

按照武器装备资产管理涉及的主要要素、内容和寿命阶段,武器装备资产管理至少涉及以下4个维度,如图2所示。

图2 武器装备资产价值管理结构图

维度一是从武器装备资产管理的主体来看,按照装备管理的层级,主要涉及具体使用(或保管)部队、战区军兵种、军兵种以及军委职能部门(军委装备发展部)等。维度二是从武器装备资产管理的寿命周期特点来看,可分为采购、入役、使用与保障、退役4个阶段。维度三是从武器装备资产实物管理内容来看,包括武器装备规划计划、配置管理、技术管理与状态监测、使用管理、维修保障等。维度四是从武器装备资产价值管理内容来看,分为资产产权确认、价值确认、产权登记、价值核算、资产配置、价值评估、价值核销等。

3.3 管理体系的要素

根据国内外的资产管理实践经验,高效的资产管理体系应包括3个重要因素:管理者、管理制度和管理控制体系[7]。围绕管理目标,管理体系的3个要素之间相互作用,共同实现资产管理的基本职能[8]。

管理者是指武器装备资产管理所涉及的人员和机构。包括武器装备资产主管部门、资产占有使用单位及有关人员。根据武器装备资产管理过程中管理者职能的差异,可以将武器装备资产管理者分为2类:“规制者”和“使用者”。“规制者”是资产的统筹管理部门,对武器装备资产管理进行整体规划和配置,保证武器装备资产管理总体目标的实现,并制定资产管理规章,对所有参与机构与人员进行约束。“使用者”是武器装备资产的直接占有、使用者,即武器装备资产使用部队,他们拥有资产的实际控制权,承担相应的实物管理责任和部分的价值核算职能。

管理制度是指武器装备资产的资产管理目标、程序、管理方式及管理者职责等规范性文件。武器装备资产的资产管理制度包括武器装备资产管理规章、制度以及价值核算评估标准等。管理制度确定管理结构与管理职责,并形成相应的责任追究与奖惩制度。

管理控制体系是指保证武器装备资产管理目标实现的内控系统,涉及实物管理和价值管理2个方面。其中,武器装备实物管理是指武器装备资产的购置、使用、维护以及处置等各个环节对实物的管理;而价值管理则包括武器装备产权登记统计、报告、评估以及核算管理相关的对价值的管理,两者之间既相互独立又相互协作,共同实现对军队资产管理系统的制约。价值管理涉及资产核算、统计报告、评估,以及围绕经费、资金与资产运行流程及其相互关系所形成的管理模式、机制等。武器装备资产价值管理必须与武器装备实物管理相结合,才能实现武器装备物质流、资金流、信息流的统一。

在武器装备资产管理体系中,管理者要素是关键因素,特别是“规制者”和“使用者”之间的关系及其权力边界[9]构成了武器装备资产管理制度设计的基本依据。“规制者”与“使用者”各自的特点及其在资产权责利方面的不同,导致其行为动机也有差异。针对这种差异性,构建科学合理的武器装备资产管理体制机制,保证行为规则和目标的一致性是武器装备资产管理的核心任务。

3.4 管理组织机构设置

按照“军委管总、战区主战、军种主建”的总体要求,武器装备资产管理工作主要分为军委装备发展部、军兵种装备部、战区军兵种装备管理部门、装备使用部队四级。中央军委是军队所有资产唯一的所有者代表,并授权军队各级、各部门行使资产管理权能,军委装备发展部在中央军委的授权下具体行使其所应承担的装备资产管理事务,其他各级装备部门在本级党委的授权下具体行使本单位或所管辖单位装备资产管理事务,其中装备财务部门具体负责资产价值管理,做好资产价值核算、产权登记、资产处置监管、资产统计报告等经常性基础工作,为装备资产配置和发展规划计划拟制提供决策依据。

军委装备发展部,作为被授权的武器装备归口管理职能部门,由其代表军委行使所有权人的全部权能,是全军武器装备资产管理的第一层级管理,全面负责武器装备资产管理,制定武器装备资产管理的法规制度、流程规范等,明确军兵种装备部、战区军兵种装备管理部门以及部队的职责内容和工作分工,并进行检查监督等。

军兵种装备部,作为全军武器装备资产管理的第二层级管理,武器装备资产具体管理职能主要由军兵种装备部负责。对其所属的武器装备享有占有、使用以及依照法律和中央军委的有关规定处置的权利,具体负责和完成本军兵种装备实物和资产价值管理工作,特别是根据军事战略需求进行装备资产的配置和发展规划计划的制定。

战区军兵种装备管理部门,作为全军武器装备资产管理的第三层级管理,主要负责对其所辖部队武器装备资产的管理,具体执行装备资产管理工作,包括武器装备使用管理检查、维修保障管理、实力统计与调配、资产价值核算等。

装备使用部队,作为武器装备具体使用责任单位,是装备资产的使用权人,负有装备使用、维护保养、参与维修保障等权利和义务。

3.5 价值管理与实物管理的融合

在武器装备资产管理体系中,将装备财务部门作为各级部队武器装备资产价值管理的主管部门,主要是基于2个原因:(1) 装备财务部门是装备经济资源的综合管理部门,具备价值管理的优势,由财务部门行使对本单位占有使用装备资产的主管职能,符合现行军队管理体制特点,也与行政单位国有资产主管职能被赋予各级财政部门的做法相一致;(2) 装备事业部门相对分散,不具备对资产实施综合管理的优势,而且装备事业部门的人才队伍结构也不具备价值管理的专业知识和能力,装备资产不同于一般军队资产,其资产价值管理工作内容相对单一和集中,由装备财务部门承担即可。

根据武器装备管理特点,涉及武器装备价值管理的部门主要是军委装备发展部、军兵种装备部和战区军兵种装备管理部门三级,装备使用部队只需登记装备实力不必进行价值登记与管理。

根据武器装备寿命周期内不同时期装备管理工作的差异,装备资产的价值管理可以划分为3个阶段:

1) 武器装备入役阶段的资产产权与价值确认。包括武器装备接收入役阶段进行的一系列价值管理工作,主要涉及武器装备资产产权登记、初始价值确认等方面。由于武器装备实行按级管理、分工负责的管理原则,因此,武器装备资产在各级装备管理部门的实力统计台账和装备价值账户需要得到同时体现,并且各级产权登记与价值确认必须保持实力和价值的一致性。

2) 使用与保障阶段中的价值管理。武器装备使用过程中主要包括武器装备使用和武器装备维修保障两方面,该阶段包括武器装备从配发部队到报废淘汰前所进行的一系列价值管理工作,主要涉及武器装备资产折旧管理、改换装(或技术改造升级)的资产机制评估与管理、武器装备资产转移与调拨、调剂的价值管理等方面。

3) 退役阶段的价值核销。武器装备退出现役涉及多方面的具体处理工作,其中资产价值管理主要涉及注销武器装备实力和核减资产价值,即在武器装备产权登记册上及时注销该武器装备,并注明销毁的时间和地点;从军委装备发展部武器装备资产管理部门到军兵种、战区军兵种等武器装备资产价值管理部门同时核减退役武器装备的实力和账面资产价值。而对于退役装备资产处置的收益和成本性支出按照预算外经费管理规定执行,属于经费管理的范畴。

4 结 束 语

武器装备资产的价值体现就是军队战斗力的生成和提高,其资产管理体系应该是一个全要素、全系统、全寿命实时动态的体系。美军长期以来对武器装备进行了登记统计、计价核算和会计管理,制定了相应的核算方法、账目体系和财务报表,为装备资产进行费效控制和投入产出的绩效评估提供了支撑。目前,我军对武器装备的实物管理非常重视,却价值管理一直不够重视。本文提出了武器装备资产管理体系构建的基本原则,初步构建起武器装备资产管理体系框架,探讨了该体系的主要要素和管理组织机构设置,并重点分析了武器装备资产价值管理主要内容。值得注意的是,武器装备资产管理体系不是在现有装备管理体制上的简单叠加,而是应该根据武器装备资产管理的内在规律和客观需求的体系重构,如何将武器装备资产管理体系与军队指挥体制、装备管理机制等有机融合,将资产管理的成果作为武器装备建设和发展的决策参考依据,需要进一步的深入研究和探讨。

References)

[1]魏汝祥,刘宝平.军事装备经济管理学[M].北京:军事科学出版社,2014:247-249.

[2]黄如安,肖俊华.外军资产管理[M].北京:国防工业出版社,2012.

[3]张相农,尚庆生,窦礼建,等.部队资产管理与经费预算管理一体化研究[J].军事经济研究,2004(12):45-47.

[4]孙燕,顾桐菲.装备资产价值管理模式构想[J].军事经济研究,2013(10):30-32.

[5]何欣哲.应构建全生命周期的资产管理体系[N].中国会计报,2016-03-25(6).

[6]徐亚涛,解跃华,张涵,等.基于资产模块的军队资产统计指标体系构建[J].军事经济研究,2011(11):39-41.

[7]国务院发展研究中心“国有资本管理体制改革研究”课题组.完善国资管理体系[J].发展研究,2015(4):4-8.

[8]陈广斌.大船重工固定资产管理研究[D].大连:大连理工大学,2015:9-34.

[9]张海峰.基于财务视角的国有资产管理概述[J].财经界,2016(9):219.

(编辑:李江涛)

Study on the Framework Construction of Weaponry Asset

Management System

LIANG Xin, ZHANG Zhiyuan, LI Zhu

(Department of Equipment Economics and Management, Naval University of Engineering, Wuhan 430033, China)

The weaponry asset is the core of military assets and the most important material basis of military combat power. Firstly, under the general requirements of the overall performance management, the paper expounds the current status of the weaponry asset management. Secondly, it brings out the basic principles of the total factor management, whole life cycle management, real-time dynamic management, and integrated management on the basis of the military demand and the basic rule of asset value formation, confirmation, calculation and verification. Thirdly, it determines the logical starting point of the system and discusses its main factors and management organization settings. Fourthly, it analyzes the main content of the weaponry asset value management in the life cycle stages. Finally, it builds the Framework of Weaponry Asset Management System to implement the integrated management of equipment expenditure, asset and value.

weaponry; asset; value management

2017-03-07

国家社会科学基金军事学资助项目(16GJ003-104)

梁 新(1979—),男,教授,博士,主要研究方向为装备经济管理。whliangxin@163.com

E145

2095-3828(2017)03-0045-06

A DOI 10.3783/j.issn.2095-3828.2017.03.008

猜你喜欢

新少年(2022年9期)2022-09-17

环球时报(2022-09-07)2022-09-07

环球时报(2022-05-26)2022-05-26

活力(2021年4期)2021-07-28

大众投资指南(2021年35期)2021-02-16

航天工业管理(2020年9期)2020-12-28

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年10期)2018-08-20

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21