旅游饭店业“营改增”后税负变动研究

2017-07-25 09:17武汉科技大学管理学院余学斌殷珂

财会通讯 2017年17期

武汉科技大学管理学院 余学斌 殷珂

旅游饭店业“营改增”后税负变动研究

武汉科技大学管理学院 余学斌 殷珂

旅游饭店业作为一个综合性服务行业,在提升居民生活品质,增加就业等方面意义重大。本文结合旅游饭店业特有的星级分类,测算我国旅游饭店业一般纳税人及小规模纳税人“营改增”后的税负,并通过选取的具有代表性的评价指标,评估旅游饭店业的税负变动及进而造成的经营绩效波动,以期为旅游饭店业应对税制改革、享受税改红利提供指导性的建议。

营改增 税负测算 经营绩效

一、引言

星级为旅游饭店业特有的等级标准。国家(省级)旅游局依据《星级饭店评定标准》将饭店分为一星至五星五个等级。旅游饭店的星级数与提供的服务质量成正相关关系。2008年起我国旅游饭店数量增速放缓,2010年一、二星级饭店数量明显减少,2013年行业利润总额大幅下滑,且2013~2015年三、四星级饭店连续三年出现亏损,可见目前我国旅游饭店业的发展不容乐观。雪上加霜的是旅游饭店业的实际税负处于6.72%~9.00%,远高于规模以上工业3.07%~3.54%的水平。

2015年8月国务院办公厅发文提出促进旅游投资,2016年《“十三五”全国旅游业发展规划》确定为“十三五”国家重点专项规划。因此,在2016年5月1日,生活性服务业纳入“营改增”试点范围之际,旅游饭店业作为旅游业的一个支柱性分支,其“营改增”影响的研究价值可见一斑。刘琳(2014)以单家饭店的测算结果为例,提出“营改增”后饭店税负的影响因素主要分为政府政策和企业经营两类。伍唯佳、周向均(2014)基于简易征收法,得出酒店业“营改增”前后的税负平衡点为5.26%。已有文献对饭店业的研究较少,且着重于预测“营改增”对企业税负的影响,而忽略了对经营绩效影响的分析,亦缺乏针对旅游饭店行业整体的研究。因此,本文从可抵扣进项税额切入,结合旅游酒店特有的星级分类,综合评估旅游饭店行业“营改增”后的税负变动及对行业经营绩效的影响,为完善相关研究成果尽一份绵力。

二、旅游饭店业“营改增”后税负测算方法及评估指标

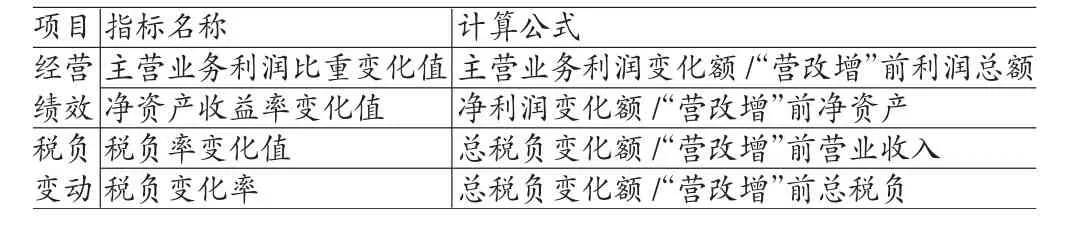

(一)评估指标的选取原则吴超等(2010年)利用托宾Q值分析酒店业上市公司经营状况,得出主营业务利润比重与公司价值存在显著正相关关系。而净资产收益率作为杜邦分析法的核心指标,综合性极强,对企业有重大影响,注:1.旅游饭店业流转税税负=营业税金及附加/营业收入总额;2.规模以上工业流转税税负=本年应纳增税/主营业务收入;3.数据来源:根据国家统计局公布的年度数据及国家旅游局统计公报整理计算。与公司价值亦存在正相关关系。因此本文选取主营业务利润比重变化值、净资产收益率变化值评价旅游饭店业的经营状况波动(见表1)。主营业利润比重变化值=主营业务利润变化额/“营改增”前利润总额。净资产收益率变化值=净利润变化额/“营改增”前净资产。同时借鉴刘代民、张碧琼(2015)、潘文轩(2013)的研究成果,选取税负变化率及税负率变化值评估旅游饭店业“营改增”后行业税负的变动。税负变化率=总税负变化额/“营改增”前总税负,税负率变化值=总税负变化额/营业收入。

表1 旅游饭店业“营改增”影响的评估指标

(二)测算方法我国的旅游饭店除提供食宿服务外,亦会提供零售及娱乐服务。但是,零售业务不存在“营改增”问题,娱乐服务并非旅游饭店的主要业务且营业税率变动大、计算复杂,而营业税与增值税的附加税税基小,对税负总额影响很小,故为突出研究重点,简化计算,本文提出以下假设:

H1:我国旅游饭店经营的业务只有住宿和餐饮业务

H2:改革前我国旅游饭店取得的可抵扣的增值税进项税额全部计入当期的成本费用中或一次摊销到当期的成本费用中,且不考虑可抵扣进项税的机会成本

H3:我国的旅游饭店均为理性经济人,至少要保障税制改革前后饭店的税负不增加

H4:不考虑其他税费的影响

基于以上假设,令我国旅游饭店的营业额为S,可抵扣进项税为T,不含营业税金及附加,可抵扣进项税与所得税费用的成本费用为C,营业税率为5%,所得税率为25%。改革后,饭店业的小规模纳税人实行简易征收,征收率为3%。饭店的一般纳税人增值税率为6%。改革前后小规模纳税人和一般纳税人总税负变化值分别为R1、R2。

流转税税负=营业税金及附加+增值税及附加,总税负=流转税税负+所得税税负。所得税税负=税前利润总额×所得税税率。

改革前,饭店的营业收入=S,营业税金及附加=S×5%×(1+10%)=0.055S,税前利润总=S-0.055S-C-T=0.945S-C-T,所得税=0.23625S-0.25(C+T),净利润=0.7875S-0.75(C+T),总税负额=0.055S+0.23625S-0.25(C+T)=0.29125S-0.25(C+T)。

(1)小规模纳税人的测算方法。“营改增”后,小规模纳税人实行简易征收。因此取得的可抵扣进项税T不能抵扣,依旧计入成本。且增值税为价外税,因此要将营业额中的增值税及附加扣除后,确认营业收入。

改革前,饭店的营业收入=S,营业税金及附加=S×5%×(1+10%)=0.055S,利润总额=S-0.055S-C=0.945S-C-T,所得税=0.23625S-0.25(C+T),净利润=0.7875S-0.75(C+T),总税负额=0.055S+0.23625S-0.25(C+T)=0.29125S-0.25(C+T)。

改革后,增值税金及附加=3.3%/(1+3%)S,饭店的营业收入=(1-3.3%/1+3%)S,利润总额=(1-3.3%/1+3%)S-C-T,所得税=(0.25-0.825%/1+3%)S-0.25(C+T),净利润=(0.75-2.475%/1+3%)S-0.75C-0.75T,税负额=(0.25+2.475%/1+3%)S-0.25(C+T)。

比较改革前后总税负变化值,得:

R=(0.25+2.475%/1+3%)S-0.25(C+T)-0.29125S-0.25(C +T)=-1.7221%S。

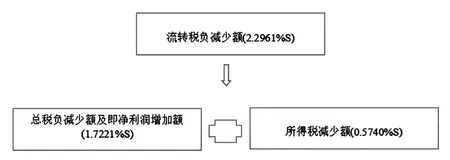

由上述分析可知,“营改增”后,我国饭店业小规模纳税人的净利润将增加而税负下降。流转税制改革而减少的流转税税负2.2961%S为旅游饭店业改革后利润总额增加额的来源。释放的税负一部分以净利润的形式为饭店所享有,为1.7221%S;另一部分以所得税的形式上交,为0.574%S。

图2 旅游饭店小规模纳税人“营改增”税负变动

(2)一般纳税人的测算方法。本文借鉴潘文轩(2012),可抵扣进项税等于中间购进的产品与税率乘积之和。

“营改增”后,我国饭店业一般纳税人取得的可抵扣进项税用于进项抵扣,而不再计入到成本费用中,致使费用减少,因此成为改革后税前利润总额增加额的来源。此时饭店的流转税税负=(S/1+6%×6%-T)×(1+10%),税前利润总额=S-(S/1+6%×6%-T)×(1+10%)-C=(1-6.6%/1+6%)S+ 1.1T-C,所得税=((1-6.6%/1+6%)S+1.1T-C)×25%=(0.25-1.65%/1+6%)S+0.275T-0.25C,饭店的总税负额=(0.25+4.95% /1+6%)S-0.825T-0.25C。

令改革前后饭店的税负额相等,得:

0.29125S-0.25(C+T)=(0.25+4.95%/1+6%)S-0.825T-0.25C =0.9475%S

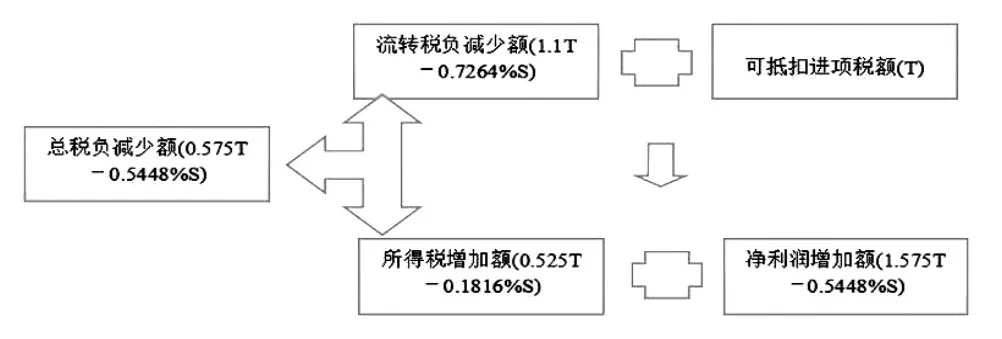

上式说明,当饭店取得的可抵扣进项税为营业额的0.9475%时,饭店改革前后税负持平,当取得的可抵扣进项税额小于营业额的0.9475%时,改革后饭店总税负R2增加0.5448%S-0.575T;大于营业额的0.9475%时,总税负R2减少0.575T-0.5448%S。

饭店改革的流转税税负减少额与取得的可抵扣进项税额为改革后饭店利润总额的来源,为2.1T-0.7264%S。其中一部分以净利润为企业所享有,为1.575T-0.5448%S;另一部分以所得税形式上交,为0.525T-0.1816%S。改革后饭店流转税的减少额与所得税的增加额之差0.575T-0.5448% S为总税负的减少额。

图3 旅游饭店一般纳税人“营改增”税负变动

三、研究对象及数据选取原则

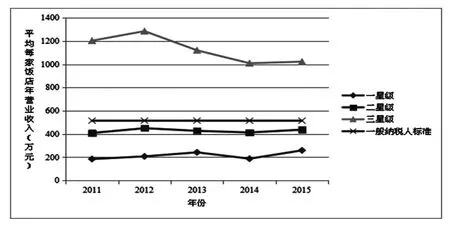

(一)旅游饭店的选取原则旅游饭店业的增值税纳税人以500万元的年应税服务销售额为界,分为小规模纳税人和一般纳税人。2011~2015年平均每家一星级饭店的年营业收入不超过259.34万元,可见远低于旅游饭店业一般纳税人的标准,而平均每家三星及以上星级的饭店的年营业收入,超过1009.14万元,远高于旅游饭店业一般纳税人的认定标准(见表2)。此外,平均每家二星级饭店的年营业收入均低于认定标准12.58%~20.61%,且幅度较明显,说明二星级饭店的主体纳税人为小规模纳税人。注:1.差额=平均每家二星级饭店的年营业收入-5000000/(1+3%);2.差率=差额/5000000(1+3%);3.数据来源:根据国家旅游局2011~2015年统计公报整理计算。

表2 平均每家二星级饭店年营业收入与一般纳税人认定标准差异

图4 平均每家一、二、三星级饭店年营业收入

由图4可知,通过分析比较我国旅游饭店业各星级饭店2011~2015年营业收入、实纳税金,可发现旅游饭店业的纳税中坚力量为三星及以上星级饭店。二星级饭店占比小,且有下降的趋势,2015年营业收入低于行业营业收入总额的0.046(见表3),实纳税金不足行业税金总额的0.047。因此,即使个别经营状况较好的二星级饭店并入小规模纳税人,对行业整体税负变动的影响微乎其微。据此,本文将我国旅游饭店中的一星及二星级饭店选取为小规模纳税人进行评估,我国三星及以上星级饭店选取为一般纳税人进行评估。

表3 二星级旅游饭店营业收入及实纳税金的行业占比

(二)数据选取及来源我国的旅游饭店除提供食宿服务外,亦会提供零售及娱乐服务。但是,零售业务不存在“营改增”问题,娱乐服务并非旅游饭店的主要业务且营业税率变动大、计算复杂。故在计算利润总额变化额、总税负变化额、净利润变化额时不考虑其他业务的影响。由于净资产包括属于母公司的股东权益及属于少数股东的权益,而净资产收益率是站在母公司角度反映利用自由资本的获利能力,因此本文选取所有者权益替代净资产。

我国各星级旅游饭店2012年的营业收入、主营业收入、利润总额、实纳税金、净资产数据均来源于国家旅游局全国星级酒店2012年统计公报,整理后如表4。

表4 旅游饭店业各星级饭店基本经营数据单位:亿元

借鉴何建民(2013)、刘琳(2014)的研究成果,饭店的餐饮与客房的主要成本为人工成本、主副食、能源、物料及低值易耗品,但是饭店为满足保鲜要求,常常从农民及个体户处购买畜牧产品、渔产品、蔬菜水果等产品,却难以取得合格的增值税专用发票,因此在计算可抵扣进项税额时从主要的外购产品中扣除购买畜牧产品、渔产品、蔬菜水果等产品的进项税。借鉴姜明耀(2011)、潘文轩(2012)的研究成果,考虑到数据的可得性,本文选取住宿业除畜牧、渔、蔬菜水果产品外的主要外购产品服务乘以旅游饭店业营业成本与住宿业营业成本的比重81.23%,计算旅游饭店业外购的产品,然后乘以旅游饭店业三星及以上星级饭店的营业收入与旅游饭店业营业收入总额的比重85.99%,计算旅游饭店业一般纳税人外购的产品服务,最后分别乘以相应的税率计算旅游饭店业三星及以上星级饭店的可抵扣进项税。具体如表5所示:

表5 旅游饭店业三星及以上星级饭店取得的可抵扣进项税额单位:亿元

四、旅游饭店业“营改增”后的税负测算及评估

经上述理论分析可知,旅游饭店业“营改增”后,我国旅游饭店业小规模纳税人净利润将增加1.722%S。本文假定不含营业税金及附加、可抵扣进项税额、所得税费用的成本费用不变,因此主营业务利润的变化额即为利润总额的变化额,为2.2961%S。且“营改增”的讨论范围限于主营业务,因此用主营业收入替代营业收入带入1.7221%S,2.2961%S。

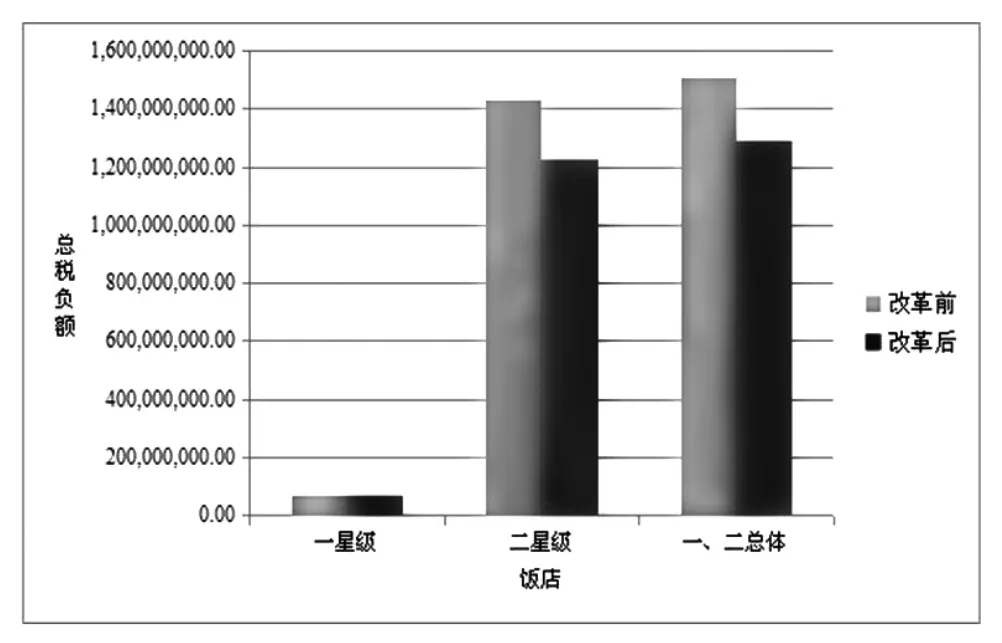

(一)一、二星级饭店的测算结果及评估改革后,一、二星级饭店税前利润总额分别增加6406165.05元、27661315 5.36元,净利润分别增加4804623.79元、207459866.52元,总税负分别减少4804623.79元、207459866.52元。旅游饭店业一、二星级饭店整体的税前利润总额增加283019320.41元,净利润增加212264490.31元,总税负减少212264490.31元(见图5)。

图5 旅游饭店业一、二星级饭店“营改增”前后税负对比图

一、二星级饭店的税负变化率分别为6.77%,14.47%;一、二星级饭店整体的税负变化率为14.10%。说明旅游饭店业一、二星级饭店改革的税负减幅明显,其中尤以二星级饭店为首。

一、二星级饭店的税负率变化值分别为1.63%,1.53%;旅游饭店业的一、二星级饭店整体的税负率变化值为1.53%。说明改革使旅游饭店业一、二星级饭店的税收负担均得到减轻。

一、二星级饭店主营业务利润比重分别提高43.68%,576.28%;小规模纳税人整体的主营业利润比重提高451.63%。说明改革短期内明显提高了旅游饭店业一、二星级饭店整体主营业务收益的占比,对提升级旅游饭店小规模纳税人经营稳定性的成效显著,且以对二星级饭店的推动效果最为突出。

一、二星级饭店的净资产收益率分别提高1.33%,2.53%;一、二星级饭店整体的净资产收益率提高2.48%。说明改革在短期内使饭店运用自有资产获取收益的效率显著提高,增强了一、二星级饭店的盈利能力。

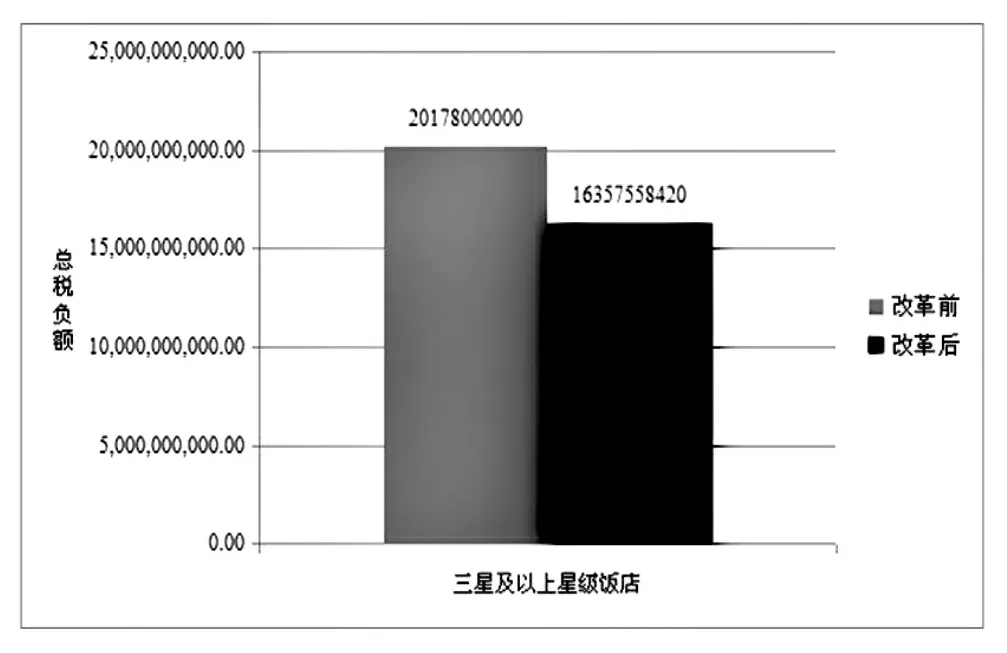

(二)三星及以上星级饭店的测算结果及评估改革后,三星及以上星级饭店税可取得的进项税为85.16亿元。税前利润总额增加16448588773.47元,净利润8381680124.84元,总税负减少3820441580.10元(见图6)。

图6 旅游饭店业三星及以上星级饭店“营改增”前后税负对比图

改革后,三星及以上星级饭店整体的税负变化率为18.93%。说明旅游饭店业三星及以上星级税负减幅显著;税负率变化值为1.67%,说明改革使旅游饭点业的每一元收入承受的税负减少0.0167元,可见旅游饭店业税负偏重的状况得到了极大的改善。

三星及以上星级饭店主营业务利润比重提高167.67%,说明改革在短期内明显提高了旅游饭店业三星及以上星级饭店整体主营业务收益的占比,对提升旅游饭店业三星及以上星级饭店的经营稳定性成效显著。

三星及以上星级饭店的净资产收益率提高4.73%,说明改革在短期内使饭店每运用一元自有资产获取收益的效率提高0.0473元,可见改革明显促使旅游饭店业三星及以上星级饭店的盈利能力。

五、结论与建议

(一)结论

(1)所得税对流转税改革的减税效应具有一定的抵减作用。我国旅游饭店业“营改增”后,流转税税负总额减少79.33亿元,然而总税负仅减少40.33亿元。这是因为流转税负的减少额为改革后税前利润增加额来源之一,因此需对流转税释放的税负交纳一笔所得税,从而对改革的减税效应具有一定的抵减作用。

(2)饭店取得的可抵扣进项税税额决定“营改增”后旅游饭店业的税负变动。我国旅游饭店业三星级及以上星级饭店平均每家饭店的年营业收入超远515万元,达到1000万元以上,而三星及以上星级饭店的营业收入占行业营业收入总额85%左右,实纳税金占行业实纳税金总额的95%左右,可见我国旅游饭店业“营改增”后的纳税主体为一般纳税人。而当三星及以上星级饭店取得的可抵扣进项税为营业额的0.9475%时,三星级以上星级饭店改革前后总税负持平;小于营业额的0.9475%,总税负增加;大于营业额的0.9475%时,总税负减少。因此,我国旅游饭店业取得的可抵扣进项税额决定着饭店“营改增”后行业的税负变动。

(3)“营改增”后旅游饭店业税负大幅降低。改革前,我国旅游饭店业缴纳的总税金为216.83亿元,改革后缴纳的总税金为176.50亿元,共减少40.33亿元税款,使旅游饭店业的税负减幅达到18.60%,税负率降低1.66%。其中,一、二星级饭店的税负变化率分别为6.77%,14.47%,税负率变化值分别为1.63%,1.53%;旅游饭店业的一、二星级饭店整体的税负率变化值,税负变化率分别为1.53%,14.10%,说明旅游饭店业一、二星级饭店税收负担均得到减轻,改革的税负减幅明显,其中尤以二星级饭店为首。三星及以上星级饭店整体的税负变化率为18.93%,税负率变化值为1.67%,说明旅游饭店业三星及以上星级税负减幅亦显著,改革使旅游饭点业的每一元收入承受的税负减少0.0167元。因此,此次改革在很大程度上改善了我国旅游饭店业税负偏重的状况。

(4)税制改革对促进旅游业发展意义重大。旅游饭店业的流转税改革带来了85.94亿元的巨大净利润。一、二星级饭店税前利润总额分别增加元6406165.05元、276613155. 36元,净利润分别增加4804623.79元、207459866.52元,净资产收益率分别提高1.33%、2.53%;三星及以上星级饭店税前利润总额增加16448588773.47元,净利润8381680124.84元,净资产收益率提高4.73%,说明改革在短期内使饭店运用自有资产获取收益的效率显著提高,提高了其盈利能力,加强了旅游饭店业的经营稳定性,这对于近三年连续亏损的三星及以上星级的饭店是一个福音,为其重振旗鼓提供了一个绝佳的机会。

(二)建议

(1)规范采购途径。企业外购服务或货物中包含的进项税额能够抵扣的前提是取得增值税专用发票。如果取得的是普通发票,则对应的进项税额不能抵扣。因此饭店外购食材、物料或服务时,应尽量选择能开具增值税专用发票的供应商。当从个体户处购入蔬菜水果等保鲜要求高的食材时,应与个体户建立长期合作关系,使其愿意提供代开的增值税专用发票。

(2)外包非核心服务。饭店主要有住宿和餐饮两种业务。同时,亦提供保安、洗涤等配套的非核心服务。这些服务以标准化服务为主,具备外包条件。且人力成本是无法进行抵扣的成本,其占总成本比重越小,饭店越能充分享受税改红利。因此,将这部分人力外包,既可使饭店将资源更集中于核心业务,又能取得对应的进项税,一举两得。

(3)督促酒饭店财务人员学习相关知识。企业餐饮业务和住宿业务中,均有许多成本项目可以抵扣,但不同的项目的税率不同。餐饮业务中购入的食材大多为海鲜、粮油、肉蛋、蔬菜等初级农产品,增值税率为13%,而外购的桌布、器皿、一次性用品等物料及低值易耗品,增值税率为17%。而水产品的增值税率为6%。可见,计算进项税税额时要准确划分税率的适用范围。因此,饭店的财务人员应积极学习相应的税法知识,充分利用此次“营改增”为酒店带来的红利。

(4)积极拓展商旅客户。“营改增”后,企业在自身取得进项抵扣税款的同时,也能开具增值税专用发票供下游抵扣。因此,一般纳税人酒店可利用这一点吸引需开票的商旅或团体客户,积极扩展商旅客户,与旅游公司合作,扩展市场。但同时也要求前台收银时开出的增值税专用发票与收银的单据要能对接上,饭店在扩展目标客户群时也要相应改造其收银系统。

(5)增加核心竞争力。“营改增”带来的利润仅限于进项抵扣的这部分,无法根本补救自身经营状况差的酒店。因此,我国旅游饭店在充分利用好此次税改带来的优惠时,更要将目标放在提升自身核心竞争力的地方,才能使自身持续发展壮大。

[1]刘琳:《营业税改增值税对我国饭店企业的影响研究》,北京第二外国语学院2014年硕士学位论文。

[2]伍唯佳:《酒店业“营改增”影响预测及政策建议》,《财会月刊》2014第7期。

[3]吴超、张胜男、吴梦:《我国酒店类上市公司经营状况分析——从公司财务状况角度的研究》,《首都师范大学学报》2010年第4期。

[4]刘代名、张碧琼:《“营改增”对商业银行税负的影响研究》,《税务研究》2015年第5期。

[5]潘文轩:《增值税扩围改革有助于减轻服务业税负吗?——基于投入产出表的分析》,《上海经济研究》2012年第4期。

[6]何建民:《我国旅游服务业营业税改增值税的影响机理及影响状况研究》,《旅游科学》2013年第1期。

[7]姜明耀:《增值税“扩围”改革对行业税负的影响——基于投入产出表的分析》,《中央财经大学学报》2011年第2期。

(编辑成方)

猜你喜欢

中国信用(2022年9期)2022-11-01

财讯(2019年3期)2019-11-12

时代经贸(2018年29期)2018-12-06

财讯(2018年18期)2018-05-14

知识文库(2018年13期)2018-05-14

财会学习(2017年19期)2017-09-29

世界知识(2017年14期)2017-08-01

中国经济周刊(2017年4期)2017-03-21

现代企业(2015年4期)2015-02-28

财会学习(2009年3期)2009-04-30