会计变革对中小型企业行为与理念影响的多视角分析

2017-07-28 14:58康勇

商业经济研究 2017年14期

康勇

内容摘要:本文以2014年新会计准则对中小型企业的影响为基础,从理念、会计处理、财务信息披露等多角度,并基于财务管理行为、业绩和企业治理等中小型企业行为的多视角,分析了会计准则变革对中小型企业理念、行为产生的影响。

关键词:会计变革 中小型企业 新会计准则

中图分类号:F270 文献标识码:A

会计变革对中小型企业经营观念的影响

受托责任观向决策有用观转变的影响。决策有用观强调对财务报告使用者提供相关信息,而不是仅仅对资产所有者提供信息,决策有用观对财会信息使用者的范围界定更宽泛,而且决策有用观下财务信息着眼于未来,强调对未来收益和风险的披露,强调对核算主体自身价值的反映,强调对资本市场信息需求的服务。所以受托责任观更多反映企业决策层的意图,而决策有用观则强调资本所有者与管理者的制衡,有助于降低信息不对称问题,有助于中小型企业自身财务状况的进一步完善披露,有利于中小型企业吸引风险投资和申请银行信贷资本。

历史成本观向公允价值观转变的影响。2014年新会计准则中,公允价值相对比历史成本计量价值,更有助于反映价值的客观变化,有助于中小型企业信息使用者及时了解企业价值、资产价值等价值变化,有利于及时反映经营绩效,使中小型企业财务信息更有效地满足相关利益者的需求。公允价值强调对于资产负债和权益的全面披露,要求资本管理者对所掌控的资产负责,因此中小型企业管理者必须考虑资本保全和投资活动的资产价值波动,这就要求中小型企业财务管理上应当掌握新的金融理念、金融知识和金融工具,具体包括期权定价模型、利率结构、衍生品等工具,这对中小型企业管理者关于外部经济、金融环境的了解提出了更高要求。

收入费用观变为资产负债观的影响。2014新会计准则强调对收益侧重于综合收益核算,不仅包括收入支出,还要包括利得和损失。所以非日常活动的损益也要纳入财报披露范围,使收益来源更多样、核算更全面,对于符合条件的预期要发生的价值变动也要确认收入,同理预期风险也要确认负债或损失。资产负债观要求中小型企业经营管理着眼于长远发展,充分关注资产的现实价值,采用公允价值计量方法,重点分析自身的周转效率和价值增值能力,对于不可辨认的商誉等资源要全面了解,对于自身整体价值评估情况也要重点关注。

会计程序变化对中小型企业行为的影响

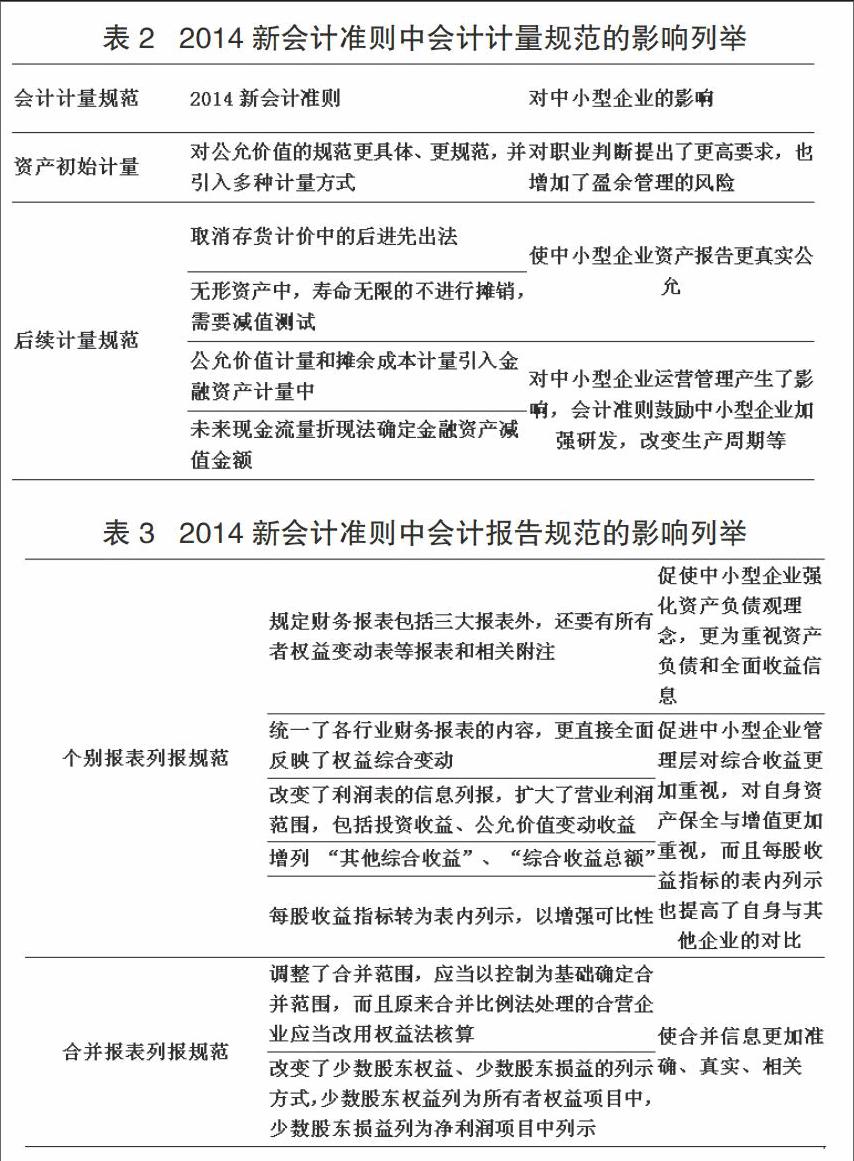

会计程序主要指会计确认、计量和报告,在新会计准则体系下,会计程序对中小型企业也带来了较大的影响,分析如下:会计确认规范。本文以表格的形式列举2014新会计准则中会计确认规范对于中小型企业行为的影响,如表1所示。会计计量规范。本文以表格的形式列举2014新会计准则中会计计量规范对于中小型企业行为的影响,如表2所示。会计报告规范。本文以表格的形式列举2014新会计准则中会计报告规范对于中小型企业行为的影响,如表3所示。

会计准则变革对中小型企业行为影响的具体分析

第一,对中小型企业会计行为的影响。公允价值的扩大应用,对中小型企业的会计职业判断要求更高,也给中小型企业的盈余管理提供了空间。虽然2014年颁布的会计准则,削弱了中小型企业盈余管理行为,但是公允价值计量模式应用也会加大中小型企业盈余管理风险。

第二,对中小型企业财务行为的影响。对融资行为的影响。对于权益融资的影响。2014年会计准则强调资产负债观,强化了财务风险和现金流变化等资产负债的披露程度,这对于中小型企业自身财务管理的完善客观上起到了规范作用,而且降低了外部投资者对中小型企业的信息搜集成本,进而有助于降低中小型企业的股权资金成本。对于债务融资的影响。2014年会计准则对公允价值计量模式进一步强化,虽然提高了中小型企业会计信息的相关性,但是由于公允价值波动较大,导致会计信息可靠性较低,导致债权人对于中小型企业盈利能力判断能力降低,反而不利于中小型企业债务融资能力。 对投资行为的影响。对于证券投资行为的影响。总体上看,2014会计准则提高了企业等微观经营单位会计信息的详尽程度和可比性,使得资本市场对于投资风险评估能力提升,虽然盈余管理风险加大,但是总体看会计准则变革起到了吸引证券投资的作用,有助于促进国际资本流动。对于实体投资的影响。2014会计准则对于弃置费用的确认要求、计量新规有助于中小型企业提高固定资产投资积极性,另外无形资产的费用化、资本化相关规定也会提高中小型企业从事研发的积极性,有助于其长期发展。2014会计准则由于盈利能力信息可比性的增强,使得外部投资者能更公平合理地评价投资绩效,进而通过投资来促进中小型企业不断提高自身盈利能力,起到了抑制整个社会过度投资的作用。

第三,对中小型企业管理行为的影响。本文主要分析2014会计准则变革对中小型企业激励评价和监督治理这两方面的影响。2014会计准则变革带来盈利能力可比性的提高,会影响中小型企业的业绩评价工作。而且,由于2014会计准则变革促使中小型企业加强会计信息披露透明度,使得外部监督加强,有利于限制大股东滥用控制权问题。

由于2014会计准则更强调对中小型企业综合收益的反馈,更强调会计职业判断,对于资产保全与保值增值也比以往准则大有加强,对于中小型企业各方面经济活动也做出了更明晰详细的会计处理规定,在此背景下,中小型企业管理者在制定经营管理战略和具体经营策略时,不得不考虑会计处理问题以及相对应的信息披露問题,对于自身净资产的保全,实际收益信息,都需要谨慎考虑。另外2014会计准则也起到了鼓励中小企业进行创新研发,鼓励中小型企业基于长期发展来制定经营管理战略和执行策略,这也对中小企业管理者的行为产生了积极的引导作用。

2014年会计准则对于中小型企业信息披露的要求大大增强,不仅要求披露盈利情况,还要求披露资产保全情况,综合收益情况、负债情况,而且要求中小型企业做好会计报表附注的撰写工作,这使得中小型企业管理层需要大大加强企业财务信息的透明度,而且在会计核算上也对很多内容进行了进一步明晰化的规定,这有利于中小型企业管理层自觉提高企业会计基础工作的规范化水平,进而提高财务管理工作标准,进而有利于中小型企业融资难题解决。

参考文献:

1.付春晓.基于会计信息经济后果及实现的过程[J].现代商业,2015(24)

2.杨晓丹,张英明.公司治理、多元化经营对公司价值的影响——基于我国企业集团经验证据[J].商业经济研究,2015(34)

猜你喜欢