公司产品市场竞争与资本结构决定的实证分析

——对国有企业混合所有制改革进程的启示

2017-08-09 02:05李甲稳

重庆理工大学学报(自然科学) 2017年7期

李甲稳,王 颖

(天津大学 管理与经济学部, 天津 300072)

公司产品市场竞争与资本结构决定的实证分析

——对国有企业混合所有制改革进程的启示

李甲稳,王 颖

(天津大学 管理与经济学部, 天津 300072)

十八届三中全会明确提出积极发展混合所有制经济,推进国有企业混合所有制改革势在必行。而通过资本结构的调整,改善公司治理结构,最终扩大企业产品市场竞争力,提高收益,是混合所有制改革成功的关键。选取2009—2013年我国沪深两市A股上市公司面板数据,并对面板数据进行回归,通过实证分析最终发现产品市场竞争程度与企业的负债水平具有显著的正相关关系。通过分析上市公司股权融资约束和战略承诺两种因素的作用,解释了实证结果与研究假设的差异。建议在推进国有企业混合所有制进程中,对于垄断程度越大的行业企业,可理解多地考虑引入民营资本。民营资本的引入有利于改善公司治理结构,确定最佳的公司负债水平,即提高资产负债率有助于企业竞争力的提升。

国有企业混合所有制改革;产品市场竞争;资本结构

十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》明确提出积极发展混合所有制经济。目前,本届政府经济工作的重点是推进国有企业混合所有制改革,引导民营资本与国有资本结合,以调整资本结构为契机,完善公司治理结构,实现国有资产保值增值。国有企业混合所有制改革通过资本结构调整,最终提升公司产品竞争力,其核心问题涉及产业经济学与资本结构理论。但一直以来,在公司资本结构理论中,相关研究假设企业在产品市场中收益水平、竞争程度等是由与公司所生产的产品供给、需求相关的诸多变量所决定的,因此资本结构的决定也不将产品市场竞争因素考虑进去。而在产业经济学理论中,学者们研究的重点是产品市场竞争,他们在研究企业之间产品市场竞争策略中,一般重点强调价格和产量的决策。因此,产业组织经济学理论和公司资本结构理论一直是相互分割的领域,无论是产业经济学理论还是公司资本结构理论都难以对企业资本结构、产品竞争程度的影响因素做出合理的解释。1986年, Brander等[1]发表《寡头垄断与财务结构:有限责任效应》认为:企业提高财务杠杆水平可以提高企业产品在市场上的竞争水平,获得更高的收益。以此为标志,产业组织经济和公司金融领域中的学者开始从不同角度研究企业资本结构与产品市场竞争之间的联系。

国外学者对企业资本结构与产品市场竞争的关系从理论和实证角度进行了一系列的研究分析,其中最早开始研究两者关系的Brander等[2]首先肯定了产品市场与财务结构存在联系。他们假设了一个二阶段的双寡头垄断模型,分析了当产品市场均衡时,一个企业能采取的竞争策略、资本结构及对另一方的影响。伴随着公司价值理论研究的不断深化,Maksimovic[3]依照股东价值理论最大化的原则进一步修正了二阶段两寡头垄断模型。Banerjee等[4-5]则认为:在生产专业化的产品行业中,买方企业会维持低负债水平,即保守的资本结构,而在高度专业会的行业中,卖方企业会维持保守的资本结构。

我国对产业组织经济学和公司资本结构领域研究较晚,对于产品竞争结构和资本结构关系理论研究更是晚于西方。最早从事相关研究的是朱武祥等[6-7],提出两阶段模型,认为当经营者预期未来市场竞争程度较高时,期初会保持较低的负债水平,即出现财务保守主义。刘志彪等[8-10]构造了二阶段双寡头垄断竞争模型,他们假设不存在代理问题,通过对构造的函数进行分析得出,市场均衡时,企业负债水平与产品市场竞争程度呈正相关关系。周雪敏[11]选取2003—2007年上市公司面板数据,建立多元线性回归模型,得出产品市场竞争程度与资本结构呈显著的正相关关系的结论。在最新的理论研究中,姚益龙等[12]分析负债的有限责任效应与破产风险效应和产品市场竞争程度的关系,他们认为负债具有有限责任效应与破产风险效应,企业应该判断两者的大小关系,预计未来产品市场竞争程度的高低,以此提高或降低财务杠杆比率,最终增加公司整体市场价值。

此次混合所有制改革涉及电力、电信、石油、石化、铁路、资源开发等领域,不同行业领域市场竞争程度差异较大,伴随着民资股权的引入,企业的资本结构会随之调整,而资本结构对于产品市场竞争有着重要的影响。因此,研究我国市场中资本结构与产品市场竞争的关系,对于有效推进国有企业混合所有制改革具有重要的借鉴意义。

1 模型设计及研究假设

1.1 基本概念

本文通过构建模型、提出研究假设并进行实证检验,分析了产品市场竞争程度与资本结构的关系。首先,对资本结构、产品市场竞争等概念解释如下:

1) 资本结构。资本结构是指构成企业的各种资本的价值及资本的比例,与国内外大部分研究相同。本文采用以账面价值为基础衡量的总资产负债率作为体现一个企业资本结构的最佳指标。在文章中采用LEV来代表总资产负债率。

在产业组织理论相关文献中,反映产品市场竞争强度的指标比较有代表性的有赫芬达尔—赫希曼指数(Herfindahl-Hirschman Index)、行业内企业数量、每股盈余等。

2) 赫芬达尔—赫希曼指数。简称赫芬达尔指数,用HHI表示。一个行业赫芬达尔指数计算方法是行业中市场竞争企业的营业收入所占行业总收入百分比的平方和。本文拟采用各个公司主营业务收入金额代表企业的销售额。采用赫芬达尔指数的优势在于,相对于行业中众多小企业市场份额变化,赫芬达尔指数对于规模较大的企业的市场份额的变化比较敏感,它能很好地测量产业的集中度变化情况。例如,在一个行业中,相同规模的企业数量越多,该行业竞争强度越大,根据计算公式可知赫芬达尔指数数值就会越大。综上,赫芬达尔指数越大,垄断程度越高,行业竞争强度越小,反之亦然。

3) 行业内企业数量。产品市场竞争程度的强弱还可以通过行业内企业数量体现。如果一个行业中企业数量越少,如寡头垄断市场,行业内竞争水平就越低,企业的战略决策等就越容易受到同行业竞争对手行为和策略的影响,从而影响其资本结构的决定。如果行业中企业的数量繁多,行业就会越接近完全竞争,根据产业组织理论,此时每个企业都没有能力决定产品定价,再由供求关系等机制形成市场价格后,每个企业都是价格的接受者,因此在决定资本结构时会较少考虑竞争对手的行为和策略。本文按照证监会2012年修订的《上市公司行业分类指引》作为分类标准,将上市公司分为13个不同行业大类,统计除金融保险业之外的每个行业的企业数量,由于制造业中企业数量较多,故将制造业进一步细分为食品饮料制造、纺织服装毛皮制造等10个行业。行业内企业数量作为衡量产品市场竞争程度的一项可行的指标,本文采用SL表示行业内企业数量。

4) 每股盈余。每股盈余作为一项财务指标受产品市场竞争强度的影响,产品竞争程度低的行业,例如石油、化工行业,行业内主体的每股盈余金额会较高且保持稳定,而产品竞争程度较高的行业,例如批发和贸易零售业,它们的每股盈余均值往往较低且变动程度较大。本文用EPS代表每股盈余,采用净利润/年末股本作为衡量每股盈余的指标,反映产品市场的竞争强度。

5)控制变量。在我国资本市场中,企业规模能直接影响企业融资水平,规模大的企业往往具有较好的资信,信用等级较高,和小规模企业相比,他们能更顺利地得到银行贷款等债权资金,从而对其资本结构产生直接影响,若不对该指标加以控制,会影响实证结果的客观性、准确性。本文将企业规模作为实证分析中的控制变量,用SIZE代表企业的规模,选择总资产的自然对数来表示企业规模的大小。

1.2 研究假设

一个行业的赫芬达尔指数越小、行业内企业数目越多、每股盈余越低,行业竞争越激烈。行业中每个主体都想在竞争激烈的行业中获得较大的市场份额,因此在进行产品市场竞争时,企业会优先选择降低价格和扩大营销支出等策略,随之而来的是利润和经营现金流的下降。倘若此时企业的负债水平较高,它就很容易陷入财务危机。这时,公司股东、债权人等利益相关者需要对自身风险进行控制,会对企业施加压力,例如债权人会尽早收回资金、供应商会降低企业商业信用额度等,这些行动会进一步导致企业内外融资能力的减弱,最终引发财务危机,最终使得企业退出市场。另外,负债水平低、现金流充裕的竞争对手会利用其资本结构及现金优势,在竞争激烈的行业中主动发起价格战或营销战,降低产品的利润率,抢占市场份额,迫使负债水平高企的企业陷入财务危机。通过以上分析,初步判定一个行业竞争程度越高,行业内主体负债水平越低。

企业的规模越大,往往意味着其信用风险水平越低,银行出于自身风险控制的考虑,会倾向于对规模大的企业进行放款。因此,规模越大,企业获得银行信贷和政府支持的可能性就越大,由于外部融资能力较强,企业按照公司战略规划的相关投资项目就越容易实施,导致其维持较高的资产负债率。另外,规模较大的企业投资项目获得政府支持的可能性越高,企业更容易通过其投资项目提高其盈利能力,控制高财务杠杆所带来的各种风险。根据以上分析认为:企业规模越大,其资产负债率就越高。

综上,提出以下研究假设。假设Ⅰ:产品市场竞争程度对企业资本结构的决定具有显著影响。假设Ⅱ:企业的负债水平与赫芬达尔指数、每股盈余呈显著正相关,与行业内企业数量呈显著负相关,即赫芬达尔指数、每股盈余数值越低、行业内企业数量越多,行业竞争程度越高,行业内企业负债水平越低。假设Ⅲ:企业的负债水平与企业规模呈显著正相关,即企业规模越大,其负债水平越高。

1.3 构建模型

以衡量上市公司资本结构的指标总资产负债率作为被解释变量,以衡量产品市场竞争强度的指标赫芬达尔指数、行业内企业数量、每股盈余、企业规模作为解释变量,其中企业规模作为控制变量。对样本公司财务、行业竞争数据进行多元回归分析,未加入控制变量时,得出模型Ⅰ:

在加入控制变量企业规模后,可以得到模型Ⅱ:

β3×EPS+β4×SIZE+ε

模型Ⅰ、Ⅱ中,LEV代表总资产负债率;α代表截距;HHI代表赫芬达尔指数;SL代表行业内企业数量;EPS代表每股盈余;SIZE代表企业规模;β1,β2,β3,β4分别代表解释变量赫芬达尔指数、行业内企业数、每股盈余和企业规模的回归系数;ε代表残差。

2 实证结果以及分析

本文的研究样本为沪深两市A股市场中上市公司,对公司2009—2013年连续5年的相关财务、市场竞争数据进行实证研究。在选取样本过程中,由于金融保险类上市公司的特殊性,本文从样本中予以剔除;考虑到上市公司财务数据具有可比性,使用平衡面板数据,对在2009—2013年5年间有退市及新上市的公司予以剔除。最终共有 1 179 家上市公司符合样本要求。本文所有数据均来自于国泰安数据库,计算分析过程利用的是Excel、SPSS19.0和Stata13.0统计分析软件。

本文采用的数据中横截面单位较多,如样本含1 179家上市公司,而时间跨度为5年。由于样本中可能存在不可观测且不对时间改变的个体,所以首先对样本进行Hausman检验,判断究竟该使用固定效应模型还是随机效应模型。经Hausman检验,采用固定效应模型更为合适。

2.1 未加入控制变量的实证结果分析

考虑未加入控制变量时,按照模型Ι,使用Stata统计分析软件,应用固定效应模型对样本数据做多元回归分析,结果如下:

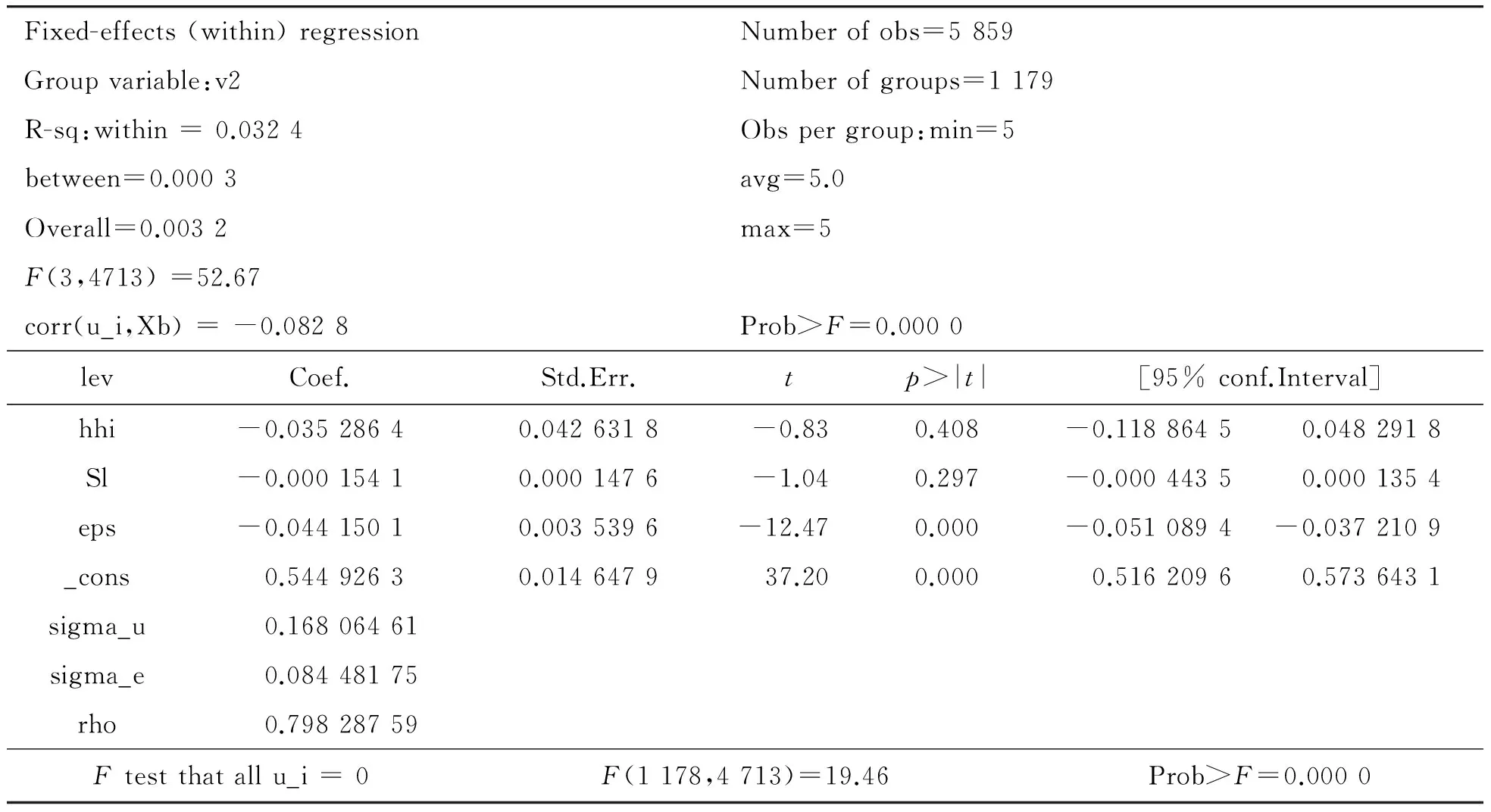

从表1中数据我们可以看出,未加入控制变量时,赫芬达尔指数、行业内企业数量与负债水平的检验p值大于0.05,表明这两项指标与企业资本结构相关关系并不显著。每股盈余的t值为-12.47,表明它与负债水平呈显著的负相关关系,即每股盈余越多,企业的负债水平越低,但每股盈余作为一项财务指标,并不能完全代表产品市场竞争程度。所以,在未加入控制变量企业规模时,通过实证分析得出结论:产品市场竞争程度对企业资本结构的决定没有显著影响,假设Ⅰ和假设Ⅱ不成立。

2.2 加入控制变量的实证结果分析

加入控制变量企业规模时,按照模型ΙΙ,使用Stata统计分析软件,应用固定效应模型,对样本数据做回归分析,结果如下。

表1 未加入控制变量的实证检验结果

表2 加入控制变量的实证检验结果

从表2可以看出:使用固定效应模型,回归模型整体显著性的F检验值为162.20,F值表明模型整体是高度显著的。相关的拟合度是组内R2,即0.121 0,表明该固定效应模型能解释LEV的12.10%的变动,对于样本量较大的面板数据,该模型的拟合结果较好。

在加入控制变量后,赫芬达尔指数与资本结构负相关关系没有发生变化,但显著性明显得到提高。赫芬达尔指数作为最能代表产品市场竞争程度的指标之一,对资本结构的决定具有显著影响,另外产品市场竞争程度的代表指标每股盈余也对资本结构的决定具有显著影响,因此可以得到以下结论:产品市场竞争程度对企业资本结构的决定有显著的影响,假设Ⅰ成立。

行业内企业数量与总资产负债率回归系数为 -0.000 273,表明两者呈负相关关系,但检验p值说明,该回归关系在置信水平0.05条件下并不显著。赫芬达尔指数、每股盈余与总资产负债的回归系数分别为-0.994 1、-0.583 1,表明两者与企业负债水平呈负相关关系,即赫芬达尔指数、每股盈余数值越低,行业竞争程度越高,行业内主体负债水平越高,假设Ⅱ不成立。

控制变量与资本结构的回归系数为0.679 1,t值为21.79,表明企业的资本结构与控制变量企业规模呈显著正相关关系,即企业规模越大,其负债水平越高,假设Ⅲ成立。

2.3 实证结果与研究假设的差异分析

在前文中,我们提到产品市场竞争程度越低,企业面临的价格战和营销战等市场风险越小,企业越能获得较高的利润和充裕的现金流,并且有动机去从事新的投资项目,甚至资本运作,企业的资产负债率会维持一个较高的水平。而在产品市场竞争程度低的行业中,企业面临的市场风险较高,各种价格战和营销战使得企业的利润率较低,此时企业应该采用保守的财务策略,保持充足的现金流来应对各种竞争,使得自身在激烈的产品市场竞争中获得一席之地。但上述研究结果表明:行业产品市场竞争程度越强,企业的负债水平越高。理论分析结果与实证结果的差异,可以通过以下两方面进行分析。

1) 样本数据来自上市公司、且在我国资本市场中上市公司股权融资的约束性。在我国资本市场中,由于股票发行市盈率高、很多上市公司不分红、债券市场不发达等制度环境因素的存在,导致股权融资成本不是高于而可能低于债权融资成本,这就造成了我国上市公司较少地考虑资金成本和资金来源结构对企业经营的长期影响,倾向于通过增发新股、发行权证等方式进行股权类融资。而证监会对股权融资和再融资具有严格业绩要求,例如要求申请增发新股的上市公司最近3个会计年度加权平均净资产收益率平均不低于10%,且最近一个会计年度加权平均净资产收益率不低于10%等条件规定,这使得只有业绩好的上市公司才有可能进行股权融资和再融资,而具有良好业绩、好上市公司多处于垄断程度较高、竞争程度较低的行业中,这类企业选择股权融资或再融资使得所有者权益增加,最终导致负债水平的下降。而在竞争程度强的行业中,由于利润率较低,业绩很可能达不到证监会对发行新股或增发新股的要求,如果企业需要从外部进行融资时,由于股权融资的限制,他们会较多地选择进行债权融资、提高自身的负债水平来满足自身融资需求。

2) 战略承诺的作用。资本结构的高低是企业对市场发出的一项战略承诺,它的决定与企业产品市场竞争程度密切相关。企业发出战略承诺,例如提高负债水平、增加研发支出,向市场发出企业进行产业定位的信号,并构筑较高的行业壁垒,最终实现持久竞争优势。企业选择高负债水平的资本结构会向竞争激烈的市场发出显著的信号,表示自身的竞争行为会更强硬。

3 结束语

在模型Ⅰ、Ⅱ实证结果中,行业内企业数量与资本结构的决定呈负相关关系,但回归关系均不显著,说明在我国资本市场中行业内企业数量并不能对资本结构产生明显的影响。加入控制变量后,产品市场竞争程度能对资本结构的决定具有显著影响,具体表现在赫芬达尔指数、每股盈余与资本结构的具有显著负相关关系。实证结果与研究假设相反,我们分析差异原因如下:由于本文汇总样本数据来自上市公司,且上市公司股权融资的约束性,导致具有良好业绩好上市公司多处于垄断程度较高、竞争程度较低的行业中,这类企业选择股权融资或再融资使得所有者权益增加,最终导致负债水平的下降。另外,资本结构的决定是企业的一项战略承诺,它与产品市场竞争程度密切相关,负债水平的升高会向市场发出企业进行产业定位的信号,最终实现持久竞争优势。

综上,我们建议在积极推进国有企业混合所有制改革的进程中,决定民资股权比例的大小,除了要考虑国有企业规模、国家安全等因素外,还需要将产品市场竞争程度考虑进去。对于垄断程度越大的行业企业,可考虑更多地引入民营资本。民营资本的引入有利于改善公司治理结构,确定最佳的公司负债水平,即提高资产负债率,有助于企业在产品市场中进行有力的竞争。若在国有企业混合所有制改革进程中不考虑产品市场竞争程度因素,资本结构的决策可能达不到最佳点,甚至出现相反结果,不利于企业的竞争,最终导致改革后的混合所有制企业丧失市场份额、国有资产流失。

[1] BRANDER J A,TRACY R L.Oligopoly and financial structure: the limited liability effect[J].America Economic Review,1986,76(5):956-970.

[2] BRANDER J A,TRACY R L.Bankruptcy costs and the theory of oligopoly[J].Canadian Journal of Economics 21,1988,45(4):221-243.

[3] MAKSIMOVIC V.Financial policy and reputation for product quality[J].Review of Financial Studies,1991,2:175~200.

[4] BANERJEE S,STEDIPTO D,YUNGSGAN K.Buyer-supplier relationships and trade credit[D].Hongkong:Hong Kong University of Science and Technology,2004.

[5] BOLTON P,DAVID S S.A theory of predation based on agency problems in financial contracting[J].1990,80(1):93-106.

[6] 朱武祥,陈寒梅.产品市场竞争与财务保守行为:以燕京啤酒为例的分析[J].经济研究,2002(8):32-40.

[7] 贾婕,虞慧晖.企业资本结构与产品市场竞争——一种新的理论视角[J].商业研究,2004(6):153-156.

[8] 刘志彪,姜付秀,卢二坡.资本结构与产品市场竞争强度[J].经济研究,2003(7):60-67.

[9] 王伟,许敏.上市公司产品市场竞争与资本结构选择的实证分析[J].财会通讯,2006(2):75-77.

[10]赵蒲,孙爱英.资本结构与产业生命周期:基于中国上市公司的实证研究[J].管理工程学报,2005(3):42-46.

[11]周雪敏.产品市场竞争与资本结构:基于中国上市公司的证据[J].中央财经大学学报,2009(2):37-41.

[12]姚益龙,邓湘益,陈壮奋.有限责任效应、破产风险效应与资本结构——基于产品市场竞争视角的研究[J].学术研究,2010(6):77-80.

[13]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003(5):66-73.

[14]赵蒲,孙爱英.产业竞争,非理性行为,公司治理与最优资本结构[J].经济研究,2003(6):81-89.

[15]叶康涛,陆正飞.中国上市公司股权融资成本影响因素分析[J].管理世界,2004(5):127-131.

[16]周广肃,梁荣.Stata统计分析与应用[M].北京:机械工业出版社,2011.

(责任编辑 何杰玲)

Empirical Study on the Determination of Company Financial Structure and Product Competition: Thought of the Reform of Mixed Ownership of State-Owned Enterprises

LI Jia-wen, WANG Ying

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

In the Eighteenth Third Plenary Session, our government put forward clearly that it’s our main job to develop the mixed ownership economy actively and advance the mixed ownership reform of state-owned enterprises. While, the key of reforming successfully is to improve the product market competitiveness and raise revenues through recapitalization and adjustment of corporate governance. In the paper, through regression analysis of the panel data, which are selected from A-share market of Shanghai and Shenzhen from 2009 to 2013, we find that product market competition has significantly positive correlativity with level of debt. Furthermore, the thesis explains the difference between empirical results and research hypothesis by analyzing the impact of financing restrains in listed company and strategic commitment. In the process of mixed ownership of state-owned enterprises, we suggest that the greater degree of monopoly industries, the more nongovernment capital should be brought in. The introduction of nongovernment capital will accelerate the adjustment of corporate governance, determine the best corporate debt levels and help enterprises possess strong competition in product markets.

reform of mixed ownership of state-owned companies; product competition;financial structure

2016-10-25

国家自然科学基金资助项目(71171144;71471129)

李甲稳(1992—),男,山东聊城人,硕士研究生,主要从事资本结构研究,E-mail:lijiawen096@163.com。

李甲稳,王颖.公司产品市场竞争与资本结构决定的实证分析——对国有企业混合所有制改革进程的启示[J].重庆理工大学学报(自然科学),2017(7):195-201.

format:LI Jia-wen, WANG Ying.Empirical Study on the Determination of Company Financial Structure and Product Competition: Thought of the Reform of Mixed Ownership of State-Owned Enterprises[J].Journal of Chongqing University of Technology(Natural Science),2017(7):195-201.

10.3969/j.issn.1674-8425(z).2017.07.031

O22;F275

A

1674-8425(2017)07-0195-07

猜你喜欢

西藏艺术研究(2022年1期)2022-06-27

湘潮(上半月)(2019年6期)2019-05-22

海峡姐妹(2018年3期)2018-05-09

现代企业文化·综合版(2017年5期)2017-06-14

中国经济周刊(2017年19期)2017-05-23

北方音乐(2017年4期)2017-05-04

中国卫生(2016年4期)2016-11-12

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28