基于股权众筹融资机制的小微企业团体融资模式创新

2017-08-17 11:31潘永明,朱茂东,李雪

大连理工大学学报(社会科学版) 2017年1期

潘 永 明, 朱 茂 东, 李 雪

(天津理工大学 管理学院, 天津 300384)

基于股权众筹融资机制的小微企业团体融资模式创新

潘 永 明, 朱 茂 东, 李 雪

(天津理工大学 管理学院, 天津 300384)

小微企业由于自身经营的特点,难以进行可靠的资信评估,与银行之间存在着严重的信息不对称问题,出于风险合规的考虑,银行向小微企业提供贷款的意愿较低。团体融资的出现为解决小微企业融资困境提供了新的渠道。但是连带责任机制下横向监督成本过高和团体成员产出水平不均使得企业选择策略性违约的概率较高。引入股权众筹融资机制可以进一步降低风险,降低企业策略性违约概率。

股权众筹;团体融资;模式创新;

一、引 言

长期以来,我国小微企业由于自身经营的特点,难以进行可靠的资信评估,出于成本和风险考虑,以商业银行为代表的大型金融机构对小微企业提供贷款的意愿较低。融资约束的存在使得小微企业的发展受到了严重的制约。在解决小微企业融资难问题的实践中,一方面以“商贷通”、“汨罗模式”、“中小企业集合债”等案例为代表的中小企业团体融资为解决小微企业融资困境提供了可行的思路,利用融资团体中的各企业间的横向监督和连带责任机制进一步加大了企业违约成本,降低了信贷风险;另一方面互联网金融的快速发展为小微企业提供了新的融资渠道。

自Mohammed Yunus教授创立的Grameen银行发起第一个小微企业团体融资项目以来,团体融资已成功为多个国家的小微企业筹集到发展所需资金[1],弥补了小微企业融资的麦克米伦缺口。研究表明,连带责任机制及其引发的横向监督、自我选择机制是促使团体融资产生高还款率的基础。Basely和Coate构建了一个以连带责任为基础的动态博弈模型,论证了投资成功的小组成员有为投资失败的小组成员还贷的动机,认为连带责任减少了小组成员的违约概率[2]。Ghatak的观点与之类似,认为通过连带责任机制,融资团体内部成员会根据已掌握的信息进行分析,选择和自身状况类似、风险水平相当的企业组成融资团体,而银行可以根据整个融资团体的风险类型设置适当的贷款利率,从而解决了单个中小企业融资过程中出现的逆向选择问题[3]。

但是团体融资在实践过程中也遇到了很多问题。Armendáriz和Morduch认为团体成员小组会议和横向监督机制增加了企业成本,导致融资成本过高[4]。Chowdhury通过建立基于横向监督和道德风险的动态博弈模型,论证了团体融资中次序融资以及银行监督与连带责任的结合是不可缺少的,在存在严重无意识违约的情形下,仅仅依靠连带责任是无法解决团体融资过程中监督缺失的问题[5]。Eijkel把小组领导引入动态博弈模型,认为由于未来收益的不同,小组成员对横向监督所作出的努力是不同的,团体内存在明显的“搭便车”效应[6]。邹高峰认为低成本的横向监督是团体融资获得成功的必要条件[7]。因此,横向监督的高成本、连带责任机制的失效造成了团体融资模式的制度性困境。

P2P和股权众筹为中小企业特别是小微企业绕过传统金融机构,直接参与金融市场融资提供了新的渠道。P2P自2011年以来得到了极速的增长,根据网贷之家发布的2015年P2P网贷行业年报显示,2015年P2P网贷行业成交量达到了9823.04亿元,P2P运营平台数量达到了2595家,全年完成融资事件101次,融资总额达到了130亿元。但是在P2P火热发展的背后,对于小微企业融资来说这种模式也存在着一定的问题:第一,融资成本较高,李佳伟和封思贤认为较高的融资成本是当前我国很多小微企业没有选择P2P进行融资的重要原因[8]。以“宜人贷”平台为例,小微企业从P2P平台筹资的融资成本高达30%[8],目前,我国小微企业的平均利润率仅为5%~8%,较高的融资成本成为小微企业借助P2P进行融资的难点。第二,融资风险较高,P2P网贷在快速发展的同时,也存在着较高的风险:2015年我国P2P行业风险全面爆发,2015年6月单月新增问题平台数量高达60家[9],全年共新增950家问题平台,P2P平台携款跑路的事件屡有发生。第三,P2P模式发展的异化,P2P从欧美国家引入,其初衷是为个人投资者和借款者提供线上点对点的小额借贷交易服务。彭冰认为我国P2P模式的发展出现了明显的异化现象,表现为线下寻找借款人、线上获取资金,刘轶等认为这种异化发展使得我国P2P平台的营业面临更大的风险[10]。

众筹的出现,尤其是针对小微企业融资的股权众筹的不断发展给解决小微企业融资难提供了新的思路。Mollick认为众筹的概念起源于小微金融(Microfinance)或者众包(Crowdsourcing),通过互联网平台融资降低了小微企业的融资成本[11]。陈晓红认为众筹是解决小微企业融资困境的一个很好的模式,在融资额度、抵押担保和融资成本等方面有较好的优势[12]。李建军和张雨晨从信息搜寻的视角对众筹模式的运行机制进行研究,通过构建匹配度模型发现众筹与小微经济体有着良好的匹配性,可以较好地缓解信息不对称问题并显著降低融资成本[13]。郭菊娥和熊洁参考Casamatta的模型,通过建立三方委托代理模型对股权众筹投融资过程进行研究,认为企业运用股权众筹融资能够改善对企业的控制,提高对大众投资者的吸引力,为企业争取更多的投资[14]。众筹模式在进入中国以来,其发展面临的最大问题是法律地位问题,特别是股权众筹很容易与非法集资相混淆[15]。随着经济金融改革的不断推进,管理层对于互联网金融的态度越来越明确,2014年国务院常务会议提出开展股权众筹融资试点,降低中小企业融资成本[16],2015年7月央行联合工信部等10个部门发布《关于促进互联网金融健康发展的指导意见》,明确了股权融资的法律地位及其为小微企业提供融资服务的职能。

但是众筹融资毕竟还处于萌芽阶段,在实践中也遭遇了信任危机,相关的监管制度还有待完善,投资方的权益并不能得到有效保障,如何对众筹融资进行监管,保证投资方利益成为众筹发展的一大难题。而团体融资由于存在连带责任和横向监督机制,一家企业项目失败,承担连带责任的其他企业将共同承担违约责任,能够很好的解决众筹平台违约风险,同时股权众筹利用平台优势和信息披露机制降低了企业融资成本,分散了融资风险,缓解了信息不对称问题,降低了团体内部策略性违约的概率。通过理论分析可以发现股权众筹融资与团体融资可以相互弥补各自存在的缺陷,因此,本文将股权众筹融资机制引入团体融资中,设计一种新的投融资机制,改善小微企业融资环境,降低投资方风险。

二、基于股权众筹的中小企业团体融资机制分析

引入股权众筹融资机制后 ,股权众筹平台本身承担着两大角色:融资中介和担保机构。作为融资中介,众筹平台利用互联网经济的信息技术优势打破了传统融资模式地域性的束缚,节约了融资活动的时间、空间,极大地提高了小微企业融资的效率;作为担保机构,不同于引入第三方专业担保机构提供担保,众筹平台通过建立起保证金融资池的方式,直接为融资团体提供担保。

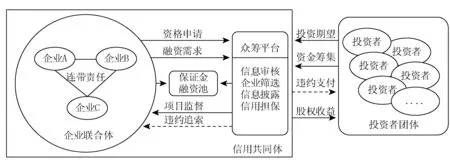

相对于第三方机构担保,这种直接担保机制有两个突出的优势:第一,众筹网站利用互联网平台的信息优势,运用云计算、物联网等技术手段建立起对团体中各个企业的信息审核和信息披露机制,对融资团体中各个企业的资金流、商品流、信息流进行实时监控,众筹平台可以对各个融资企业的经营状况、财务风险进行全面有效的评价,并通过平台信息披露机制向投资方发布,有效地解决了投融资双方信息不对称问题,降低了企业的违约风险;第二,互联网经济下,融资团体中的参与方多为中小企业甚至是小微企业,这些企业规模小,融资额度较低,企业间地域和行业跨度较大。在传统的团体融资模式下,企业间横向监督和自我选择成本较高,而第三方担保机构的介入会增加融资企业的融资成本,降低众筹平台融资的灵活性,使得整体融资体系的融资效率降低。鉴于此,本文建立了基于股权众筹融资机制的中小企业团体融资模式,如图1所示。

图1 基于股权众筹融资机制的中小企业团体融资模式

融资企业向众筹平台提供财务状况、项目状态、融资需求等企业信息,众筹平台对企业提供的各种信息进行审核,筛选出符合条件的企业,由这些经过筛选的企业组成融资团体,并引入连带责任和横向监督机制,一旦某个企业违约,其余企业也要接受违约惩罚。所有参与融资的企业进入网络融资市场都得向众筹平台缴纳一部分的融资保证金,在企业成功进行股权和收益分配后退还给企业,否则不予退还。随着参与融资的企业数量不断增加,融资池中的保证金额度会越来越大,这些资金由众筹平台进行托管,为融资企业提供信用担保。在对融资团体进行担保时,众筹平台需要根据融资企业的经营能力、财务状况等因素确定合理的担保比例,签订担保合同,并通过网络市场全面地监督各个企业的经营情况。本文建立的股权众筹融资机制中,投资方通过众筹平台发布的企业信息,根据自己的投资期望、投资能力通过众筹平台向企业进行投资,投资者根据投资额获得一定比例的股权,企业在项目投资获得收益后按股权向投资方分配红利。由于众筹平台的直接担保以及团体融资企业间的连带责任和横向监督机制,使得投资风险大大降低。与传统的团体融资模式相比,引入股权众筹融资机制后的新型网络融资模式有以下几点优势:

第一,在传统的中小企业团体融资模式中,由连带责任机制产生的团体内部成员之间的自我选择和横向监督,减少了银企之间信息不对称问题,降低了企业的道德风险[4]。基于团体贷款机制的小微金融方案可以得到90%以上的还款率[3]。但是在团体融资项目的实际操作中,仍然存在着很多局限性。融资团体的企业往往都是同一行业同一地域的中小企业集群融资,融资团体产生的限制因素较多。这是由于传统团体融资模式下,不同行业间产生的行业壁垒,不同地域产生的空间距离差距使得团体融资企业间自我选择和横向监督的成本较高。此外,由于融资团体中各成员之间的产出水平不均,而团体贷款项目需要连带担保,产出水平较低的企业“搭便车现象”严重,所以团体中经营状况良好的企业会认为融资团体限制了自己的发展[5],甚至在某些情况下,融资团体成员之间可能会串谋起来对抗银行监管[17]。股权众筹融资机制的引入,使得众筹平台承担负责企业信息审核、筛选和企业项目运营监督的角色,利用互联网的信息技术优势和主导者地位降低了融资团体的融资成本,提高了连带责任和横向监督机制的有效性,减少了投资方的投资风险。

第二,引入股权众筹融资机制后,融资团体与众筹平台形成了一个信用共同体,作为一个系统整体接受投资方的风险投资。众筹平台的功能由原先融资中介的单一角色增加了担保机构的职能,使得众筹平台的作用更加突出。不同于融资中介,一旦融资团体出现策略性违约甚至串谋,众筹平台需要替违约企业向投资方支付违约金,使得股权众筹平台将对参与网络融资的企业实行更为严格的审核和筛选标准,全程参与融资企业的投资活动监督,降低了投资人的监督成本,此外,由于保证金融资池的存在,分散了融资风险,能够更大程度上吸引投资方的风险投资。

第三,融资团体内各成员之间由连带责任引起的社会资本担保是团体融资能够得到极高还款率的基础。当融资团体成员对规则的遵守程度较高时,社会资本担保能够有效地防止成员之间策略违约的发生[17]。社会资本担保形成的基础是融资团体成员之间由于连带责任和彼此之间联系、互动形成的社会网络两种机制共同产生的社会约束,这种社会约束具有行业自律的性质,因此,对融资团体内企业的投资项目可行性以及社会责任感有着较高的要求。而我国恰恰处于社会主义市场经济起步阶段,企业的社会责任意识较弱,使得投资方投资风险较大。引入股权众筹融资机制,众筹平台能够以保证金融资池里的资本为融资团体提供担保,进一步弥补了社会资本担保的弱点,社会资本担保和融资池资金担保的结合大大减少了投资方的投资风险。

第四,引入股权众筹机制后,由于股权融资的特点使得企业按时还本付息的压力大大减少,对于资金短缺的小微企业特别是初创期的创新型企业这点显得格外重要,股权融资有利于企业实现扩张并且改善治理结构[18],同时,企业采取股权众筹融资能够实现对企业更加灵活的控制,吸引更多的大众投资者投资[14]。

三、股权众筹融资机制对团体融资改进的可行性分析

1.模型的假设条件

假设2:假设融资团体中各成员各自进行的投资项目之间相互独立,为了简化分析,假设每个企业进行项目投资前,自身拥有的启动资金为0,项目的启动和运作需要向企业外部筹集资金,而外部市场上只有一个投资方给予资金支持,该投资方有两种策略:投资和不投资。

假设3:融资团体内部各个成员有两种融资契约关系可供选择:一种是传统的团体融资契约关系,即每个企业通过自我选择和社会网络与其他企业组成团体抱团融资,以一个企业联合体的形式向投资方寻求融资;另一种是企业向股权众筹平台提供财务状况、项目状态、融资需求等企业信息,经过众筹平台的审核筛选后,与股权众筹融资市场内经过筛选的其他企业组成融资团体,并与众筹平台结成信用共同体,由众筹平台提供担保,与投资方谈判并签订融资契约,为简便起见,假设融资团体由两个成员企业组成。

假设4:在传统团体融资模式下,融资团体与投资方、融资团体内部成员之间存在着一定程度的信息不对称问题,而在股权众筹融资机制下,融资团体内部企业之间信息透明程度较高,股权众筹平台可以通过信息技术优势实时监控各个企业的财务状况、项目进展等信息。融资团体内的各成员对经营情况、投资情况及现金流等具有同样的私人信息,虽然投资方可以通过众筹平台信息披露机制获得市场信息,但是只能以该信息得到市场最低现金流Ml,对于获取市场最高现金流Mh的概率无从知晓。

假设5:在传统团体融资模式下,投资方在与融资团体签订融资契约之前需要分别与融资团体内的两个成员进行融资谈判,以获得企业经营状况、信誉等级和投资项目等企业信息,假设对一个成员企业的信息收集成本为c1。在股权众筹融资机制下,由于融资团体企业与股权众筹平台组成信用共同体,投资方仅需要通过股权众筹平台的信息披露机制即可获取融资团体内各成员的企业信息,信息索取成本c2大大减少。假设c1>c2。

2.传统团体融资模式分析

在第一个阶段结束时,融资团体内个成员由于面临投资方在第二个阶段放弃投资的威胁,往往会遵循融资契约按照市场最高收益分配水平向投资方支付本金及收益。但是在只有两个阶段的融资契约关系中,在第二个阶段,由于道德风险的驱动会导致企业选择较低的收益分配水平甚至策略性违约。

为简化分析,假设融资团体中两个成员的经营状况相似、向投资方支付收益分配的决策相同,那么在传统团体融资模式下,投资方在向融资团体投资过程中所面临的收益最大化问题可以转化为:

(1)

对公式(1)中约束条件进行变形,得到:

(2)

将公式(2)带入投资方投资最大化收益目标函数中可得:

(3)

将β(h)=1,R1(l)=R2(h)=Wl和R2(l)=0代入公式(1)中收益目标函数,可以得到:

(4)

(5)

由公式(4)和(5)可以得出,当且仅当β(l)=0时,Yd达到最大值。

将β(l)=0代入到公式(1)约束条件中,可得:

(6)

综合上述分析,在传统团体融资模式下,投资方收益目标函数最大化的最优解为:

3.基于股权众筹融资机制的团体融资模式分析

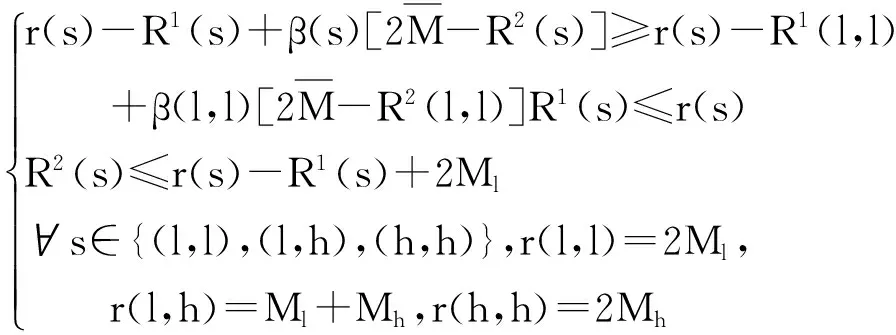

在引入股权众筹融资机制后,参与众筹市场融资的企业通过众筹平台的筛选后相互之间形成融资团体,并与众筹平台组成信用共同体,众筹平台为其提供信用担保,向由众多投资者组成的投资方寻求股权融资。以上假设条件不变,因为在信用共同体中,企业之间不仅受到融资团体中其他成员的影响还受到众筹平台的监督,一旦违约会受到众筹平台的惩罚。各个主体在长期合作中会形成融资网络信用因子δ(δ>1),融资网络信用因子在融资团体各个成员之间的相互合作产生正向作用,具体表现为融资团体信用增级、资源共享以及信息透明度增加,连带责任机制的存在使得一旦某个成员投资失败,将对整个融资团体产生更大的损失。

因此在股权众筹融资机制下,投资方向融资团体投资过程中所面临的收益问题可以转化为:

(7)

由公式(7)的约束条件推出:

(8)

(9)

由此可以推出:

(10)

因此,可以得到投资方收益目标函数的取值随着β(l,l)的增加而减少,此时可以得出以下结论:当R1(l,l)=2Ml时,投资方向融资团体投资的收益达到最大。

假定β(l,h)=1,代入约束条件可以得到:

(11)

另有第二阶段的约束条件:

R1(l,h)+R2(l,h)≤2Ml+Ml+Mh

(12)

结合公式(11)和公式(12),需要分为两种情况分别讨论:

对比传统团体融资模式下可以发现,模型的最优解取值及取值范围都得到了扩大。

此外,考虑到投资方获得融资团体中各成员的企业信息成本,在第一个阶段结束时,企业会受到投资方在第二个阶段放弃投资的威胁,向众筹平台和投资方发出积极信号,以市场最高水平进行收益分配,而在第二个阶段结束时,由于项目结束,受到道德风险的驱动,企业会选择最低收益分配水平2Ml。

通过构建模型并分析可以得出:与传统团体融资模式相比,我们发现引入股权众筹融资机制的情况下,模型最优解的最大值以及取值范围均扩大了,这在一定程度上表明基于股权众筹融资机制的团体融资模式能够改善融资环境,扩大融资团体的融资范围、提升融资效率。考虑到投资方获取融资企业信息成本,引入股权众筹融资机制使得团体内成员的共生性和信用等级提升,使得投资方的净收益增加。因此,股权众筹融资机制对传统团体融资模式的融资效率有一定的提升作用,改善了融资企业的融资环境。

四、结论与启示

本文在团体融资模式和股权众筹融资模式的基础上,设计了一种基于股权众筹融资机制的团体融资模式,这种融资模式的创新之处在于继承了团体融资模式的优点,并充分利用股权众筹平台的信息技术优势建立企业审核、筛选以及信息披露机制,降低了融资成本、显著缓解了融资主体信息不对称问题并进一步加大了融资团体内部成员的违约成本。针对团体融资模式横向监督成本高、产出水平不均导致的“搭便车”效应严重以及信息不对称导致的成员之间相互串谋现象,引入股权众筹融资机制,赋予众筹平台融资中介和担保机构的双重身份,使得众筹平台参与融资企业的筛选和监督,并通过保证金资金池制度为融资企业形成担保,与融资团体结成信用共同体绕过商业银行向广大的投资者直接融资,一方面扩展了企业融资渠道,另一方面降低了投资者投资风险。通过构建博弈模型的比较研究,表明股权众筹融资机制的引入扩大了团体融资的融资范围,同时提升了融资效率,使得企业的融资环境得到进一步地改善。

[1] 章元. 团体贷款下可能扭转的“信贷配给”机制[J]. 世界经济,2005,(8):62-68.

[2]BESLEYT,COATES.Grouplending,repaymentincentivesandsocialcollateral[J].JournalofDevelopmentEconomics,1995,46(1):1-18.

[3]GHATAKM.Grouplending,localinformationandpeerselection[J].JournalofDevelopmentEconomics,1999,60(1):27-50.

[4]ARMENDRIZB,MORDUCHJ.Microfinancebeyondgrouplending[J].EconomicsofTransition,2000,8(2):401-420

[5]CHOWDHURYPR.Group-lending:sequentialfinancing,lendermonitoringandjointliability[J].IndianStatisticalInstitutePlanningUnitNewDelhiDiscussionPapers, 2005,77(2):415-439.

[6]EIJKELRV,HERMESN,LENSINKR.Grouplendingandtheroleofthegroupleader[J].SmallBusinessEconomics,2011,36(3):299-321.

[7] 邹高峰,张维,熊熊. 基于信用共同体的中小企业融资创新[J]. 中国软科学,2013,(1):135-142.

[8] 李佳伟,封思贤. 降低P2P网贷市场上小微企业融资成本的思路研究[J]. 经济问题探索,2015,(2):147-150.

[9] 俞林,康灿华,王龙. 互联网金融监管博弈研究:以P2P网贷模式为例[J]. 南开经济研究,2015,(5):126-139.

[10] 刘轶,赵宣,罗春蓉. P2P 网络借贷研究:一个文献综述[J]. 金融理论与实践,2015,(6):106-112.

[11] Mollick E. The dynamics of crowdfunding:an exploratory study[J]. Journal of Business Venturing,2014,29(1):1-16.

[12] 陈晓红,陈建中. 中小企业互联网融资[M]. 北京:经济科学出版社,2014:145-150.

[13] 李建军,张雨晨. 众筹与小微经济体融资的匹配性——基于信息搜寻的视角[J]. 河北经贸大学学报,2014,(6):113-119.

[14] 郭菊娥,熊洁. 股权众筹支持创业企业融资问题研究[J]. 华东经济管理,2016,(1):179-184.

[15] 李加宁,常嵘. 境外股权众筹监管启示[J]. 中国金融,2015,(3):61-63.

[16] 梁清华. 我国众筹的法律困境及解决思路[J]. 学术研究,2014,(9):51-57.

[17] 张维,高雅琴,熊熊,等. 社会资本在团体贷款还款激励中的作用研究[J]. 现代管理科学,2008,(3):3-5.

[18] 范文燕,刘宗华. 论融资结构与治理结构的关系[J]. 财经科学,2002,(5):57-61.

Equity-Based Crowdfunding Mechanism: An Innovative Approach to Micro and Small Enterprises Group Lending

PAN Yongming, ZHU Maodong, LI Xue

( School of Management, Tianjin University of Technology, Tianjin 300384, China )

Micro and small enterprises find it difficult to achieve reliable credit rating due to their own management characteristics and the asymmetric information between them and the bank. Commercial banks are unwilling to lend loans to micro and small enterprises due to compliance risks. Group lending provides a new channel for micro and small enterprises to solve their financing difficulties. However, under the joint supervision, the high cost of peer monitor mechanism and different production outputs give rise to strategic defaults. Introducing equity-based crowdfunding to group lending would be able to reduce the credit risk and lower the probability of strategic default.

equity-based crowdfunding; group lending; model innovation

2015-09-23;

2016-04-27

国家社会科学基金项目:“中小企业团体融资路径与机制研究”(11BGL023);天津市科技发展战略研究计划项目:“立足天津中小企业发展的网络众筹机制研究”(15ZLZLZF00890)

潘永明(1963-),男,江苏南通人,教授,主要从事公司金融、产业经济研究;朱茂东(1991-),男,江苏宿迁人,天津理工大学管理学院硕士研究生,研究方向为公司金融,E-mail:zmdkb24@163.com;李雪(1987-),女,河南南阳人,天津理工大学管理学院硕士研究生,研究方向为公司金融。

10.19525/j.issn1008-407x.2017.01.009

F830

A

1008-407X(2017)01-0061-07

猜你喜欢

大众投资指南(2019年4期)2019-12-21

英语文摘(2019年12期)2019-08-24

活力(2019年21期)2019-04-01

环球时报(2018-12-04)2018-12-04

消费导刊(2018年10期)2018-08-20

财讯(2017年29期)2017-10-20

传媒评论(2017年2期)2017-06-01

行政事业资产与财务(2016年10期)2016-09-26

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27