职工监事、经济民主与企业内收入分配

——央企上市公司的经验证据

2017-08-22 05:09杨瑞龙

中国人民大学学报 2017年4期

杨瑞龙 刘 诚 党 力

职工监事、经济民主与企业内收入分配

——央企上市公司的经验证据

杨瑞龙 刘 诚 党 力

职工监事作为一项体现经济民主的重要公司治理机制,其效果却普遍不被看好,而且缺乏相关实证检验。以中国2005—2014年上市央企及其子公司为样本,用企业内部收入分配情况测度经济民主实现程度的研究发现:职工监事没有起到缩小职工和高管收入差距的经济民主作用,职工监事的权利只是名义上的;职工监事可能被高管俘获,脱离经济民主的本意;职工监事的设置存在“形式化”问题。这些结论对于工会、员工持股等其他体现经济民主的公司制度改革具有重要的参考价值。

职工监事;经济民主;企业内收入分配;央企上市公司

当前在国有企业混合所有制改革的导向下,工会、央企董事会试点、员工持股等制度安排作为保护国有企业职工利益的重要方式而受到各方重视,但作为职工利益的传统保护机制——职工监事的作用效果却无人问津。国有企业职工监事制度根源于中国社会主义性质,并已嵌入现代公司治理结构中,如果它不能够体现职工利益,那就很难想象将来推出的其他制度会取得多大效果。因此,检验职工董事在经济民主方面的实际表现,既可以更好地发挥现有制度优势,节省改革成本,也可以为员工持股等改革提供借鉴。

社会上普遍不看好职工监事的作用[1],但对其实际效果缺少实证检验,对其中的原因和微观机制也缺乏系统的论证。相关研究较少的一个主要原因是,不同于西方企业的双层董事会(监事会负责监督)或单层董事会(独立董事负责监督),中国企业既有监事会又有独立董事,二者在职责上略有重叠,且后者的作用被广泛提倡。但事实上,国有企业尤其是央企的监事机构,在企业内的政治地位较高、人员构成也较齐全,属于重要管理层。1993年颁布及之后修订的《公司法》规定,监事会中职工代表的比例不得低于三分之一,并且“监事会中的职工代表由公司职工通过职工代表大会、职工大会或者其他形式民主选举产生”。

职工监事制度是经济民主的体现。企业在劳资利益协调上,需要职工代表来行使经济民主权利。尤其是对于社会主义国家的国有企业而言,全民所有制的产权性质决定了工人阶层的权益需要在公司法人治理结构中得以体现[2],监事会自然需要设立职工代表,以此践行职工的经济民主权利。所谓“经济民主”,是政治民主概念的延伸或扩大,是指在经济领域中各方利益主体(尤其是底层)的民主权利。[3]职工监事可以将职工的意见带到监事会,反映职工阶层的利益诉求*《中华全国总工会关于进一步推行职工董事、职工监事制度的意见》(总工发[2006]32号)明确指出,职工监事在监事会研究决定公司重大问题时代表职工行使权利,要定期监督检查职工各项保险基金的提取、缴纳,以及职工工资、劳动保护、社会保险、福利等制度的执行情况。,在决策或监督层面上维护职工权益[4];可以使职工分享公司发展的成果,提高公司对职工的凝聚力以及公司的市场竞争力。[5]职工监事既能避免因全员持股而出现的泛民主问题,也有利于发挥职工合力,从而对管理层予以有效监督,并给予职工阶层较强的货币和社会激励。因此,职工监事制度是符合产权原则(国有企业全民所有)、嵌入在公司法人治理结构(董事会和监事会)、彰显职工劳动权益和监督管理层、鼓励职工积极性和限制高管不合理决策的重要机制设计,较好地体现了职工的经济民主权利。

经济民主集中表现在企业内部的收入分配上。职工利益最直观的体现是工资收入,职工监事代表全体职工履行经济民主权利的主要表现就是:一方面,反映基层工人利益诉求,提高职工收入,另一方面,理性约束高管的“剥削”行为,制约高管薪酬,也即,促进企业内收入均等。同时,职工监事具有表达底层诉求和制衡高管的渠道和权力,可以说在分配问题上有能力体现职工利益。因此,如果职工监事切实履行了经济民主权利,将会显著推动企业内收入分配趋向均等,虽然其程度可能不是很大。Jaumotte和Buitron也证实,作为企业利益相关者之一的企业职工在董事会和监事会中占有一席之地,能够更好且更直接地落实劳动收入分配的公平性。[6]

综合职工监事的文献研究成果,本文对职工监事的选择过程不做关注,主要分析职工监事是否发挥了经济民主的作用。而对于经济民主方面的研究,则不关注民主化的原因、过程及程度,侧重于其可能实现的结果——企业内收入均等化,并使用职工收入、高管薪酬和二者收入差距三个变量来测度。潜在的逻辑假设是,职工监事如果反映了经济民主权利,则可以提高职工收入,降低高管薪酬,实现收入均等。

当前职工监事的权力可能不大,但客观评估其现实情况,对今后加强微观经济民主、保护劳动权益、完善高管薪酬具有重要作用。本文的创新之处在于:(1)检验中国市场经济条件下中央企业经济民主的落实情况,探究企业内权力分配上职工权利的大小,加深对职工利益保护、劳动专用性等方面的认识。(2)选择经济民主的直接表现——企业内收入分配这一视角做定量分析,检验职工监事的实际效果,从而有助于观察高管薪酬、监事会制度等国企改革的现实问题。(3)通过对2009年有关政策的分析,验证了职工监事权利更多的是名义上的而非实际权利。

一、理论分析与特征性事实

(一)经济民主的权利来源及分歧

职工监事与一般的董事和监事不同,它们是由职工代表大会而非股东大会选举产生的,所以他们能更有效地使普通职工参与企业的决策、管理和监督过程,并且分享利润和保障自身权益。也就是说,职工监事的权利主要来自相关制度法规要求的职工代表大会,是职工集体权利的代表,是一种经济民主权利。

蒋一苇论述了如何从企业经济民主到行业、城市以及国家的经济民主,确立了以“企业职工主体地位”为核心的“社会主义经济民主论”。[7]崔之元认为,从微观上讲,经济民主旨在促进企业内部贯彻后福特主义的民主管理。[8]吴宇晖认为,经济民主企业由全体劳动者参与集体决策和分享集体收入,职工在决定工资待遇、工作条件及其他决策方面,享有较大权利。[9]Rothschild认为,面对多元化的员工,民主2.0已成为当今组织管理者的必修课。[10]因此,职工监事具备为基层代言、制衡高管的权利和渠道,一个尽职尽责的职工监事在理论上是可以通过监事会来调节高管过高收入、提升职工基本待遇,进而缩小高管与职工之间的收入差距的 。

同时,新制度经济学日益重视人力资本价值和劳动专用性,为职工监事行使权力提供了另一个重要的理论支撑。不同于职工代表大会基于社会主义性质、国有企业股权全民所有等马克思政治经济学的分析,新制度经济学从人力资本专用性的视角强调了职工权利的重要性。Schultz认为,在现代企业中,职工作为企业中最重要的人力资本,作用越来越重要,有时甚至具有决定性的影响。[11]Williamson指出,应当在必要时允许工人进入董事会,分享重大信息,并且这种治理结构的安排在企业处于危难之际尤为必要。[12]Ellerman指出资本主义公司模式并不合理,应当把剩余索取权交予劳动者,建立民主公司。[13]杨瑞龙认为,人力资本也具有较强的专用性,资本的单边治理不是绝对的,应该让职工适度参与公司治理。[14]杨瑞龙和周业安提出企业应该由利益相关者共同治理。[15]当然,企业内收入分配格局是市场博弈的结果,高管的人力资本由于教育水平高于普通职工等原因,造成了薪酬之间的必然差距[16],但是这种差距不应过大,不能否定职工的专用性人力资本的投入,尤其是对于掌握较多政治资源和经济特权的央企而言。Cebon等的实证研究发现,适度限制管理层的薪酬可以改善公司治理。[17]

大量研究成果证明,职工践行经济民主、参与企业决策,有助于企业绩效的改善。Domar的研究表明,追求职工人均收入最大化的劳动者管理型企业(Labor-managed Firm,LMF)的成员身份模式比资本雇佣劳动的方式具有更高的生产效率。[18]Edmans等的实证研究发现,职工满意度有利于招募和留住更高水平的人力资本,显著提升公司的股价。[19]Chang等证实,员工相互合作、监督以及分担公司风险的行为,有助于公司的产品和技术创新。[20]Dimson等研究发现,履行对员工、消费者等的社会责任的企业将获得超额收益率,尤其是对声誉高实力强的公司更是如此。[21]而且对于央企而言,提升职工民主权利,促进企业内部收入均等更有必要。职工监事制度的设立及2009年政府出台的强化政策,主要都是针对央企的,寄希望于央企职工监事在体现职工权利和缩小收入差距上有所作为。2014年年底开始的央企限薪改革,还提出了央企高管的工资与企业职工的平均工资紧密挂钩的措施。*2014年8月,中共中央政治局会议审议通过了《中央管理企业负责人薪酬制度改革方案》。2015年9月,党中央、国务院印发了《关于深化国有企业改革的指导意见》。

基于以上分析,职工监事是职工利益的代表,与工会、员工持股等方式一样,是经济民主的直接体现。因此,职工监事在本质上是代表职工阶层监督和约束管理层,并反映职工意见、提升职工收入。无疑,这将产生直观的结果:提升基层职工的工资待遇,调节高管的过高收入,促进企业内部收入均等化。特别地,央企高管的薪酬是受政府管制的,而管制的一个方向就是高管薪酬与普通职工收入挂钩,差距倍数不能过大。这一管制能否落地,很大程度上取决于监事会是否真正起到了监督作用,而由于职工监事占比在1/3以上,其重要性就不言而喻了。

然而,职工监事的权利可能只是形式上的、名义的,并无实际监管效果。尽管马克思和李嘉图等人很早就提出了劳动价值论,但是公司治理普遍采用“资本雇佣劳动”的模式。无论从风险偏好[22],还是团队生产[23]及资产专用性[24]等角度的论证,西方主流经济学都坚持“企业是资本家的企业”,较少考虑职工的民主权利。王绍光认为,现有民主研究局限于政治事务,对占据人们多数时间和金钱的企业却采用科层式的独裁,企业层面的微观经济民主长期被忽视和压制了,他主张“工作场所的民主”。[25]因此,在中国企业中,劳动专用性是否足以抗衡资本专用性而挑战“资本雇佣劳动”治理逻辑,是值得怀疑的。

事实上,职工监事的实际作用受到很多人的质疑。刘银国发现职工监事与公司绩效之间不存在显著的正相关关系,并据此推断国有企业的职工监事只是一种形式。[26]曾培芳发现中国职工监事制度在实行过程中存在着设置缺乏强制性、比例没有明确规定、任职受股东干预等问题。[27]还有学者提出了中国的工会“贵族化”和缺乏独立性。[28]此外,Jaumotte和Buitron发现,近几年工人谈判力下降使资本收入份额增加,且工人组织对再分配政策的政治影响削弱。[29]综上判断,从实践上看,中国企业设置职工监事可能只是形式上的敷衍,其实际权力较小;从理论上看,劳动专用性仍未充分彰显其价值所在,职工地位和权利还难以与资方相提并论。在此,我们提出假说1。

假说1:中国央企职工监事并不能缩小职工和高管的收入差距,其经济民主的实际权利不足。

但是,组织内的权利即便是正式的,也不能代表一定是实际的,可能只是名义的,要区分正式权利和实际权利。[30]而且,Tirole指出监督者和委托人可能发生合谋[31],Lee和Persson发现监督者可能被委托人俘获[32]。此外,企业是一个科层组织,权力配置和归属是公司治理的核心问题[33],经理人和董事会的谈判力决定了董事、监事等人员的选聘[34],且他们倾向于任命于己有利的人[35],即职工监事的任命很可能直接或间接地受高管所左右。因此,中国职工监事虽然具有正式制度保障的正式权利,但有可能只是名义上的权利,并且职工监事也可能与高管合谋或被高管俘获,甚至由高管挑选而非职工代表大会选举而来,所以可能不再代表基层职工的经济民主权利,反而有可能代表高管利益。因此,我们提出假说2。

假说2:中国央企职工监事偏离了经济民主的本意,被高管俘获而为之代言,未能提高职工收入却提升了高管薪酬。

综观上述分析,关于职工监事在企业中的实际权利大小的问题存在理论分歧,且少有文献实证检验职工监事的经济民主效果。如果经济民主权利无法实际彰显,政策落实中出现形式化的扭曲,名义权利代替实际权利,那么现代企业制度、董事会、监事会、职工持股等未来国企改革举措也可能面临相似的问题,因此检视职工监事作用的意义重大。

(二)中国央企职工监事的实践特征

1.职工监事设置“形式化”

中国实行职工监事制度的时间较晚。最早的职工董事和职工监事概念出现在1993年颁布的《公司法》中,2005年修订的《公司法》对其做了进一步完善。2009年国务院国资委颁布了针对中国央企的《中央企业支持配合监事会依法开展当期监督工作规则(试行)》。这一政策明确要求完善央企内部治理结构,央企必须设置职工监事,并为职工监事履行监督职责提供必要条件。自此政策出台后,各大央企纷纷设立职工监事。

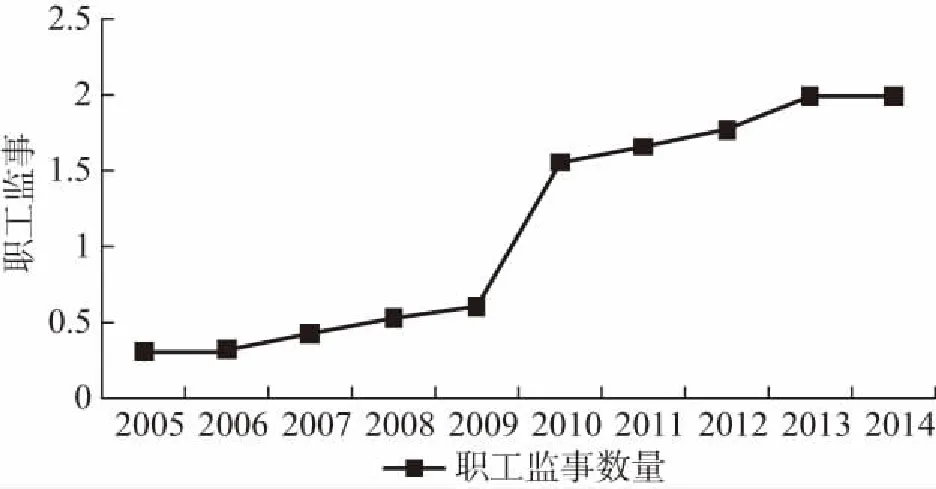

图1显示了2005—2014年中国央企设立职工监事的平均数量。可以发现,2009年之前很少有企业有职工监事;2009年及以后,绝大部分企业都设立了职工监事,甚至很多企业设立了多位职工监事。这表明,职工监事的设立很可能只是为了在形式上满足政策的要求。

图1 中国央企拥有职工监事的平均数量

2.职工监事权利“空洞化”

不仅职工监事的设立存在“形式化”倾向,同时职工监事的权利也存在“空洞化”问题。图2统计了2005—2014年中国央企职工监事占总监事数目以及整个管理层数目的比例。虽然结果显示2005—2014年职工监事占总监事的比例显著上升,由2005年的不到十分之一增加到2014年的一半左右,但职工监事占整个管理层的比例没有显著的增加,依然低于10%。再加上监事制度本身在企业内部治理中较董事会以及经理层更为弱势,职工监事根本无法起到有效约束企业内部治理的作用,进而影响到企业内部薪酬的分配。所以,职工监事权利可能存在“空洞化”倾向。

图2 职工监事在管理层中所占比例

3.职工监事构成“贵族化”

职工监事作为完善企业治理的创新性方式,可以通过监事会参与或影响公司的决策,也包括企业内收入分配决策。作为保护劳动专用性投资的重要制度,毫无疑问,职工监事制度在提高职工收入的同时,也会约束企业内部高管收入的过度膨胀。但以上研究却发现,在中国,职工监事的设立往往是为了响应国家政策的规定,非企业自主选择,而且其权利是空洞的。那么,进一步的问题是,中国职工监事的构成如何?

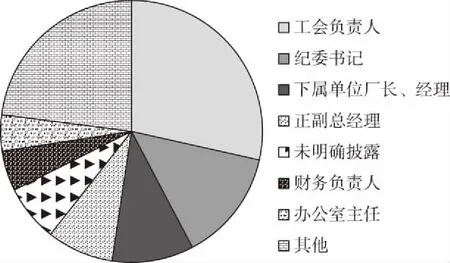

图3显示了本文样本中职工监事的来源,发现职工监事大部分来源于企业内工会主席、纪委书记、下属单位的厂长和经理、企业内部的正副总经理,鲜有一般职工担任职工监事,因此,其对基层职工的经济民主权利的代表性、其承诺的可置信性受到质疑。这些人自然不能够很好地代表职工的利益诉求,反而更多的是管理层意志的延伸。这表明,在中国央企内部,职工监事存在“贵族化”倾向,监事会的资本依附性决定了其代表职工的能力有限。

图3 职工监事的来源分布

二、研究设计

(一)样本选择

本文选取2005—2014年上市的中央企业及其子公司为研究样本。同时,参考以往文献,剔除了金融企业。根据上市央企及其子公司名单,参考其股票代码,匹配了国泰安(CSMAR)数据库,得到了2 849个样本。表1显示了中国上市央企及其子公司的数目从2005年的247个增加到2014年的302个,增长速度相对较慢,央企规模没有太大变化。

表1 非金融行业上市央企及其子公司数量

(二)变量定义

本文研究公司内部治理对企业内收入分配的影响,主要关注职工监事制度是否能够缩小企业内收入分配,增加企业职工的谈判力。因此,我们选取的主要变量是职工监事和企业内收入分配。为了更好地控制其他因素,还考虑了企业的资产规模、利润率、股权结构等企业特征变量。

1.职工监事

监事制度是上市公司完善内部治理的主要手段,职工监事制度又是完善企业内部治理,协调企业内部管理层和职工利益的主要创新手段。作为全民所有制的央企,研究职工监事制度对其内部收入分配有着重要的意义。本文利用中国上市公司披露的监事的详细信息,有效地识别了企业是否有职工监事。为了准确度量企业职工监事制度的作用及其相对权力的大小,本文采用了三种度量方法。第一种方法度量企业是否有职工监事。如果该公司有职工监事,则虚拟变量zgjs=1,反之zgjs=0。第二种方法度量职工监事的数量,理论上职工监事越多,其权利也越大,越有话语权,体现了职工监事的绝对权利。因此,本文计算了每一个公司拥有职工监事的数量,即zgjsnum。第三种方法度量职工监事相对权利大小,公司内部治理构成不仅有监事,也包括高管和董事,因此采用职工监事数量占总管理人员的比例(zgjs_ratio)能够更加准确地度量职工监事的相对权利。

2.企业内收入分配

使用企业内收入分配来表示经济民主的实际效果,主要用职工与高管之间的收入差距来度量。其中职工收入主要指除管理层之外的员工的工资收入,使用lnwage=ln{(所有职工薪酬-管理层薪酬)/(职工人数-管理层人数)}来测度。*在CSMAR数据库中,职工薪酬和职工人数两个变量都是针对包括管理层在内的所有企业人员而言的。企业管理层包括董事、监事以及管理者,因此,本文用三种方法来度量高管薪酬。第一种方法度量所有企业管理层人员(包括董事、监事和管理者)的薪酬平均水平,采用对数形式,即lnsalary1=ln(管理层薪酬/管理层人数)来表示高管薪酬。第二种方法度量企业内董事、监事和管理者中薪酬最高的前三名的平均薪酬,表示为lnsalary2=ln(董事、监事和管理者薪酬的前三名/3)。第三种方法只度量企业管理者中薪酬最高的三个人的平均薪酬,即lnsalary3=ln(管理者薪酬的前三名/3)。

不同的高管薪酬计算方式也对应于不同的职工高管收入差距计量方法,因此,与上面一致,也有三种度量收入差距的方法,分别表示为:lngap1=ln(salary1-wage)、lngap2=ln(salary2-wage)、lngap3=ln(salary3-wage)。相较于职工收入和高管薪酬,收入差距同时体现了企业保护职工、制衡高管的程度,因此本文将之作为测度企业内收入分配的主要指标。

3.其他变量

为了更准确地估计职工监事对企业内部收入分配的影响,本文还考虑了可能影响职工收入、高管薪酬以及二者差距的其他变量,包括企业规模、企业年龄、董事长和CEO是否两职合一、董监事总人数、资产收益率、资产负债率、股权集中度、管理层持股比例、员工持股比例、行业、年份等。具体定义详见表2。

表2 主要变量的名称和定义

(三)描述统计

主要变量的描述统计如表3所示。从表3中可以发现,2005—2014年央企上市公司中设置职工监事的比例较高,超过六成的公司有职工监事;平均每家公司至少有1位职工监事,在研究样本中,最多的公司有6个职工监事。但是职工监事在整个管理层中的比例还是比较少,不到十分之一,力量相对较弱。职工平均收入比较低,而高管薪酬明显高得多,二者差距较大,高管薪酬可以达到普通职工的几百倍。*根据lngap的取值,可以粗略计算倍数。

表3 主要变量的描述性统计

三、计量模型及实证结果分析

(一)计量模型

本文以企业内收入分配为切入点,研究职工监事制度对企业内收入分配的影响。具体模型如方程(1)所示。

lngapit=α+β·Xit+Controlit+εit

(1)

其中lngapit是本文主要被解释变量,度量企业内收入分配程度,即职工高管之间的收入差距水平。Xit是本文核心的解释变量,包括企业是否有职工监事、职工监事数量以及职工监事占总管理层人数的比例。Controlit是控制变量,包括企业的规模、年龄、收益率以及股权结构等。

但OLS的估计方法难免面临自选择问题,比如,有可能在那些收入分配更合理(或更不合理)的企业里,职工话语权更大,因此更有可能选举出职工监事。为了合理地估计职工监事制度对于企业内部收入分配的影响,本文又采用了倾向的分匹配的方法(PSM),其处理效应的计算公式为:

(2)

其中T=1代表处理组,即有职工监事的企业;T=0代表控制组,即没有职工监事的企业。pi和pj分别是处理组和控制组企业拥有职工监事的倾向得分*该倾向得分度量企业有多大概率会建立职工监事制度,根据影响企业是否有职工监事制度的因素,采用一个Probit的二元选择模型估计得到。,g(pi,pj)是根据处理组和控制组倾向得分产生的权重。对于不同的匹配方法,g(pi,pj)会有不同的计算方法;如果是临近匹配,则g(pi,pj)选择pi和pj最接近的两组lngapit作比较。本文不仅采用了临近匹配,也采用了核匹配(Kernel-Matching)和局部线性匹配(LocalLinearRegressionMatching)的方法。依据处理组,根据不同匹配方法寻找到与处理组最为相近的控制组企业,然后计算出其内部收入分配的平均差异κ。这是匹配的核心思想,其能够有效解决自选择问题,有利于得到职工监事对企业内部收入分配的影响的一致估计。

(二)职工监事影响了企业内收入分配吗?

监事制度是企业完善内部治理的主要方式,职工监事是企业为了保护其内部利益共同体的创新性手段,这不仅是为了保护职工的利益,同时也是职工参与和管理企业的一种有效的方式。因此,职工监事制度对保护职工利益与限制高管攫取企业收益、薪酬过度膨胀会有很大作用,也有利于企业内收入分配更加合理化。本文采用中国上市央企的数据研究了该问题,结果如表4所示。

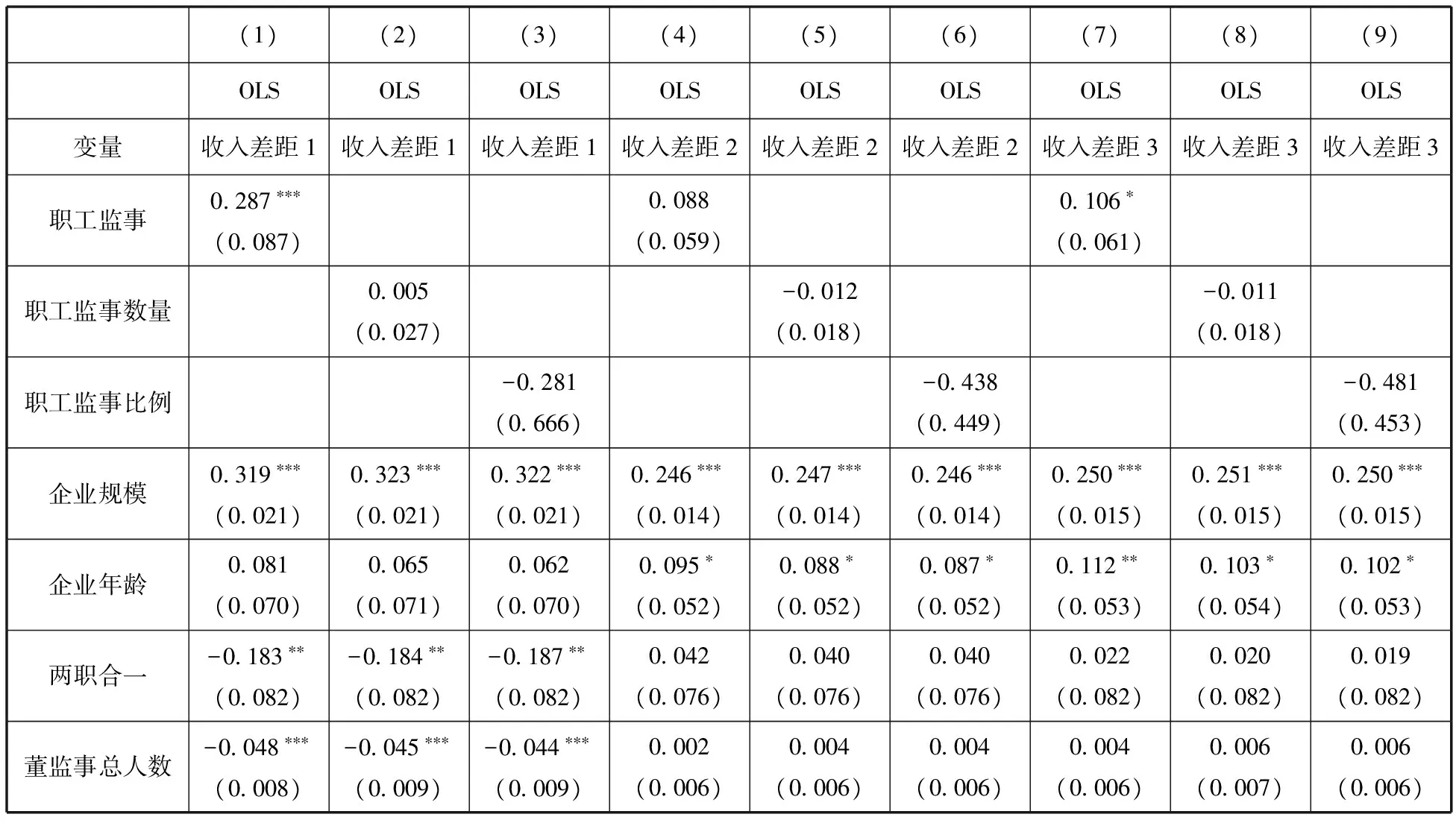

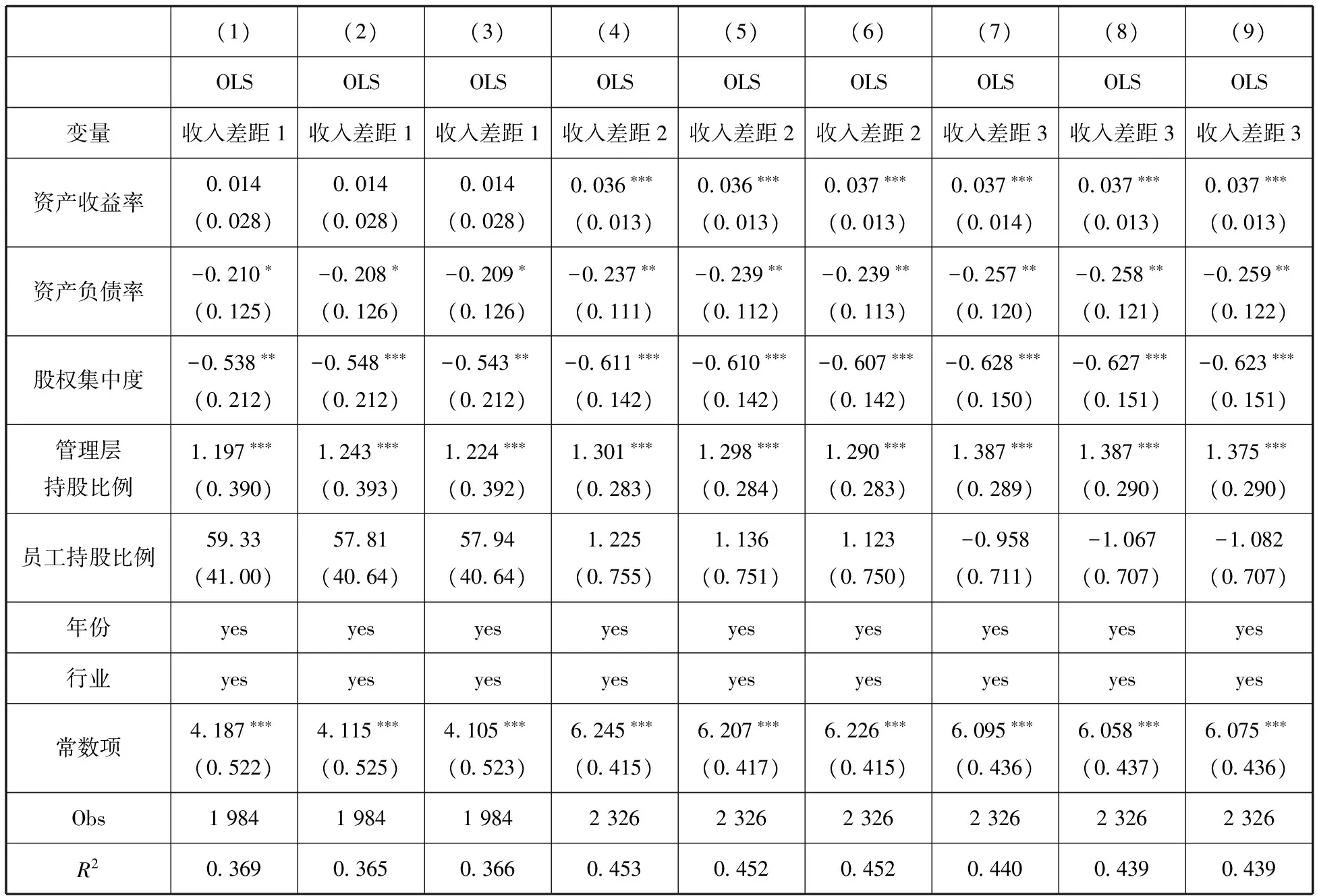

表4 职工监事对职工高管收入差距的影响(OLS)

续前表

(1)(2)(3)(4)(5)(6)(7)(8)(9)OLSOLSOLSOLSOLSOLSOLSOLSOLS变量收入差距1收入差距1收入差距1收入差距2收入差距2收入差距2收入差距3收入差距3收入差距3资产收益率0014(0028)0014(0028)0014(0028)0036∗∗∗(0013)0036∗∗∗(0013)0037∗∗∗(0013)0037∗∗∗(0014)0037∗∗∗(0013)0037∗∗∗(0013)资产负债率-0210∗(0125)-0208∗(0126)-0209∗(0126)-0237∗∗(0111)-0239∗∗(0112)-0239∗∗(0113)-0257∗∗(0120)-0258∗∗(0121)-0259∗∗(0122)股权集中度-0538∗∗(0212)-0548∗∗∗(0212)-0543∗∗(0212)-0611∗∗∗(0142)-0610∗∗∗(0142)-0607∗∗∗(0142)-0628∗∗∗(0150)-0627∗∗∗(0151)-0623∗∗∗(0151)管理层持股比例1197∗∗∗(0390)1243∗∗∗(0393)1224∗∗∗(0392)1301∗∗∗(0283)1298∗∗∗(0284)1290∗∗∗(0283)1387∗∗∗(0289)1387∗∗∗(0290)1375∗∗∗(0290)员工持股比例5933(4100)5781(4064)5794(4064)1225(0755)1136(0751)1123(0750)-0958(0711)-1067(0707)-1082(0707)年份yesyesyesyesyesyesyesyesyes行业yesyesyesyesyesyesyesyesyes常数项4187∗∗∗(0522)4115∗∗∗(0525)4105∗∗∗(0523)6245∗∗∗(0415)6207∗∗∗(0417)6226∗∗∗(0415)6095∗∗∗(0436)6058∗∗∗(0437)6075∗∗∗(0436)Obs198419841984232623262326232623262326R2036903650366045304520452044004390439

注:*、**、***分别表示 10%、5%和1%的显著性水平;括号内为异方差稳健标准差;“yes”表示控制了相关变量。

表4主要采用了普通最小二乘法(OLS),其中被解释变量为企业内部收入差距,解释变量为企业的职工监事及其权力大小。其中列(1)至(3)的主要被解释变量为企业所有高管与普通职工的收入差异,结果发现有职工监事会加大职工与高管的收入差距,但该影响并不稳定,职工监事绝对权利和相对权利的变化对企业内收入差距没有显著影响。列(4)至(6)以所有管理层薪酬最高前三名与普通职工收入差异为被解释变量,结果发现是否有职工监事、职工监事的绝对权利和相对权利对企业内收入差距都没有显著的影响,支持了前面的结论。列(7)至(9)采用了薪酬最高的三位管理者与普通职工的工资差异作为被解释变量,结果发现存在职工监事的企业,其薪酬最高的三位管理者收入与普通职工的收入差异增加了10%,但职工监事的绝对权力和相对权力对该差异没有显著影响。这说明职工监事制度发挥的作用较小,职工监事制度的设立仅仅是企业对国家要求完善央企内部治理的形式上的回应,并没有真正改变央企内部治理结构。

OLS的回归难以解决自选择问题,因此,考虑到本文数据的特点,尤其是2009年以前样本中有职工监事企业占比较低,为合理、一致地估计职工监事对企业内部薪酬分配的影响,本文又采取了倾向得分匹配(PSM)的方法,重新估计职工监事制度对企业内部收入差距的影响。

表5汇报了用PSM方法估计的职工监事对企业内薪酬分配的影响。为了克服匹配方法不同所造成的估计偏误,本文分别使用了一对一匹配、一对四匹配、核匹配和局部线性匹配四种方法。研究发现,职工监事普遍对央企职工和高管收入差距有显著的正影响,而且该结果在任何变量组合下都非常显著。有职工监事的企业,职工与高管的收入差距水平上升20%~40%不等,该结果远远大于OLS回归的结果(如表4所示)。这说明在央企内部,职工监事制度的设立不但没有缩小企业内部收入分配差距,反而在一定程度上扩大了分配的不均等。

表5 职工监事制度对职工高管收入差距的影响(PSM)

注:N=1、N=4、Kernel和LLR分别代表邻近匹配对照组选择样本为1和4、核匹配以及局部线性匹配的方法;*、**、***分别表示 10%、5%和1%的显著性水平。

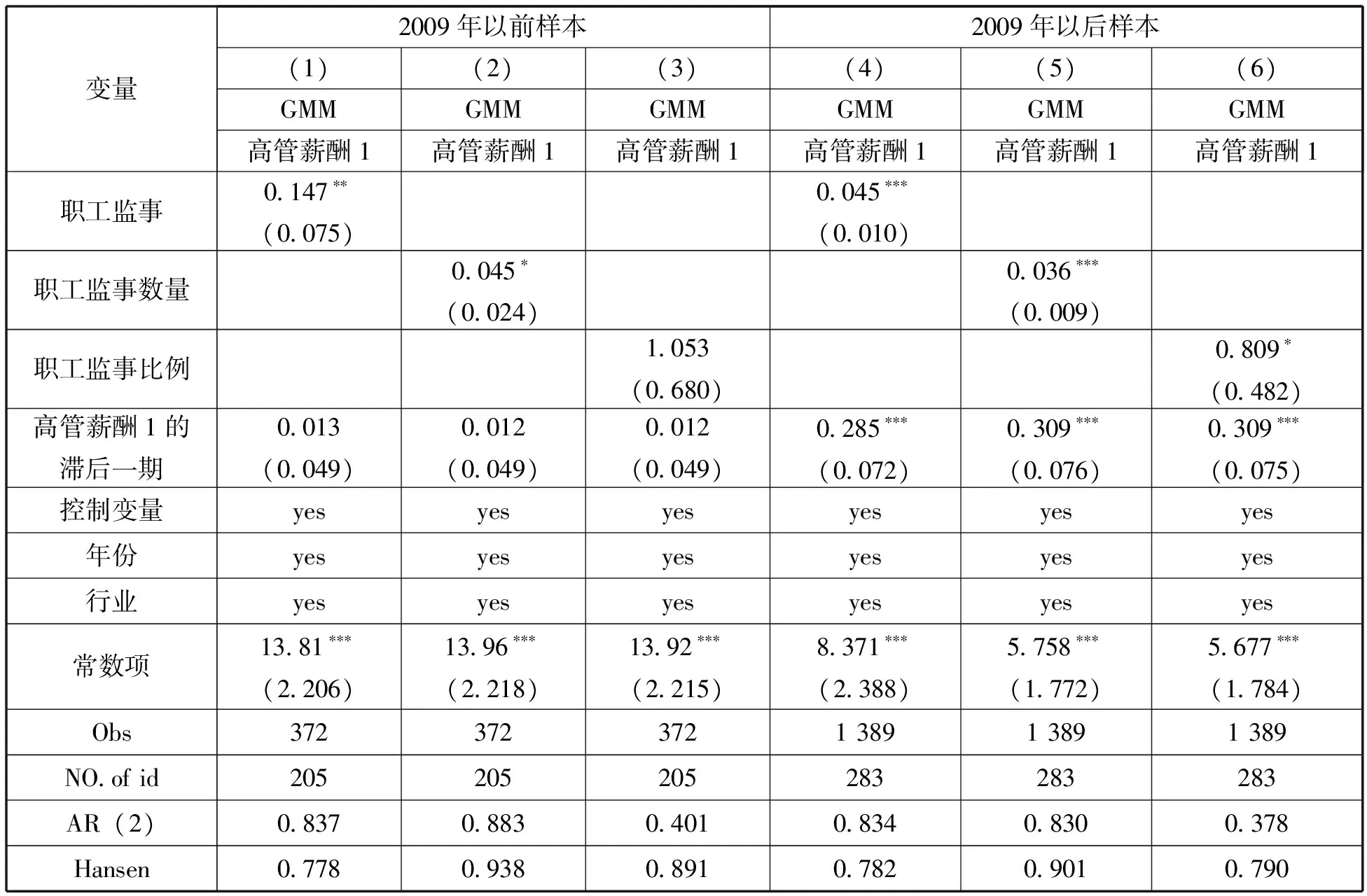

(三)2009年职工监事政策的准实验分析

综合上述结果,本文发现在央企内职工监事制度不利于缩小企业内薪酬分配,反而加剧了企业内部收入差距。这可能是存在内生性问题,虽然PSM方法能部分地解决内生性问题,但为了更加严谨,本文又利用2009年的政策准实验做了稳健性检验。

2009年,国资委出台了《中央企业支持配合监事会依法开展当期监督工作规则(试行)》*同年,国资委还出台了《董事会试点中央企业职工董事履行职责管理办法》,规范了央企董事会试点工作,尤其强调了职工董事的履职要求,加强了《公司法》对于现代企业制度和职工权益等有关规定的落实,客观上也促进了职工监事制度的落地。。我们将此作为一个外生事件,检验职工监事数量突然发生变化是企业自己选择的结果,还是仅为应付政府的要求,即职工监事权利是否只是名义上的。该政策对央企职工监事的设置做了强制性规定,职工监事数量也随之出现了断点式上升。图1显示了央企职工监事数量的变化,2009年很明显是一个分割点,2009年之前职工监事的数量没有明显的变化,但2009年之后职工监事数量出现跳跃式增长。因此,我们有理由怀疑2009年的突变很可能是政策变化导致的结果,是企业为了满足该政策而“形式化”地设置了职工监事制度。而且可以猜测,2009年以前职工监事制度的设立是企业自主选择的结果,而2009年以后则是一种“形式化”的设立。因此,本文分别以2009年以前和以后的样本检验职工监事对企业内部薪酬的影响,并做比较分析。

表6列(1)至(3)采用2009年以前的样本,考察了职工监事对企业内部收入差距的影响。结果发现职工监事对于企业内部收入差距没有显著影响。有职工监事的企业内收入差距与没有职工监事的企业内收入差距没有显著不同。这表明,企业自发设立的职工监事没有实际权利,不能体现经济民主。这进一步验证了假说1。

表6列(4)~(6)采用2009年以后的样本,考察了职工监事对企业内部薪酬分配的影响。结果发现,职工监事起到了拉大企业内部收入差距的作用,有职工监事的企业收入差距水平都有不同程度的显著增加。这证明了本文的猜测,2009年以后职工监事的设立更多的是企业出于政策的强制性要求,是企业为了应付政府政策所采取的“权宜之计”,其本质上没有反映职工的利益,更多的是体现了管理层的利益。这表明,职工监事政策的出台不但没能使职工权利“硬化”却适得其反,使之被高管俘获。这再次验证了假说2。

表6 2009年职工监事政策出台前后职工监事对企业内部收入差距的影响

注:*、**、***分别表示 10%、5%和1%的显著性水平;括号内为异方差稳健标准差;“yes”表示控制了相关变量。使用lnsalary2和lnsalary3做被解释变量时,得到了相似的结果,限于篇幅,本文不再呈现。

四、归因分析

综上所述,本文发现职工监事制度没能约束央企内部职工与高管收入差距的过度膨胀。产生该结果的原因无非以下几种情况:职工监事对高管薪酬和职工收入都有正影响,只是对前者影响更大;职工监事对两者都有负影响,只是对后者的影响更大;职工监事对前者有正影响,对后者有负影响;对前者有正影响,对后者没影响。因此,本节将分别考虑职工监事对职工收入和高管薪酬的影响,试图寻找职工监事为什么不能有效遏制企业内部收入差距的过度膨胀。

(一)职工监事与职工收入

职工监事本质上要体现职工的利益,那么在央企内部,职工监事是否对于职工利益有保护作用呢?此部分考察了职工监事对普通职工收入的影响。同时,考虑到内生性问题,还采用GMM方法,分不同的样本研究了该问题(见表7),结果发现职工监事对职工收入没有显著的正影响。这表明在央企内部职工监事没有很好地履行其职能,不能有效地保护职工的利益。这可能有两方面的原因:第一,监事制度在中国作用较小,抑或职工监事没有发挥实质性作用,流于形式;第二,职工监事没有代表职工的利益,可能代表了管理层的利益。

表7 职工监事对职工收入的影响

注:*、**、***分别表示 10%、5%和1%的显著性水平;括号内为异方差稳健标准差;“yes”表示控制了相关变量。

(二)职工监事与高管薪酬

职工监事对高管薪酬有什么样的影响呢?本部分采用GMM估计方法,分样本研究了职工监事对高管薪酬的影响(见表8)。研究发现职工监事、职工监事绝对权利和相对权利的增加对高管薪酬有显著的正影响,且2009年后显著性明显提升。有职工监事的企业高管薪酬增加4%~15%不等。这回应了为什么职工监事造成央企内部收入差距扩大的疑问。由于职工监事没有代表职工的利益,而是代表了高管的利益,所以他非但没有提高职工的薪酬水平,反而提高了高管的薪酬水平,造成收入差距增大。这说明央企职工监事本质上是管理层利益的延伸,没有达到保护职工利益的要求。因此,进一步深化央企的改革,实现现代化管理,必须将现有制度落于实处。

五、结论与政策含义

设立职工监事制度的本意是让职工监事代表职工利益,监督管理层,也即履行职工经济民主权利。这主要体现在工资待遇上,一方面提高职工收入,另一方面约束高管薪酬过度膨胀,最终使得二者收入差距不会过大。但本文使用2005—2014年央企上市公司的样本进行实证研究发现,职工监事制度的设立并没有提高职工收入,而是造成高管薪酬的膨胀,最终拉大了企业内部收入差距。该结果不仅与劳动专用性、共同治理等企业治理理论相悖,也与中国政府完善企业治理结构、促进国有企业高效发展的要求不符。这表明对职工权利的保护大部分都是局限于“名义权利”,缺乏实际保障。为了处理内生性问题,本文使用了PSM方法进行检验,也支持了职工监事不能约束企业内部收入差异的结论。

表8 职工监事制度对高管薪酬的影响

注:*、**、***分别表示 10%、5%和1%的显著性水平;括号内为异方差稳健标准差;“yes”表示控制了相关变量。使用lnsalary2和lnsalary3做被解释变量时,得到了相似的结果,限于篇幅,本文不再呈现。

为了增强结论的稳健性,本文又进行了2009年监事政策变化的准实验分析,采用分组回归的方法来比较2009年前后职工监事作用的差异。研究发现,职工监事的作用在2009年前后有反差:2009年以前,企业自主选择是否设立职工监事,对企业内部收入差距没有显著影响;2009年以后,职工监事数量因政策要求而快速增长,并且推动了企业内部收入差距的拉大。这说明,2009年以后的职工监事的设立在很大程度上是为了满足政策规定的要求*当然,并不是说2009年后加入者全部被管理层俘获,只是说2009年后许多企业“被迫”去满足政策要求,职工监事“形式化”和“贵族化”的问题更加集中地暴露出来。,当然,对公司治理效率的提高也作用甚微。进一步细分研究,我们发现职工监事确实存在制度上的“形式化”和“贵族化”的倾向,职工监事在某种程度上是高管利益在管理层的延伸。原本是要通过职工监事制度来改变企业内部权利分配,促进企业提升治理水平的政策,最终没有达到预期的目标。

在此,需要说明三点:第一,职工监事在央企中的作用可能不大,但不能就此否认“职工监事通过监事会对职工及高管薪酬产生影响”这一基本逻辑假设。央企的监事会可能存在权威性不足的问题,那么职工监事的作用也就更小了。但本文选择的样本是上市央企及上市央企子公司,相比母公司,它们的监事会权威性要强一些。同时,本文中所提的职工监事可以理解为广义的公司治理中的职工代表,也可以体现职工董事、工会、老乡会等正式及非正式组织的力量,因为他们彼此任职有重叠、渠道有连通,例如工会也可以通过职工监事在监事会中传递工人意见。第二,职工监事虽然没有履行好经济民主权利,只是形式上的敷衍,但即便如此,也不能全盘否定他们的作用。因为在形式上对职工利益的关切,至少使得职工在心理上得到了一定的满足和安慰,并给了他们伸张权利的渠道和可能。Ravallion等人的实证研究发现,即便人们没有得到实质性好处,但是知道自己拥有权利也会变得更加开心,对工作和生活的评价也更加积极。[36]第三,职工监事的具体行为不仅取决于《公司法》和国资委的监管规定,公司章程和监事会议事规则可能对其产生更加直接的影响,通过对这些章程和规则的分析能够更加细致地洞察职工监事未能体现经济民主的微观体制原因。这是未来研究的重要方向,值得深入探讨。

当前,中国国有企业改革步入了“深水区”,转型升级、去产能等压力较大。能否充分调动职工的参与积极性来提升公司决策水平、推动改革,直接关系到改革红利和人力资本红利的有效获取。同时,新生代的国有企业职工受过更好的教育,对民主和平等也具有更高期望,如何在改革中切实保障好职工的基本权益,是国企治理必须面对的问题。例如,有些国有企业通过混合所有制改革引入了民间资本,那么职工是否会出现较多的下岗或降薪;有些国有企业通过分类改革完全放开了市场竞争、引入了职业经理人,那么高管是否会过度提高自身薪酬而忽视劳动者权益。全民所有制的企业性质决定了,职工的利益必须要在央企监事会中得到实质性的代言,让职工监事真正体现经济民主,这是完善国有企业治理结构的应有之义,也将极大地提高国有企业改革的动力和企业绩效。

本文的研究对于央企监事制度落实,提高国有企业治理水平有重要启示。第一,央企职工监事的选聘应该特别注意和规避“形式化”、“贵族化”等问题,保证职工能够有效参与公司治理。第二,职工的经济民主权利不仅是正式制度规定的名义权利,还应是能够真正保护职工利益、监督制衡高管的实际权利,让职工监事、职工董事、工会等职工代表切实参与公司决策和公司治理的完善,这符合企业利益相关者理论的要求。第三,本文的研究也有助于理解其他国有企业基层治理措施(例如职工董事、工会、员工持股、最低工资等)的实际效果及其原因。也就是说,职工监事看似不重要,但其研究意义并不仅仅限于监事会制度,如果国有企业改革中不能处理好“形式化”、“贵族化”等问题,其他治理措施同样会在落实中被扭曲,从而达不到理想效果。

[1][26] 刘银国:《国有企业员工参与公司治理与公司绩效相关性研究》,载《经济学动态》,2010(4)。

[2][7] 蒋一苇:《经济民主论》,载《中国社会科学》,1989(1)。

[3][8] 崔之元:《经济民主的两层含义》,载《读书》,1997(4)。

[4][12][24] Williamson,O.TheEconomicInstituteofCapitalism.New York: Free Press,1985.

[5][20] Chang X., Fu K., Low A., and W.Zhang.“Non-executive Employee Stock Options and Corporate Innovation”.JournalofFinancialEconomics, 2015, 115(1): 168-188.

[6][29] Jaumotte, Florence, and Carolina Buitron.“Power from the People”.FinanceandDevelopment, 2015,52 (1): 29-31.

[9] 吴宇晖:《经济民主论》,北京,社会科学文献出版社,2013。

[10] Rothschild, Joyce.“The Logic of a Co-Operative Economy and Democracy 2.0: Recovering the Possibilities for Autonomy, Creativity, Solidarity, and Common Purpose”.TheSociologicalQuarterly, 2016, 57(1): 7-35.

[11] Schultz, T.W.“Investment in Human Capital”.AmericanEconomicReview, 1961, 51(1):1-17.

[13] Ellerman David, P.“On the Role of Capital in Capitalist and in Labor-Managed Firms”.ReviewofRadicalPoliticalEconomics, 2007, 39(1): 5-22.

[14] 杨瑞龙:《论职工参与企业治理的经济学逻辑》,载《经济学动态》,2005(5)。

[15] 杨瑞龙、周业安:《论利益相关者合作逻辑下的企业共同治理机制》,载《中国工业经济》,1998(1)。

[16] 周其仁:《市场里的企业:一个人力资本与非人力资本的特别合约》,载《经济研究》,1996(6)。

[17] Cebon,P., and B.E.Hermalin.“When Less Is More: The Benefits of Limits on Executive Pay”.ReviewofFinancialStudies, 2015, 28(6): 1667-1700.

[18] Domar, D.E.“The Soviet Collective Farm as a Producer Cooperative”.TheAmericanEconomicReview, 1966, 56(4): 734-757.

[19] Edmans Alex, Li Lucius, and Zhang Chendi.“Employee Satisfaction, Labor Market Flexibility, and Stock Returns around the World”.NBERWorkingPaper, No.20300, 2014.

[21] Dimson, E., Karakas, O., and X.Li.“Editor’s Choice: Active Ownership”.ReviewofFinancialStudies, 2015, 28(12):3225-3268.

[22] Knight, F.H.Risk,UncertaintyandProfit.Boston, MA: Hart, Schaffner & Marx; Houghton Mifflin Co., 1921.

[23] Alchian, A.,and H.Demsetz.“Production, Information Costs, and Economic Organization”.AmericanEconomicReview, 1972, 62(5): 777-795.

[25] 王绍光:《民主四讲》,北京,生活·读书·新知三联书店,2014。

[27] 曾培芳:《公司社会责任背景下的职工参与权问题》,载《江苏社会科学》,2007(5)。

[28] 胡改蓉:《国有公司职工董事制度之不足及其补正》,载《社会科学》,2011(11)。

[30] Aghion, P.,and J.Tirole.“Formal and Real Authority in Organizations”.JournalofPoliticalEconomy, 1997,105(1): 1-29.

[31] Tirole, J.“Hierarchies and Bureaucracies: On the Role of Collusion in Organizations”.JournalofLaw,Economics,andOrganization, 1986, 2(2): 181-214.

[32] Lee,S., and P.Persson.“Authority Versus Loyalty: Social Incentives and Governance”.NYUWorkingPapers, 2011.

[33] Hart, O.,and J.Moore.“Property Rights and Nature of the Firm”.JournalofPoliticalEconomy, 1990,98(6): 1119-1158.

[34] Hermalin, Benjamin E., and Michael S.Weisbach.“Endogenously Chosen Boards of Directors and Their Monitoring of the CEO”.AmericanEconomicReview, 1998,88(1): 96-118.

[35] Fracassi C., and G.A.Tate.“External Networking and Internal Firm Governance”.JournalofFinance, 2012, 67(1): 153-193.

[36] Ravallion Martin, Dominique van de Walle, Puja Dutta, and Rinku Murgai.“Empowering Poor People Through Public Information? Lessons from a Movie in Rural India”.JournalofPublicEconomics, 2015,132(12):13-22.

(责任编辑 武京闽)

Employee Supervisors, Economic Democracy and Enterprise Income Distribution: Evidence from the Listed Central Enterprises of China

YANG Rui-long1, LIU Cheng2, DANG Li3

(1.School of Economics, Renmin University of China, Beijing 100872; 2.National Academy of Economic Strategy, CASS,Beijing 100028; 3.National Council for Social Security Fund, Beijing 100032)

Employee supervisors are the main embodiment of the democratic rights of the workers, and yet their effect are always ignored by economic theorists and firms’ managers.Moreover, there is a lack of empirical test and mechanism analysis for the function of employee supervisors.This paper uses enterprise income distribution to measure the realization of economic democracy by exploring the sample of central enterprises listed companies during the period between 2005 and 2014.We find that employee supervisors neither increase the income of workers, nor effectively constrain executive, because most of them only have the “nominal right” rather than “de factual right”.And employee supervisors may be captured by executives, which is deviated from the original intent of economic democracy.Our further study shows that they have a tendency to be “aristocratic”.These conclusions have some implications for system reforms to protect the rights of employee in corporate governance, such as the building of employee union, and the setting up of employee shareholding plan.

employee supervisors; economic democracy; enterprise income distribution; central enterprises listed companies

教育部人文社会科学重点研究基地重大项目“国有企业分类改革战略下的混合所有制:效率评估与模式选择”(15JJD790034);教育部2011中国特色社会主义经济建设协同创新中心项目“认识、适应和引领经济新常态研究”;国家社会科学基金青年项目“行政审批改革与产能过剩的制度成因研究”(16CJY036);中国人民大学2015年度拔尖创新人才培育资助计划(2014010037)

杨瑞龙:中国人民大学经济学院教授,博士生导师(北京 100872); 刘诚:经济学博士,中国社会科学院财经战略研究院助理研究员(北京 100028);党力:经济学博士,全国社会保障基金理事会资产配置研究员(北京 100032)

猜你喜欢

当代陕西(2019年20期)2019-11-25

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

家庭影院技术(2018年3期)2018-05-09

职工法律天地·下半月(2017年12期)2018-02-26

现代经济信息(2016年12期)2016-07-11

爆笑show(2014年3期)2014-06-25