营改增后不动产转让的增值税征收管理

2017-08-22 04:55韦小虹

财会研究 2017年7期

■/韦小虹

营改增后不动产转让的增值税征收管理

■/韦小虹

本文以案例方式,系统阐述了财税〔2016〕36号文件中涉及到的营业税改征增值税后不动产转让的增值税处理规定,以期为实务工作者提供参考。

不动产转让 增值税 一般纳税人 预缴税款

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号文件,以下简称36号文件)及现行增值税有关规定,结合目前不动产转让的具体情况,国家税务总局先后制定了《纳税人转让不动产增值税征收管理暂行办法》(国家税务总局〔2016〕14号,以下简称14号公告)《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局〔2016〕18号,以下简称18号公告)。

《14号公告》和《18号公告》分别阐述了非房地产企业和房地产企业不动产转让的增值税征收管理。本文通过案例重点剖析《14号公告》和《18号公告》关于不动产转让的增值税处理规定,以期为广大实务工作者提供参考。

一、关于预缴税款与增值税留抵税额

不动产的转让首先涉及到的是预缴税款的问题,预缴税款作为保证税款均衡收入的一种手段,起着平衡财政利益分配的重要作用,但是预缴义务的发生并非意味着纳税义务的发生。在实务处理中,无论是房地产企业还是非房地产企业在通过预缴税款来核算时,缴纳预缴税款的税务机关也不同,这个在本文后面的表1和表2中均有说明。结合现实的会计账务处理,现就预缴税款与增值税留抵税额予以讨论。

如果预缴义务已经发生,作为一般纳税人的企业在缴纳预缴税款时,不能用增值税留抵税额抵减预缴税款。从会计科目上来说,这两个属于不同的科目,预缴税款通过“应交税费——预交增值税”科目核算,并且预缴税款只能去抵减应申报的税款。预缴之后达到纳税申报义务,用销项税额减去进项税额,计算申报税款的时候,申报税款抵减已预缴税款之后的差额,再去用该数额进行纳税申报。所以说,预缴税款可以同申报税款去抵减。而增值税留抵税额通过“应交税费——应交增值税”科目核算,并且留抵税额是指增值税本期进项税额比较多。无论是房地产企业还是非房地产企业,都不能用增值税留抵税额去抵减预缴税款。

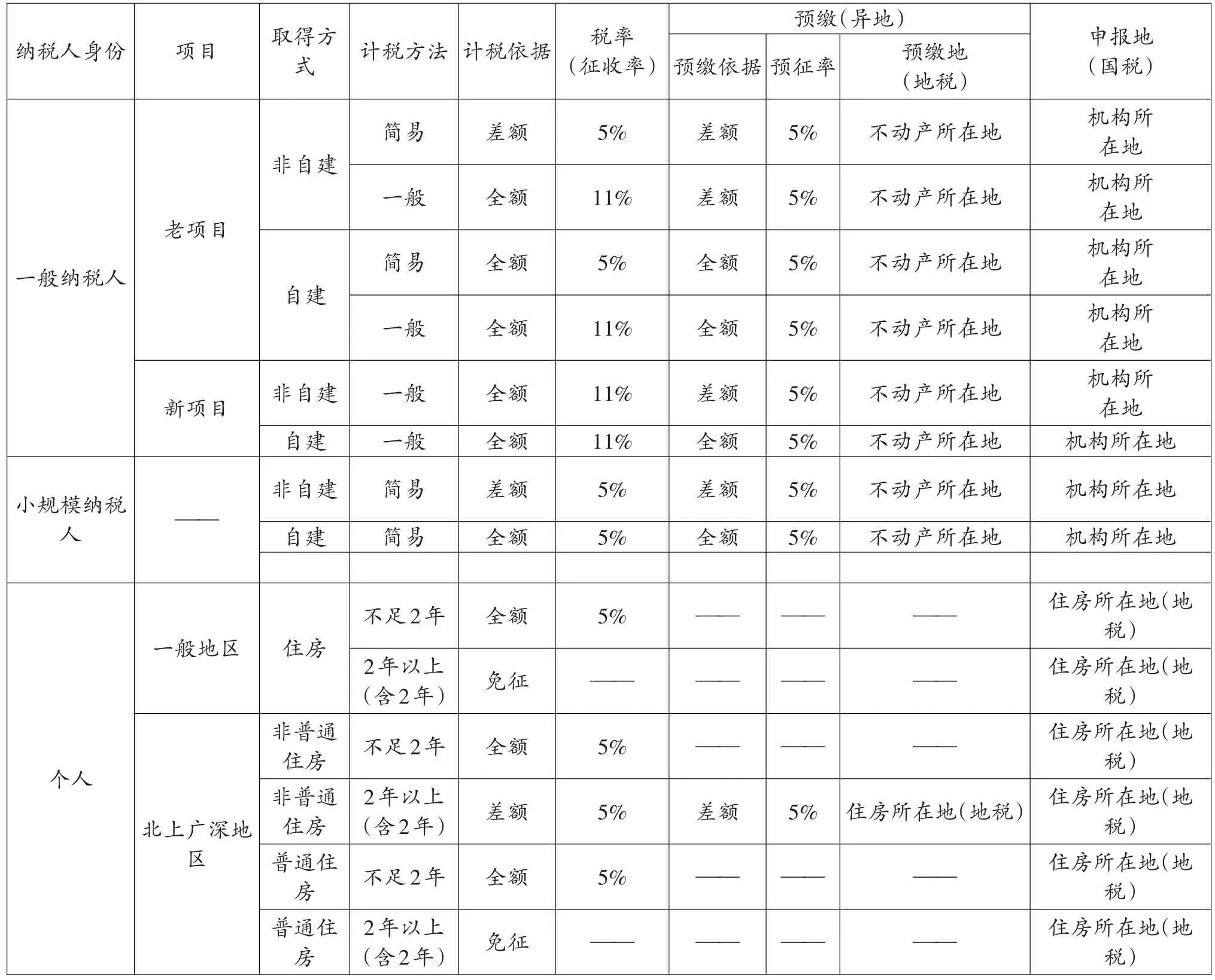

表1 不动产转让政策规定(非房地产企业)

注:个体工商户销售购买的住房,适用该规定,但是纳税人应在住房所在地地税机关预缴,再向机构所在地国税机关申报。

二、关于非房地产业转让不动产

《14号公告》按照不动产的取得时间、纳税人身份类别、不动产类型,分别对纳税人转让其取得的不动产如何在不动产所在地预缴,如何在机构所在地申报纳税,作了进一步细化和明确,具体规定参见表1。

结合上表,对非房地产企业不动产转让增值税征收管理进行实务解析。

案例1:甲企业(非房地产企业)是增值税一般纳税人,机构所在地位于A城市,其在B城市有一套2016年4月30日前取得的房产,市场价格(含税价格)是1050万元,成本价是630万元。2016年6月份转让该房产。

《36号文件》对转让不动产作出一般规定和特殊规定。一般规定中,一般纳税人销售2016年4月30日前取得的不动产,可以选择简易计税或一般计税方法。根据案例得知,增值税一般纳税人甲企业转让的不动产是2016年4月30日前取得的,属于《14号公告》规定中的房产老项目,因此可以选择简易计税或者一般计税的计税方法。

情况1:假设甲企业取得的房产是非自建的,如果甲企业根据《14号公告》第三条第一款规定选择简易计税方法,从表1可知,甲企业应该在房产所在地B城市按照5%预征率差额预缴税款,即预缴(1050-630)÷(1+5%)×5%=20万元,并在机构所在地A城市差额进行纳税申报:(1050-630)÷(1+5%)×5%-20=0万元。

如果甲企业根据《14号公告》第三条第三款规定选择一般计税方法,从表1可知,甲企业应该在房产所在地B城市按照5%预征率差额预缴税款,即预缴(1050-630)÷(1+5%)×5%=20万元,并在机构所在地A城市全额进行纳税申报:1050÷(1+11%)×11%-20≈84万元。

情况2:假设甲企业取得的房产是自建的,如果甲企业根据《14号公告》第三条第二款规定选择简易计税方法,从表1可知,甲企业应该在房产所在地B城市按照5%预征率全额预缴税款,即预缴1050÷(1+5%)×5%=50万元,并在机构所在地A城市全额进行纳税申报:1050÷(1+5%)×5%-50=0万元。

如果甲企业根据《14号公告》第三条第四款规定选择一般计税方法,从表1可知,甲企业应该在房产所在地B城市按照5%预征率全额预缴税款,即预缴1050÷(1+5%)×5%=50万元,并在机构所在地A城市全额进行纳税申报:1050÷(1+11%)×11%-50≈54万元。

情况3:上述案例中如果甲企业转让的不动产是2016年5月1日后取得的,即属于《14号公告》规定中的房产新项目,一般纳税人转让的房产如果是新项目,就只能采用一般计税的方法。

如果甲企业取得的房产是非自建的,根据《14号公告》第三条第五款规定,从表1可知,甲企业应该在房产所在地B城市按照5%预征率差额预缴税款,即预缴(1050-630)÷(1+5%)×5%=20万元,并在机构所在地A城市全额进行纳税申报:1050÷(1+11%)×11%-20≈84万元。

如果甲企业取得的房产是自建的,根据《14号公告》第三条第六款规定,从表1可知,甲企业应该在房产所在地B城市按照5%预征率全额预缴税款,即预缴1050÷(1+5%)×5%=50万元,并在机构所在地A城市全额进行纳税申报:1050÷(1+11%)×11%-50≈54万元。

情况4:上述案例中如果甲企业是增值税小规模纳税人,则不存在新老项目和计税方法上的差别,甲企业只能采用简易计税的方法。在这种情况下,如果甲企业取得的房产是非自建的,根据《14号公告》第四条第一款规定,从表1可知,甲企业应该在房产所在地B城市按照5%预征率差额预缴税款,即预缴(1050-630)÷(1+5%)×5%=20万元,并在机构所在地A城市差额进行纳税申报:(1050-630)÷(1+5%)×5%-20=0万元。

如果甲企业取得的房产是自建的,根据《14号公告》第四条第二款规定,从表1可知,甲企业应该在房产所在地B城市按照5%预征率全额预缴税款,即预缴1050÷(1+5%)×5%=50万元,并在机构所在地A城市全额进行纳税申报:1050÷(1+5%)×5%-50=0万元。

从以上情况讨论得出:不管纳税人身份如何,只要是销售自建不动产,其预缴时的计算依据均为全额计税;若是销售非自建的不动产,其预缴时的计税依据均为差额计税。并且,只要采用简易计税方法的,最后在机构所在地国税机关纳税申报时应补交的税款为零。

案例2:甲某(个人)位于A城市,于2017年3月将其位于B城市的一套房产转让,房屋售价为1050万元。已知该房产于2014年7月份购入,当时购房款为630万元。

情况1:如果B城市的房产位于北上广深地区,甲某将购入超过2年的房产转让,根据表1,首先要区分该房产是否属于普通住房。如果是普通住房,根据《36号文件》附件3营业税改征增税试点过渡政策的规定第五条中所述:个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。如果是非普通住房,个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税,即缴纳(1050-630)÷(1+5%)×5%=20万元。

情况2:如果B城市的房产位于北上广深以外的一般地区,甲某将购入超过2年的房产转让,由表1可知,不用区分住房类型,个人将购买2年以上(含2年)的住房对外销售,免征增值税。

如果上述房产的购入时间不足2年,个人将购买不足2年的住房对外销售的,不论属于哪类地区,都按照5%的征收率全额缴纳增值税,即缴纳1050÷(1+5%)×5%=50万元。

三、关于房地产开发企业转让不动产

(一)房地产开发企业的预收款

《18号公告》第二章第二节提到,一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。这里的预收款实际上指的是房地产开发企业实际取得的售房款。那么,预收款在会计处理上到底记的是“预收账款”科目还是“其他应付款”科目呢?

由于房地产开发企业的主要销售行为是预售,预售制意味着要和购房者签订合同,在合同签订之后取得的款项,会计上规定记“预收账款”科目。但是,在法律上讲记“预收账款”科目的前提是必须先有合同行为,在合同签订之后才能再记“预收账款”科目进行账务处理。那么,在合同行为发生之前,很多房地产开发企业也会大量的发生诸如“诚意金”、“认筹金”、“订金”等各种名目的收费。这些名目的收费发生时,在法律方面是没有签订所谓的房产销售合同的。因此,在会计处理上,也不会将其记“预收账款”科目核算。所以,会计处理一定是先有合同行为,后面才能确定“预收账款”,之后等房屋的成本可以清楚配比的时候,由“预收账款”科目转到会计上的“主营业务收入”科目,同时结转“开发产品”科目。

表2 房地产开发企业不动产转让政策规定

所以,像“诚意金”之类的名目通常的会计账务处理是先记入“其他应付款”科目,如果购房者没有诚意购买,要求退掉“诚意金”等费用,“其他应付款”科目就要发生变化;而如果购房者与房地产开发企业签订合同后,房地产开发企业由于预收购房款会在会计账务处理上记入“预收账款”科目,此时,如果购房者要求退款,由于记入预收账款的这部分费用,已经签订合同,那么,购房者由于单方违约可能要承担一部分费用的损失。

但是,值得关注的是,在以前的营业税环节,针对“预收账款”和“其他应付款”都要征营业税;而这次营改增之后,只针对预收款征增值税。所以说营改增之后,预售制前期的首付、按揭或者尾款,才是法律上所说的售房款,反过来讲,“诚意金”、“认筹金”之类的费用不属于营改增之后的售房款,不涉及这次营改增之后的预缴义务。

(二)房地产开发企业不动产转让案例

《18号公告》阐述了房地产开发企业销售自行开发不动产的增值税征收管理办法,按照纳税人身份类别、不动产的取得时间的不同详细说明房地产开发企业不动产转让的计算,具体规定参见表2。

表2说明目前未对适用一般计税方法的新项目以及适用简易计税方法的老项目的跨县(市、区)开发房产预缴税款问题作出规定。关于房地产开发企业不动产转让的纳税地点到底是否在不动产所在地预缴以及预缴率的选择,全国各地税务系统做法也不统一,具体有以下两种处理方式。

常见的一种处理方式是,本着同类问题同样处理的原则,房地产开发企业也应当按照3%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报,这是目前部分省市国税局的做法。

但是基于财政利益格局的角度考虑,有些省市国税局是这样做的,这部分观点认为房地产开发企业应在每个项目所在地均办理营业执照和税务登记,独立计算和缴纳税款;对于未在项目所在地办理税务登记的,参照销售不动产的税务办法进行处理,也就是说按照《14号公告》中的办法进行,即在不动产所在地按照5%进行预缴,在机构所在地进行纳税申报,并自行开具发票,对于不能自行开具增值税发票的,可向不动产所在地主管国税机关申请代开。

结合表2及部分省市税务机关的规定,对房地产开发企业不动产转让增值税征收管理进行实务解析。

案例3:甲房地产开发企业为增值税一般纳税人,机构所在地位于A城市,其自行开发的房地产项目所在地位于B城市。该项目施工许可证上注明的日期是2015年3月1日,2017年2月1日对该项目进行预售,取得预收款1050万元,2017年2月10日办理房屋产权转移手续,结转房屋销售收入2000万元。同时,经计算,本期允许扣除的土地价款为500万元。2017年2月18日该企业还取得了建筑服务增值税专用发票价税合计1110万元(其中:注明的增值税税额为110万元)。

情况1:从案例来看,该项目是2016年5月1日前取得,属于房地产老项目,甲企业可以选择计税方法,假设该企业采用一般计税方法,按照《18号公告》要求,该企业应在取得预收款的次月纳税申报期向主管国税机关预缴税款,即应于2017年3月纳税申报期向不动产所在地B城市国税机关预缴税款=1050÷(1+11%)×3%≈28.38万元。

由表2可知,该企业在2017年3月纳税申报期纳税申报事项如下:

本期销项税额=(2000-500)÷(1+11%)×11%≈148.65万元

本期进项税额=110万元

本期应纳税额=148.65-110=38.65万元

本期应补交税额=38.65-28.38=10.27万元

经过上述计算,该企业应于2017年3月纳税申报期在机构所在地A城市国税机关补交税额10.27万元。

情况2:假设该企业选择简易计税方法,在2017年3月纳税申报期纳税申报事项如下:

本期预缴税款= 1050÷(1+5%)×3%=30万元

本期应纳税额=2000÷(1+5%)×5%≈95.24万元

本期应补交税额=95.24-30=65.24万元

经过上述计算,该企业应于2017年3月纳税申报期向机构所在地A城市国税机关补交税额65.24万元。但是根据表2还是无法判断预缴税款到底在哪里缴纳?虽然《18号公告》未注明适用简易计税方法的老项目跨县(市、区)开发房地产预缴税款问题,但是房地产企业可以根据文章前面的解释,并参考目前各个地方省市税务机关的规定来具体执行。

如果本着同样问题同样处理的原则,该企业应在不动产所在地B城市国税机关按照3%预征率进行预缴,即应预缴30万元,该案例的解析也是按照这种思路来进行;这种情况下,项目所在地税务机关只获得税款30万元,而机构所在地税务机关获得税款65.24万元。

基于财政利益的考虑,该企业应在不动产所在地B城市办理营业执照和税务登记,然后进行税款缴纳;如果没有办理税务登记,就要参照销售不动产办法即《14号公告》的要求,在不动产所在地B城市地税机关按照5%预征率进行预缴,即应预缴税款=1050÷(1+5%)×5%=50万元,和前面相比,项目所在地税务机关预缴额度比原来增多了20万元,该企业最后在机构所在地税务机关应补交的税款就相应地减少了20万元,即应补交税额=95.24-50=45.24万元。这种情况下,项目所在地税务机关获得税款50万元,机构所在地税务机关获得税款45.24万元。

不论采用何种处理模式,对于房地产企业而言应纳税额都是95.24万元,没有任何改变。但是对于相关税务征收管理机关而言,获得的税收收入却有很大差异。

[1]财政部,国家税务总局.关于全面推开营业税改征增值税试点的通知〔S〕.2016-03-23.

[2]国家税务总局.纳税人转让不动产增值税征收管理暂行办法〔S〕.2016-03-31.

[3]国家税务总局.房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〔S〕.2016-03-31.

[4]财政部.增值税会计处理规定〔S〕.2016-12-03.

◇作者信息:陕西警官职业学院会计教研室

◇责任编辑:刘家庆

◇责任校对:刘家庆

F810.423

A

1004-6070(2017)07-0015-06

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

银潮(2021年3期)2021-11-13

西藏艺术研究(2020年1期)2020-09-04

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

辽宁经济(2017年5期)2017-07-12

中国房地产业(2016年13期)2016-09-07

中国老区建设(2016年2期)2016-02-28

中国资源综合利用(2016年9期)2016-01-22

财会通讯(2014年9期)2014-12-05