地方政府债务与房价水平

——基于面板格兰杰因果关系的检验

2017-08-22 04:55■/陈瑞张博

财会研究 2017年7期

■/陈 瑞 张 博

地方政府债务与房价水平

——基于面板格兰杰因果关系的检验

■/陈 瑞 张 博

本文分析了地方政府债务与房价水平呈现正向相关的理论机制,并运用中国30个省份2010—2015年的相关面板数据,对两者的作用关系进行面板格兰杰因果检验,结果表明两者互为因果,地方政府债务规模上涨显著地促进房价水平增长,而房价水平的上涨反过来又会促进地方政府债务规模增长。一方面,伴随着房地产市场的繁荣,房价上升导致地价持续上涨,地方政府土地财政收入增加,更容易通过土地抵押举债,导致债务规模的升高;另一方面,伴随着住房需求的增加,地方政府通过改善基础设施满足居民的住房需求,进一步促进了房地产市场的繁荣,推高了房价。这为地方政府相关房价调控政策、债务政策的制定提供了一定的启示。

地方政府债务 房价水平 面板格兰杰因果检验

一、文献回顾

近年来,我国的地方政府债务问题日益突出,被学术界乃至决策层所关注,围绕着我国地方政府债务与房价水平的关系研究也取得了一些进展。现有研究中,大多学者从地价因素、宏观政策因素、地方政府因素等方面研究了政府债务规模。刘德炳(2013,2014)通过调查千余个市县级单位审计数据发现,较高的土地价格使得偿债资金的筹集相对便利,通过出让土地获得资金规模越高的省份,其地方政府越依赖于这种偿债途径,则地方政府举债规模越大。唐洋军(2011)、郭平(2015)、陈菁(2015)等发现财政分权程度与晋升激励强度对我国各省区的城投债规模均存在显著正向影响。王叙果(2012)、罗党论(2015)基于地方政府因素视角发现,在晋升锦标赛的激励下,为积累足够的政治资本,地方官员往往不惜一切代价地大规模融资举债,导致融资平台债务出现严重的扩张倾向。而从地方债因素研究房价波动的文献也较少。如王雅龄和王力结(2015)利用信号博弈模型发现,地方政府通过控制土地储备和实行拍卖机制推高了房价,向金融机构传递信号而获取债务收入。刁伟涛(2015)认为地方政府通过举借债务投资,拉动地区经济增长,从而带动房价的上升。

系统回顾房价与地方债规模的相关文献,可以发现,已有的研究主要有以下三个方面的不足:第一,地方政府债务和房价水平可能存在双向因果的关系导致内生性问题,而大多数研究采用省级面板数据的实证模型分析中却很少加以考虑。更重要的是,忽略了内生性问题,将会导致基本计量模型的估计结果整体可信度大为降低;第二,可能限于数据的可得性,现有文献大多以地方政府发行的城投债作为地方政府债务的替代,少有采用地方债务规模的真实数据,这可能会引起测度变量偏差;第三,据不完全观测,还没有对地方政府债务与房价水平进行面板格兰杰因果检验分析的研究。

为了弥补已有研究的不足,本文从理论上分析了房价水平与地方政府债务的作用机制,采用面板格兰杰因果检验实证分析了两者数量上的变化关系。本文余下部分结构安排如下,第二部分为房价水平与地方政府债务的理论分析,第三部分为计量模型的构建和变量统计性描述,第四部分为面板格兰杰检验及实证分析,第五部分总结全文,并给出对策建议。

二、房价水平与地方政府债务的理论分析

地方政府通过对城市建设用地出让方式的控制,满足“城镇建设用地一部分用于工业发展,另一部分用于城市扩张”的目的,达到“促进房地产市场繁荣、谋求土地收益最大化以满足借债需求,改善基础设施建设、促进工业化城镇化的实现以促进房地产市场繁荣”的目标。

一方面,地方政府举债投资公共基础设施建设促进了房地产市场的繁荣。地方政府通过融资平台筹得巨额债务资金后,将大部分资金投入到改善新征土地的基础设施,通过配套设施的完善,实现“工业化、城镇化”的同时,也大大提升了新征土地的附加价值。通过扩大城市基础设施建设,既能吸引外来资金流入,又能迅速提升城市面貌,在短期内还可彰显出地方政府的政绩。伴随着基础设施的逐步完善和公共服务的配套完善,而现阶段中国的高房价主要源于需求拉动,在其他因素不变的前提下,旺盛的住房需求促使房价上涨,并刺激土地需求的上升,土地需求上升进一步拉动地价的上涨,地价上涨会提高住房建设成本,抑制住房供给,且进一步推动房价上涨。

另一方面,房地产市场繁荣是地方政府土地财政增收的重要保障,为地方政府获得银行贷款打下了基础。土地价格上涨使得土地资产的评估价值大幅上升,土地财政增加使得地方政府的偿债能力被相关金融贷款机构所普遍看好。同时,地方政府融资平台又具有政府背景,为其贷款提供了安全保障,促使相关金融贷款机构将信贷资产的配置向地方政府债务倾斜,这为地方政府融资平台获得更高的贷款信用评级从而顺利完成债务融资创造了便利条件。

地方政府投资基础设施建设以最大化获得土地财政,而土地收益又为地方政府投资基础设施建设拓宽了融资渠道,解决了融资瓶颈问题,通过公共投资改善了城市基础设施环境,可以大大提升城市土地价值和价格,促进房地产市场的繁荣,房价上升,进而又使地方政府在城市土地出让中获得更多的收益,以便更容易举借政府债务。

三、计量模型的构建与变量描述性统计

(一)构建计量模型

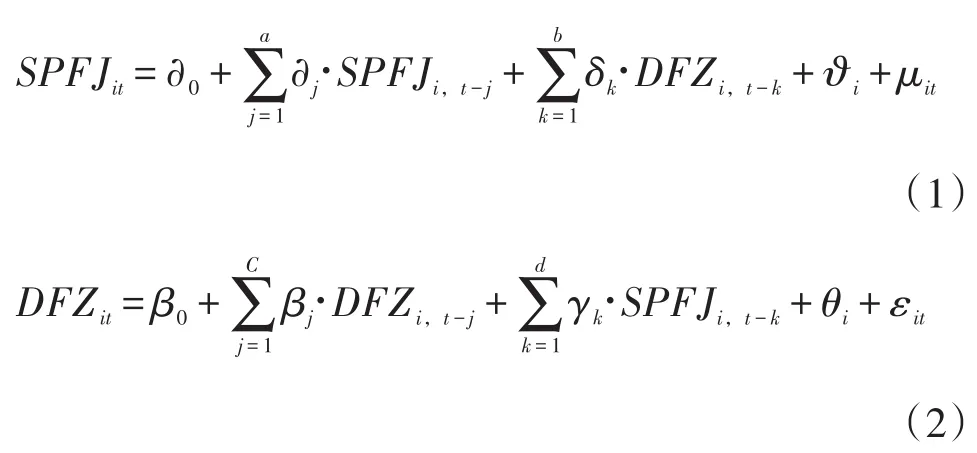

面板格兰杰因果检验在计量经济范畴的应用日渐广泛,由于此种检验应用于面板数据模型中,能够较为显著地增加自由度,进而估计结果更为有效,本文运用面板格兰杰检验的方法,设定为如下的模型形式:

其中,i代表省份,t代表时间,SPFJ代表各省的房价水平,DFZ代表各省的地方政府债务,ϑi和θi代表不同省份的个体效应,μit和εit代表均值为0的随机干扰项。

格兰杰因果检验的核心思想是:若一个事件过去的行为会影响另一个事件的当前行为,则存在单向因果关系;若双方的过去行为在相互影响着对方的当前行为,则存在双向因果关系。因此,对于A、B两组不同的时间序列变量,若给定序列变量A过去的数值,其可能引起另一序列变量B当前的变化,同时,序列变量A的未来值却不会引起序列变量B当前的变化。但是,序列变量A在序列变量B之前发生并不意味着B的发生由A引起,这需要控制其他能够解释B的相关变量。标准格兰杰因果检验中假设,在面板数据中,这些控制变量的信息可以从B的过去值及样本的个体异质项中得到反映(Justesen,2008)。

因此,方程(1)的基本含义为:在控制SPFJ的过去值和个体异质项的情况下,若SPFJ的当前值能够被包含在DFZ过去值的信息所解释,则DFZ是SPFJ的格兰杰因,这意味着:地方政府债务能显著地推动房价水平。类似地,方程(2)背后的含义是:在控制DFZ的过去值和个体异质项的情况下,若DFZ的当前值能够被包含在SPFJ过去的信息所解释,则SPFJ是DFZ的格兰杰原因,这意味着房价水平越高的地区,相应地,地方政府举债规模越大。

至此,我们可以知道我们关注的重点在于给定显著性水平的条件下,方程(1)中的δk和方程(2)中的γk是否显著地异于零。分四种情况讨论,第一种情况为δk和γk均不显著异于零,则有SPFJ和DFZ互不相关;第二种情况为仅有δk显著异于零,则DFZ引起了SPFJ的变化,反之不成立;第三种情况为仅有γk显著异于零,则SPFJ引起了DFZ的变化,反之亦不成立;第四种情况为δk和γk均显著异于零,则有SPFJ和DFZ存在双向的因果关系,这意味着地方政府债务和房价水平之间内生地相互引起。

本文引入两种假设检验的方法来分析地方政府债务和房价水平之间的相互作用。第一种方法为标准的格兰杰因果检验(也叫联合显著性检验),即检验系数的联合显著性(所有系数联合均等于零)。在Wald检验的计量结果中,若δk(γk)联合显著异于零的话,则可认为 DFZ(SPFJ)是 SPFJ(DFZ)的格兰杰原因。然而,此种检验存在最大的问题是不能区分暂时性的还是永久性的格兰杰因果关系。在这种情况下,即使系数联合显著异于零,DFZ(SPFJ)被认为是SPFJ(DFZ)的格兰杰原因,但其系数之和可能为零。也就是说,DFZ(SPFJ)的一个永久性变化只能引起SPFJ(DFZ)的一个暂时性波动,而不能引起 SPFJ(DFZ)的永久性变化(Drobny,1988)。因此,不能全面准确地反映变量之间的因果关系。由此,引入第二种检验方法,即检验系数之和是否显著异于零,以考察滞后解释变量对于被解释变量累积影响的显著性(Justesen,2008),作为标准格兰杰因果检验的补充,若方程(1)中的滞后变量DFZ的系数之和,即∑δk显著异于零,则可认为DFZ永久性地引起了SPFJ的变化。相似地,若方程(2)中的滞后变量SPFJ的系数之和,即∑γk显著异于零,则可认为SPFJ永久性地引起了DFZ的变化。

(二)变量定义

1.地方政府债务。地方债数据来源于各省、自治区(西藏除外)、直辖市和部分计划单列市截至2016年1月发布的当地政府债务审计结果及2015年8月国务院审议批准地方政府债务限额的议案决议,还有2016年8月公布的专项债券的信息披露文件和信用评估报告,并进行如下处理。2013年6月的数据完全是估计弥补其他年度缺失值的基础。将3个单独发布审计结果的计划单列市(青岛市、宁波市、厦门市)的债务与所在省份合并计算。由于2013年底各省市、自治区的地方债数据不全,为保持数据的一致性,本文有合理的理由将各省市、自治区2013年底的债务规模替代为2013年6月底的债务规模。2015年仅有海南省限额数据未公布,用全国总债务限额数据减去其余省份债务限额数据之和即得。同时,根据已有省份2015年债务数据与限额数据非常接近,故用2015年债务限额数据替代为2015年的债务数据。而2014年年底部分缺失数据通过2015年地方债限额规模折算得出,折算系数为2014年地方债规模总量与2015年地方债限额总量的比值。2010年缺失辽宁、福建、天津3省数据,用全国总量减去已知27省的债务,剩余值根据2013年6月相对比重分配给3省。2012年缺失天津、贵州2省数据,用全国总量减去已知28省的债务,剩余值根据2013年6月相对比重分配给2省。2014年缺失辽宁、安徽、内蒙古、广西、重庆、贵州这6省数据,根据其2015年的债务限额数据,按照2014/2015总量,即15.4万亿/16万亿,估计2014年6省的缺失数据。根据审计署的统计,2010年以后的地方政府债务平均增速为19.97%,2011年各省份的地方政府债务数据均未公布,故在2010年的基础上按19.91%的增长率进行折算,按照2013年6月的数据折算出2011年的债务总量数据,得出2011年的债务总量为90709.08亿元,再根据2013年6月的已有数据,其余年份缺失数据采用按2013年6月各地方债务规模占总量规模不变来计算,小数点后两位结果四舍五入,估计2011年各省的债务数据。

表1 变量描述性统计结果

表2 房价与地方债规模的格兰杰因果检验

2.房价。本文采用的是既包括住宅,又包括办公楼和商业用房的“商品房平均销售价格”指标。

(三)变量统计性描述

由于房价与地方政府债务均为当年价格,为了剔除价格因素的影响,以2010年为基期,利用CPI价格指数将变量中的名义变量转换为2010年的不变价格变量。CPI指数GCit来源于各省市、自治区统计年鉴,商品房平均销售价格来源于《中国区域经济统计年鉴》,变量描述性统计结果如表1所示。

四、面板格兰杰因果检验及实证分析

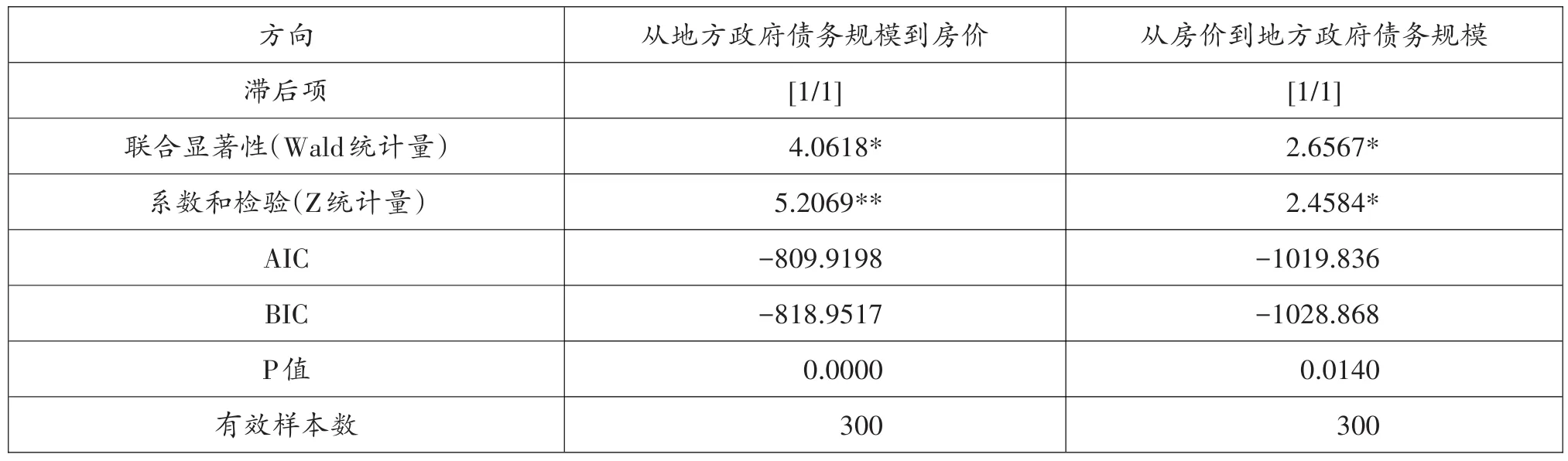

本部分对方程(1)和(2)进行面板格兰杰因果检验,结果如表2所示。

对方程(1)进行面板格兰杰因果检验的结果如表2上半部分所示,正如前文所言,一个主要的问题在于:检验δk是否等于0——我们同时运用了检验联合显著性的标准方法,以及检验系数和的方法。正如表2上半部分所显示,联合显著性检验Wald统计量及系数和检验Z统计量在1%的水平上显著,拒绝DFZ不会影响SPFJ的原假设。因此,我们认为,中国的地方政府债务规模的上涨显著地推动着房价增长——即前者是后者的格兰杰原因。

对方程(2)进行面板格兰杰因果检验的结果汇报如表2下半部分所示,一个主要的问题仍在于:检验δk是否等于0——同样运用了检验联合显著性的标准方法,以及检验系数和的方法。结果显示,联合显著性检验Wald统计量及系数和检验Z统计量在5%的水平上显著,拒绝SPFJ不会影响DFZ的原假设。房价水平的上涨同时会显著地促进地方政府举债规模增长——即前者是后者的格兰杰原因。

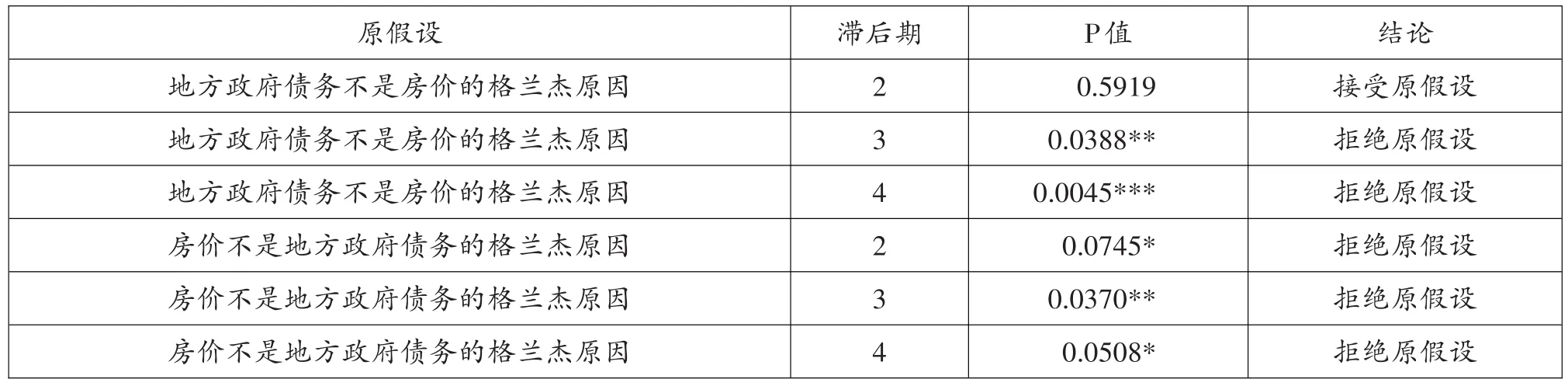

此外,我们对地方政府债务与房价进行Stacked Test因果检验,结果如表3所示。

表3显示,无论滞后期为2、3或4期,地方政府债务与房价至少在10%的显著性水平上互为格兰杰原因,这也进一步验证了表2的结果。

表3 地方政府债务与房价的Stacked Test因果检验

五、结论与对策建议

本文分析了地方政府债务与房价水平呈现正向相关的理论机制,并运用中国30个省份2010—2015年的相关面板数据,对两者的作用关系进行面板格兰杰因果检验,验证了两者互为因果的关系。一方面,伴随着房地产市场的繁荣,房价上升导致地价持续上涨,地方政府土地财政收入增加,更容易通过土地抵押举债,导致债务规模的升高;另一方面,伴随着住房需求的增加,地方政府通过改善基础设施满足居民的住房需求,进一步促进了房地产市场的繁荣,推高了房价。

地方政府应当充分认识房价水平与地方政府债务的联动效应,房地产市场泡沫风险的防控与地方债务规模的管理应双管齐下。房价水平在相当程度上与地方债规模存在“水涨船高”的作用,随着房价的上涨,地方债规模扩大,债务风险也随之增加;而当房价出现下滑后,地方政府偿债压力增加有可能引发债务危机。一旦地方政府的债务风险传递给相关金融机构,有可能会引发金融风险,甚至会直接传导到各建设项目,从而引发实体经济风险。

[1]赵大利.城投债务对商品房价格的影响分析〔J〕.当代经济,2014(13).

[2]Ang A,Bai J,Zhou H.The Great Wall of Debt:“The Cross Section of Chinese LocalGovernment Credit Spreads〔J〕.social science Electronin Publish⁃ing,2015(10).

[3]Ambrose B W,Deng Y,Wu J.:2015,“Under⁃standing the Risk of China's Local Government Debts and its Linkage with Property Markets〔J〕.social sci⁃ence Electronic Publishing,2015(24).

[4]刘德炳.地方债重压,土地财政撑不住了〔J〕.中国经济周刊,2013(24).

[5]刘德炳.哪个省更依赖土地财政?本刊首次发布23个省份“土地财政依赖度”排名报告〔J〕.中国经济周刊,2014(14).

[6]唐洋军.财政分权与地方政府融资平台的发展:国外模式与中国之道〔J〕.上海金融,2011(03).

[7]郭平,任磊.财政分权体制下城投债发展问题探讨〔J〕.商业经济研究,2015(16).

[8]陈菁,李建发.财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据〔J〕.会计研究,2015(01).

[9]王叙果,张广婷,沈红波.财政分权、晋升激励与预算软约束——地方政府过度负债的一个分析框架〔J〕.财政研究,2012(03).

[10]罗党论,佘国满.地方官员变更与地方债发行〔J〕.经济研究,2015(06)

[11]王雅龄,王力结.地方债形成中的信号博弈:房地产价格——兼论新预算法的影响〔J〕.经济学动态,2015(04).

[12]刁伟涛.土地财政、地方债务与房价水平——基于省际面板数据的实证研究〔J〕.当代财经,2015(02).

[13]Justesen M.K.The Effect of Economic Free⁃dom on Growth Revisited:New Evidence on Causality from a Panel of Countries 1970–1999〔J〕.European Journal of Political Economy,2008(24).

[14]Drobny A.Real Wages and Employment:Keynes,Monetarism and the Labour Market〔J〕.Eco⁃nomic Joural.1989(99).

[15]Holtz-Eakin D,Newey W,Rosen H.S.“Esti⁃mating Vector Auto Regressions with Panel Data〔J〕.Econometrica,1988(56).

◇作者信息:北京大学经济学院博士后流动站中国信达资产管理股份有限公司博士后工作站

◇责任编辑:何 眉

◇责任校对:何 眉

F810.5

A

1004-6070(2017)07-0075-06

猜你喜欢

房地产导刊(2020年11期)2020-12-28

石材(2020年7期)2020-08-24

中华建设(2019年8期)2019-09-25

模具制造(2019年4期)2019-06-24

摄影之友(影像视觉)(2017年1期)2017-07-18

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

电子科技(2015年8期)2015-12-18

中国工程咨询(2014年1期)2014-02-16