金融服务业FDI与金融服务出口:基于我国1999~2015年数据的分析

2017-08-23 04:33陈修兰吴信如

当代经济管理 2017年7期

陈修兰++吴信如

?眼摘 要?演近年来,金融服务贸易占服务贸易中的比重逐年增加,服务贸易发展迅速。文章通过构建VAR 模型,并应用脉冲响应函数及方差分解方法,对我国1999~2015年的金融服务贸易出口与金融业FDI之间的关系进行了实证分析。实证结果表明,金融服务贸易出口与金融业FDI之间存在长期稳定的均衡关系;由脉冲响应函数及方差分解图可知,金融业FDI对金融服务贸易出口的贡献率一直处于缓慢上升状态,金融服务贸易出口对金融业FDI的贡献率表现出先下降后缓慢上升的规律,由Granger因果关系检验得出金融业FDI是金融服务出口变动的Granger原因。

?眼关键词?演金融业FDI;金融服务贸易出口;VAR模型;脉冲响应函数;方差分解

[中图分类号]F832.6 [文献标识码]A [文章编号]1673-0461(2017)07-0075-05

一、问题提出及文献回顾

(一)问题提出

近几年来,我国金融服务发展迅速,金融服务贸易虽然在整个服务贸易中占比较小,但是重要性逐渐增强。2015年,中国服务贸易占对外贸易总额(货物和服务进出口之和)的比重达15.3%,比2014年提高3个百分点;其中服务出口占总出口(货物和服务出口之和)的比重为11.2%,服务进口占总进口(货物和服务进口之和)的比重为20.2%,均比2014年有所提升。2016年服务贸易继续增长到5.35万亿元人民币,首次突破5万亿大关,服务贸易占外贸比重达到18%,比2015年增加了2个百分点。而其中2014年金融服务进出口总额同比增长59.5%,金融服务出口增长了57.8%,金融进口增长了61.0%,是2014年相比2013年所有服务贸易项目中增长速度最快的。2015年这一数据有所下降,金融服务出口下降52.2%,金融服务进口下降52.7%。2016年金融服务服务出口增幅达到50%①。作为新兴高附加值贸易项目,金融服务贸易的发展对我国经济增长至关重要。

随着新兴金融服务贸易的发展,金融服务业实际利用FDI也在不断的增加,2015年我国金融服务业实际利用FDI约为149.688 9亿美元,相比2014年的41.821 6亿美元,增长非常迅速。增长额占我国实际利用FDI的11.855%。②

在图1中可以看到金融服务贸易与金融业FDI在1999~2015年都是上升的趋势。两者之间是何种关系?服务业FDI的增加是否有效促进了服务贸易的发展?服务出口与进口是否也同样影响了服务业FDI的流入?这些问题值得深入研究。

图1为我国1999~2015年金融服务贸易规模以及金融业实际利用FDI的发展情况,尤其是从2010年之后,金融服务贸易及金融业FDI都有很大提升,未来金融服务业以及金融服务贸易将会变得越来越重要。

(二)文献回顾

投资与贸易之间关系的理论研究主要有Robert. A. Mundell[1](1957)和Kojima. K[2](1978)的两种观点,Mundell认为贸易与投资之间是互替的关系,Kojima认为是互补的关系。关于FDI与服务贸易之间关系的研究也是基于上述理论来进行的,不同的学者在理论及实证方面都进行过相关的研究。多数观点认为:服务业引入的FDI对其有显著的促进作用(Breandán ?魷 hUallacháin[3],1996;W. Hejazi &A. E. Safarian[4],2001;Ranjan Kumar Dash &P. C. Parida[5],2013)。國内关于服务业FDI与服务贸易之间关系的实证研究也较多。在近几年的研究中得出服务贸易与FDI存在一定的互补关系的有王英[6](2009),徐松等[7](2009),张志明、崔日明[8](2015)、侯祥鹏、方维慰等[9](2015)。使用的方法多为引力模型和误差修正模型,除了对我国的研究,也有针对某一地区的数据进行分析的实证研究成果。本文在前人研究的基础上,专门选定新兴服务贸易中的金融服务贸易与金融业FDI的关系来研究,在协整检验的基础上采用VAR模型进行实证分析,研究两者之间是否存在长期而稳定的均衡关系以及该种关系的形式是怎样的,并通过脉冲响应函数和方差分解图形来展示短期冲击是如何影响各变量的变化的。

二、模型设定与数据说明

(一) 模型设定

由于从经济意义上来说,服务贸易与服务业FDI应该是相互影响的,金融服务贸易与金融业FDI之间变量之间不可轻易设定何为外生变量,何为内生变量,因此使用向量自回归模型(VAR模型)比仅设定单向关系的回归模型更符合两者之间关系的实际情况。为了探究金融服务贸易进出口与金融业FDI之间是否存在长期稳定的关系,以及两者之间是如何动态的互相影响的,特构建标准VAR模型如下:

ΔlnFEXSt=a+■aiΔlnFEXSt-i+■βiΔlnFEXSt-i+γ1ECMt-i+ε1t

ΔlnFFDIt=b+■aiΔlnFEXSt-i+■βiΔlnFFDISt-i+γ2ECMt-i+ε2t

(二)数据说明

本文数据时间区间选择为1999~2015年。因为国家统计局关于分行业的金融业FDI是从1999统计的,为进行实证分析,因此我国服务贸易进口、出口数据也选取1999~2015年的数据。我国金融业实际利用FDI数据来源于我国2016年统计年鉴,金融服务贸易进出口数据来源于《中国国际收支平衡表(BPM6)》中的年度数据,所有数据单位皆为亿美元。

为消除异方差,本文中对FEXS、FIMS、FFDI均做对数化处理,使用序列lnFEXS、 lnFIMS、lnFFDI进行分析。使用Eviews6.0软件进行分析。

三、实证结果分析

(一)变量的平稳性检验

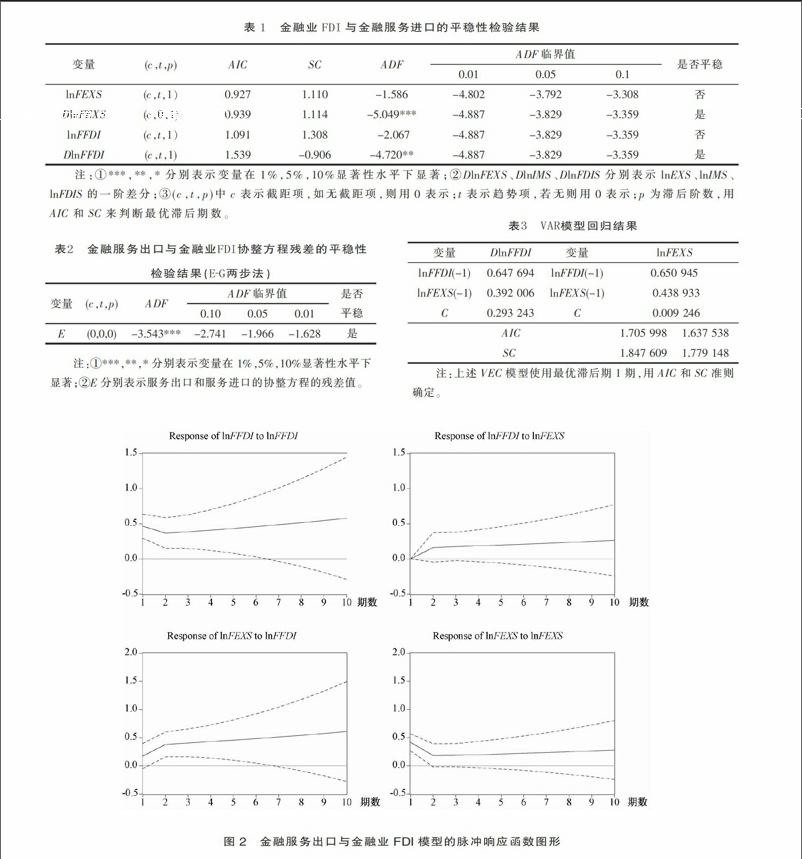

由图1可以看出,1999~2015年金融服务业FDI、金融服务贸易进出口额都处于上升态势,2008年以前,金融服务出口与进口值差距不大,从2008年开始,两者差距逐渐加大,相比于服务出口,服务进口增长更快。总体而言,服务业FDI、服务进口、出口都不是平稳时间序列。在非平稳变量存在的情况下,将一个随机游走变量对另一个随机游走变量进行回归有可能导致“伪回归”,得到的回归结果即使拟合的很好也未必表示两个变量之间有真正的联系。所以在进行回归分析之前,先进行各个变量的平稳性检验。检验结果如表1。

(二)基于VAR模型的协整检验

由表1可以看出,lnFEXS、lnFFDI经过上述平稳性检验证明都是一阶单整序列,原始序列是非平稳的。若以上非平稳序列的线性组合是平稳,也就是具有协整关系,那么可以使用非平稳的时间序列的组合来研究变量之间是否存在长期稳定的关系,避免使用多次差分后的平稳时间序列进行回归而出现的信息遗漏问题。因为lnFEXS、lnFFDI是同阶单整的,所以可以对此进行协整检验,检验结果如表2。

由表2可知,使用E-G两步法得出金融服务出口与金融业FDI之间存在长期稳定的关系。

(三)向量自回归模型估计结果

由表3VAR方程可以看出:上期金融业FDI每增加1%,可导致本期金融业FDI上涨0.65%,上期金融服务贸易出口1%,可导致本期金融业FDI上涨0.39%;上期金融業FDI每增加1%,可导致本期金融服务出口上涨0.65%,上期金融服务贸易出口1%,可导致本期金融服务出口上涨0.44%。这说明金融业FDI与金融服务出口之间存在长期稳定的双向因果关系,且互为正向影响。

(四)脉冲响应函数分析

上述VAR模型可以看出lnFEXS、lnFFDI分别受其滞后期的影响,但未给出一个变量的意外变化是如何影响模型中的内生变量的。为此应用脉冲响应函数来分析内生变量对自己或者其他内生变量的变化的反应,脉冲响应函数的图形如图2。

由上述金融服务出口与金融业FDI脉冲函数的图形可以看出:

(1)金融业FDI对其自身的脉冲影响在第1期约为0.5,然后在第2期下降至0.4左右,后续基本处于逐期上升的趋势,在第10期脉冲影响约为0.60,说明金融业FDI的增长会引起后面各期的金融业FDI的增加,且增长的弹性系数呈现出先下降后上升的趋势。

(2)金融业FDI对其金融服务贸易出口的脉冲影响在第1期约为0,然后上升至第2期的0.1左右,后续影响路径一直为正且较为平坦,说明金融业FDI的增长会引起后面各期的服务贸易出口的增加,且增长的弹性系数呈现出不变的趋势,影响比较稳定,响应变化不大。

(3)金融服务贸易出口对金融业FDI的脉冲影响在第1期约为0.25,然后从第2期开始上升,后续基本处于缓慢逐期上升的趋势,在第10期脉冲影响约为0.50,说明金融服务贸易出口的增长会引起金融业FDI逐期增加,且增长的弹性系数呈现较为缓慢的上升态势。

(4)金融服务贸易出口对其自身的脉冲影响在第1期约为0.45,然后从第2期开始下降至0.2,后续缓慢回升,在第10期脉冲影响约为0.30,说明金融服务贸易出口的增长会引起自身逐期增加,且增长的弹性系数呈现较为先下降后上升态势。

(五)方差分解分析

为更好地揭示各变量之间的相互关系,本文对时间序列的预测误差进行分解,从而得出变量在自身冲击及其他变量冲击下移动的比例。对上述VAR模型的方差分解结果如图3所示。

由方差分解的路径图可以看出:当期金融业FDI对其后面各时期金融业FDI的贡献逐渐下降,但贡献率一直维持在80%以上;服务贸易出口对金融业FDI的贡献率处于上升的趋势,在第10期约维持在10%,贡献率较为稳定;金融业FDI对服务贸易出口的贡献率一直处于上升状态,从18%左右升至约80%,从第4期开始增长速度放缓且趋于稳定,贡献率提升较大;服务贸易出口对其自身的贡献率一直处于下降状态,1~3期时下降幅度较大,后续下降放缓。

(六)格兰杰因果关系检验

由于格兰杰因果关系检验只能建立在平稳变量或者存在协整关系的非平稳变量之间,由上述结论可知lnFEXS~I(1)、lnFFDI~I(1),且是存在协整关系的,因此可以进行格兰杰因果关系检验,以确定在短期变量之间是否存在因果关系(如表5所示)。

由表5看出,选择滞后期为1期时lnFEXS不是lnFFDI的格兰杰原因,lnFFDI是lnFEXS的格兰杰原因,即格兰杰检验认为金融业FDI与金融服务出口之间存在单方面的因果关系。与上述VAR模型相结合可以看出金融业FDI对金融服务出口是正向的影响,且影响显著。

四、结 论

基于1999~2015年数据实证分析金融服务贸易出口与金融业FDI的关系,得出结论为:通过设定VAR模型来进行协整分析,可以看出在不提前设定两者之间何为内生变量,何为外生变量的基础上得到金融服务出口与金融业FDI之间存在长期稳定的均衡关系,且为正向相关,脉冲响应函数及方差分解图形中可以看出彼此之间的影响程度;格兰杰因果关系检验表明金融业FDI是金融服务出口的格兰杰原因。

由于金融业FDI对金融服务贸易是正向的促进作用,那么为推动我国金融服务的发展,应该对金融FDI的流入进行积极的引导和监测,从而更为有效的利用金融业FDI。同时快速发展的金融服务贸易也反向影响了金融业,使其吸引FDI也会变得更为容易。从目前的发展态势来看,金融服务业在未来的经济发展中必将变得越来越重要,所以要进一步开放国内的金融服务业市场以便于吸引更多的FDI投入,以此为依托更好地通过金融服务业的发展促进金融服务贸易的发展。

[注 释]

① 数据来源于WTO国际贸易统计数据库,根据BPM6的数据整理所得,与BPM5数据有些年份有差别。其中2016年数据来源于商务部网站(http://www.gov.cn/xinwen/2017-02/25/content_5170903.htm)。因为 2016年数据未公开出版,所以本文分析时使用数据区间为1999~2015年。

② 数据来源于国家统计局网站(http://data.stats.gov.cn/)。

③ 本文中FFDI表示金融业FDI,FSEX表示金融服务贸易出口额,FSIM表示金融服务贸易进口额,FSEM表示金融服务贸易进出口总额,GFSEX表示金融服务贸易出口增长率,GFSIM表示金融服务贸易进口增长率,GFSEM表示金融服务贸易进出口增长率。

[参考文献]

[1] Robert.A.Mundell.International Trade and Factor Mobility[J].American Economic Review,1957(47).

[2] Kojima.K .Direct Foreign Investment: A Japanese Model of Multinational Business Operations[M]. London: Croom Helm,1978

[3] Breandán ?魷 hUallacháin. Foreign Direct Investment in American Services sectors:source country contrasts and locational determinants[J].Papers in regional science,1996,75(3):397-432.

[4] W.Hejazi,A. E. Safarian. The Complementarity Between U.S. Foreign Direct Investment Stock and Trade[J].Atlantic Economic Journal,2001,29( 4 ):420-437.

[5] Ranjan Kumar Dash,P. C. Parida. FDI,services trade and economic growth in India: empirical evidence on causal links[J]. Empirical Economics,2013,45(1):217-238.

[6] 王英.外商直接投資与江苏经济增长:基于FDI总量和产业分布的实证研究[J]. 工业技术经济,2009(10):81-85.

[7] 徐松,戴翔,郑岚.中国服务业FDI与服务贸易关系的实证分析[J].生产力研究,2009(5):120-123.

[8] 张志明,崔日明.服务贸易、服务业FDI与中国服务业工资水平——基于行业面板数据的经验研究[J].国际贸易问题,2015(8):33-42.

[9] 侯祥鹏,方维慰.服务业开放与发展:来自江苏的实证研究[J].对外经济贸易大学学报,2015(4):81-90.

猜你喜欢

商情(2016年43期)2016-12-23

科技资讯(2016年18期)2016-11-15