终极控制股东对文化企业内部控制的影响及对策

2017-09-02 10:11李英琦

财会学习 2017年16期

关键词:内部控制

李英琦

摘要:文化产业是国民经济发展的重要产业,2016年是十三五规划的开局之年,“十三五”时期,要把文化产业摆在经济社会发展更加突出的位置,大力构建现代文化产业新体系,推动经济社会持续健康发展。本文从终极控制股东角度通过对文化企业内部控制进行分析,提出文化企业内部控制目前存在的问题,并对相应问题提出解决措施。

关键词:终极控制股东;文化企业;内部控制

文化产业是国民生产力的支柱产业,文化代表着国家的软实力。经济转型、“互联网+”思维的出现,对文化产业的发展起到了很大的推动作用。近观文化产业的发展历程,比如文化企业转企改制、国有文艺院团发展、出版社转企改制、影视企业上市、文化单位改制等,无疑增加了我国资本市场的多样性,人民精神世界变得丰富起来,人民精神力量也增强了。2016年是十三五规划的开局之年,文化产业作为中国经济发展的支柱产业之一,扮演着首当其冲的“战士”角色,在各方面都取得了不错的提升。2004年,国家统计局与中共中央宣传部及国务院有关部门就共同研究制定了《文化及相关产业分类》标准(国统字[2004]24号)。根据《文化及相关产业分类》标准,对文化产业阐释为:为社会公众提供文化、娱乐产品和服务的活动,以及与这些活动有关联的活动的集合。而文化产业职能的实施则由文化企业来实现。

终极控制股东是指处于企业控制链顶端,对企业拥有实际控制权,不受其他法人或自然人控制的股东。由此可知终极控制股东在企业的地位决定了企业在管理发展等方面会受终极控制股东的影响,拟或产生各种问题。比如终极控制股东会加剧掏空企业的行为。控制链复杂会造成企业管理层无法进行有效监督(邹怿,2010)。终极控制股东利用自己在企业中强大的权力会对各小股东进行利益损害(邵春燕,李存生,2014)等。文化企业的经营治理同样也受到终极控制股东的影响,而内部控制作为对文化企业经营治理的有效监督方式之一,终极控制股东为自身利益最大化必然对文化企业内部控制进行干预。下文将对终极控制股东对文化企业内部控制的影响以及应对策略进行阐述。

一、目前我国终极控制股东对文化企业内部控制的影响

终极控制股东的概念是由Laporta首次提出,Laporta(1999)通过对全世界279个发达国家上市公司的股权结构分析,发现上市公司的最终控制权集中在少数人手中。2002年美国颁布《SOX法案》,首次提出内部控制重大缺陷概念并针对上市公司进行内部控制信息披露而进行了相关法律界定。我国从2006年开始,正式提出建设内部控制制度,并在2010年、2012年、2014年分别颁布相关法律制度,我国内部控制制度逐渐完善(柴丽君,杨璐,唐勇军,2017)。但是我国由于国有文化企业管理体制改革,大量引进民间资本,股权结构复杂,终极控制股东对文化企业经营管理的影响加重了内部控制方面存在的问题(傅才武,2014)。通过国泰安数据库,统计2015年76家上市文化传媒企业相关数据,其中上市国有文化传媒企业34家,上市民营文化传媒企业42家。

(一)文化企业内部控制环境不完善

根据COSO报告对内部控制环境的定义,内部控制环境更多的是与企业核心员工有关,是指企业核心员工和核心员工综合能力以及企业核心员工所处的工作环境。具体来讲,内部控制环境包括企业核心员工的思想品德,经营理念,管理能力等(刘静,李竹梅,2005)。通过统计2015年42家民营上市文化传媒企业,得到有26家民营上市文化传媒企业的终极控制股东担任董事长,占统计的民营上市文化传媒企业的比例为62%。其中26家民营上市文化传媒企业中终极控制股东既担任董事长又担任企业高级管理人员的公司有16家,占终极控制股东担任董事长的民营上市文化传媒企业的比例为62%,剩余10家文化传媒企业的终极控制股东则担任企业董事。由此可见终极控制股东既担任企业董事长,同时又担任企业高级管理人员已是普遍现象,此时企业的法人治理结构失效;董事会成立审计委员会等各种企业内部监督机构在监督企业的经营管理活动时也会受到终极控制股东的影响;董事会、经理层之间不能形成互相制约、互相监督的关系,从而使企业内部无法形成一个完善、健康的内部控制环境;这些都对文化企业的长远发展埋下隐患。

(二)文化企业财务内控制度不健全

在大型文化企业中,国有文化企业的国有资产占企业总资产的比例超过一半以上。而民营文化企业,其创始人为保证自己拥有企业的绝对控制权,也通常会对企业持有大量的股权(程梦瑶,黄光蓉)。比如说万达院线,王健林先生持有万达院线100%股权,这将导致文化企业出现“大股东”现象。民营文化企业股权结构简单,股权控制链较短,企业创始人也就是终极控制股东。在文化企业中终极控制股东既担任董事长又担任企业管理层,法人治理结构不是十分有效,终极控制股东在企业的财务决策中有绝对的话语权,通常会做出有利于自己利益的决定。对于员工提出的建议,若不能保障股东的利益,往往不会被采纳,从而导致员工工作热情不高涨,不能对企业内部的财务决策实施有效地监督和评价,由此可以看出大多文化企业董事会不能建立完善的财务内控制度。而对于某些股权控制链较长的企业,根据终极控制股东的特点,现金流权与控制权分离,终极控制股东与管理层之间的代理问题十分显著,管理层建立财务内控制度会从自身利益角度出发,这往往也导致财务内控制度不健全。终极控制股东对于管理层做出的财务决策不能实施有效的监督和控制。加之市场上存在的大部分大型文化企业比如湖北广电、华数传媒等是由国有文化企业转股改制而成,部分国有文化企业由于“计划”遗留问题,让企业融入“市场”需要时间去适应,同样文化企业高管的经营理念也需要时间去适应市场千变万化的情况,使得企業财务内控制度存在一定的滞后性,且对财务内控度的重要性认识不足,不能认识到财务内控制度对企业的风险控制、以及财务信息可靠性的重要作用(刘淑萍,2014)。这些都对文化企业的健康发展带来负面的影响。endprint

(三)产权性质不同的终极控制股东对文化企业内部控制缺陷披露有影响

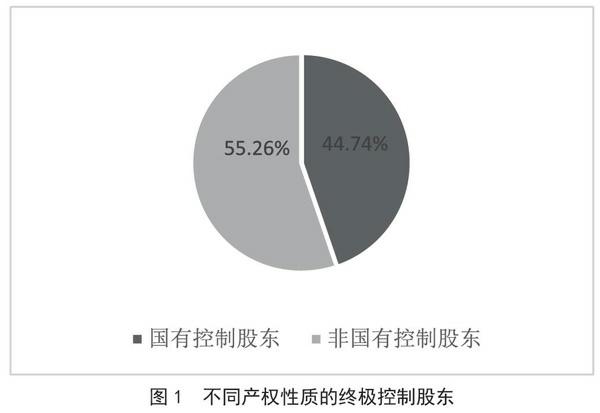

根据图1,对2015年76家上市文化传媒企业的统计,国有终极控制股东有34家,占统计的上市文化传媒企业比例为44.74%,非国有终极控制股东有42家,占统计的上市文化传媒企业的比例为55.26%。其中,终极控制股东产权性质为国有的,披露内部控制缺陷的企业有15家,占所有终极控制股东产权性质为国有的企业比例为44.12%。终极控制股东产权性质为非国有的,披露内部控制缺陷的企业有8家,占所有终极控制股东产权性质为非国有的企业比例为19.08%。可见,终极控制股东产权性质为非国有的内部控制披露明显低于终极控制股东产权性质为国有的文化企业。出现这种现象的原因可能有,一方面,国有文化企业资金可能会来自政府补助,企业发展资金充足,很少需要对外融资,因此不需要粉饰企业状况来获得融资。另一方面,终极控制股东产权性质为非国有的上市文化企业,来自股东的业绩压力较大,导致高级管理人员不想过多披露内部控制缺陷。文化企业的产品大多为无形资产,无法通过质押等方式获得债务融资,所以文化企业进行权益融资,披露一个较为完善的内部控制显得尤为重要。这样既可以使企业更多地获得外部投资者的投资,也可以满足股东对企业利益的侵占动机。(见图1)

二、文化企业内部控制改进对策

(一)加强独立董事制度建设,完善法律体系

根据目前我国文化企业法人治理现状,文化企业董事会中普遍存在的“一股独大”现象,这在民营文化企业中尤为突出。建议文化企业董事会成员不仅要包括企业的利益相关者,对企业发展有利的非利益相关者也要包含在内。独立董事作为文化企业的非利益相关者,其和企业董事会的目标一致,把独立董事引入董事会中,是文化企业长远发展的保障之一。我国对独立董事任职人员要求很高,大多为社会机构、高校等对某一专业领域有建树的专家学者,其在各自的专业领域中有相当高的地位。企业的经营决策或财物决策一旦出现失误会影响其声誉,独立董事因此会尽心尽力为企业服务,同时独立董事可以抑制终极控制股东在企业决策中的专断专权,特别是在文化企业中担任管理人员的终极控制股东。完善文化企业内部控制法律体系,明确股东会、董事会、监事会的责任,从法律角度对终极控制股东的权限进行约束,同时也要对其法律地位进行肯定。进一步完善公司法、证券法、信托法,加快制定物权法等与产权相关的法律,形成完善的关于产权的法律体系,为我国文化企业内部控制治理营造一个良好的内部控制环境。

(二)建立有效的激励与约束机制,加强文化企业的内部审计

在企业内部建立科学的业绩评价体制,采用科学的评价方法,对企业员工的业绩进行客观公正的评价,保障员工的利益。确定明确的管理目标,在企业内部由上到下层层分解,确保每位员工都可参与到企业经营管理事务中来。激发广大员工的工作热情。为了促进财务内部控制的有效开展,要加强文化企业的内部审计工作,文化企业自身要建立健全的财务监督机制以及检查机制,保证企业的资金安全,对企业管理人员的工作也有一定的监督作用,避免违法乱纪现象的发生。同时也要强化企业对内部控制的重视。

(三)企业配备专业的内部控制人员

内部控制的设计以及实施是决定内部控制在文化企业内部是否可以有效运行的关键因素,根据目前我国文化企业内部控制的现状,文化企业内部并没有大量专业的内部控制人员,更多的文化企业将自己的内部控制业务交由外部审计完成。然而为企业配备专业的内部控制设计人员、内部控制实施人员,既可以加强企业自身的内部控制,对企业的生产经营起到监督作用,又可以降低企业内部控制运行成本,节约企业的人力、物力、财力,使企业能够保持可持续发展。同时也可提高文化企业人员自身的素质,文化企业高素质人才是内部控制设计与运行的保障。

(四)提高企业的风险意识,加强对企业的风险控制

上市文化企业进行内部控制披露,内部控制缺陷数量较多,并且不能及时解决内部控制存在的缺陷问题,这说明企业并不是很重视内部控制缺陷对企业发展产生的不利影响,所以要提高企业的风险意识,让企业认识到内部控制缺陷的危害,不定时对企业员工进行风险教育(郭越,2012)。除此之外,还要加强企业的风险控制,完善风险评估体系,提高企业的风险应对能力。

三、结束语

发展文化产业是满足人民群众多样化精神文化需求、提高人民群众生活品质和幸福感的重要途径,也是推动中华优秀传统文化创造性转化和创新性发展、使中国梦和社会主义核心价值观深入人心的重要载体。纵观文化产业发展历程和企业改制,越来越多的文化企业中注入社会资本,股权结构更加多样化,内部控制在企业治理中显得尤为重要,企业加强内部控制的有效运行是保证企业可持续发展的必然选择。

参考文献:

[1]邹怿.金字塔控制结构特征对终极控制股东行为的影响研究[D].东北大学,2010.

[2]邵春燕,李存生.终极控制股东、内部控制与资本结构关系研究综述[J].财会通讯,2014(2):106-108.

[3]La porta,R.,Lopez-De-Silanes,F.,Shleifer,A..Corporate ownership around the world[J],The Journal of Finance,1999,54(2):471-517.

[4]柴丽君,杨璐,唐勇军.终极控制股东对内部控制重大缺陷披露的影响研究[J].财会通讯,2017(6):91-96.

[5]傅才武.国有文化企业管理体制改革:从主管主办制度到出资人制度[J].华中师范大学学报,2014(3):61-67.

[6]刘静,李竹梅.内部控制环境的探讨[J].会计研究,2005(2):73-75.

[7]程梦瑶,黄光蓉.我国文化企业经营机制现状、问题及对策[J].山东图书馆学刊,2016(4):36-40.

[8]刘淑萍.浅析文化企业财务内部控制若干問题[J].会计师,2014(8):49-50.

[9]郭越.论我国上市公司内部控制的改进[J].会计之友,2012(8):82-84.

(作者单位:山东财经大学会计学院)endprint

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28