我国养老保险缴费率水平分析

——基于全球比较的视角

2017-09-15 12:37

福建质量管理 2017年12期

(首都经济贸易大学 北京 100000)

我国养老保险缴费率水平分析

——基于全球比较的视角

高选艳

(首都经济贸易大学北京100000)

本文通过对比我国与发达国家和发展中国家的养老保险费率,发现我国的养老保险费率在国际上处于偏高水平。笔者针对我国养老保险费率偏高的现象从制度模式的选择、人口结构和历史因素的影响三个方面展开分析,发现我国的养老保险费率仍有降低的空间,并提出具体的解决措施。

养老保险;缴费率;替代率;国际比较

一、引言

关于我国养老保险缴费率的状况,不同的学者有不同的看法。郑功成教授认为:“许多单位的缴费基数是参保者的基本工资,而非实际收入,即实际缴费率要比名义缴费率低得多。”诸福灵教授认为:“即使从名义缴费率来看,我国养老保险的缴费率也只是处于中等偏上的水平。”白重恩教授认为:“中国五项社会保险法定缴费率之和相当于工资之和的40%,这一比例超过了大多数国家;且按照世界银行2009年测算的实际承受税率,中国的社会保障缴费在181个国家中排名第一,约为“金砖四国”中其他三国平均水平的2倍,是北欧五国的3倍”。鉴于养老保险是社会保障制度中占比最大、受老龄化的影响最深远的一个险种,本文将研究的目标聚焦于我国基本养老保险制度的缴费率是否全球最高?

二、养老保险缴费率及替代率的国际比较

养老保险制度中一定的缴费率决定着相应的老年保障水平,过高过低都不合理。费率过低不能有效的解决参保人的后顾之忧,费率过高则会加重参保单位和个人的负担,并且损害代际公平。不同的国家有不同的缴费率。

与缴费率相对应的是替代率,养老金替代率是指退休后领取的养老金占退休前收入的百分比,国际上通常用其衡量养老金的充足程度。在养老保险制度中,缴费率是影响替代率高低的主要原因之一,是实现替代率的一种手段,一定的缴费率是为了实现一定的目标替代率,即:缴费率是手段,替代率是目标,共同体现了一国的养老保障水平。

(一)发达国家养老保障水平

表1 中国与发达国家养老保障水平的比较(单位:%)

资料来源:Pensions at 2011:retirement-income systems in OECD and G20 countries

1、中国与发达国家养老保险缴费率比较

从发达国家养老金缴费的分担情况来看,各国的养老保险费率由雇主和雇员共同缴纳。除了新加坡、荷兰等少数国家个人承担更大的缴费责任外,大部分国家的雇主比雇员承担更大的缴费责任或者雇主和雇员承担相同的缴费责任。主要原因是由于不同的国家实行不同的养老模式:新加坡实行的中央公积金计划是强制储蓄型模式的典型代表;英国属于福利国家模式;美国、日本、荷兰、奥地利属于社会保险型模式,其中美国和日本的养老保险制度中个人和企业缴费率处于持平状态。与这些发达国家相比,我国的养老金缴费率仅低于葡萄牙、新加坡、意大利等少数发达国家,但无论个人缴费率和单位缴费率均高与大部分发达国家,我国的养老金缴费率处于偏高状态。

2、中国与发达国家养老保险替代率比较

发达国家的养老金替代率普遍偏高,荷兰的养老金替代率最高,达到103.3%。我们可以看到,一些国家的高福利,是建立在较高缴费率基础之上的,尤其是意大利、葡萄牙等陷入欧洲债务危机的国家,至今只有一个养老金支柱,如匈牙利的养老金替代率为99.5%,其缴费率也高达33.5%。然而,无论是实行自由主义的英国和美国,还是实行社会保险型的德国,均建立了多层次养老金支柱。因此,在发达国家中,并非缴费率越高,相应的替代率就越高。

(二)发展中国家养老保障水平

表2 中国与发展中国家养老保障水平比较(单位:%)

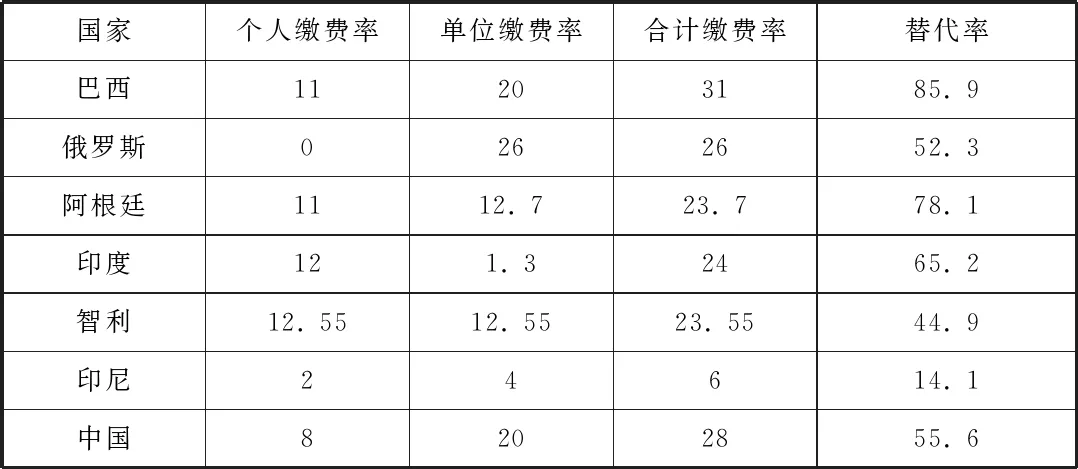

资料来源:Pensions at 2011:retirement-income systems in OECD and G20 countries

1、中国与发展中国家养老保险缴费率比较

从表2可以看出,发展中国家的养老金缴费率差异较大。除智利外,其他国家的单位缴费率均大于个人缴费率;智利的养老保险个人承担更多的缴费责任,究其原因主要是因为20世纪80年代在国际私有化浪潮的推动下,智利的养老保险制度实行完全积累制的私有化模式。表二显示:大多数发展中国家的养老金个人缴费率和企业缴费率之比在1-2之间,比例之外的是俄罗斯,俄罗斯的养老金缴费责任全部由单位承担。和其他几个发展中国家相比,中国的城镇职工养老金缴费率仅低于巴西,但明显的高于大多数的发展中国家。

2、中国与发展中国家养老保险替代率比较

发展中国家大多只建立一个公共养老金支柱,一般情况下,其养老金替代率和缴费率成正比。在表2中,只有俄罗斯和阿根廷建立了公共和个人的养老金双支柱体系;巴西、印度、智利、印尼和中国只建立了公共养老金支柱,尤为显著的是印度尼西亚,其养老金替代率只有14%,居民无法得到应有的保障。

取约10 g毛叶山桐子果实,分离其果肉、种子,采用GB 5009.3—2016食品中水分的测定进行果实、果肉、种子水分含量测定,用湿基含水量、干基含水量表示,每组做3次重复试验,取平均值。

(三)中国的养老保障水平

我国的养老金缴费率无论和发达国家还是发展中国家相比,均处于偏高状态,我国企业承担的缴费责任尤为偏高。根据清华大学就业与社会保障研究中心近日发布的《中国老龄社会与养老保险发展报告》来看,无论是与OECD这类发达国家相比,还是与主要的发展中国家相比,中国养老金费率均“处于全球最高水平之列”。我国城镇职工基本养老保险制度规定:企业缴纳率为20%,个人缴费率为8%,雇主的缴费率是雇员的2.5倍。虽然雇主承担更多的缴费责任对雇员而言是一种福利,但容易造成企业少缴或者逃缴养老保险费的状况[1]。根据国际劳工组织对148个国家的统计,就养老保险而言,有20个国家的雇主缴费率大于20%,有38个国家的个人缴费大于等于8%。但单纯从费率的绝对值角度出发,我国的养老保险费率并非全球最高。

通过对比可以看出,大多数发达国家建立了多层次的养老支柱,大多数发展中国家只有单一的公共养老金支柱。从这个意义上来讲,中国单一的基础养老金支柱是大多数发展中国家养老保险制度发展过程中存在的一个普遍现象。较为特殊的是,和大多数发展中国家相比,我国是一个未富先老又急剧快速老龄化的国家,目前60岁以上的人口是2.1亿,占总人口的15.5%,预计到2050年将达到38.6%[2],因此,加快建立多层次的养老保险制度成为一种必然。

三、我国养老保险费率偏高的原因分析

我国的养老保险费率在国际上处于偏高水平,主要受到国情、模式选择、人口结构、覆盖范围等多种因素的综合影响[3]。本文主要从我国的养老保险制度模式、人口结构和历史因素三个方面分析我国养老保险费率偏高的原因。

(一)我国的养老保险模式选择

我国养老保险制度实行社会统筹和个人账户相结合的部分积累制,从1986年颁布的《国营企业实行劳动合同暂行规定》中企业缴纳15%,个人缴纳2%~3%,到1992年颁布的《关于深化企业职工养老保险制改革的通知》确定了养老保险社会统筹和个人账户相结合的“统帐结合”制度,再到2005年颁布的《关于完善企业职工基本养老保险制度的决定》确定企业缴纳20%,个人缴纳8%[4],形成符合我国国情的养老保险制度。养老保险缴费一部分进入社会统筹以支付当期养老金,另一部分进入个人账户用于基金积累,据此确定的费率比只保证当期发放的要高一些,这也是我国养老保险费率偏高的主要原因之一。

我国人口老龄化的现象严重,同时随着人口老龄化的加速,退休人数也在持续增长,要确保基本养老金的按时足额发放,需要维持一定的养老保险费率[5]。根据《国家统计年鉴》数据可知,在人口老龄化和退休人数的发展变化中,我国65岁以上的人数从2005年的10055万人上升到2014年的13755万人,相应的,我国企业的离退休人数从2005年的4962万人上升到2014年的8593万人[6]。老龄人口的绝对数迅速增加和企业离退休人数的不断增长,直接增加了养老保险金的支出,使得养老保险基金的负担越来越重。

(三)历史因素的影响

第一,转制成本。我国养老保险的转制成本也指隐性债务。20世纪70年代之前,我国实行单位保障的养老保险制度,国家统包统揽,且养老金实行无积累的现收现付制,自我国实行社会统筹和个人账户相结合的养老保险制度以来,“老人”和“新人”视同缴费期间的待遇需要在职职工缴费进行弥补,“隐形债务”由此产生,它既是债务,也是制度转型的成本[7]。提高了现行的养老保险费率。

第二,我国政府的财政责任欠缺。“社会保障支出占财政支出的比重”来衡量各国政府的社会保障财政责任。我国社保“十二五”规划要求各级财政将社保支出占财政支出的比重提高到25%左右[8]。数据显示,目前社会保障财政支出占比为12%,养老保险支出是社会保障支出中占比最大的一部分,占财政支出比例为2.15%。

吴天菡对《中国统计年鉴》相关数据的测算结果表明,我国企业的养老保险费率应低于 22%才能维持企业的竞争力。因此,现阶段30%左右的雇主缴费费率显然超出了企业的承受范围。我国偏高的养老保险缴费率导致企业压力过大,企业选择性参保,养老保险金收入减少,进而又形成养老保险费率偏高的恶性循环。

四、我国养老保险缴费率降低的空间

对我国和其他国家的养老保险缴费率进行比较是基于我国的养老保险名义缴费率,而非实际缴费率。郑功成表示,一些地区、许多单位并非按照参保者的实际收入而是以其基本工资或者底薪作为缴费基数,因此,我国基本养老保险缴费率仍有降低的空间。我国基本养老保险的实际缴费率(含财政补贴)从2004年的24.76%下降到2011年的21.09%,按照十八届三中全会确定的改革方向,养老保险费率将适时适当的下调,有效平衡国家、单位和个人的负担。

不同的学者对养老保险的降低空间有不同的看法,姚余栋建立迅速养老保险的费率,在十年内要降到一半,单位缴费从现在的20%降低到10%[9];杨燕绥认为在科学规划未来,用国企红利偿还旧债,提高制度合理性的基础上,养老保险降费的空间在6%~8%[10];李珍认为,养老保险若实现“统账分离”,可以降低8%的费率[11]。

具体的降低空间要参考名义缴费率和实际缴费率之差,需要精准的测算。我们可以从以下几个方面进行考虑降低养老保险费率。

第一:适当提高财政补贴。政府可以通过财政预算、转移支付等方式加大对养老保险的财政投入力度,可以降低单位同等缴费负担并支付养老金缺口问题;但是目前我国中央和地方各级政府出现财政紧张的状况,需要加强监管力度改革现有财政制度不合理的地方,提高财政支出的效用。

第二,实行渐进式退休方式。目前,大多数国家实行延长退休年龄的政策,德国、美国、英国等国将退休年龄提高到65岁。延迟退休年龄有助于增加养老保险费,缓解养老压力,会为降低缴费率创造条件。首先,实行弹性退休制,雇员在规定的退休年龄单位内可以自主选择退休年龄,政府对选择延迟退休的人员采取相应的激励机制,增额发放养老金。其次,完善退休监管制度,严格控制提前退休行为和非正常退休现象。

第二:养老保险实现全国统筹。尽管在全国范围内统一制度规定,统一经办管理,统一信息系统、界定基础养老金水平、核定费率、强化征收和支付系统与监督机制显得困难重重,但势在必行[12]。首先,统一缴费基数计算口径,实现费率负担公平,使偏高的名义费率下降到相应的实际费率。其次,提高统筹层次,从省级统筹发展到全国统筹,参保者享受养老保险的权益随着劳动者的转移而转移,实现基本养老保险在全国范围内的共享;同时通过提高统筹层次,发挥养老保险基金的规模效应并提高使用效率。

[1]张士斌、杨黎源、张天龙:养老金替代率的国际比较与中国改革路径[J],社科新论,2012年04期.

[2]中华人民共和国人力资源和社会保障部www.mohrss.gov.cn.

[3]我国社保费率高不高?[N],中华人民共和国人力资源和社会保障部,2016-07-12.

[4]郑功成:社会保障学[M],中国劳动社会保障出版社,2005(178).

[5]白天亮,社会保险费率将适时适当下调[N],人民日报,2016年1月12日.

[6]中国统计年鉴www.tongjinianjian.com

[7]吕文广:浅谈中国养老保险隐性债务问题[J],财会研究,2006年第8期.

[8]社会保障“十二五”规划纲要,国发〔2012〕17号.

[9]姚余栋:养老保险费率减半:不足部分国资补[J],中国养老金融50人论坛,2016-02-27.

[10]企业减负组合拳:社保费率继续下调医保和养老险成重点.华夏时报,2015年12月26日.

[11]养老保险降费空间大[N],北京晚报,2016-03-23.

[12]杨燕绥:养老保险降费需综合治理[N],第一财经日报,2016-03-31.

高选艳(1991.10-),女,汉族,甘肃静宁人,在读研究生,首都经济贸易大学,社会保障。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

知识产权(2019年2期)2019-03-19

中国社会保障(2018年5期)2018-08-21

中国社会保障(2018年11期)2018-03-26

中国交通信息化(2015年9期)2015-06-06

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

人力资源(2014年6期)2014-07-31

当代工人(A版)(2014年14期)2014-04-21

天津商业大学学报(2014年1期)2014-04-16