低利率时代我国寿险行业面临的挑战与对策

2017-09-15 12:48

福建质量管理 2017年14期

(安徽大学经济学院 安徽 合肥 230601)

低利率时代我国寿险行业面临的挑战与对策

高靖雯

(安徽大学经济学院安徽合肥230601)

我国的寿险业起步于20世纪80年代,经过30多年的探索和发展,目前寿险业已进入快速发展阶段。寿险业的保费收入不断增加,寿险公司也如雨后春笋般层出不穷,寿险业看似发展美好,但其背后却隐藏着净利润亏损等诸多问题。同时,持续的低利率市场环境也对我国的寿险业提出了新的挑战,寿险业唯有改革和创新,才能继续壮大。本文将从我国现处的低利率市场环境的成因、及寿险行业面临的挑战两个方面来具体阐述,并提出寿险行业应对低利率环境的相关建议。

低利率;寿险;挑战;对策

寿险业的发展有两个重要的影响因素,其一是利率,它的变动会显著影响寿险公司的保费收入、投资收益、利润水平和偿付能力等;其二是人口结构,它可以决定寿险公司的产品结构和保费收入。寿险行业的利润则主要来源于死差益、利差益和费差益。在我国,寿险公司利润的80%-90%来源于利差益,而利率下行必然会对寿险公司的利润带来不利影响,同时也会影响寿险公司的投资收益水平。

一、我国低利率成因

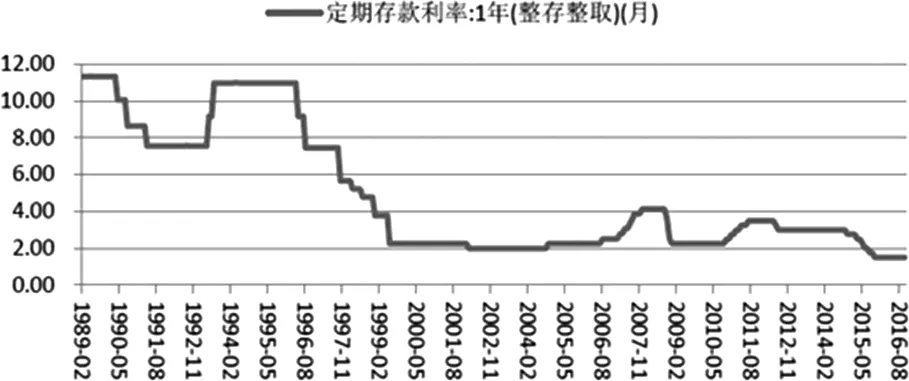

金融危机后,央行放出大量流动性,企业杠杆提升,同时资产回报率下降、企业债务高的双重压力也迫使央行不得不降准降息以此来释放流动性,缓解企业负债端的压力,降低融资成本。自2014年以来,央行连续6次降息,市场基准利率不断下行,一年期基准存款利率从3%下降至1.5%(如图1)。而低利率的主要成因也可总结为以下三点:全球经济下行周期,增速缓慢;中国经济新常态,增速全面下滑;人口红利渐失。

图1 1989-2016年我国利率走势(%)

数据来源:中国人民银行

(一)全球经济下行周期,增速缓慢

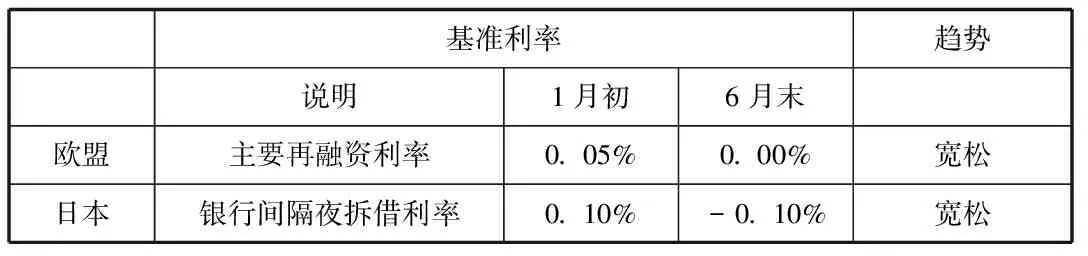

受金融危机的影响,世界各国的经济增速变缓,以欧盟、日本为代表的经济体陆续开始实施量化宽松的货币政策,如欧洲央行降息,日本央行实施分级负利率等,以此来刺激经济增长。但截至目前来看,全球经济仍未改善,增速较缓,经济基础的缺乏使得利率上升困难,全球利率在未来一段时期内仍将维持在较低水平。

表一 欧盟、日本的货币政策与基准利率变动趋势

(数据来源:海通证券研究所)

(二)中国经济新常态,增速全面下滑

当前我国经济进入新常态,经济从高速增长转变为中高速增长,且未来可能再下一个台阶。2016年全国GDP增速为6.7%,创下了26年来的新低,国内各产业的GDP增速的表现也不尽人意,第一产业较去年同期相比下降0.6%,第三产业下跌0.2%,我国的传统行业、产能过剩行业仍面临着业绩持续承压,经营状况愈下等问题,企业正处于转型的关键时期。一方面,企业的整体有效需求趋弱,难以对我国的利率上行形成支撑,另一方面,企业也需要低利率来降低资金成本。

(三)人口红利渐失

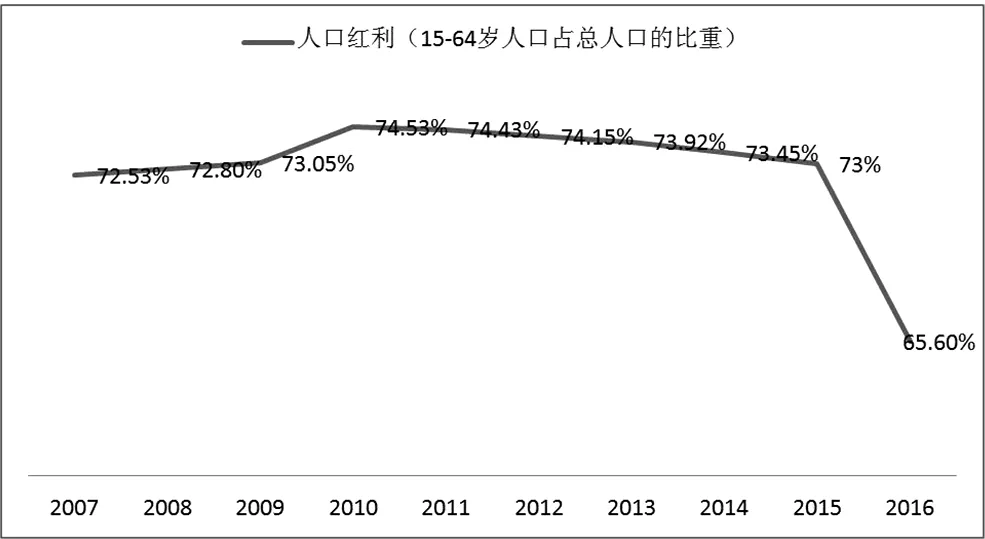

在中国去杠杆的目的尚未达成的同时,人口结构老龄化的趋势也愈加凸显。中国15-64岁劳动年龄人口占总人口的比重在2010年达到峰值后一直处于下跌,在2016年降至65.6%,我国人口红利的拐点已经出现(如图2)。人口结构矛盾不仅削弱经济增长,也对利率施加了下行压力。当下中国的人口红利出现拐点,其对利率也必然会产生一定的影响。

图2 人口红利

数据来源:国家统计局

二、低利率环境下对我国寿险行业的挑战

近年来,我国寿险业得到迅猛发展,保费规模不断攀升,截至2016年前三季度,我国寿险业保费收入共计1.83万亿元,同比增长虽高达43.36%,但净利润却亏损56.17亿元。我国寿险业的经营利润过于依赖利差益,因而随着我国低利率时代的持续,寿险业也面临着诸多挑战。

(一)利差收窄,投资收益率下降

我国的市场利率在2014年的时候便出现大幅下跌,但由于当时股票市场的高涨,寿险公司的投资收益率取得了较好的成效,在2015年,中国太保、新华保险、中国人寿、中国平安四家大型上市保险公司的总投资收益率均达到峰值,数值分别为7.3%、7.5%、6.24%、7.8%,利率下行并未引起保险公司的较大关注。但是随着资本市场的低迷,以及债务信用风险、资产负债错配等因素,债券和股票类产品的预期收益明显下降,保险的投资收益也相应出现下滑,2016年,四家保险公司的总投资收益率分别降至5.2%、5.1%、4.56%、5.3%。尽管近年来,寿险公司的资金运用中股票和基金投资、其他投资的占比在不断加大,但是从2016年中国太保、新华保险、中国人寿、中国平安四家上市寿险公司的资产配置来看,仍然以债券等固定收益类产品为主,其中中国太保、中国平安接近其资产总额的一半,分别为50.4%、47.9%。利率的下行,在短期内可以提高固定收益类产品的市场价值,但从长期看,它不利于保险公司资金的投资运用结构,且由于负债成本下降的幅度和速度小于投资回报率,这将直接导致寿险公司的利差收窄,甚至可能出现利差损,对于那些过度依赖利差的保险公司,将承担巨额亏损。

从寿险业的负债端来看,目前我国寿险业主力产品以分红、传统和万能险为主。而分红险的主力产品的利率为2.5%,若未来利率上升,保险公司必须相应提高这些保单的分红水平,实际负债成本上升。

(二)保险准备金折现率下降

利率下调会导致保险公司的准备金假设调整(传统险准备金计提增加,税前利润减少)。例如中国人寿为应对利率下滑,将传统险准备金提高,占比超过50%,对利润造成较大的负面影响,利率下行同样也会影响寿险公司的保险准备金折现率,进而影响利润。

(三)中小型寿险公司可能面临偿付能力不足的风险

2015年起,中国保险行业进入“偿二代”过渡期。“偿二代”对保险公司的偿付能力提出了更高的要求。而一些中小型寿险公司由于利率下滑而导致保费减少、现金流风险大,且它们在承保方式上多采用“资产驱动负债”的模式,投资风格也比较激进,在“偿二代”的严格监管下,这些寿险公司可能出现偿付能力不足。例如中融人寿综合偿付能力充足率由2016年二季度末的-18.16%,下降至-41.91%。新光海航人寿的综合偿付能力充足率由二季度末-31.74%下降至-69.87%。

三、寿险行业应对低利率的对策

(一)减少对利差的依赖,优化资产负债配置

我国的寿险公司利润过度依赖利差,但从国际经验来看,减少对利差的依赖才是寿险公司应对低利率的根本途径。例如,日本寿险公司的投资回报率从7%跌至2%,而造成这部分下跌的主要原因就是泡沫经济时代出售的大量高利率保单带来了严重的利差损,且该利差损一直延续至2013年。2014年,日本的寿险行业开启全新的结构转型,定期寿险、终身寿险以及养老年金这三类“重保障”的产品占新单保费收入的85%,死病差成为公司利润的最大来源,摆脱了对利差的依赖。日本寿险行业也因此迎来了全新的盈利模式。

一方面,我国寿险行业要减少对利差的依赖,扩大死差占比;另一方面,要加强寿险公司的资产端和负债端的协调,优化资产负债配置。资产端要遵循稳健性和分散化原则,拉长资产久期:由于寿险资金具有追求长期稳健、安全保值的特性。在低利率的环境下,债券等固定收益类产品仍应是最主要的寿险业投资品种,但可以增加对风险低、期限长、收益率适中的信用债配置,调整不同债券之间的投资比例,例如选择优质低风险信用债券(地方政府债、AA级及以上公司债等)。对于权益类资产,减配中小板、高估值的风险标的,增配一些高ROE与高分红的蓝筹股。负债端则要降低成本,下调保单预定利率,减轻投资端压力。

(二)优化产品结构,加强经营管理

为了更好地应对利率下行的风险,寿险公司最重要的就是坚持价值转型,加大保障型产品占比,同时降低产品保证回报率,从而增强寿险公司未来的承保盈利水平和竞争力。在保障型产品设计方面可丰富有关生老病死残的附加服务,满足消费者的多方面保障需求,以此来更好的吸引客户。除此之外,寿险公司还可以开发一些将投保人资金与其保单收益率相绑定保险产品,让投保人承担部分亏损,以此来规避由于利率下滑而造成的巨额损失。例如,美国在80年代初推出投资连结险,其后寿险行业迅猛发展。在1998年,美国投资连结险的保费收入占新单保费收入的65%,在后续的降息风潮中,美国寿险业也成功渡过危险期,实现了产品转型。在产品定价方面,可以采取动态的财务分析模型,找出未来的市场利率走势,并最终确定产品价格。

同时,在寿险公司的经营管理过程中要加强内部控制,注意控制开支,缩减不必要的费用,通过应用大数据、云计算等新型技术来降低经营管理成本。寿险公司也要多吸收专业化人才,提高公司软实力,建立独立的产品开发体系及高效的市场营销策略,采用更为规范的运作流程,注重客户数据的积累,提高核保和理赔能力,正确评估和管理系统性风险,实现科学有效的保险公司经营管理。

(三)政策支持,推动行业发展

寿险行业在如今低利率环境下的发展,不仅需要寿险公司自身的努力,同时也需要国家给予政策鼓励和支持。一方面,国家可以对寿险公司本身实行一些税收优惠政策,以此来帮助寿险公司的渡过利差损难关。另一方面,国家也可以对寿险公司的资金运用给予鼓励政策。目前,我国的寿险公司在金融工具选择上面存在限制,监管部门可逐渐放大其限制,增加其选择范围,以此来扩大寿险公司的投资收益率,实现多样化投资。在寿险公司经营困难时,也可给予一定的帮助。

(四)加强监管,增强信息披露机制

寿险公司之间的恶性竞争必然会对整个寿险行业产生不利影响。保监会要加大对各家寿险公司的偿付能力监管,把偿付能力监管作为行业监管的一大重要指标,以偿付能力监管逐步替代事前行政审批,从而有效防范因利率下行而造成的风险的扩大。其次,对寿险公司来说,要定期披露自身的偿付能力水平,以便社会公众对其更好的监督。此外,各寿险公司也要加强责任准备金评估的审慎性,科学合理地评估所提取的责任准备金,提高自身的偿付能力。

四、结语

低利率市场环境的未来持续趋势为我国寿险行业的发展带来了极大的挑战,寿险公司唯有积极应对挑战,努力改革和创新,扬长避短,才能在竞争中立于不败之地,不断发展壮大。

[1]刘经纶.低利率环境下人寿保险公司投资面临的挑战与对策[J].保险研究,2003,05:8-10.

[2]蔡莉.我国寿险行业利差风险分析[D].西南财经大学,2007.

[3]臧滔.中国寿险公司应对利率风险的出路与对策研究[D].对外经济贸易大学,2015.

[4]王梓安.“偿二代”对我国保险行业及保险公司的影响浅析[J]商,2015,45:212+206.

高靖雯(1995.02-),女,汉族,安徽,研究生,学生,安徽大学,金融。

猜你喜欢

四川劳动保障(2021年5期)2021-07-19

河北金融年鉴(2020年0期)2021-01-21

经营者(2017年5期)2017-06-26

统计与决策(2017年2期)2017-03-20

大经贸(2016年9期)2016-11-16

股市动态分析(2015年29期)2015-09-10