沪深300股指期货套期保值有效性研究

2017-09-17 13:04吴国跃

科学与财富 2017年25期

吴国跃

摘 要:股票市场存在高风险,运用股指期货进行套期保值,可以对冲股票市场的风險,平抑股票市场的波动。2010年4月16日,沪深300股指期货在中国金融期货交易所正式上市交易。沪深300股指期货的推出,结束了我国股票市场只能做多的状态,成为了我国股票市场稳定的推动力。投资者运用股指期货进行套期保值,最重要的是确定套期保值比率,同时套期保值的有效性也是投资者的关注点之一。

本文运用OLS模型和ECM模型,通过实证分析得出沪深300股指期货最优套期保值比率,然后根据各套期保值比率,通过实证分析得出两个模型的套期保值绩效,由此作为套期保值有效性的指标,然后在现有的市场条件下对投资者提出建议。研究发现:沪深300股指期货有良好的套期保值功能,使用ECM模求得的最优套期保值比率的套期保值有效性OLS模型更高。对投资者的建议是运用ECM模型求取沪深300股指期货最优套期保值比率,以此确定期货合约的份数,然后进行套期保值。

1.引言

1.1研究目的及意义

在没有推出融资融券和股指期货交易之前,我国股票市场只能做多,没有做空机制,这导致我国股票市场风险较大,股市的波动比较剧烈。沪深300股指期货的推出使得股票市场多了一个对冲风险的工具,但是股指期货市场也有其弊端,由于股指期货的高杠杆效应,不能正确运用股指期货进行套期保值,会存在加大股票市场波动的风险。对于投资者来说,制定正确套期保值策略是能否达成投资目的的关键,因此最优套期保值比例及套期保值有效性的研究具有重要的理论和现实意义

1.2期货套期保值原理及操作原则

1.2.1期货的套期保值原理

套期保值是指在将现货市场买入或卖出现货的同时,在期货市场卖出或买进数量相同、品种相同或相近的期货,在期货交割月份前对期货进行反向对冲,使得现货价格变动导致的盈亏可由期货抵消,从而可以规避或减少由于买卖现货价格波动带来损失的风险。

1.2.2期货套期保值操作原则

1交易方向相反原则。当买入现货时卖出期货或者卖出现货时买入期货,这样在期货交割前对期货进行对冲就可以避免现货价格波动带来损失的风险,当然也可能会失去由于现货价格波动带来的收益。

2商品种类相同原则。套期保值时应选择与现货品种相同的期货,这样才可以保证现货与期货价格变化的趋势一致,但也存在期货市场没有提供相同品种期货的情况,这时可以选取与现货价格变化趋势相似的期货进行套期保值操作。

3商品数量相等原则。进行套期保值时,在期货市场上期货的头寸应与现货市场上现货的头寸相同,如若不同,暴露出来的头寸便面临价格波动带来的风险。

4 月份相同或相近原则。在相同或者相近的交割月份,期货结束套期保值进行方向对冲,期货的价格同现货价格变化趋势基本一致,这样可提高套期保值的效果。

1.3论文的研究方法及框架

套期保值比率(Hedge Ratio)是指期货合约的总价值同现货总价值的比值:

套期保值比率是研究套期保值有效性的关键指标,确定了套期保值比率后便可求出套期保值所需的合约数量。

本文在以往研究方法及成果的基础上运用 OLS模型和ECM模型作为求得沪深300股指期货的最优套期保值比率的实证模型,然后运用沪深300股指期货套期保值绩效这个指标进行研究,以期为投资者更有效地进行套期保值,股票市场波动风险提供思路。

2.最优套期保值比率估计模型

2.1 OLS模型(简单回归模型)

OLS模型通过最小二乘法对沪深300股指现货价格当期同上一期的价格的差值序列(ΔS)和沪深300股指期货价格当期同上一期的价格的差值序列(ΔF)进行简单回归得到沪深300股指的最优最优套期保值比率。

ΔSt=c1+h1*ΔFt+εt

上式c为常数项,εt为回归方程的残差项,h为最优套期保值比率,ΔSt =St-St-1,ΔFt =Ft-Ft-1

2.2ECM模型(误差修正模型)

ECM模型在OLS模型的基础上加入一个误差修正项ecmt-1,ecmt为沪深300股指现货价格序列St对沪深300股指期货价格序列Ft进行OLS回归以后得到的残差序列即回归方程St=a+b*Ft+εt中的残差序列εt,由此可得模型:

ΔSt=c2+h2*ΔFt+ecmt-1+εt

上式c为常数项,εt为回归方程的残差项,h为最优套期保值比率,ΔSt =St-St-1,ΔFt =Ft-Ft-1,ecmt-1=St-1-(a+b*Ft-1)。

ECM模型相比于OLS模型加入了误差修正项ecmt-1 ,ecmt-1反映了沪深300股指现货价格和沪深300股指期货价格的长期关系,作为模型中的长期因素。而沪深300股指现货价格和沪深300股指期货价格的一阶差分项ΔS和ΔF 反映了短期关系,作为模型中的短期因素。ECM模型综合考虑了沪深300股指现货价格期货价格的长期和短期关系,因此得到的最优沪深300股指期货套期保值率更为精确。

3.最优套期保值比率实证分析

3.1数据的选取

由于沪深300股指期货于2010年4月16日推出,因此本文采用2010年4月16日至2017年6月1日沪深300股指期货收盘价作为沪深300股指现货数据,共1730个数据。沪深300股指期货包括当月、次月及之后两个季月四种合约,其中当月合约的交易量最大,且临近交割日期交易越活跃,因此本文将交割日月合约收盘价连接起来的连续的期货报价作为沪深300股指期货数据,数据的时段同样为2010年4月16日至2017年6月1日的数。述数据来自wind金融数据库,本文采用的统计软件为Eviews8。

3.2 OLS模型(简单回归模型)最优套期保值比率实证分析

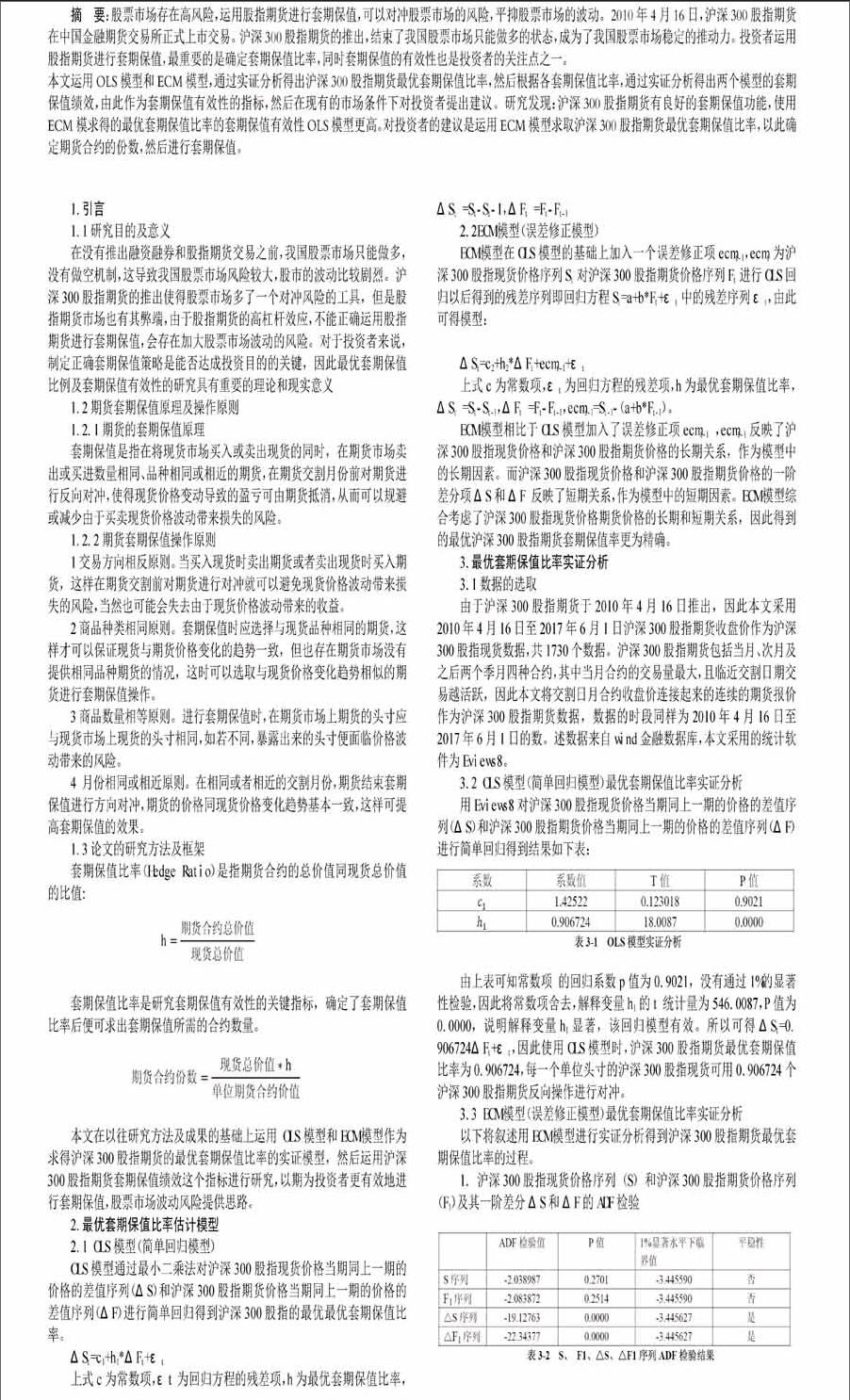

用Eviews8对沪深300股指现货价格当期同上一期的价格的差值序列(ΔS)和沪深300股指期货价格当期同上一期的价格的差值序列(ΔF)进行简单回归得到结果如下表:

由上表可知常数项 的回归系数p值为0.9021,没有通过1%的显著性检验,因此将常数项舍去,解释变量h1的t统计量为546.0087,P值为0.0000,说明解释变量h1显著,该回归模型有效。所以可得ΔSt=0.906724ΔFt+εt,因此使用OLS模型时,沪深300股指期货最优套期保值比率为0.906724,每一个单位头寸的沪深300股指现货可用0.906724个沪深300股指期货反向操作进行对冲。

3.3 ECM模型(误差修正模型)最优套期保值比率实证分析

以下将叙述用ECM模型进行实证分析得到沪深300股指期货最优套期保值比率的过程。

1. 沪深300股指现货价格序列(S)和沪深300股指期货价格序列(F1)及其一阶差分ΔS和ΔF的ADF检验

由表4-1可知:

在1%显著水平下,沪深300股指现货价格序列(S)ADF检验值-2.038987的绝对值小于1%显著水平下临界值-3。445590的绝对值,并且P值为0.2701,大于0.01。因此沪深300股指现货价格序列(S)是非平稳序列。

在1%显著水平下,沪深300股指期货交易价格序列(F1)ADF检验值-2.083872的绝对值小于1%显著水平下临界值-3.445590的绝对值,并且P值为0.2514,大于0.01。因此沪深300股指期货的交易价格序列(F1)是非平稳序列。

在1%显著水平下,沪深300股指现货价格序列一阶差分(ΔS)ADF检验值-19.12763的绝对值大于1%显著水平下临界值-3.445627的绝对值,并且P值为0.0000,小于0.01。因此沪深300股指现货价格序列一阶差分(ΔS)是平稳序列。

在1%显著水平下,沪深300股指期货的交易价格序列一阶差分(ΔF1)ADF检验值-22.34377的绝对值大于1%显著水平下临界值-3.445627的绝对值,并且P值为0.0000,小于0.01。因此沪深300股指期货的交易价格序列(ΔF1)是平稳序列。

由上分析可知,沪深300股指现货价格序列(S)和沪深300股指期货的交易价格序列(F1)都是非平稳,但两者都是一阶单整的,符合协整的基本条件。

2.残差序列的平稳性检验

将沪深300股指现货价格序列(S)和沪深300股指期货的交易价格序列(F1)进行回归得到残差序列e。再对e进行平稳性检验得到在1%显著水平下,残差序列e 的ADF检验值-11.39235的绝对值大于1%显著水平下临界值-3.445590的绝对值,并且P值为0.0000,小于0.01。因此残差序列e是平稳序列。

由上可说明沪深300股指现货价格序列(S)和沪深300股指期货的交易价格序列(F1)存在协整关系,残差序列e可作为ECM模型中的误差修正项建立模型。

3.ECM模型回归结果及分析

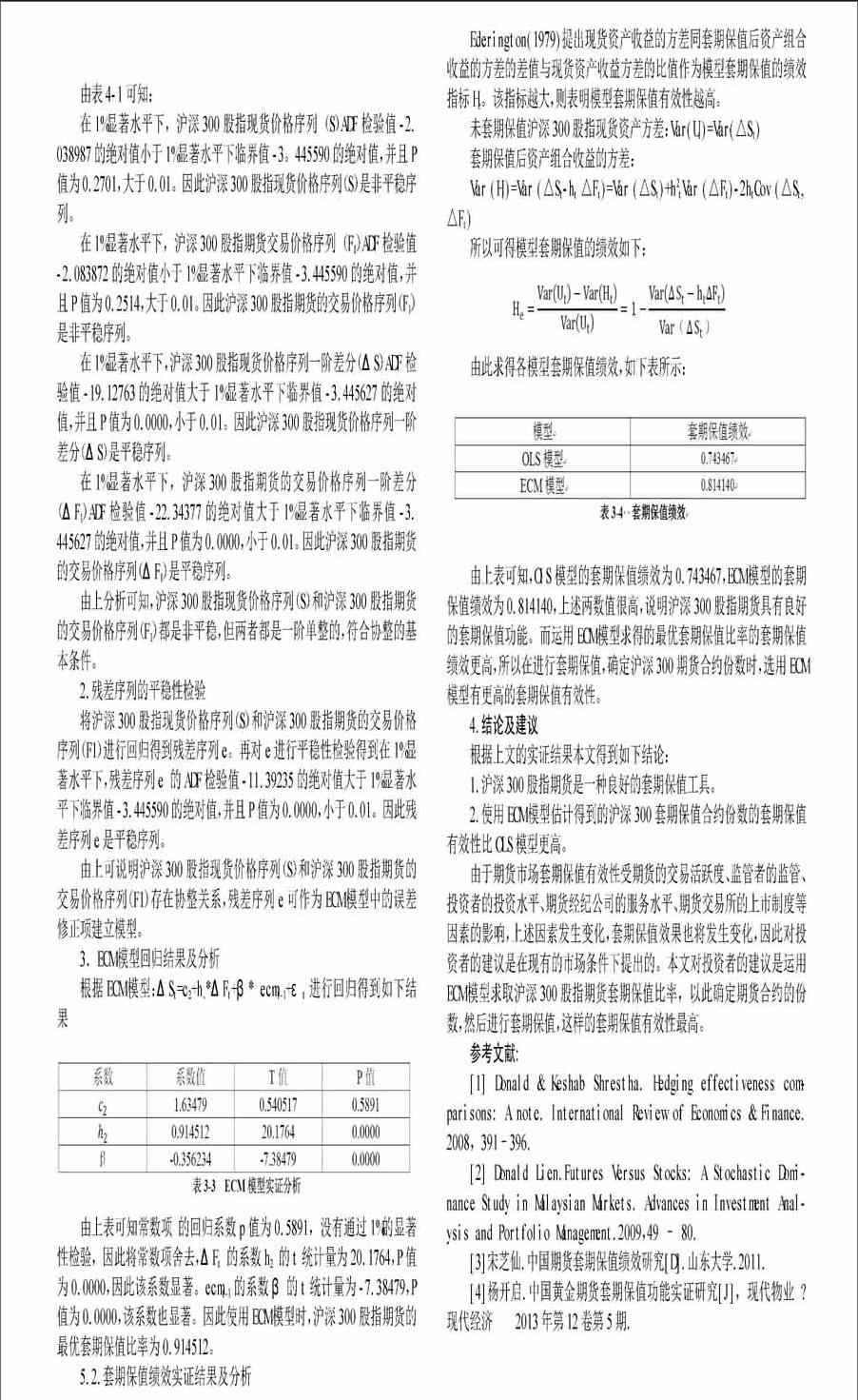

根据ECM模型:ΔSt=c2+h、*ΔFt+β* ecmt-1+εt进行回归得到如下结果

由上表可知常数项 的回归系数p值为0.5891,没有通过1%的显著性检验,因此将常数项舍去,ΔFt 的系数h2 的t统计量为20.1764,P值为0.0000,因此该系数显著。ecmt-1的系数β的t统计量为-7.38479,P值为0.0000,该系数也显著。因此使用ECM模型时,沪深300股指期货的最优套期保值比率为0.914512。

5.2.套期保值绩效实证结果及分析

Ederington(1979)提出现货资产收益的方差同套期保值后资产组合收益的方差的差值与现货资产收益方差的比值作为模型套期保值的绩效指标He。该指标越大,则表明模型套期保值有效性越高。

未套期保值沪深300股指现货资产方差:Var(Ut)=Var(△St)

套期保值后资产组合收益的方差:

Var(Ht)=Var(△St-ht△Ft)=Var(△St)+h2tVar(△Ft)-2htCov(△St,△Ft)

所以可得模型套期保值的績效如下:

由此求得各模型套期保值绩效,如下表所示:

由上表可知,OlS模型的套期保值绩效为0.743467,ECM模型的套期保值绩效为0.814140,上述两数值很高,说明沪深300股指期货具有良好的套期保值功能。而运用ECM模型求得的最优套期保值比率的套期保值绩效更高,所以在进行套期保值,确定沪深300期货合约份数时,选用ECM模型有更高的套期保值有效性。

4.结论及建议

根据上文的实证结果本文得到如下结论:

1.沪深300股指期货是一种良好的套期保值工具。

2.使用ECM模型估计得到的沪深300套期保值合约份数的套期保值有效性比OLS模型更高。

由于期货市场套期保值有效性受期货的交易活跃度、监管者的监管、投资者的投资水平、期货经纪公司的服务水平、期货交易所的上市制度等因素的影响,上述因素发生变化,套期保值效果也将发生变化,因此对投资者的建议是在现有的市场条件下提出的。本文对投资者的建议是运用ECM模型求取沪深300股指期货套期保值比率,以此确定期货合约的份数,然后进行套期保值,这样的套期保值有效性最高。

参考文献:

[1] Donald & Keshab Shrestha. Hedging effectiveness comparisons: A note. International Review of Economics & Finance.2008, 391–396.

[2] Donald Lien.Futures Versus Stocks: A Stochastic Dominance Study in Malaysian Markets. Advances in Investment Analysis and Portfolio Management.2009,49 – 80.

[3]宋芝仙.中国期货套期保值绩效研究[D].山东大学.2011.

[4]杨开启.中国黄金期货套期保值功能实证研究[J], 现代物业 ?现代经济 2013年第12卷第5期.

猜你喜欢

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

山西农经(2017年5期)2017-06-07

山东农业工程学院学报(2016年6期)2016-12-01

财经界(学术版)(2015年21期)2015-12-30

中国乡镇企业会计(2012年8期)2012-09-19