领导干部自然资源资产离任审计责任认定研究

2017-09-29 17:07李思莹

财会学习 2017年19期

李思莹

摘要:领导干部自然资源资产离任审计是国家全面推进生态文明建设的重要举措,自十八届三中全会以来,深受社会的关注。审计署、地方审计人员以及高校相互合作,共商落实策略,推动试点开展。但由于时间较短,责任认定方面文献少之又少,缺乏专项研究和问题梳理。对此,本文首次运用管理矩阵,设计出责任界定问题交叉表,对责任认定存在的主要问题进行归集整理。就存在问题提出4点改良建议:创新审计思维方式,加强对数学“关系性理解”;编写责任认定报告,保障后续调整和责任追究;实行联审反馈机制,加强人员沟通;建立信息共享平台,进行数据集中化处理。希望能够为后续学者的研究以及审计实务提供参考价值。

关键词:自然资源资产;离任审计;责任认定

为了让领导干部树立正确的政绩观,切实履行自然资源资产管理和生态环境保护责任,在《中共中央关于全面深化改革若干重大问题的决定》中,提出要对领导干部实行自然资源资产离任审计。随之,2015年11月9日,中共中央便印发《开展领导干部自然资源资产离任审计试点方案》,提出要对被审计领导干部任职期间履行自然资源资产管理和生态环境保护责任情况进行审计评价,界定领导干部应承担的责任。

领导干部自然资源资产离任审计制度是我国独有的新兴审计制度,国内外没有现成的模式可资借,需要自行摸索和寻求借鉴。近两年,地方审计学会、审计署以及相关高校相互合作和探讨,随着试点的逐步展开,相关研究文献在不断增多,成果颇丰。但通过分析,本文发现,现有文献大多是关于理论方面,实务方面的研究文献由于时间较短,虽呈递增趋势,但总体上仍较为匮乏,尤其是专注于对责任认定问题进行研究的文献较少。时间少,任务重,如何解决责任认定存在的问题,促进责任追究制度的落实,成了亟待解决的大问题。

一、自然资源资产离任审计责任认定研究现状

2015年11月试行方案的颁布,标志着试点的正式启动。于是自2016年开始,知网等期刊网站逐渐出现关于自然资源资产离任审计实践的相关文献,学者主要在于提出实践过程中所存在的问题,再根据问题提出自身解决建议。由于查阅文献发现,目前没有专门的针对于领导干部自然资源资产离任审计责任认定的相关文献,所以我们根据所参阅的文献,从中提炼出学者认为自然资源资产离任审计责任认定中存在的问题和解决建议,如下所示:

责任认定存在问题主要有以下几点:(1)资源资产是跨区域的,不同区域或上下游之间的责任难以准确认定和区分。(薛芬,李欣 2016);(2)审计责任追究机制尚未完全建立,审计纪检部门缺乏相应的跟进措施,即使能够合理评价跟进情况,审计结果也未得到充分利用。(钱水祥 2016);(3)因自然资源的污染、损害行为存在一定潜伏性、滞后性、长期性,可能涉及几任领导,区分某一位领导责任的定责难(陈朝豹,耿翔宇,孟春2016)。

针对于所提出的问题,各学者给出如下建议:(1)建立联席会议制度以及自然资源资产信息系统(钱水祥 2016);(2)在进行审计时,对于遗留问题看整改、潜在问题看对策、常规问题看决策(陈朝豹,耿翔宇,孟春 2016);(3)坚持“党政同责“准确认定责任、对审计发现的问题,要根据县级党政主要领导干部履职情况,按照”谁决定谁负责”“谁分管谁负责“谁签批谁负责”和“谁召集会议谁负责“等具体事项来区分和认定相应责任。(钱水祥 2016);(4)离任审计要与任中审计相结合,互联网+是有效的结合手段。(马志娟 钰贤 2016)(5)用模糊综合评价方法来量化领导干部责任。(李博英、尹海涛 2016)

从2014年至今,有较多的自然资源资产离任审计的成果发表在核心期刊或C刊上,为本文的撰写提供了很大的启发。但是,就目前研究而言,本文认为存在着两点不足:(1)缺乏关于自然资源资产离任审计责任认定的专门系统的研究。通过搜索显示,无系统的研究,而且涉及到自然资源资产离任审计的责任认定的核心期刊和C刊只有10余篇。(2)部分文献关于责任认定问题,只是在实践问题中有所提及,較为零散,缺乏系统性和条理性的梳理。对此,本文首先通过文献,把目前实务和理论界认为的责任认定存在的主要问题,运用管理矩阵,对问题进行汇总。其次,提出具有可操作性的问题改善建议,促进责任认定问题的解决。

二、领导干部自然资源资产离任审计责任认定存在的主要问题归集

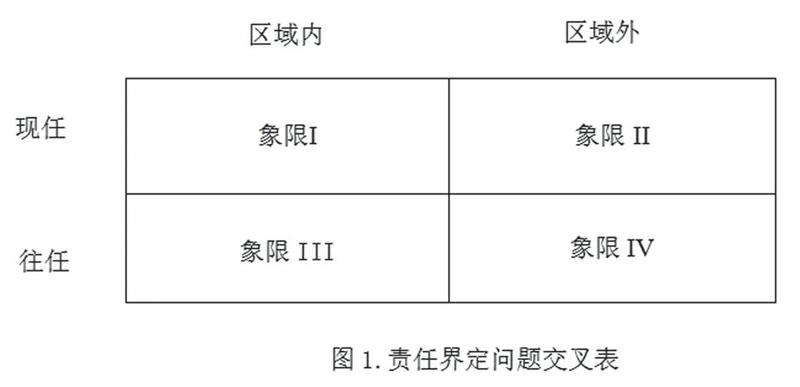

为了提高所提炼问题的准确程度。本文除了对相关学者文献、实地调研所获取的资料进行分析外,还整合了审计署网站发布的相关实务文章。对所获取的全部资料进行整合后,为了方便向大家进行展示,本文将自然资源资产离任审计过程中责任界定存在的主要问题按照时间和空间两个纬度进行交叉划分,列成相应矩阵,具体如图1所示:

(一)象限I

该象限是指对同一区域内的被审计对象,进行自然资源资产离任审计时,如何对他们各自应付的责任进行界定。例如,如何在承担自然资源资产管理责任的有关部门主要领导干部之间界定责任?一项环境污染事件的发生通常可能会涉及到多个部门,水遭受到了污染,可能并不是水利局的原因,而是周边企业暗自排污造成的。空气质量差,可能是森林树木遭到砍伐和焚烧造成的,也可以是工厂排放废气造成的。

(二)象限II

该象限主要在于区域公平的问题。具有流动性的自然资源,所造成的影响很难在不同地界上进行准确划分,例如:水和空气具有流动性,上游水源造成的污染,可能影响到下游的水质,例如周边是重工业企业,排放大量的废气,随着空气流动,对临边城市造成空气污染,那么,如何对所产生的污染在两个不同区域中的被审计对象进行责任界定呢?

(三)象限III

该象限主要描述的是,在进行离任审计时,往任领导干部已经离开其职责岗位,由现任接手了。由于环境资源具有影响滞后性,前任所制定的自然资源资产管理的相关措施,其结果可能会在以后年度才进行体现。那么,如何对这一部分结果在往任和现任之间进行责任界定呢?其又可以拆分为两个问题:(1)往任在任期间,所采取的各项关于自然资源资产运用管理的决策,现任领导干部未进行修改,现对现任领导干部进行离任审计,应如何进行责任界定?(2)往任所采取的各项关于自然资源资产运用管理的相关决策,现任上台以后,对其进行了更改或调整,那么后面的自然资源的变动情况,在往任和现任之间又应该如何进行责任界定?endprint

(四)象限IV

该区域问题在于往任所制定的关于自然资源资产管理方面的相关政策,如果在后期对于其他区域的环境造成伤害,如何对其进行责任追究。象限IV的问题其实是象限II与象限III的结合体,首先解决如何判定区域内和区域外的问题,其次是解决现任和往任的责任划分,然后把这两种的解决方案综合在一起,便可以对IV象限的问题进行解决。

三、领导干部自然资源资产离任审计责任认定问题改善建议

一个问题的原因可能是多方面因素导致的,而且一项行之有效的建议也能对所存在的多个问题进行改善。因此,针对于上述问题,本文不进行逐一分析列出解决对策。本文从整体上,提出4点改善建议并进行说明,以供参考:

(一)创新审计思维方式,加强对数学“关系性理解”

对领导干部进行自然资源资产离任审计时,由于存在制度不完善、自然资源离任审计的延续性、自然资源资产审计的专业人才匮乏等等多方面因素,使得审计人员现在很难对被审计人员的所采取的自然资源资产管理行为进行明确的对错区分。目前,审计思维方式以鱼骨头法居多,这种逻辑思维方法,不利于在当数据模糊、证据不全的时候,得出较为准确的审计结论。因此,相关研究人员会倾向于运用数学模型,来进行量化处理,得出大致的范围。例如,采用基于模糊数学的综合评价方法对领导干部应付的责任进行评价。这种量化处理过程,便是数学知识的“工具化理解”。但是,数学知识的理解,除了“工具化理解”外,还有“关系性理解”。关系性理解,主要是指学习数学的思想方法,这样一方面更易于加深审计人员对于数学工具的应用了解,另一方面,有利于审计人员将数学知识的用途拓展的更加广泛,将不同的原理联系起来,构建出原理网。今后只要出现的条件信息满足,相应的行为反应就自然出现,审计人员可以据此指导自己的行為并解决遇到的新问题。例如,贝叶斯推断是一种应用于不确定性条件下的决策的统计方法,其数学原理,便是不断跟进被审计对象决策项目的实施,调整原有事件的概率估计。经过多次修整以后,让概率评估越来越准确,有助于同一事项在现任与往任之间责任认定的准确性。这与战略决策中的“进可攻,退可守”战略相似,那么,审计人员可以采取一些适当的防守保障,当问题出现偏差时,及时进行调整。

(二)编写详细的责任认定报告,保障后续调整和后续责任追究

本文认为审计人员需要对其责任认定过程进行详细记录,编写责任认定报告,从而保障对领导干部的后续评价调整以及责任追究。责任认定报告通常要包括三要素:责任认定什么事?怎么认定的?以及最终结论。自然资源资产离任审计责任认定报告也应该包括以下四个要素:(1)责任认定的事项(2)责任认定的过程(3)最终责任认定的结果(4)后续观察事项列示。首先,对于领导干部自然资源资产离任审计的责任认定事项进行列示。其次,每一项的责任认定就其认定过程进行描述,尤其是对于存在着难以认定责任的相关事件,便于以后进行后续调整。最后,对于所形成的最终责任认定结果,例如主管责任、领导责任还有直接责任,每一项根据金额划分档次,对应不同分数,最后进行分数汇总评定,并附上相关说明附件,交予组织部门,以其作为领导干部奖惩的重要依据。最后,编写后续观察事项列示表,对于后期需要进行进一步观察的决策项目,要逐步更新其决策项目完成情况,根据后续变动情况进行调整,并计入领导官员人事档案。

(三)建立信息共享平台,进行数据集中化处理

在调研过程中,本文发现,自然资源资产的相关数据主要分散在不同的资产管理部门,给审计人员取证带来一定难度。并且不同部门数据之间存在着对于同一资源数据计算标准不统一的情况,造成审计小组审计证据选择困扰。对于上述问题,除却需展开圆桌会议,加强与不同部门之间沟通外。为了从根本上解决数据分散和不一致的情况,审计人员应该建立信息共享系统,原因有三:一若建立信息共享系统,会议记录能够及时上传到网上进行保存,这样,决策的具体过程就会更清晰,在对事情进行追溯,进行责任认定时,就会更准确。二是信息共享系统中的信息具有存储和延续性,并不断自动更新,能够准确了解离任时的截点信息,准确记录当时自然资源资产存量和变量情况,缓解离任审计滞后性所带来的问题,能够更加清楚的划分现任和往任之间的责任认定范围,有利于领导干部责任终身制追究。三是节省了审计时间,审计人员可以自行提数,同时对于标准不统一的数据进行自动识别,方便开会集中解决。

四、全文小结

对领导干部进行自然资源资产离任审计,是国家全面推行生态文明体制改革的重要举措,若能顺利有效的推行下去,会为我国迈入绿色经济打下良好的政治基础。责任认定是领导干部自然资源资产离任审计的审计人员根据所掌握的证据,是对领导干部进行审计评价和进一步责任追究的重要环节,需要后续加大关注力度。本文以责任认定方面作为研究对象,运用管理中的十字矩阵构建问题交叉表,将问题分为四个象限,进行逐一阐述。然后,就问题提出改善意见,希望能为后续学者的研究开拓思维和提供参考。

参考文献:

[1]薛芬,李欣.自然资源资产离任审计实施框架研究——以创新驱动发展为导向[J].审计与经济研究,2016(06):20-27.

[2]李博英,尹海涛.领导干部自然资源资产离任审计方法研究——基于模糊综合评价理论的分析[J].审计与经济研究,2016(06):28-34.

[3]李博英,尹海涛.领导干部自然资源资产离任审计的理论基础与方法[J].审计研究,2016(05):32-37.

[4]陈朝豹,耿翔宇,孟春.胶州市领导干部自然资源资产离任审计的实践与思考[J].审计研究,2016(04):10-14.

[5]钱水祥.县级党政主要领导干部自然资源资产离任审计研究[J].审计研究,2016(04):15-19+39.

[6]刘明辉,孙冀萍.领导干部自然资源资产离任审计要素研究[J].审计与经济研究,2016(04):12-20.

[7]马志娟,邵钰贤.“互联网+”模式下自然资源资产离任审计研究[J].会计之友,2016(11):108-111.

[8]朱庆仙.风险导向经济责任审计探析[J].会计之友,2016(03):111-112.

[9]华政.领导干部自然资源资产离任审计试点拉开帷幕[N].新华社,2015(11).

[10]周建方,唐椿炎,许智勇.事件树、故障树、决策树与贝叶斯网络[J].河海大学学报(自然科学版),2009(03):351-355.

[11]徐伟,韩滢.试论数学原理的理解问题[J].辽宁师专学报(自然科学版),2006(04):5-6+49.

[12]贾焕军.贝叶斯方法在工程建设项目风险分析中的应用[J].数理统计与管理,2005(03):10-14.

[13]马复.试论数学理解的两种类型──从R.斯根普的工作谈起[J].数学教育学报,2001(03):50-53.

(作者单位:湖南商学院会计学院)endprint

猜你喜欢

中国高新技术企业(2016年31期)2016-12-22

商业会计(2016年16期)2016-11-15

人间(2016年28期)2016-11-10

商(2016年29期)2016-10-29

商业会计(2016年13期)2016-10-20

商(2016年25期)2016-07-29

中国市场(2016年29期)2016-07-19