构建中小企业融资机制的思考

——基于优化金融资源配置视角

2017-10-18 05:04王艳君余大杭易晓明黄挺顺

长春金融高等专科学校学报 2017年5期

王艳君,余大杭,易晓明,黄挺顺

(1.泉州轻工职业学院,福建 泉州 362200;2.黎明职业大学,福建 泉州 362000;3.黎明职业大学 经济管理学院,福建泉州362000)

构建中小企业融资机制的思考

——基于优化金融资源配置视角

王艳君1,余大杭2,易晓明3,黄挺顺3

(1.泉州轻工职业学院,福建 泉州 362200;2.黎明职业大学,福建 泉州 362000;3.黎明职业大学 经济管理学院,福建泉州362000)

金融资源是现代经济的核心资源,实体经济是决定一个国家经济发展的重要基石。在我国,中小企业是实体经济中最大的企业群体,目前已有7000多万家,占企业总数的99.7%。但是,当前我国金融资源配置中存在脱实向虚、货币空转、总量错配、结构扭曲等现实问题。因此,如何优化金融资源配置,为中小企业发展服务,提出可供选择的金融资源与中小企业优化配置的战略对策,是当前经济形势下迫切需要解决的重要理论和现实问题。

金融资源;实体经济;中小企业;资本市场

一、金融资源与实体经济配置的现实考察及原因分析

(一)总量配置上,货币与资金不相协调的矛盾同时存在

我国金融市场一直存在着货币与资金“松”与“紧”的矛盾现象:一方面,较高的货币增长速度保证了流动性的相对充足;另一方面,实体经济特别是中小企业依然感到资金紧张,融资难和融资价格高的问题一直存在。[1]究其原因,是央行投放的货币并没有通过银行信用渠道完全进入中小企业(详见表1、表2)。

表1是我国2012年至2016年M2的增长情况。从总量上看,2016年比2012年增加了0.6倍[(155-97.4)/97.4],而同期GDP增加了0.4倍。从结构上看,M2/GDP(货币化率)一直保持上升状态,五年间提升了33%(215%-182%),这表明中国的广义货币供应总体宽松;但GDP/M2(货币效率)却一直在降低,五年间降低了8.2%(54.8%-46.6%),这说明流动性充足。但是,充裕的货币供给并没有通过信用渠道完全转化为可用资金。数据显示,有相当部分中小企业一直处于告贷无门、资金极度紧张的状态中,表2足以说明此问题。

表1 2012—2016年货币供给增长情况表①货币供需差=M2-GDP-CPI

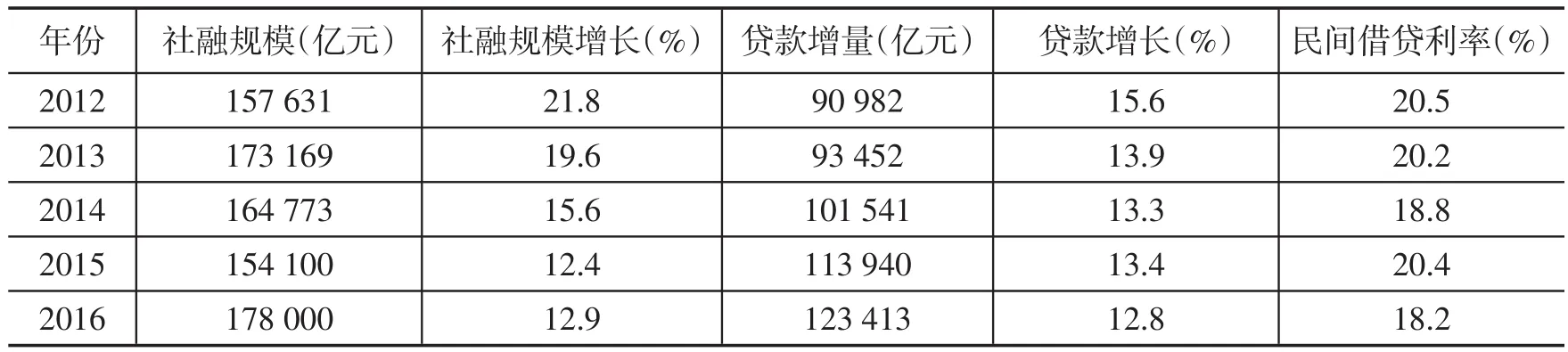

表2 2012—2016年资金供给增长情况表[2]

社会融资规模是个增量概念,指一定时期内实体经济从金融体系中获得的资金总量,包括银行贷款、委托贷款、信托贷款、有价证券等。其中,银行贷款是我国企业的主要资金供给渠道,在企业的融资结构中,如果银行贷款占比下降,企业可以通过金融市场直接融资,如发行公司债券、可转债、基金、股票等来补充其资金缺口。在我国目前的市场经济条件下,对于优质的大中型企业而言,通过金融市场进行直接融资一般较易实现,而中小企业要想通过直接融资渠道获得资金确实困难。为了维持正常的生产经营活动,中小企业对于银行贷款减少而导致资金供给不足部分,可求助于小额贷款公司,尤其是民间借贷市场。表2中的民间借贷利率是泉州民间借贷平均估算利率,从2012—2016年的五年中,最低为18.2%,最高为20.5%,这也证明了中小企业融资难和融资价格高的问题一直存在。

(二)结构配置上,低效供给过度与高效供给不足并举

金融资源的低效供给主要表现在:一是资金配置超过了部分企业的实际需求。众所周知,在资金供给上,我国的国有大型企业享受着优厚的国民待遇,他们既能够得到许多大银行贷款的慷慨支持,又能够在资本市场上通过直接融资渠道获得充裕的资金来源。二是资金使用效果差。但凡关乎到国企、央企的贷款项目,银行往往都会满足其需求,因此导致相当一部分行业(企业)产能严重过剩,库存日趋加大,致使银行不良资产持续上升。金融资源的有效供给不足主要表现在以下两方面:一是中小企业融资难和融资价格高的问题依然存在。长期以来,我国银行一直钟情于大企业,对于中小企业的贷款设置重重关卡。即便是新兴互联网金融、P2P等能为中小企业融资,但由于量少成本高,还是无法满足中小企业发展的资金需要。所以,中小企业融资难和融资价格高成了老大难问题。二是融资渠道十分有限,股权融资异常艰难。我国现行的资本市场体系不够完善,专门为中小科技创新企业服务的二板、三板市场还相当不成熟,一般来说,中小企业通过金融市场进行融资的难度较大,尤其是股权融资,难度更大。

(三)金融资源脱实向虚与金融业自我服务并行

近年来,商业银行在向实体经济配置金融资源过程中存在如下现象:一是银行在宏观经济增速下行、企业盈利能力下降的境况下,不想把有限的资金投入到实体经济尤其是中小企业中去,而是经常用于同业,使得合作性机构业务迅猛发展,金融自我服务强化。二是针对一些受经济周期影响大的中小企业,银行不敢给它们贷款,致使中小企业经营更加困难。三是现有的商业银行对于“互联网+”等新型产业缺乏应有的服务能力,不能为其配置所需资金。从2012年至今,银行同业规模增加迅速,资金运用方占银行业总资产的比重均值为70%,2014年达到88%,近两年虽有降低,但仍超过50%(见表3)。此外,存贷之差也是逐年增加,从2012年到2016年增加了0.51倍。同期贷款增速在2014年后虽有所提高,但增幅远远小于存贷差增幅,这说明大量资金都在银行系统内部循环周转。

表3 2012—2016年银行同业业务状况表

在实体经济有效需求不足、经济效益不断走低的境况下,一方面,企业缺乏投资意愿,或不愿意主动进行战略性扩张;另一方面,金融资源与中小企业虚实分离现象愈演愈烈。有的企业放弃实业投资,转去放高利贷,追求钱生钱、赚快钱;有的企业用大量闲置资金从事委托贷款业务,使资金由企业回流银行,间接引致资金脱实向虚;商业银行利用这种表外业务从中获取较高的服务费,也变相增加了其他急需资金企业的融资成本。同理,民间借贷的加速增长和居高不下的利率水平,说明有相当部分的“游资”在民间借贷领域“循环周转”,增加了融资环节,提高了融资成本。此外,股票、债券等金融市场的高速扩张吸引了许多货币资金进场,这又为引发并加剧资金脱实向虚提供了通道与便利,进而助推了资金总量配置上与实体经济尤其是中小企业的不均衡。

(四)金融市场直接与间接融资结构失衡,严重影响着资源配置效率

我国金融市场的融资模式比较单一,间接融资仍然是主要方式。其一,在间接融资市场上,国有商业银行一直占有垄断地位,始终存在着信贷配给国有企业的偏好;其二,在直接融资市场上,现行的“核准制”股票发行制度、股票市场的层次结构不足等问题,严重阻碍了中小企业通过金融市场进行直接融资。而在我国的债券市场上,同样也存在着企业债权融资受限的重重关卡。据统计,在我国社会融资市场上,通过银行信贷间接融资的比例约为75%,通过资本市场直接融资的比例约为10%。这充分说明了企业融资结构不尽合理,企业债务杠杆率一直处于居高不下的状态(见表4)。

由表4可见,2012年以来,在我国的社会融资规模中,本外币存款比例平均约为71%;而通过债券、股票融资的比例虽然逐年提高,但平均不足13%,其比例低至不到间接融资比例的六分之一,相差巨大。在总的社会融资总额中,欧美等西方国家股权融资一般占比为60%—80%,而我国仅为3.69%。由此可见,我国与西方国家差距巨大,这说明我国目前的资本市场还不能成为支撑中小企业发展的主要融资平台。

表4 2012—2016年融资渠道结构变化状况表

上述分析表明,致使我国金融资源配置失衡的原因很多,概括起来主要有以下几点:

一是我国的经济体制和增长方式决定了金融资源的分配取向。目前,我国的经济体制是以公有制为主体,我国的经济增长方式依然是以投资拉动为主导,在这种背景下,必然会导致金融资源倾斜于国企、央企、基础产业;同时,在金融市场上,以银行资金供给为主体的企业资金配置中,债务资金占比及资金成本高,资本性融资比例一直处于较低水平,致使股权与债权融资结构严重扭曲,这是导致金融资源配置不平衡的体制机制原因。

二是我国的经济增长模式决定了金融资源的分配状态。长期以来,我国经济一直处于高速增长中,这种经济状态必然会影响到一部分人价值观念的转变。在过分追求速度的同时,赚快钱的思想也逐渐滋生并膨胀起来,进而导致资金脱实向虚,或在金融体系内部空转等现象频发;同时,金融监管不力,管理不到位,这是造成金融资源配置不平衡的客观环境原因。

三是中小企业的天然弱势决定了其较低的金融资源获取能力。中小企业生产规模小、管理体系不健全、科研投入不足、创新能力薄弱、抵御市场风险能力不足,加上金融资本与生俱来的逐利性,致使中小企业获取金融资源支持的能力不高,这是造成金融资源配置不平衡的企业自身原因。

二、金融资源与实体经济优化配置的对策选择

(一)推进银行业整体改革,全面疏通中小企业融资渠道

1.疏通中小企业融资渠道,引导金融资源脱虚向实

一是要树立服务中小企业的经营理念,改革绩效评价机制,根据中小企业投资资金的比例调整风险权重;通过立法推动服务中小企业模式常态化;规范银行同业和委托贷款业务,消除信贷资金在金融体系内部空转的现象。二是加大金融企业创新力度,精简中小企业融资环节;大力推进普惠金融,增加中小企业对金融资源的可获得性;发展科技金融,确保金融供给与中小企业需求相匹配,实现金融协调发展。三是加强对民间金融机构、民间融资市场的疏导、规范和管理,引导社会资金服务于广大中小企业。[3]

2.完善银行体制,提高金融资源配置效率

一是要彻底转变国有商业银行的服务理念,组建中小企业金融事业部,加大对中小企业信贷资金的支持力度,着力从根本上解决中小企业融资难和融资价格高的问题。二是支持民营资本参与、收购、控股、发起成立民营银行。学习借鉴美国社区银行制度,规范我国中小银行的业务范围和服务领域,纠正地方性银行“跨区经营”问题,引导中小银行真正成为服务地方经济和中小企业的“地方银行”和“社区银行”。

3.加快供给侧结构改革,推进金融资源优化供给结构

从市场的服务需求出发来推进金融资源优化供给结构,特别是国有商业银行应积极适应经济升级和金融发展的趋势,减少无效供给,促进“三去”;增加有效、高效供给,支持“一降一补”,不断创新金融产品,推进经济结构转型升级。通过经济转型和金融创新,不断强化服务中小企业和防范风险能力,从而助力供给侧结构性改革。

(二)健全资本市场体系,培育中小企业直接融资机制

1.完善多层次资本市场,发挥直接融资市场优势

我国的股权市场主要是面向优质大型企业的A股主板市场,面向优质中小企业和技术创新企业的二板市场(中小板和创业板)以及面向优质中小企业场外股权交易市场,即新三板。当前要按照市场规则完善中国的金融市场,提高上市公司的品质,满足社会经济主体多样化、差异化的融资需求,吸引社会各类资金,包括民间资金积极进场,扩大中小企业直接融资比例,以分散和化解金融风险。一是要将现有的A股主板市场逐步建设成为我国的精品市场;建议所有上市公司首先挂到新三板,经过一定时间(3—5年)的市场检验后方可以转至二板或主板市场,从根本上保证上市公司的质量。二是要加快二板市场和新三板市场的规范化,尽快建立符合市场需求的战略新兴板,支持区域性股票市场的发展。三是强化上市公司自我约束管理。健全金融市场的各种管理制度和监督机制,促进上市公司有序健康发展。同时,还要注重发挥我国债券市场的融资作用,为中小企业构建科学、规范、便捷、高效的融资机制。

2.创新直接融资工具,拓宽融资渠道

一是引导金融企业积极主动为中小企业提供信贷支持,大力培育发展技术创新、能效贷款等绿色信贷业务。二是鼓励通过多种渠道筹集资金,开展购并和重组,支持中小企业设立产业创投基金,引导风险投资和股权投资机构的业务相互渗透与创新。三是加强金融服务收费项目的清理和整顿,树立为客户服务的经营理念,构建收费项目负面清单,实行清单管理,有效防止负面清单上的收费项目死灰复燃。

(三)深化金融体制改革,提升金融服务中小企业效率

1.改革金融经营体制,探索混业经营模式

积极创造条件,在我国的金融体系内逐步实现由目前的分业经营到混业经营,以全面提升我国金融服务中小企业的效率;加强顶层设计,尽快组建金融控股集团,打通银行业、证券业、保险业之间的层层关卡,允许行业之间互持牌照,以有效提升我国金融业的综合业务在国际市场上的竞争能力。

2.整合并规范金融监管体系,强化金融制度建设

一是要根据目前的形势和要求去改革和完善金融监管体制。选择适当时机合并“一行三会”为“一行一会”,实行金融统一监管,提高监管效率。可以采取先行试点、逐步推广的办法,将目前的省金融办和联社合并后组建地方金融管理局,负责所辖地区的金融市场监管等事务,与中央共同管理好金融市场。二是加强金融法规制度建设。加快修订《商业银行法》《证券法》《保险法》以及相关法律法规,建立健全金融企业现有的规章制度,以强化金融法规制度的可操作性和有效性,不断优化法规制度环境,助推中小企业健康发展。

[1]曾霖康.试论我国金融资源的配置[J].金融研究,2005,(4).

[2]蔡泽翔.吴县金融资源与实体经济优化配置研究[J].经济问题,2016,(5).

[3]蔡则祥,武学强.金融资源与实体经济优化配置研究[J].经济问题,2016,(5).

Abstract:Financial resource is the core of modern economy,the real economy is an important cornerstone of the development of the national economy.For China,small and medium-sized enterprises are the largest group of enterprises in the real economy,there are more than 7000 households,the total number of enterprises accounted for 99.7%.But the allocation of financial resources in China have some problems such as off the real to the imaginary,idle money total,mismatch,structure distortion and other practical problems,therefore,it is an important theory and reality question need to be solved in the current economic situation that how to optimize the allocation of financial resources,serve for the development of small and mediumsized enterprises,put forward the strategic countermeasures of the allocation of available financial resources and the small and medium-sized enterprise optimization.

Key words:financing resource;real economy;small and medium-sized enterprises;capital market

[责任编辑:耿传辉]

Thought on the Construction on Financing Mechanism of Small and Medium Sized Enterprises——Based on the View of Optimizing the Allocation of Financial Resources

WANG Yan-jun1;YU Da-hang2;YI Xiao-ming3;HUANG Ting-shun3

(1.Quanzhou Light Industry VocationalAcademy,Quanzhou 362200,China;2.Liming Vocational University,Quanzhou 362000,China;3.Department of Economics and Finance,Liming Vocational University,Quanzhou 362000,China)

F832.4;F275

A

1671-6671(2017)05-0037-06

2017-07-15

2015年度泉州市社科联规划重点资助项目(2015C04)

王艳君(1957-),女,辽宁沈阳人,泉州轻工职业学院副院长,教授,研究方向:货币理论、金融市场;余大杭(1966-),男,福建泉州人,黎明职业大学副校长,副教授,研究方向:财务管理;易晓明(1965-),男,湖南新化人,黎明职业大学经济管理学院专业教研室主任,副教授,研究方向:金融投资;黄挺顺(1974-),男,福建泉州人,黎明职业大学经济管理学院专业教研室主任,副教授,研究方向:金融统计。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14

创业邦(2016年6期)2016-06-20