日本经济温和复苏势头或延续

2017-10-23 02:02郭可为编辑张美思

中国外汇 2017年18期

文/郭可为 编辑/张美思

日本经济温和复苏势头或延续

文/郭可为 编辑/张美思

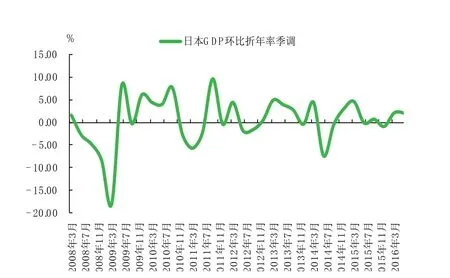

图1 日本GDP走势

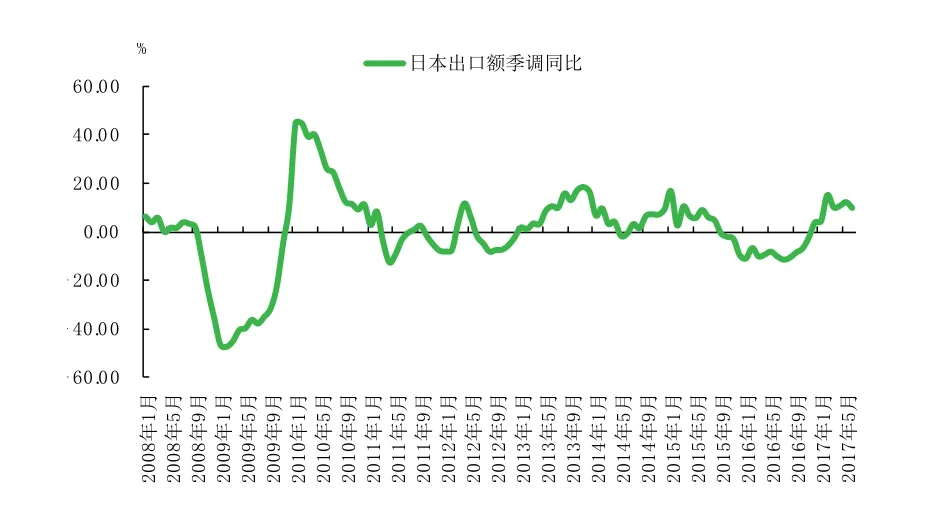

图2 日本出口增长态势

资料来源:Wind资讯

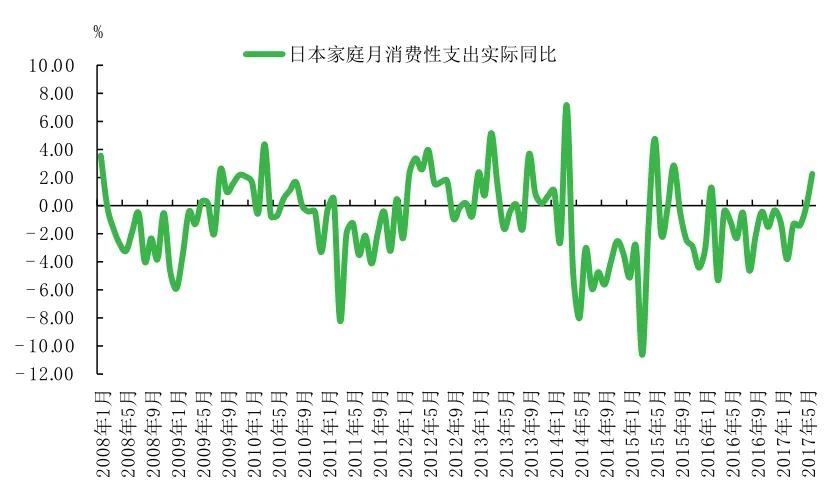

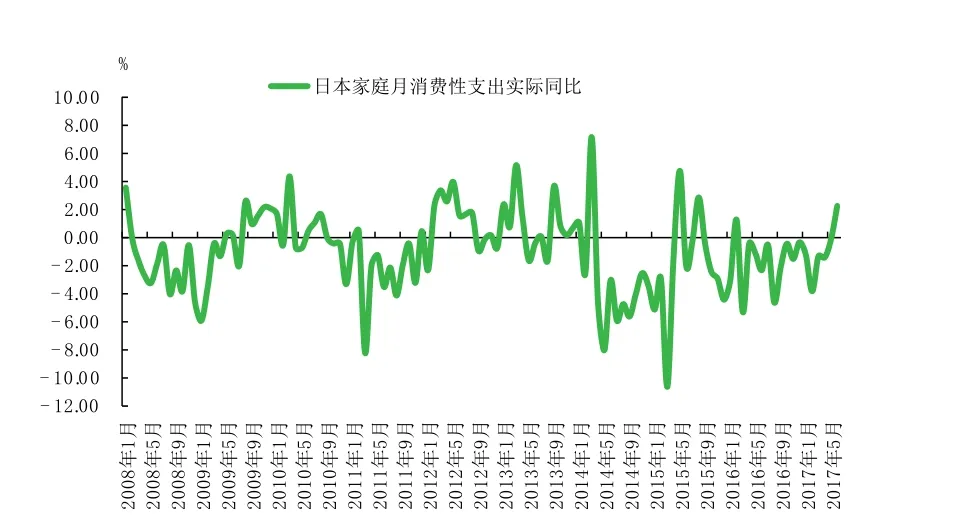

图3 日本家庭消费支出变化

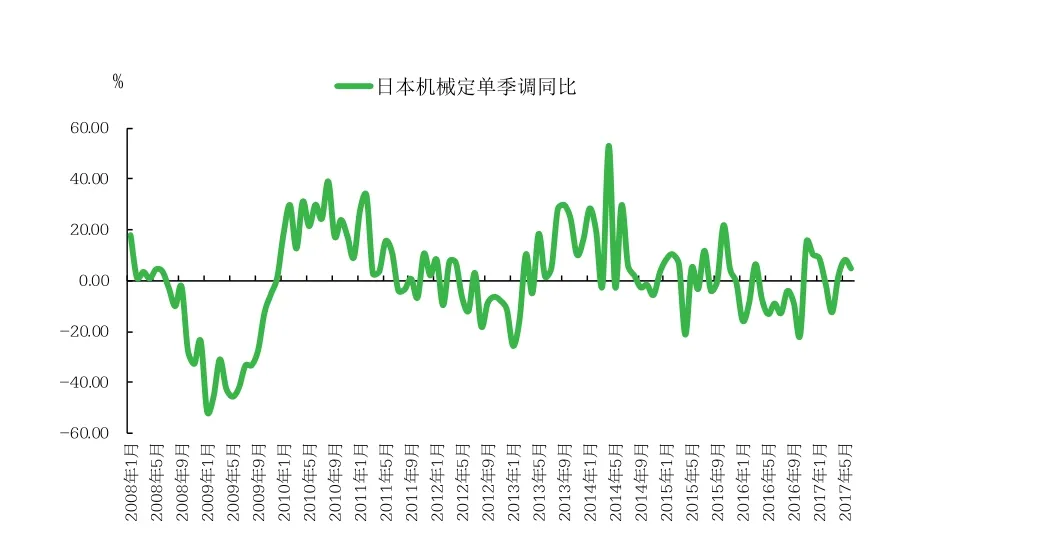

图4 日本机械订单变化

2017年上半年,日本经济延续了去年以来的温和复苏态势。一季度和二季度GDP增速环比折年率分别为1.0%和2.5%,意味着日本经济实现了自2016年以来连续六个季度增长,为2006年以来的最长扩张期(见图1)。虽然日本二季度GDP增速2.5%的修正值较早前公布的4%的初值大幅下调(这也是2010年采用当前计算方法以来的最大幅度下修),但仍显示出日本经济增长态势正在持续,日本经济基本面温和复苏。

今年以来,日本的出口、消费和投资均明显发力,推动日本经济温和扩张。出口方面,受世界IT需求超预期剧增的影响,日本出口增长强劲。2—7月,日本出口月均同比增幅高达12%,其中,7月出口增幅达到14.74%(见图2)。消费方面,受消费税征收延迟及就业环境好转影响,日本个人和家庭消费有所改善:3—7月的家庭消费月均同比增长率2.29%,大幅好于2011年以来的同期水平(见图3)。投资方面,受盈利恢复的影响,设备投资触底反弹。机械订单也呈上升趋势,2017年7月同比增长10.18%,表明日本企业投资日趋活跃(见图4)。

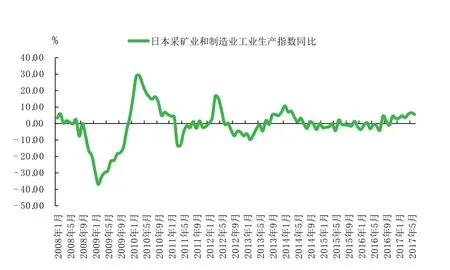

企业生产活动方面,上半年日本采矿业和制造业工业生产指数、生产者出货指数呈现上涨势头,自2016年11月以来,连续同比增长9个月(见图5)。

就业方面,日本失业率持续保持低位(见图6)。1—7月,日本失业率有5个月为2.8%,其余两个月分别为3.0%和3.1%。此外,正式员工的有效招聘倍率为1.01倍,这是自2004年11月开始统计以来首次超过1倍,企业人手不足的情况进一步明显化。但是,工资的增长幅度依然较小,收入恢复步调缓慢。

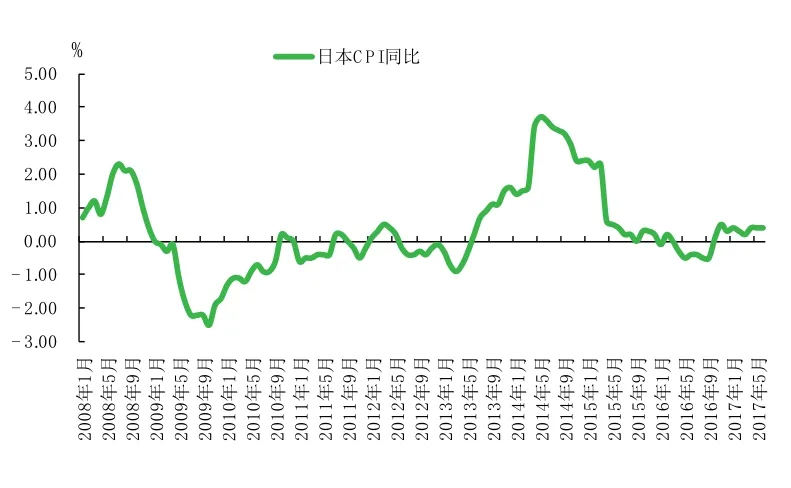

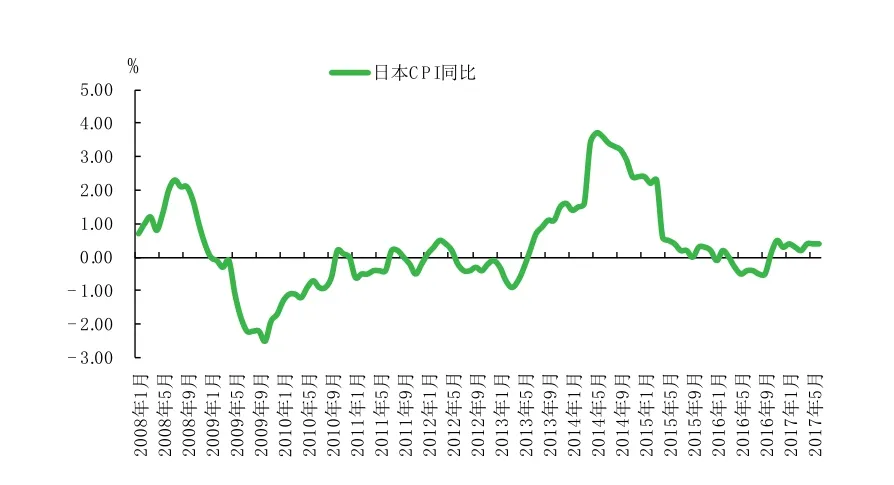

通胀方面,核心通胀水平仍然较低。1—7月,日本CPI与核心CPI的月均同比涨幅分别为0.36%和0.3%,距离日本央行2%的通胀目标尚很遥远,且尚未出现接近这一目标的迹象(见图7)。

图5 日本采矿业和制造业工业生产指数变化

图6 日本失业率保持低位

资料来源:Wind资讯

图7 日本CPI增长态势

图8 日元/美元走势

预计接下来的一段时间,日本经济的温和复苏势头仍将延续。这主要是受益于以下因素:第一,制造业恢复带来的生产增长;第二,世界IT需求的扩大及设备投资恢复带来的出口增加;第三,东京奥运会带来的建设投资增加;第四,企业用工需求增加背景下的就业和收入环境改善;第五,日本老龄化社会背景下,对医疗保健、机器人、住宿设施等领域的投资有望增大。综合来看,预计2017年全年增长率有望达到1.3%。

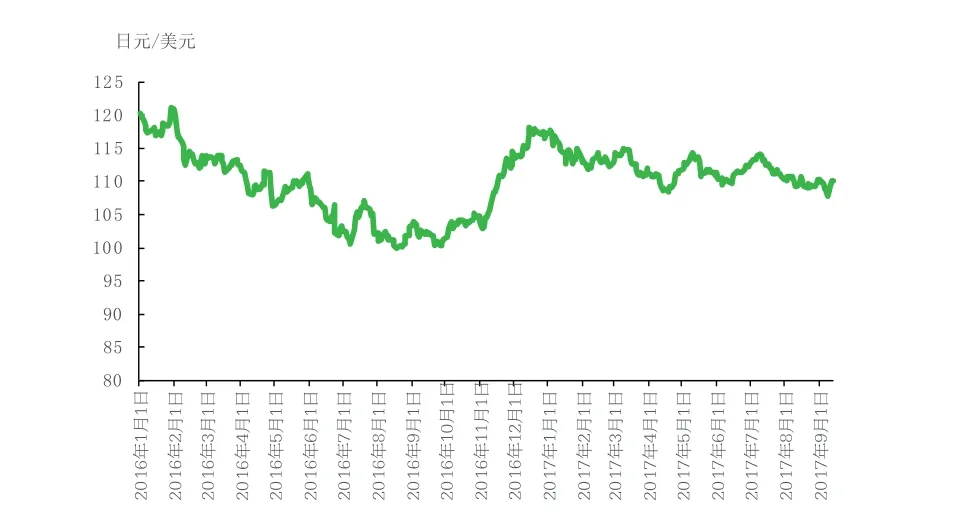

不过,长期来看,日本经济仍将受到人口老龄化、政府债务高企、全球贸易保护主义抬头等不利因素的影响,且当前政府的刺激政策延续情况尚不明朗。因此,2018年日本经济的复苏势头较2017年或有所放缓。物价方面,预计资源价格逐步回暖以及日元维持弱势等大概率事件都将对日本物价水平的进一步提升产生有利影响。不过,受家庭收入增长缓慢和2019年征收第二轮消费税可能导致的居民消费意愿下降等因素的制约,预计核心CPI涨势将维持在0.7%—1%的较低水平。就业方面,虽然人工成本增长缓慢,但受日本制造业恢复盈利的影响,用工需求将不断增长。预计未来日本国内就业环境将继续改善,失业率将进一步降低。此外,东京奥运会相关建设需求及就业收入环境的改善,也将有利于内需继续好转。总体来看,2018年日本经济复苏态势仍有望延续。值得一提的是,日本央行宽松货币政策主导之下的弱势日元仍然是当前日本经济的一个重要影响因素(见图8)。长期来看,如果未来日本央行在经济指标达到预期后,开始削减甚至退出QE,弱势日元的态势或发生改变。这对于日本经济而言,将是一个重要挑战。

作者单位:中国工商银行城市金融研究所

猜你喜欢

社会科学战线(2022年4期)2022-06-15

房地产导刊(2020年5期)2020-06-24

汽车与安全(2020年1期)2020-05-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年16期)2019-11-16

中国外汇(2019年14期)2019-10-14

汽车与安全(2016年5期)2016-12-01

环球时报(2014-10-10)2014-10-10