GK公司财务状况及改进

2017-10-31 20:36王志亮齐丽娟

中国集体经济 2017年31期

王志亮+齐丽娟

摘要:基于对GK公司2014~2016年的财务报表的分析,并选取同行业经营状况较好的中国南玻集团进行横向比较。GK公司近三年长期偿债能力在逐年增强,但资产负债率的波动显示企业财务风险较高;盈利能力有所增强,但总体水平偏低。库存较高,降低了企业的营运能力。GK公司未来应从提高销售、降低库存、加强成本费用管理等方面进行改进,提升企业的财务状况和经营能力。

关键词:GK公司;财务状况;财务分析

一、引言

GK 公司是安阳市的三家上市公司之一,它是安阳市国民经济的重要组成部分,它的壮大发展有助于对区域的融资结构进行优化,更好地发挥直接融资与间接融资的优势互补,从而最大限度地提升区域经济主体的融资能力,为当地经济的又好又快发展打下坚实有力的基础。基于此,从GK 公司2014~2016年的财务报表出发(本文相关数据均通过新浪财经搜索GK 公司近三年年报,经过简单计算整理获得),对该公司财务运行情况所面临的环境、存在的问题进行分析探讨,寻找存在问题的根源,找到解决问题的有效方法与途径。

二、偿债能力分析

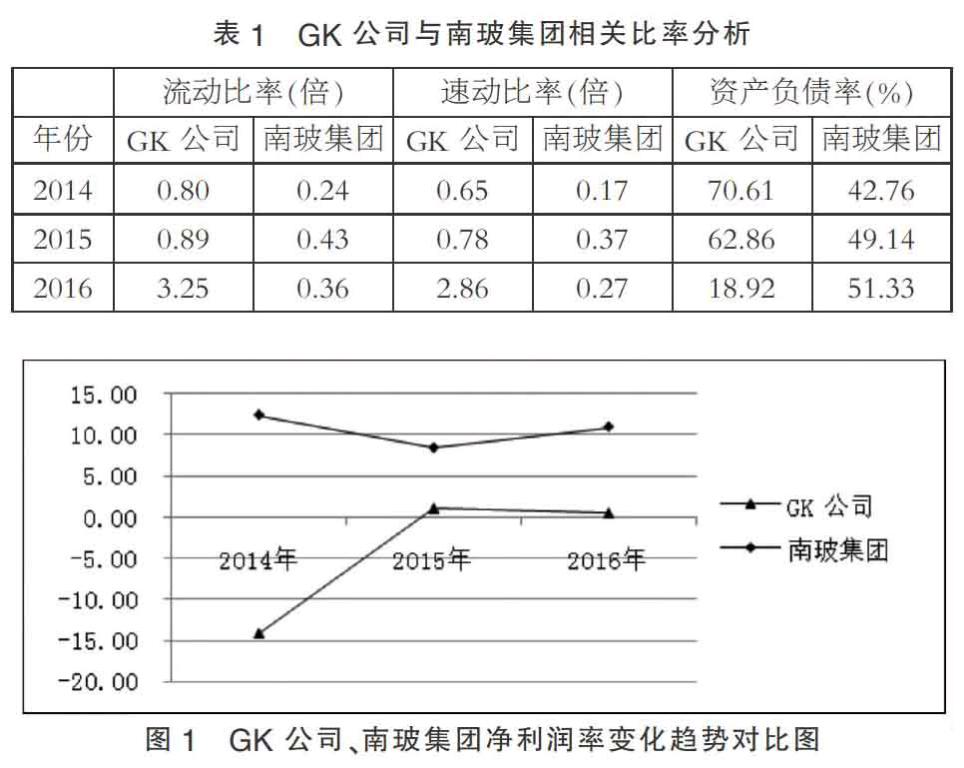

通常从长期偿债能力、短期偿债能力这两方面来衡量企业的偿债能力。企业的短期偿债能力主要用流动比率、速动比率来分析;从资产负债率这一指标来分析其长期偿债能力,相关数据如表1所示。

1. 短期偿债能力。由表1可以看出:近三年,GK 公司的流动比率和速动比率逐年提高,说明该公司的短期偿债能力在逐年提高,对资产负债表进行分析,发现该公司流动比率逐年提高的原因是该公司三年来流动资产增长速度大于流动负债的增长速度,但从2014~2015年来看,该公司的流动比率仍然低于经验值2,说明其短期偿债能力不太理想,2016年流动比率为3.25,从资产负债表可以看出,2016年该企业的应收账款比2015年减少了293 022 14元,说明企业对应收账款进行了更为有效的管理,这在一定程度上降低了坏账的发生、增强了短期偿债能力,但从长远来看,不太利于企业扩大业务范围。流动比率、速动比率分别比经验值高1.25、1.86,说明企业有大量闲置资金,造成资源浪费,与南玻集团的相应指标进行比较,可以看出,GK 公司的短期偿债能力较好。

2. 长期偿债能力。近三年,南玻集团资产负债率稳定在50%左右,有利于风险与收益的平衡,而GK 公司2014、2015年的资产负债率比经验标准高达10%~20%,说明企业长期偿债能力较弱,而2016年降到18.92%,相对保守,可能会影响该公司的财务杠杆收益。2016年流动比率、速动比率明显高于正常值,且资产负债率低于20%,可以看出企业存在大量闲置资金,企业可以加强资金管理,在光伏玻璃这一行业供过于求的压力下,企业应寻找好的投资机会,进行多元化经营。

三、盈利能力分析

净利润率(净利润/主营业务收入)是在扣除了所有成本、费用基础上计算的利润率,它是衡量企业盈利能力的关键指标,GK 公司与南玻集团的净利润率近三年变化趋势如图1中所示。

由图1可以看出:GK 公司的净利润率近三年由负变正,近两年虽为正值,但保持在1%左右;南玻集团净利润率远高于GK 公司,最低年份为8.41%,可见,GK 公司的盈利能力与同行业领先企业相比差距较大。

结合GK 公司近三年利润表各项目分析,发现企业营业成本、期间费用等占比较大,企业可以考虑从加强成本管理入手,增强与供应商议价的能力,从而降低采购成本,提高企业的净利润率,增强企业的盈利能力。

四、营运能力分析

企业存货多少影响其经营发展,存货积压,一方面占用资金,不利于企业扩大再生产,另一方面,容易造成产品陳旧过时,不利于企业的生存发展。因此,本文选取存货周转率(次)来衡量两家公司的营运能力。

近三年,GK 公司的存货周转率维持在正常水平,且有所提高,2016年其存货周转率高于南玻集团的,但整体看来,GK 公司的存货周转率相对于南玻集团较慢。

一方面企业要加强存货管理,可以与购买方提前签订购销合同,根据订单合理安排产出,从而避免产品价格受原材料价格波动;另一方面,企业也可以积极地进行市场预测,更好地规避存货积压或者库存不足等风险。

五、发展能力分析

通过计算GK 公司、南玻集团的三年资本平均增长率、三年利润平均增长率、销售增长率、总资产平均增率等指标来衡量、对比两家企业的发展能力。

从表2可以看出,GK 公司资本连续三年的积累情况要比南玻集团稍好,从该指标来看,GK 公司发展水平较好。

从三年利润平均增长率来看,两家公司的利润并不是持续增长,而GK 公司在2014年净利润为负,说明GK 公司的发展潜力有待提高。

通过计算两家公司的总资产平均增率=

-1*100%来反映企业资产总量的扩张,并且平滑了因某些异常情况造成的指标大幅波动,有利于反映长期的稳定增长。

总资产增长率这一指标显示,GK 公司资产总量没有扩张,南玻集团资产扩张也不明显,而两家企业的销售增长率均高于总资产增长率,说明企业营业收入的增长具有效益,可持续能力较强。销售增长率、总资产增长率二者结合起来更容易分析营业收入是否具有良好的成长性,整体来看,GK 公司的发展能力不如南玻集团。

企业应考查市场状况,研究消费者需求,与销售部门、研发部门等协调,提高产品的市场占有率,进而提高企业的销售增长率,拓宽企业发展的空间,增强企业的发展能力。

六、结论

经过上述分析,GK 公司应科学举债,资产负债率维持合理水平,既有效发挥财务杠杆的作用,又降低财务风险,增强偿债能力。提高产品的竞争力,扩大产品的市场份额,提高销售增长率,进而增强盈利能力。加强存货管理,更好地进行应收账款的管理,提高资金的使用效率,增强企业的营运能力。近年来,新型显示技术发展迅速,市场竞争异常激烈,企业生存面临挑战;在新形势下,GK 公司应立足市场、着眼未来、积极应对,在新技术、新产品的开发方面投入较大精力,并积极推动企业内部各部门协调配合与优化升级,做到企业可持续发展。

参考文献:

[1]包雨檬.关于财务报表分析的意义及局限性探讨[J].中国集体经济,2015(18).

[2]王卫.企业财务报表分析在财务管理中的应用[J].财经界,2015(01).

[3]徐俊敏.企业财务报表分析指标体系研究[J].现代商业,2016(12).

[4]张知.财务报表分析在企业财务管理中的作用[J].中国商论,2016(15).

[5]张泽敏.企业财务报表分析及运用[J].财经界,2015(16).

*本文获北京市教委社科计划重点项目“京津冀企业环境价值观的地区差异、影响因素及培育路径研究(编号:SZ20171000903)”资助。

(作者单位:北方工业大学经济管理学院)endprint

猜你喜欢

商业会计(2016年18期)2016-11-10

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

财税月刊(2016年7期)2016-10-11

商(2016年15期)2016-06-17

财经理论与实践(2014年1期)2014-04-02