高校内部审计监督与权力运行的博弈分析

2017-11-01 20:53■张霞

审计与理财 2017年9期

■张 霞

高校内部审计监督与权力运行的博弈分析

■张 霞

本文通过建立高校内部审计部门和权力行使人之间关于权力制约监督的博弈模型,对博弈双方的均衡策略进行了探讨。通过博弈建模和均衡策略分析发现,应通过健全法规制度体系以强化内部控制审计、以经济链为线索严格监督权力运行情况、积极开展审计项目以扩大审计监督覆盖面、重视审计结果的公开和运用、强化监督和惩处等措施促进博弈结果向着“严格审计监督,依法行使权力”这个理想的纳什均衡转换。

内部审计;权力制约;博弈论

李克强总理指出,审计工作要牢牢盯住公共资金使用,当好人民利益的“守护神”,念好权力运行“紧箍咒”,既不能让资金“趴在账上睡觉”,更不允许资金跑冒滴漏和被挤占挪用。2011年,刘家义审计长提出了审计的“国家治理论”,审计的目标和范围得到进一步扩展,审计职能得到更深层次的理解和发展。在这样的要求和形势下,审计工作要做到与时俱进,切实履行好监督职责,充分发挥审计监督“免疫系统”功能,使国家依法使用审计权力监督制约权力的作用得以体现,念好权力运行的“紧箍咒”,推进依法治国,保障经济社会健康运行。内部审计是审计“免疫系统”的一个组成部分,因其处于组织内部这一特殊性,使得其对组织架构、有关权力的制度安排等比较熟悉,对权力运行的风险点更加容易把握,审计监督的重点领域更加明晰。因此,在发挥审计对权力的制约和监督作用中,高校内部审计不能缺位,而要找准定位,完善审计监督制约方式,充分发挥作用,增强对权力制约效力。

一、高校内部审计发挥权力监督职能中存在的问题分析

(一)高校内部审计职能定位扩展能力不足,监督层次较低。

我国内部审计虽然已得到很大程度发展,但在适应国家经济发展需要、推动依法治国过程中,仍达不到国家治理的要求,审计监督层次还比较低。表现在实践工作中,一是高校审计职能注重对财务收支的监督,对职能扩展研究实践不足。二是审计人员对审计工作的认识层次不高,在思想上还没有将权力的制约监督与内部审计工作紧密结合。三是内部审计监督权威性不够,对权力的监督能力不足,审计监督效果有待提高。

(二)领导认识不足,对内部审计的理解和支持不够。

认识不到位,行动就不可能到位,内部审计工作尤其如此。认识是行动的先导,领导认识能否到位常常决定着审计工作能否如期正常开展。内部审计是高校内部控制的一个重要组成部分,由于其不直接参与高校内部经营管理活动的特点,决定了审计工作能否顺利开展取决于学校管理层对内部审计的重视程度。在审计工作中,存在着领导对审计工作认识不足,忽视内部审计,对内部审计不理解、不够支持的情况,自然无法发挥高校内部审计对领导干部权力制约和监督的作用。

(三)审计人员业务水平不高。

长期以来,高校内部审计主要集中在财务收支审计,对权力运行的监督审计还没有充分开展,有些学校甚至未开展经济责任审计,这其中不乏审计人员业务水平不足的原因。审计人员多数是财务出身,对财务收支的审计相对比较熟练,而对财务范围以外的审计是比较陌生的。特别是近年来,为适应国家依法治国的新要求,对权力的监督和制约方面的审计工作属于新领域,其业务水平仍有待进一步提高。

二、权力监督的博弈模型分析

权力监督的博弈模型就是从对审计监督双方的博弈中分析其相应的支付函数,找到均衡解,通过研究均衡解的实现路径,探讨导致权力失控的原因,分析审计监督制约权力运行的方式,达到对权力的监督和制约。

内部审计是高校内部控制系统的一部分,是学校的免疫系统,要在规范权力运行、反腐败工作中做到提前检查、提前预防,及时发现问题、纠正问题,促进学校不断完善管理,健康发展。从内部审计对权力制约机制的参与主体来看,审计监督权力运行博弈模型中,博弈的决策主体,即参与人有两个,一方是学校内部审计部门,另一方是行使权力的干部;参与人可以采取的行动分别有两个,内部审计部门的行动有严格审计监督、放松审计监督,行使权力的干部可以采取的行为有依法行使权力、滥用职权;假设博弈双方对另一方的选择、特征和行动的知识是知道的,符合共同知识假设;内部审计部门的战略有两个,即Ss={严格审计监督,放松审计监督},行使权力的干部的战略也有两个,即G g={依法行使权力,滥用职权}。假设权力干部滥用权力的收益是A,内部审计部门对滥用权力干部的处罚成本是B,内部审计部门的监督成本是C,当C<A+B时,内部审计部门与权力干部的审计监督博弈模型如下表所示:

?

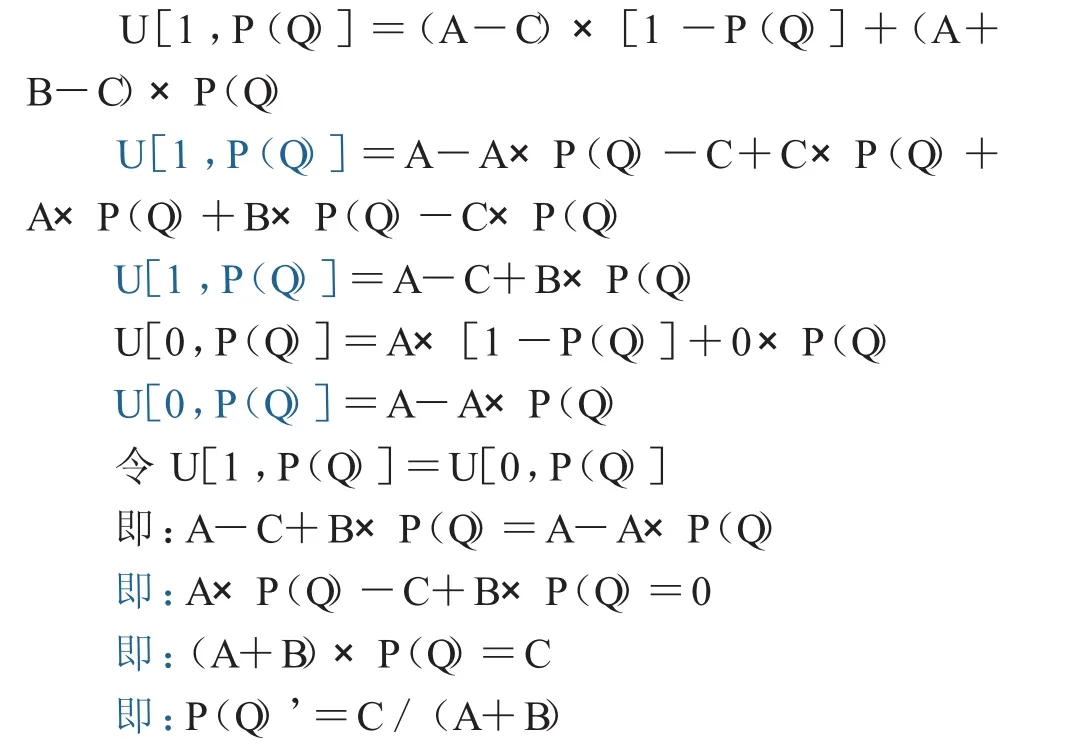

设 P(S)表示审计部门审计监督的概率,P(Q)表示权力干部滥用职权的概率。给定P(Q),审计部门选择严格审计监督P(S)=1和放松审计监督P(S)=0时的期间收益分别是:

将 P(Q)’用于审计实践中,当权力干部滥用权力的概率小于C/(A+B),审计部门的最优选择是放松审计监督。

同理,给定 P(S),权力干部依法行使权力的概率 P(Q)=0和滥用权力的概率 P(Q)=1时的期望收益分别是:

将 P(S)’用于审计实践中,当审计部门严格审计监督的概率小于2A/(2A+B),则权力干部的最优选择是滥用权力,当审计部门严格审计监督的概率大于2A/(2A+B),则权力干部的最优选择是依法行使权力。

综合以上分析可以得出,审计部门与权力干部审计监督博弈的混合战略纳什均衡是[P(Q)’=C/(A+B),P(S)’=2A/(2A+B)],即审计部门以2A/(2A+B)的概率选择严格审计监督,权力干部以C/(A+B)的概率选择滥用职权。

该博弈模型提示出审计部门对权力干部的权力制约监督效果不仅取决于 P(S)’,而且还取决于P(Q)’,审计部门强化对权力的监督制约,一方面要增大 P(S)’,另一方面要减少 P(Q)’。

三、审计监督制约权力的对策分析

通过以上博弈模型的分析,审计部门要从增大 P(S)’和减少 P(Q)’方面研究对策,做好对权力运行的监督和制约。

(一)建立健全法规制度体系,强化内部控制审计,加强审计监督力度。

监督不到位,是腐败现象易发多发的重要原因之一,因此,要把权力关进审计监督制度的笼子,让审计监督工作到位,必须建立健全法规制度体系,强化内部控制审计。强化内部审计,首先要加强对高校内部控制能力的审计和评价。通过对内部控制的充分性、有效性进行持续评估,建立健全自我约束、自我监督机制,以此建立健全法规制度体系,编好监督的笼子,将权力置于审计监督体系之中,促进高校加强内部控制、提高管理水平和经济效益,改进和规范内部管理的控制,发现控制漏洞,督促整改,解决权力运用制度上的缺陷。

(二)以经济链为线索严格监督权力运行情况。

发挥审计对权力的制约和监督,一方面要不断完善审计监督制度,明确监督细节,抓住监督的关键环节,提高审计监督技术手段,另一方面,在监督方式上,抓住经济链条,沿着资金运行轨迹开展审计。例如,在预算、立项阶段,审计时要检查项目预算论证过程资料,看预算编制是否经过充分论证,论证过程是否符合要求,责任是否明确,是否存在“一言堂”、领导一人说了算、重要资金使用、重大决策不集体研究的情况。项目立项的检查中,要注意查看立项手续是否完备,立项内容是否与预算一致,立项变更是否履行变更手续,立项变更是否同时对预算进行调整,立项和立项变更过程中,是否存在领导利用权力拒不履行相关程序、不办理必要手续的情况。审计项目中,权力的运行最终体现为经济活动,在资金的使用环节,要对资金是否按照既定用途合理使用进行检查。检查资金列支是否履行授权审批程序,看权力的使用是否相互牵制、得到约束;检查资金使用范围是否与预算立项相符,是否围绕项目目标进行,看是否存在利用职务权力乱开支、滥开支、谋取私利、故意改变资金用途的情况。检查项目完成情况,对项目成果进行检查评价,积极利用专家的工作,并在群众中进行调查了解,通过项目绩效评价核查权力运行的效率和效果。

(三)积极开展审计项目,扩大审计监督覆盖面,提出对权力监督的范围。

在运用审计加强对权力的制约和监督中,审计的对象即是权力运行的结果,因此,审计对权力运行的制约和监督最终是体现在审计项目中的。通过对审计项目的监督、评价,反映权力运行情况,通过发现问题、提出建议、整改落实达到规范权力运行的目的。在审计项目的选择和确定上,要有针对性,重点关注权力运行的重要环节。例如在决策环节,可对政策执行、经济责任、绩效进行审计。

(四)重视审计结果的公开和运用。

审计中,通过对发现问题进行处罚以及重大经济案件线索移送司法纪检监察机关这种组织程序,达到对权力滥用的威慑,起到约束权力的作用。因此,要发挥审计对权力运行的监督和制约作用,审计要有所作为,加大监督检查的覆盖面,不给权力滥用留生存的空间。

(五)监督、惩处要到位,审计缺位会导致权力滥用侥幸心理的进一步漫延。

内部审计要形成对权力监督的悬剑作用,监督和对发现问题的惩处一定要到位。内部审计监督工作到位的重要表现就是努力实现审计全覆盖,使审计工作不留死角,对权力的监督不留空隙,给腐败不留生存的空间,不给权力滥用留侥幸心理,对审计发现的问题依法依规进行惩处。

[1]张维迎.博弈论与信息经济学[M].上海人民出版社,2001.

[2]郭丹华,任旭.审计博弈分析及审计对策研究[J].经济纵横,2012,(6):188-189.

[3]胡有顺,戴玉平.企业内部审计博弈分析与对策研究[J].财会通讯,2008,(5):75-77.

(作者单位:西安文理学院)

*西安文理学院廉政研究专项项目LZ1606。

猜你喜欢

消费电子(2022年6期)2022-08-25

建材发展导向(2021年6期)2021-06-09

甘肃教育(2020年20期)2020-04-13

电影(2019年6期)2019-09-02

建材发展导向(2019年10期)2019-08-24

消费导刊(2017年20期)2018-01-03

现代商贸工业(2016年35期)2016-04-09

博客天下(2015年12期)2015-09-23

人间(2015年21期)2015-03-11

营销界(2015年22期)2015-02-28