建设用地资产负债表编制研究

——以上海市B区为例

2017-11-01 08:41陈光平王克强张洪武

中国土地科学 2017年8期

张 玮,陈光平,王克强,4,张洪武,王 瑞

(1.上海市地质调查院,上海 200072; 2.上海市国土资源调查研究院,上海 200072;3.上海财经大学公共经济与管理学院,上海 200433;4.上海财经大学公共政策与治理研究院,上海 200433)

土地经济

建设用地资产负债表编制研究

——以上海市B区为例

张 玮1,2,陈光平3,王克强3,4,张洪武1,2,王 瑞1,2

(1.上海市地质调查院,上海 200072; 2.上海市国土资源调查研究院,上海 200072;3.上海财经大学公共经济与管理学院,上海 200433;4.上海财经大学公共政策与治理研究院,上海 200433)

研究目的:研究建设用地资产负债表编制方法,探索适用于建设用地资产负债表的资产、负债具体内容和适宜的评估方法,提出建设用地资产负债表编制的政策建议。研究方法:基于文献研究法,明确建设用地资产负债表内涵和细目分类,并以上海市B区为例进行实证分析,进而提出开展建设用地资产负债表编制的政策建议。研究结果:(1)建设用地资产负债表包括资产、负债和净资产三部分;(2)建设用地资产负债表的核心是资产和负债的核算,要将建设用地按用途和功能分类,将负债根据成因分类并分别进行核算;(3)2014年B区内建设用地资源净资产总量为3581.03亿元,经济价值量为3669.13亿元,生态价值为-61.82亿元,建设用地负债价值为25.91亿元;(4)建设用地的生态价值和负债价值要引起重视。研究结论:建立建设用地资产负债表核算体系,可较为准确摸清地方土地利用和保护情况及效益水平,可以为地区进行土地规划、领导干部离任审计等提供数据基础。

土地经济;建设用地资产负债表;资源资产价值;资源负债价值

1 引言

中共十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》首次提出了“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”。2015年4月,《中共中央国务院关于加快推进生态文明建设的意见》中又重申了该要求。之后,2015年9月,中共中央、国务院印发的《生态文明体制改革总体方案》对探索编制自然资源资产负债表提出了比较具体的要求,其中包括构建土地资源、森林资源、水资源等的资产和负债核算方法,建立实物量账户,定期评估自然资源资产的实物量和价值量的变化情况。编制自然资源资产负债表,对领导干部自然资源资产离任审计,建立生态环境损害责任终身追究制有重要的作用[1-2]。

从20世纪60年代末开始,国际上开始对资源环境核算进行研究。澳大利亚、挪威等国家率先研究编制了自然资源环境核算表,将环境、自然资源分为实物资源和环境资源两大类,并进行了实物量核算,初步建立了实物核算体系。由联合国组织撰写的《环境经济核算中心框架体系》(System of Environmental-Economic Accounting Central Framework 2012,简称SEEA-2012)认为自然资源资产负债表应包括7个环境资产账户。而由于土地的管理方式特殊,国际上的土地账户并不适用于中国的情况[3-4]。在自然资源资产负债表框架的研究方面,国内部分学者认为自然资源资产负债表由实物量表、经济价值量表和综合价值量表构成,用以全面记录自然资源的现有数量、消耗、恢复以及人类活动对自然资源的影响[5-10]。通过自然资源资产负债表存量以及动态流量的分析,可以实现对经济发展成果的科学评估以及干部离任审计的优化。

研究自然资源资产负债表时,国内外学者一般将土地作为其中的一种资源进行研究[9],而专门研究土地资源资产负债表的不多。仅有的几篇主要研究了土地资源资产负债表的功能定位、核算对象、原则、范式、假设及编制设计框架,但实际编制方法的设计简化[11-12],无案例用以展示其编制的合理性及效果,且针对的是全部类型的土地。

目前关于建设用地的相关研究主要集中在建设用地的资产价值评估和土壤污染方面。从建设用地资源价值评估方面来看,部分学者提出建设用地资源价值评估需综合考虑经济价值和生态价值,可以应用防治成本法、工程费用法、替代成本法等间接市场法估算各类建设用地对生态服务的影响价值[13-20]。但对建设用地资产负债表的研究较为缺乏,而建设用地尤其是城市建设用地价值高,是城市最重要的土地资产,其资产负债表的编制有其特殊性,因此研究建设用地资产负债表编制的内容、方法、过程和存在问题等具有重要的理论与现实意义。本文基于现有文献的归纳总结,研究了适合于中国国情的城市建设用地资产负债表编制方法,并以上海市B区为例,编制了该区建设用地资产负债表。本文可为摸清中国土地资源现状及各类型土地面积及价值培养变化情况、强化土地管理中的环境责任意识、加强干部离任审计中土地管理及环境污染评价权重提供借鉴。

2 建设用地资产负债表的分类及构成

2.1 建设用地资产负债表的分类

建设用地资产负债表根据反映内容的静态或动态性可分为存量表和流量表,根据反映实物量或价值量分为实物量表或价值量表。存量表全面反映建设用地使用现状、开发利用程度、对自然环境的影响情况、土地污染情况等,而流量表则是反映各类用途用地的使用、破坏、恢复和增值等情况。实物量表统计了各类用途用地的资产和负债的实物面积,价值量表反映的是各类用途用地资产、负债和净资产的价值水平,直观的展示了土地资源在使用过程中带来的收益和损失。

本文认为建设用地资产负债存量表可以同时包括实物量和价值量[7-9],故不区分实物量表和价值量表,而流量表则可以分为实物流量表和价值流量表。

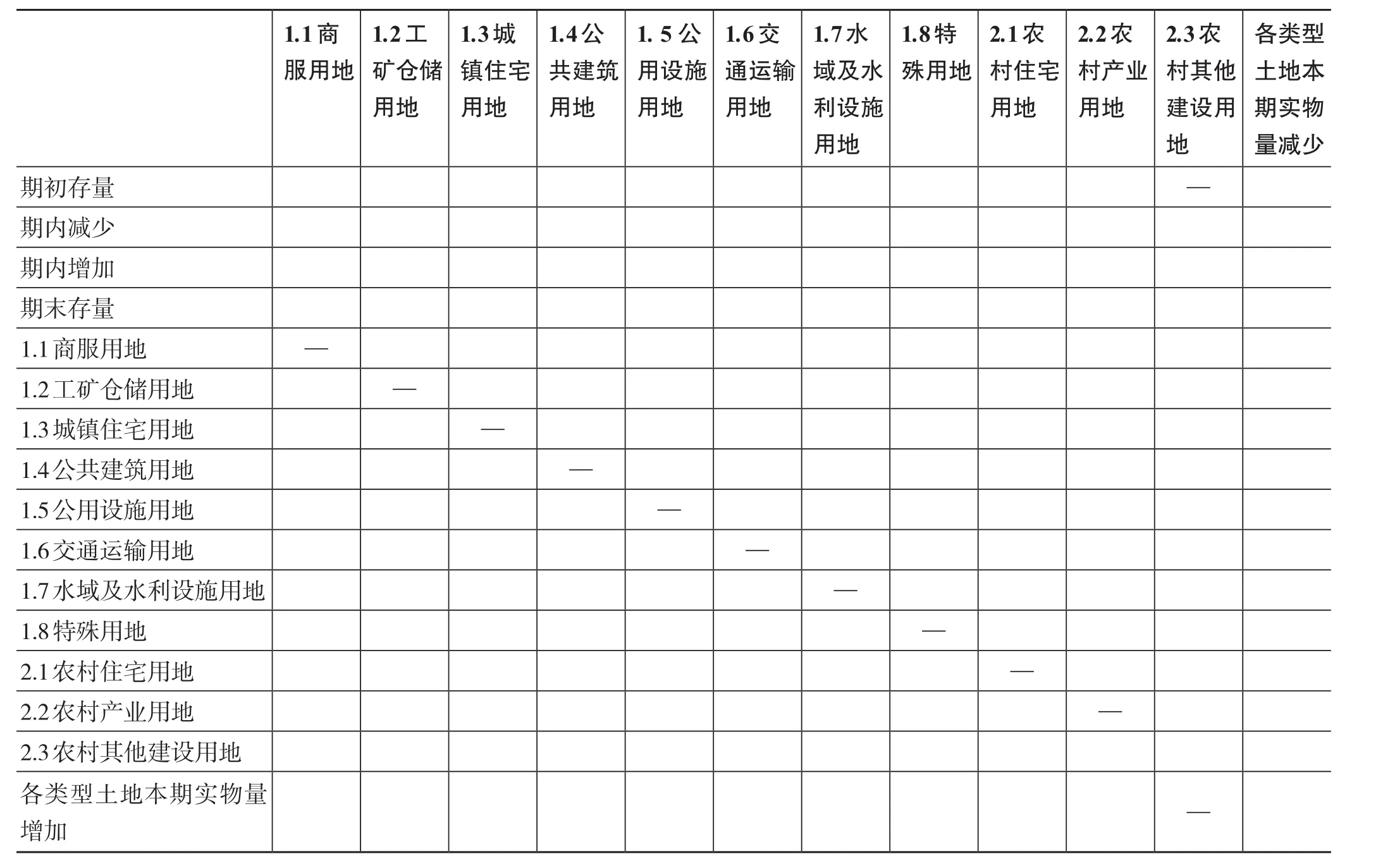

表1 建设用地资产实物流量表Tab.1 Construction land resource asset fl ow sheet

2.1.1 建设用地资产负债存量表 建设用地资产负债存量表可以认为是时点数据的报表,体现了期末土地资源的使用状态,包括了所有用地类型的实物量和价值量,考虑了土地资源的经济价值、生态价值和负债价值。

2.1.2 建设用地资产负债流量表 建设用地资产负债流量表反映的是土地资源在一个时间段内的实物量或价值量的变化,包括土地资源的用途转换、未利用地或者农用地的开发利用、价值的变化情况等。建设用地资产负债流量表的统计逻辑可以表示为:期末建设用地实物(价值)量=期初建设用地实物(价值)量+本期建设用地资源实物(价值)变动,包括建设用地资产实物流量表、资产价值流量表、负债实物流量表和负债价值流量表。表1为建设用地资产实物流量表,限于篇幅,其他流量表略。

表1中,前4行表示各类建设用地本期期初到期末的总体变动情况;后8行表示各类建设用地因期内转为其他类型建设用地而减少的量;最后一行数值是后8行的分列合计数,表示各类建设用地本期因其他类型用地转来而增加的量;最后一列数值是前11列横向数值的合计数,表示各类建设用地本期因转为其他类型用地而减少的量。

2.2 建设用地资产分类及价值确定

2.2.1 建设用地资产项目的分类原则 编制建设用地资产负债表,需要对建设用地进行进一步细分以识别土地资源使用情况和价值变化。在对建设用地分类时可以参考以下原则:

(1)准确体现不同用途土地的资产价值原则。不同用途用地所承载行业以及有关社会、经济、生态效益不同,会导致土地的实际收益水平有所差异,因此建设用地按用途进行细化可以最大限度地准确核算不同用地类型的资产价值。

(2)基于土地用途规模化分类原则。土地用途分类需要坚持规模集聚化的要求,部分散落在各个点的单类土地用地尽量归于周边最相似的用地。规模化是对土地资源资产负债表整体编制工作的成本效益比较后的结论,尽管细分各类用途用地有利于提高土地资源资产负债表的准确性,但是也需要考虑其细分后工作量会以几何基数增加。

(3)参考城市规划用途进行土地价值核算的原则。从城市土地价值角度来看,城市规划对地价有非常重要的影响。从最高最佳使用原则与土地合法利用来看,土地规划用途就是其未来真正的使用用途,故地价评估时需要对其未来已经确定的规划用途进行评估。本文认为,城市建设用地经济价值评估中,对于暂未规划转换用途的土地按照当前用途进行价值核算;但是对于已经有用途转换规划的土地,对接近改变用途时点的土地要适度考虑规划用途。如果核算周期比较短,应该以现实用途为主;如果核算周期比较长,且在本核算周期内用途确定要变化的要充分考虑规划用途。

(4)以现有土地用途分类标准为基础的原则。根据《土地利用现状分类》(GB/T 21010—2007)与《第二次全国土地调查技术规程》确定土地类别,这样可以比较清晰地进行土地用途区分,并有较好的数据来源。

2.2.2 建设用地资产项目分类 本文依据《第二次全国土地调查土地分类》的标准,将国有建设用地分为商服用地、住宅用地、工矿仓储用地、公共设施用地、公共建筑用地、交通运输用地、水域及水利设施用地及特殊用地,将集体建设用地分为农村住宅用地、农村产业用地和农村其他建设用地,具体见表2。

2.2.3 建设用地资产价值确定的原则 本文认为在建设用地资产负债表中对建设用地资产价值的核算需要考虑以下原则①本文认为建设用地价值包括经济价值和生态价值,没有考虑建设用地社会价值。现有很多研究认为建设用地有生产、生活和生态环境功能等,生产生活功能主要体现为经济价值,生态环境功能则体现为生态价值[28-29]。城市建设用地上的人口一般都享受社会保障,因此建设用地的社会保障功能在此不单独列入。:

(1)应综合核算建设用地经济、生态价值。建设用地资产价值核算应综合经济价值与生态价值等,包括土地自身使用价值和人类活动对其影响的价值。

(2)应综合核算土地资源实物量与价值量。土地在不同用途下的价值量存在很大区别,改变用途会导致其价值构成发生变化,从而改变土地资源资产价值。因此,需要同时关注各类用途土地的实物量的变化以及价值量的变化才能准确反映人类活动对土地资源的影响。

(3)应综合科学性与实用性选取核算方法。在科学编制土地资源资产负债表时,一方面要保证数据的真实、准确、完整,但是另一方面也应根据实际情况选取可操作性较强的核算方法。

表2 建设用地资产分类Tab.2 Construction land assets classi fi cation

2.3 建设用地负债的分类及价值确定

2.3.1 建设用地资源负债的内涵 高敏雪主张基于资源过度耗减来定义自然资源负债,建设用地资源过度消耗可以认为是建设用地的过度开发导致土地污染,同时人类生活产生的废物也会导致土地污染,则人类生活及生产活动产生的废弃物会对土地、土壤以及地下水造成严重的污染[6]。胡文龙等认为这些污染仅仅靠自然环境的生态系统很难在短时间内恢复,会给资源主体带来预期损失,因弥补损失需要承担相应的现时义务,就是“自然资源负债”或“土地资源负债”[9]。

2.3.2 建设用地负债分类 本文认为可以将建设用地负债分为以下几类:应付土地检测负债、应付土地污染治理负债、应付土地污染环境恢复负债、应付土地污染污名损失负债、应付土地污染健康损失负债等,如表3。根据建设用地的分类,应分别计算表2各类建设用地下的各项负债的价值,即得到各类建设用地的负债。

表3 建设用地负债分类Tab.3 Construction land debt classi fi cation

2.3.3 建设用地负债价值确定的原则 本文认为在建设用地资产负债表中对建设用地负债价值的核算需要考虑以下原则: (1)应综合核算建设用地因污染造成的直接损失和相关损失。直接损失包括监测负债、治理负债、环境恢复负债;相关损失包括“污名”损失负债、健康损失负债;且核算应该以直接损失为主[21]。(2)负债的计算是以恢复到没有污染时的成本为标准。因此有两种思路:一种是损失法,即修复土地污染所需要的成本;另一种是费用法,即防止土地污染发生需要的费用。(3)不计算相关罚金。在科学编制土地资源资产负债表时,只需要考虑损失负债,不需要考虑罚金的费用支出。

2.4 建设用地净资产

建设用地净资产是指土地所有者持有的建设用地资产减去建设用地负债的差额。中国建设用地所有权包括国家所有和集体所有,在地价评估时可以对国有建设用地和集体建设用地分别进行计算,其核算结果则可以统一为全社会建设用地净资产。

3 建设用地资产负债的价值评估方法

3.1 建设用地资产的经济价值评估

3.1.1 经营性国有建设用地资产的经济价值评估 经营性用地包括工矿仓储、商服、住宅等用地。本文认为目前在大部分城镇都建立了比较完善的基准地价体系、城镇地价动态监测体系以及城市交易地价体系,故本文认为应依据政府发布的基准地价、监测地价和交易地价这三种常见的地价指标对土地进行评估核算。公式如下:

式(1)中,A为土地资产价值量,P为区域同类型用地的平均价格,S为区域同类型用地的面积,i为第i类用地,i = 1,2,…,n。

3.1.2 公益性国有建设用地资产的经济价值评估 公益性用地包括公共建筑用地、公共设施用地、交通运输用地、水域及水利设施用地、特殊用地等。这类用地主要是为了公共基础建设而不在市场自由流通的用地,传统的土地估价方法很难适用于这一类用途用地的价值评估。本文采用机会成本法与土地估价相结合的方法用以确定其价值。

(1)公共建筑用地。根据《全国第二次土地调查》的土地分类,公共建筑用地包括机关团体用地、教育用地、科研设计用地、文体用地、医疗设施用地、慈善用地。通过调查研究发现,上海市政府对公共建筑用地评估有相应的要求,其中医疗用地参考办公用地基准地价的80%,科教用地参考办公用地地价的80%。一般来说,公共建筑用地的区位情况一般都比较好,靠近中心城区且周边主要为住宅用地、商业用地、办公用地。这类用地属于办公楼性质,可以以该区位的住宅用地、商业用地与工业用地的加权平均地价作为其机会成本。一般情况下,文体、科研、慈善用地基准地价不得低于同级别办公用地基准地价的80%,机关团体、教育、医疗卫生用地基准地价不得低于同级别办公用地基准地价的60%。

(2)公共设施用地。根据《全国第二次土地调查》的土地分类,公共设施用地包括公共基础设施用地与公园绿地等瞻仰景观用地。这一类用地的存在性是不可或缺的,且其用途很单一,政府在规划时主要考虑各区的基础设施的均衡、生态环境的平衡以及土地配置的合理性。此类用地的转换价值较低,其地价可以参照当地工业用地的平均价格来确定。

(3)交通运输用地。交通运输用地在地区经济发展中发挥着极其重要的作用,其作为地区经济发展和社会进步,提高生活水平的最基础的配套设施,其类似于基础设施用地,故可以当地工业用地地价作为参照。

(4)水域及水利设施用地。水域及水利设施用地无论在城市还是农村都是不可或缺的,其类似于基础设施用地,故也可以当地工业用地地价作为参照。

(5)特殊用地。特殊用地主要包括军事设施用地、使领馆用地、监教场所用地、宗教用地。这一类用地的机会成本很难评估,一般参照当地工业用地平均价格来确定。参数见表4。

3.1.3 集体建设用地资产的经济价值评估 集体建设用地主要是居民点用地,因此集体建设用地价值主要考虑住房保障价值,相应的补偿标准应该与住房保障价值相对应,可以采用住户放弃集体建设用地而选取新的住宅所接受的住房补偿来计量[18]。本文通过评估城镇的最低住房保障政策所体现的价值来评估集体住房保障价值。城镇保障住房包括公租房、廉租房以及经济适用房等;保障的价值主要体现在租房补贴、房价补贴等。本文参照公租房租金补贴来评估住房保障价值。公式如下:

式(2)中,Cv1为人均年住房租金补贴,Sv1为人均租房保障面积,Pv1为人均单位租房面积月租金补贴。另外,集体建设用地的住宅没有使用年限,可以认为是无限期使用,故本文在对租金补贴现值评估时采用无限年限法,折现利率选取最长期限国债利率。基于此,公式如下:

式(3)中,Pv2为住房保障价值,r为折现率,A为当地农村人口总数。

3.2 建设用地资产的生态价值评估

建设用地资产的生态价值评估方法不需要区分国有建设用地与集体建设用地,因为其管理方式并不影响建设用地对生态环境影响的价值。

3.2.1 公园绿地的生态价值评估

(1)水土保持功能价值。城市建设对土地自然的水土保持功能产生很大的影响,城市建设用地的混凝土土地很难提供水土保持的功能,而在有林木覆盖的公园绿地可以发挥水土保持的功能。

表4 非经营性建设用地评估修正表Tab.4 Non-pro fi table construction land resource adjusted coef fi cients

(2)固碳释氧功能价值。城市公园绿地中的植物进行光合作用,通过吸收二氧化碳、释放氧气,从而对城市生态环境发挥着重要的作用。

(3)净化环境功能价值。城市公园绿地同时发挥着净化空气环境的功能,可以吸收二氧化硫、二氧化氮及烟尘。城市公园绿地对净化环境的价值也应该予以重视。

本文对城市公园绿地的生态价值评估借鉴了现有的研究成果[13],绿地生态价值评估可以通过将单位面积的绿地的生态功能价值参数与总和绿地面积相乘来计算其生态系统服务价值,公式为:

式(4)中,V绿为绿地生态价值,j = 1,2,…,m,Sj为第j类绿地的面积,k = 1,2,…,l,Ejk为第j类绿地第k类环境功能的单位生态价值。

3.2.2 其他建设用地生态价值评估

(1)废气排放治理虚拟成本。本文借鉴现有的研究成果对建设用地生态价值进行价值评估,通过工程费用法来评估建设用地对大气的生态影响价值。对各类用途用地分别进行生态价值评估。建设用地产生的污染气体对大气环境的价值影响采用工程费用法,本文以住宅用地为例,评估公式为:

式(5)中,Q住1为居民生活排放的污染气体对生态环境的价值(元);z = 1,2,…,n,q住z为居民点第z种污染废气排放量(t);P住z为第z种污染废气的平均治理价格(元/t)。

(2)氧气消耗虚拟成本。住宅用地同时也消耗大量氧气,会影响生态价值,本文采用工业制氧法来进行评估:

式(6)中,Q住2为居民生活消耗氧气对生态环境的价值(元);q住2为居民生活活动消耗的氧气的量(t);P住2为工业制氧的平均成本价格(元/ t)。

综上所述,居民用地对大气环境的影响的价值为:

其他用途的建设用地生态价值评估方法与住宅用地生态价值评估方法类似,篇幅限制,在此不予详细说明。

3.3 建设用地的负债价值评估

建设用地负债价值评估方法也不需要区分国有建设用地与集体建设用地,本文认为该评估主要考虑建设用地的污染程度和单位治理成本,不考虑其是属于国有土地还是集体土地。主要方法有修复费用法、防护费用法以及影子工程法。依据成本法原理,认为承担修复或者防护污染的成本的现时义务就是建设用地的负债价值。

以环境保护部和国土资源部公布的《全国土壤污染状况调查公报》[22]为基础对上海市现有的污染土地面积进行估算,并借鉴中国科学院地理科学与资源研究所环境修复研究中心对中国目前土地修复的研究得出的修复费用数据,来评估建设用地负债的价值量,公式如下:

式(8)中,w为污染土地类型,w=1,2,…,t,Fw为第w类用地的负债价值,S负w为第w类用地实物量,P负w为第w类用地污染治理的单位成本,θ负w为第w类用地污染比率。

2014年由国土资源部公布的《全国土壤污染状况调查公报》显示,中国重污染企业用地中的超标点位数为36.3%,工业废弃地的超标点位数为34.9%,工业园区超标点位数为29.4%,交通用地超标点位数为20.3%,耕地点位超标率19.4%。

4 案例研究

4.1 上海市B区概况

B区地处上海市中心城区,其2014年底有土地5542.86 hm2,其中农用地15.53 hm2,建设用地5365.78 hm2,未利用地161.56 hm2。

4.2 上海市B区2014年建设用地资产负债价值的核算

根据以上的分析,应用二调数据、《上海市统计年鉴》、《中国统计年鉴》等资料,对B区相关资产进行核算(结果见表5,限于篇幅,不列示具体计算方法,在此只列示结果)。

4.2.1 经营性国有建设用地经济价值核算 2014年商服用地经济价值量为574.15亿元,工矿仓储用地经济价值量为128.47亿元,城镇住宅用地经济价值量为2542.79亿元。

4.2.2 公益性国有建设用地经济价值核算 2014年,公共设施用地为44.64亿元,公共建筑用地为211.33亿元,交通运输用地经济价值为102.01亿元,特殊用地为1.61亿元。

4.2.3 集体建设用地经济价值核算 集体建设用地主要是农村宅基地,2014年集体建设用地面积为141.74 hm2,经济价值量为68.04亿元。

4.2.4 建设用地生态价值核算 (1)城市公园绿地生态价值。2014年区域内公园绿地的实物量为342.52 hm2,生态价值量为1.351亿元。(2)其他建设用地生态价值。建设用地的生态价值主要包括能源消耗过程中的氧气消耗、二氧化碳排放以及其他污染气体的排放所需要的治理成本,将各类用地的以上价值相加,得到各用途的价值量。

4.2.5 建设用地负债核算 建设用地负债评估借鉴2014年发布的全国土地污染调查结果,以及土地污染修复费用研究成果(450万元/hm2),可以得出建设用地负债为25.91亿元。

4.3 上海市B区建设用地资产负债表(存量表)的编制

对该区2014年的建设用地资产、负债和净资产进行核算,得出了上海市B区建设用地资产负债存量表(表5)。

结果表明该区建设用地2014年年末资产经济价值为3669.13亿元,生态价值量为-61.82亿元,资产价值总量为3604.94亿元;负债总额为25.91亿元,净资产总额为3581.03亿元,即在考虑负生态价值和因环境污染等导致的可能的资产价值损失外,2014年该区各类建设用地实际的净价值仅为3581.03亿元。负生态价值与负债价值都是未来该区要重点予以消除的影响,尤其需要履行产生负债的相应类型的用地的修复义务。

5 结论与启示

5.1 研究结论

(1)本文对土地资源资产负债表相关研究进行了讨论,可以看出,目前对土地资源资产的价值构成的认识还不一致,建设用地资产负债表的构成尚需进一步研究。本文认为建设用地资产负债表需要包括建设用地实物量表和价值量表、存量表和流量表;资产负债表包括资产、负债及净资产,资产价值量包括经济价值量和生态价值量,且净资产=资产-负债。

(2)本文认为建设用地资产和负债的实物量和价值量的核算中,都要充分利用现有统计数据,充分考虑选择合适的建设用地分等定级的方法,以区或镇为核算单位进行实物量的统计和价值的评估,并充分考虑经营性建设用地、公益性用地以及集体建设用地的经济意义与生态意义。因此该报表的编制可由国土资源管理部门牵头,联合统计部门、工商管理部门、农业管理部门等共同协作完成。

(3)根据报表编制结果,以上海市B区为例进行了案例分析。通过相关部门获取建设用地相关数据,并进行价值评估,得出了建设用地资产负债表的结果,并从中发现各类建设用地的净价值及需重点解决的负生态价值与负债价值所涉及的建设用地类型及面积。

表5 2014年上海市B区建设用地资产负债存量表 单位:hm2,108元Tab.5 Construction land resource stock balance sheet of B district in Shanghai in 2014 unit: hm2,108 yuan

5.2 研究启示

(1)本文提出了建设用地资产负债表编制方法,报表包括建设用地实物量表和价值量表、存量表和流量表;该表由建设用地的资产、负债和净资产构成。设计报表过程中,借鉴了现有关于自然资源资产负债表编制的研究成果,尽可能全面考虑了未来纳入自然资源资产负债表时的衔接性,这为编制水资源等其他资源资产负债表提供了思路。

(2)本文的建设用地资产负债表包括了实物量、价值量,更考虑了某一时点资产、负债和净资产的存量表和某一段时期内反映资产、负债变化的流量表,以此为基础,可全面动态地考核领导干部在建设用地决策和管理上的政策绩效,可借此逐步完善领导干部土地保护、环境责任离任审计制度,形成一套比较成熟、符合实际的审计规范,促进生态环境安全,提高生态环境质量。

(3)上海市B区的生态价值和负债对建设用地造成了负面影响,要分析其原因,可能其他区域也有类似问题的存在,上海市探索解决之路,可为其他区域提供借鉴。

(References):

[1] 人民出版社. 中国共产党第十八届中央委员会第三次全体会议文件汇编[M] . 北京:人民出版社,2013.

[2] 国务院办公厅. 编制自然资源资产负债表试点方案[EB/OL] . https: //www.gov.cn/,2015-11-17/2017-06-18.

[3] Australian System of National Accounts. Table 10. National Balance Sheet, Volume/Real and current prices-as at 30 June 2013[EB/OL] .http: //www.abs.gov.au/AUSSTATS/abs@.nsf/DetailsPage/5204.02011-12,201,2012-02-11/2017-06-18.

[4] United Nations, European Commission, Food and AgricultureOrganization, International Monetary Fund, Organization for Economic Cooperation and Development, the World Bank. System of Environmental-economic Accounting 2012: Central Framework[EB /OL] .https: //unstats.un.org/unsd/envaccounting/seeaRev/SEEA_CF_Final_en.pdf,2014-12-31/2017-06-18.

[5] 封志明,杨艳昭,李鹏. 从自然资源核算到自然资源资产负债表编制[J] . 中国科学院院刊,2014,(4):449 - 456.

[6] 高敏雪. 扩展的自然资源核算——以自然资源资产负债表为重点[J] . 统计研究,2016,(1):4 - 12.

[7] 耿建新,胡天雨,刘祝君. 我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA 2008和SEEA2012为线索的分析[J] . 会计研究,2015,(1):15 - 24.

[8] 陈玥,杨艳昭,闫慧敏,等. 自然资源核算进展及其对自然资源资产负债表编制的启示[J] . 资源科学,2015,(9):1716 - 1724.

[9] 胡文龙,史丹. 中国自然资源资产负债表框架体系研究——以SEEA2012、SNA2008和国家资产负债表为基础的一种思路[J] .中国人口·资源与环境,2015,25(8):1 - 9.

[10] 杨海龙,杨艳昭,封志明. 自然资源资产产权制度与自然资源资产负债表编制[J] . 资源科学,2015,37(9):1732 - 1739.

[11] 姚霖,余振国. 土地资源资产负债表编制问题管窥[J] . 财会月刊,2016,(21):84 - 88.

[12] 李志坚,耿建新,肖承明. 土地资源资产负债表编制的实践探索——以宁夏永宁县为例[J] . 北方民族大学学报,2017,(3):142 - 144.

[13] 彭建,王仰麟,陈燕飞,等. 城市生态系统服务功能价值评估初探——以深圳市为例[J] . 北京大学学报(自然科学版),2005,41(4):594 - 604.

[14] 黄安,许月卿,郝晋珉,等. 土地利用多功能性评价研究进展与展望[J] . 中国土地科学,2017,31(4):88 - 97.

[15] 王兆林,杨庆媛,王娜. 重庆宅基地退出中农民土地收益保护研究——基于比较收益的视角[J] . 中国土地科学,2016,30(8):47 - 55.

[16] 庄少勤. “新常态”下的上海土地节约集约利用[J] . 上海国土资源,2015,36(3):1 - 8.

[17] 揣小伟,黄贤金,许益林. 农村集体建设用地基准地价初步研究——以安徽省良玉村为例[J] . 经济地理,2012,32(2):121 - 126.

[18] 崔宇. 集体建设用地定级估价核心技术问题探讨[J] . 中国土地科学,2013,27(2):67 - 72.

[19] 胡银根,张曼,魏西云,等. 农村宅基地退出的补偿测算——以商丘市农村地区为例[J] . 中国土地科学,2013,27(3):30 - 35.

[20] 董家华,舒廷飞,谢慧,等. 城市建设用地生态服务功能价值计算与应用[J] . 同济大学学报(自然科学版),2007,(5):636 - 640.

[21] 艾东,朱彤,乐小芳. 污染土地价值评估问题探讨[J] . 生态环境学报,2010,19(5):1253 - 1260.

[22] 环境保护部,国土资源部. 全国土壤污染状况调查公报[J] . 国土资源通讯,2014,(5):10 - 11.

Study on the Construction Land Resource Balance Sheet: A Case Study of B District of Shanghai in China

ZHANG Wei1,2, CHEN Guang-ping2, WANG Ke-qiang3,4, ZHANG Hong-wu1,2, WANG Rui1,2

(1. Shanghai Institute of Geological Survey, Shanghai 200072, China; 2. Shanghai Institute of Land Resource Survey,Shanghai 200072, China; 3. School of Public Economics and Administration, Shanghai University of Finance and Economics, Shanghai 200433, China; 4. Institute of Public Policy and Governance Research, Shanghai University of Finance and Economics, Shanghai 200433, China)

The purpose of this paper is to develop the method of land resource balance sheet establishment, to explore the assets, specific contents and evaluation approach that are suitable for the balance sheet, and then to put forward advice on the construction land resources balance sheet. The research methods are as follows: based on literature research, weclarify the contents and sub types of balance sheet, take Shanghai as an example for empirical analysis, and finally draw the implications fort the balance sheet construction. The results show that 1)the balance sheet of construction land is composed of assets, debt and net assets; 2)the core of the balance sheet is assets and debt accounting. Construction land should be classified by purpose and function, and debt should be calculated according its causes; 3)the total net assets of the construction land resources in the study area in 2014 was 358.103 billion Yuan, the economic value was 366.913 billion Yuan, the ecological value was -6.182 billion Yuan, and the construction land debt value was 2.591 billion Yuan;4)the ecological value of construction land and the value of its debt should be considered seriously. In conclusion, it is important to establish a balance sheet of construction land to reflect the local land use situation and its effectiveness and provide basic data for land use planning and the cadre departure audit.

land economy; balance sheet of construction land resources; resource assets value; resource debt value

F301.3

A

1001-8158(2017)08-0032-12

10.11994/zgtdkx.20170824.091254

2017-03-01;

2017-07-06

国家社科基金项目“经济发达地区建设用地管理模式从增量化向减量化转轨机理及政策研究”(15BJL159);国家社科基金项目“经济发达地区建设用地系统减量化绩效(PCLSD)的理论、实证和政策建议研究”(17BGL158);上海市教育委员会科研创新项目“地方政府经营土地政策对城镇化的影响及改革研究”(15ZS038);上海市社科基金项目“基于自然生态空间视角的中国全国和典型省份环境税制度构建和政策模拟研究”(15GJ017)。

张玮(1979-),男,江苏淮安人,博士,高级工程师。主要研究方向为土地经济和土地规划。E-mail: zhangiwei79991@163.com

王克强(1969-),男,甘肃庄浪人,博士,教授。主要研究方向为土地经济与政策。E-mail: wkqlhm@163.com

(本文责编:戴晴)

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

海峡姐妹(2018年3期)2018-05-09

自然资源情报(2017年2期)2017-11-26

自然资源情报(2017年1期)2017-11-26

中国经济周刊(2017年19期)2017-05-23

中国工程咨询(2017年8期)2017-01-31

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06