看房企如何玩转资金地图

2017-11-07 07:00刘佩佩石晓晶

中国房地产·市场版 2017年9期

刘佩佩+石晓晶

2016年下半年以来房地产市场的调控层出不穷,同时金融去杠杆导致房企融资渠道不断收紧和规范化。在新的金融政策下,房地产行业或将进入限制性发展新周期,房企的融资策略将成为企业未来成败的关键。

一、银行贷款:增速明显放缓,严控短期难破

1.房地产开发贷个位增长,地产开发贷大幅收紧

银行信贷一直是国内房地产企业快速拓展的重要支撑,在近年来房企的资金来源结构中,银行贷款始终占据着一个较高的比例。2017年以来,公司债、信托、土地款融资等多方融资渠道不断收紧,银根收紧迹象愈趋明显,银行贷款作为房企资金来源的重要性重回视线。但银监会4月份连续下发银行业风险防控文件,将房地产风险列为重点排查领域,银行贷款作为房企融资的重要渠道也或将弱化。

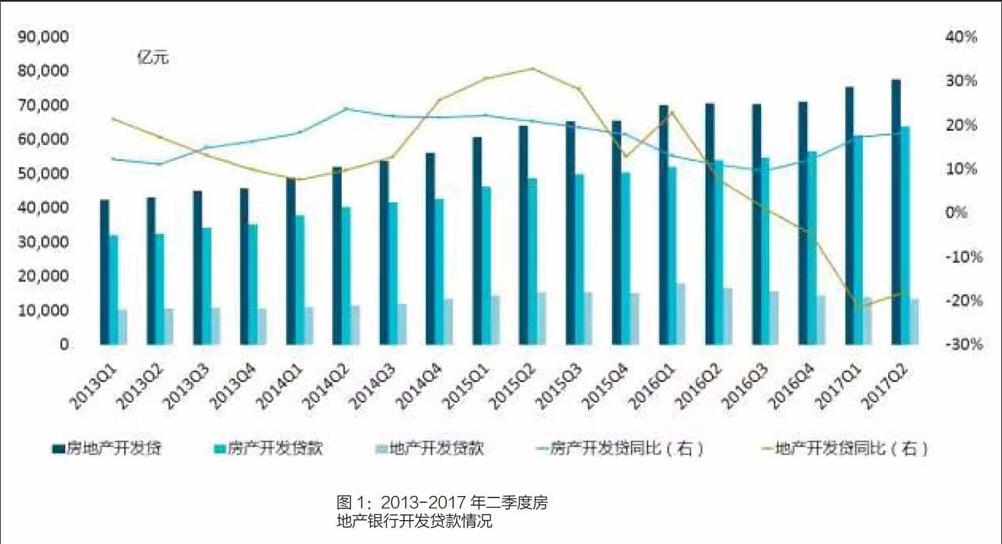

2013年以来,全国房地产开发贷贷款余额稳步增长,但增速却从2016年1季度以来持续回落,2016年三季度更是首度下滑至个位增长7.6%。2017年2季度,房地产开发贷余额7.76万亿元,同比增长9.8%,比上年同期下滑0.4个百分点,银根收紧迹象明显。分项来看,房产开发贷款6.4万亿元,同比增长18.3%,连续三季小幅回升;地产开发贷款1.36万亿元,同比下降17.9%,土地款融资收紧效果显著(见图1)。

2.有保有压,保障性住房开发贷保持较高增速

持续加大刚需、棚改、保障性住房等项目贷款支持力度。围绕棚改、公租房、廉租房等保障性住房的建设力度持续加大,2017年,住建部在《住房城乡建设事业“十三五”规划纲要》的指导下,进一步将加快公租房竣工和分配入住作为重点,要求年内完成公租房新增分配200万套的任务,持续加大保障性住房的供应力度,并从资金补助和信贷支持等方面加大支持力度。2017年2季度,全国保障性住房开发贷款2.97万亿元,同比增长36.2%,同比下降6个百分点,且较上月有所回落,但总体来看,其增速持续高于其他各类开发贷款,有保有压,分类监管(见图2)。

二、房地产信托:规模持续扩大,集合信托成主流

1.房地产信托升温明显,规模大幅提升

从房地产信托发行规模来看,房地产信托融资规模持续回温。2016年,受国内融资环境较为宽松以及调控政策影响,房地产信托余额占比则呈现逐季下滑态势。2017年以来,由于传统融资渠道全面收紧以及企业对资金渴求,房地产信托优势得以凸显,呈逐步升温趋势。截至2017年一季度末,我国房地产信托余额为1.58万亿元,占比升至8.43%,同比增长22%,新增规模2328亿元,同比增长53%,房地产信托新增规模整体呈增长趋势,表明房地产领域依旧是信托资金重要投向领域之一(见图3)。

2.集合信托为主要来源,占比超60%

从房地产信托构成来看,集合信托构成信托主要来源。从2016年2季度开始,新增集合房地产信托规模超过新增单一资金房地产信托,成为主要组成部分。2017年1-5月份,集合资金房地产信托发行规模为1428亿元,去年同期为854亿元;成立规模为938亿元,去年同期为670亿元,同比增长超四成。具体来看,1-5月份集合资金房地产信托成立规模分别为105亿元、89亿元、235亿元、169亿元、340亿元,5月份集合信托增长显著。

未来信托公司对房地产融资项目将更为谨慎,房地产信托融资将难度加大,主要是5月下旬,银监会下发《2017年信托公司现场检查要点》,针对房地产信托的监管正在趋严。

三、股权融资:二级市场融资受阻,加大合作创新融资方式

1.证券市场融资全面收紧,“明股实债”叫停

2017年,房企融资渠道全面收紧,2月分中国基金业协会发布《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》,其中明文规定名股实债的方式受让房地产开发企业股权将不予备案,房企在证券市场的股权融资难度徒增,房企加大合作力度,通过联合拿地、定向增发、股权出售以及引入战略投资者等方式,获得企业运营资金,有效降低企业的资产负债水平。

2.房企加强合作力度,以股权换资金

随着融资成本的不断上涨,房地产企业积极寻找低成本融资渠道,融资方式更加多元化。2017年上半年,部分房企通过股权合作获取资金,有效缓解企业较高的资产负债率。如中国恒大通过引入战略投资者先后两轮共计融资700亿元,合计占恒大地产扩大股权的26.12%,对其资金形成有效补充,其净负债率进一步下降。

四、债券融资:公司债全面叫停,海外债迎来爆发

1.国内融资:政策全面收紧,公司债停发

2016年,迎来债券发行高潮,但随着企业通过债券市场融资规模的扩大,企业杠杆不断加大,叠加风险事件频发,引发市场及监管部门对信用风险的担忧,监管机构开始收缩房地产杠杆,相关部门出台收紧企业债券发行的政策。2016年11月11日,发改委针对房地产企业进一步提出收紧债券发行政策,严格限制房企发行债券融资,用于商业性房地产项目,继续支持各类企业发行企业债用于保障性住房和棚户区改造项目;对一般安置型住房建设项目,按照去库存、惠民生的总体原则,分类对待,因城施策;加强信息披露和中介机构管理。自此之后以公司债为主的债券融资基本上全面叫停,房企直接融资规模有所下降。

2017年,债券市场在去杠杆、防风险、强化监管的背景下,上半年并未有房企成功发行公司债。房地产企业为保证资金健康,将目光逐渐转向海外,境外融资规模不断增加。

2.海外融资:融资规模大幅提升,同比增速超7倍

在监管部门对房企融资实施严格监管的背景下,部分房企融资目标从境内转向境外。

从融资规模来看,2017年上半年,内地房地产企业海外债券规模超250亿美元,同比增长738%,处于近几年的高位,成为房企融资的重要途径之一。

从融资渠道来看,房地产企业海外融资地主要为香港和新加坡,融资成本集中在4%-7%之间。

海外发债利息在4-7%之间,成本较国内公司债偏高。如恒大6月22日公告成功发行38亿美元债券,加上要约交换债券28.24亿美元,总计发行66.24亿美元,创中国企业境外发债金额新高;债券利率在6.25%-8.75%之间,较其2016年的境内债券7%以内的利息高,但其最低6.25%的年利率远低于要约交换债券12%的年利率,有效降低融资成本支出;从融资年限来看,8年期债券占比超七成,有效降低了恒大的短期偿债压力(见图4)。

五、资产证券化:产品规模加速扩容,基础资产类型多元创新

在房地产市场进入增量存量并重、甚至重点盘活存量的时代,将存量资产有效变现将显著增强经营性资产的资金回报。2017年,房地产资产证券化的进程明显加快,房地产企业的资产证券化产品主要以ABS为主,而且基础资产类型也日益丰富(见图5)。

资产证券化产品规模增长明显。2017年上半年房企资产证券化规模不断扩大,融资规模超过50亿元的ABS产品增加明显,如华夏幸福先后通过两次资产证券化获得100亿元的融资额度。在融资渠道收紧的背景下,资产证券化作为创新融资工具成为房企的融资新途径,一方面有利于房企资产负债结构优化,另一方面降低融资成本、提高收益率。

资产证券化基础资产品种不断创新,各类“首单”产品不断涌现:如华夏幸福在3月发行国内首支园区PPP项目资产证券化产品,成功为企业融资7.06亿元;世茂2017年度第一期资产支持票据项目获批,為国内首单商业地产公募资产证券化项目;金地在2017年5月推出了国内首单文化创意园区资产证券化产品,成功募集4.2亿元,有效缓解其项目开发的资金压力。

六、结语

2017年上半年,除了依靠传统的银行贷款获外,信托、海外债券等一定程度缓解了企业资金压力,同时房地产企业积极推动存量资产证券化,全方位提高融资效率、降低融资成本,一定程度上增强了企业的综合竞争力。综合来看,在房地产融资渠道全面收紧的背景下,房地产企业的融资成本有所上升,融资渠道多元化,融资模式不断探索创新。endprint

猜你喜欢

中国商论(2019年8期)2019-07-14

中国外汇(2019年9期)2019-07-13

经济技术协作信息(2018年32期)2018-11-30

中国公路(2017年6期)2017-07-25

金融理财(2014年11期)2015-01-19

山东大学法律评论(2014年0期)2014-08-07

河北金融年鉴(2014年0期)2014-02-27