证券市场多层次传递型内幕交易犯罪认定难点研析及理论辨正

2017-11-09 02:47陈晨

河南财经政法大学学报 2017年6期

陈 晨

(上海市人民检察院 金融检察处,上海 200020)

证券市场多层次传递型内幕交易犯罪认定难点研析及理论辨正

陈 晨

(上海市人民检察院 金融检察处,上海200020)

多层次传递型内幕交易主体认定应摒弃“身份要件”思路,以行为作为识别基础;内幕交易行为应含“利用”内幕信息要件,综合判断交易异常性,采用法律推定规则予以认定;应结合内幕信息要素特征,区分传递中信息变化乃至失真的实质性影响;对不同类型知情人的内幕交易行为模式宜作统一规制,以相关证券交易实际发生作为刑事追责的前提条件。未参与交易获利的内幕信息传递人员、多层传递中初始信息传递人员均有相应的违法所得计算规则。适用推定认定传递型内幕交易行为应遵从其法定认知路径并严守适用界限。

内幕交易;多层次传递;罪质;罪量;推定

一、多层次传递型内幕交易之认定疑难

内幕交易作为最主要的证券违法犯罪样态,一直是证券市场行政执法和刑事追责的重点。随着证券市场发展创新,内幕交易这一“传统型”违法犯罪行为也在不断变化发展,其中多层次传递型内幕交易发案占比上升明显,引起证券监管和刑事司法机关的共同关注*根据《中华人民共和国刑法修正案(七)》第二条对《刑法》第一百八十条第一款进行了修改,增加了“明示、暗示他人从事上述交易活动”这一行为方式。从语义上看,所谓“示”即为“建议”,因此刑法修正案将内幕交易犯罪行为方式进行了扩展,包括泄露和建议(即明示、暗示)。本文中的“信息传递”,涵盖泄露内幕信息和建议他人从事相关证券交易,是一种更宽泛意义上的信息传递。。

所谓多层次传递型证券内幕交易,包括“多向传递”和“多级传递”两大类,多向传递主要是指知悉内幕信息的内部人员(信息源)将信息传递给多个主体的行为;“多级传递”主要是指内幕信息经同一信息源进行层次性的次第传递[1]。近年,行政和司法实践中还出现了“多向传递”和“多级传递”的竞合案例(如图1所示),案件呈现出主体多元化、手段隐秘化的特点,司法审查难度增加。另一方面,学术观点分歧在多层次传递型案件认定中暴露得更加充分,此类案件成为内幕交易犯罪理论和实务研究的宝贵样本。本文立足于刑事司法实践,基于罪质要素和罪量要素、刑事推定等理论探讨,对实务中的认定难点梳理研究,并提出相关立法建议。

图1 多向传递与多层传递竞合情况图示

二、多层次传递型内幕交易罪质要素之析

所谓罪质,即犯罪本质,是指某一行为之所以构成犯罪的内在根据与特质。对于犯罪本质的争论可谓旷日持久,主要有权利侵害说、法益侵害说、义务违反说等不同观点,而通说采取法益侵害说[2]。具体到个罪,鉴于内幕交易是指行为人使用未公开的、具有重要性的信息在证券、期货交易中获利的行为,是利用不公平的信息优势谋取不正当利益[3],其犯罪本质是对信息优势的滥用和对市场公平的破坏。罪质要素体现了行为社会危害性和行为人人身危险性的统一*陈兴良教授认为:关于表明行为侵害法益的质的构成要件是犯罪构成的本体要件,包括罪体与罪责。罪体是犯罪构成的客观要件,罪责是犯罪构成的主观要件,两者是客观与主观的统一。参见陈兴良:《作为犯罪构成要件的罪量要素——立足于中国刑法的探讨》,《环球法律评论》2003年第8期,第276页。,须从主体要件、主观故意、客体信息特征等方面加以勾勒,下文针对实务难点进行逐一分析。

1.主体认定基于“身份要件”进路抑或“行为要件”进路。(1)“身份要件”认定进路的尴尬局面。内幕交易的主体要件是构建内幕交易法律规制的起点,也是理论探讨关注的焦点之一。相较于内幕人从事证券交易的情况,传递型内幕交易行为主体更加多样化、分散化,且近来实践中内幕信息传递的范围逐渐由亲戚和密友的小圈子向外扩张,主体认定更加复杂。

涉嫌内幕交易行为主体的不断多元化直接推动了我国法律规范的发展。1998年《证券法》将禁止内幕交易的主体限定为“内幕信息的知情人员”,并对知悉证券交易内幕信息的知情人员范围进行了限定;2005年修订后的《证券法》拓展了对内幕交易规制的主体人员,由“知情人员”改为“知情人和非法获取内幕信息的人”,以严密法网;2012年最高人民法院、最高人民检察院《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《内幕交易司法解释》)中,明确阐释了“内幕信息知情人员”和“非法获取内幕信息的人员”的范围*其中,非法获取内幕信息的人员,不仅包括“利用窃取、骗取、套取、窃听、利诱、刺探或者私下交易等手段获取内幕信息的人员”,还包括知情人的近亲属、关系密切人员,以及在内幕信息敏感期内与知情人接触联络的人员。。当前我国行政、刑事司法实践中认定思路是遵循“身份要件”的思路,但是经常面临尴尬局面。

其一,“知情人”和“非法获取内幕信息的人”两个主体概念存在逻辑上的混乱,无论从语文涵义还是从词语逻辑上考察,“非法获取了内幕信息的人”都应属于“知情人”[4],将两个具有包涵关系的概念并列显然不妥。其二,多层次传递型案件中,信息接受者并非都是采取不法手段盗取内幕信息,内幕信息知情人员的近亲属或者与其关系密切的人被动获悉内幕信息屡见不鲜,司法解释因此不得不突破“非法获取”的通常语义进行解释*有学者对其作出解释,所谓非法获取是指“不该获得而获得”,即行为人与内幕信息之间并无职务或业务上的紧密关系,行为人属于被相关法律法规禁止接触或获取证券、期货交易内幕信息的人员,申言之,“不该获得而获得”是对特定范围内幕信息知情权的违背。参见刘宪权:《金融犯罪刑法学新论》,上海人民出版社2014年版,第346页。。其三,“身份要件”的认定方法在涵盖范围内仍有漏洞。举个简单的例子,内幕信息知情人A将信息传递给B,B又传递给C,C和A无接触,C利用信息进行了证券交易,A和B均未进行证券交易(传递链如图2)。B基于《内幕交易司法解释》第二条第三款可明确其“非法获取证券内幕信息的人员”身份,B和C的刑事责任也应当予以认定。但是C的内幕交易主体身份值得探讨,其显然不属于“内幕信息知情人员”,也无法适用《内幕交易司法解释》第二条中任何一条认定“非法获取证券内幕信息的人员”身份,只能通过解释将B转化为“内幕信息知情人员”,据此认定C与其接触而成为“非法获取证券内幕信息的人员”。既然承认内幕信息知情人以外的人可以转化为“知情人”,而法律上对“非法获取证券内幕信息的人员”未设置身份的特殊要求,为何不将内幕交易的主体统一为“内幕信息知情人”呢?

图2 多层次传递型内幕交易链条图示

(2)“行为要件”的优化思路。上述认定难点在域外法制中或可找到镜鉴。纵览世界主要资本市场对内幕交易主体的规制,呈现出“身份要件”和“行为要件”两种主要路径。美国内幕交易的认定,须以行为人主体身份要件为基础,行为人的身份要件则主要依赖于信义义务来确定*信义义务最初来源于英美财产法中的信托义务和罗马法中的善良家父义务(Bonus Paterfamilias),信义法并不是一个单独的法律领域,只要某种特定关系存在,信义义务就可以存在于财产法、信托法、公司法等多种不同性质的法律关系中,并在相关主体间形成信义关系(Fiduciary Relationship)。在公司法领域中,信义原则源于早期的封闭性公司并适用于公司内部治理,其主体范围限于公司董事、管理人员等,其内容主要指他们对公司和股东的忠实(Loyalty)、注意(Care)和坦白(Candor)。参见范世乾:《信义义务的概念》,《湖北大学学报》(哲学社会科学版)2012年第1期;黄爱学:《论美国法上的证券交易信义理论及制度发展》,《法治研究》2012年第6期。。在既有判例中,内幕交易主要规制的主体范围包括传统内部人(Insiders)、推定内部人、信息传递人和受领人以及信息盗用人等大类*具体而言,美国内幕交易犯罪规制的对象包括:(1)传统内部人,即公司的董事、高管、控股股东等,其与公司的信义关系自不待言;(2)推定内部人,即承销商、会计师、律师等因业务关系获悉内幕信息的人,其信义关系源于公司的委任;(3)信息传递人和受领人,前者即为与发行人具有信息关系的内部人,后者为前者违背信义义务而派生的主体身份;(4)信息盗用人,其主体身份产生于合法信息源之间的信义关系。See Stephen M.Bainbridge,Corporate Law,2nd Edition,Foundation Press,2003,pp316-324.。

与美国不同,欧盟对内幕交易主体的认定则无须特殊身份要件,通过1989年《禁止内幕交易指令》*Council Directive 89/592/EEC of 13 November 1989 coordinating regulations on insider dealing.和2003年《禁止内幕交易和市场操纵指令》*Directive 2003/6/EC of the European Parliament and of the Council of 28 January 2003 on insider dealing and market ma-nipulation(market abuse).将内幕交易主体特征划分为两大类,即“首要内部人”(Primary Insiders)和“次级内部人”(Secondary Insiders),将所有拥有内幕信息之人纳入反内幕交易制度涵盖范围之内,内幕交易行为认定无须主体要件的支持,英国、德国、澳大利亚等国家也采用类似的立法方式。

随着内幕交易犯罪手法的隐秘化和复杂化,涉嫌内幕交易的行为主体亦呈现多元化趋势,信义关系在识别内幕交易主体时表现出很大的局限性,唯“身份论”的主体识别思路对解释传统内部人以外的内幕交易主体显得无能为力。既然立法本意和法律实践都越来越肯定内幕交易的成立与行为人的信息来源方式关联甚微,在立法中费时耗力地列举内幕交易主体范围难免挂一漏万,不如仿照其他国家法例废除身份要件,以行为作为内幕主体的识别基础,明确任何人不当使用内幕信息都应予以规制。

2.主观方面需要证明“利用”内幕信息。内幕交易行为的主观要件的认定和证明,是我国证券犯罪理论界和司法实务界长期关注的问题。内幕交易主观认识可以分成两个层面:一是认识到自己持有内幕信息,即“知悉”;二是认识到证券交易与所持有内幕信息之间的关系,即“利用”。对内幕交易行为是否要证明“利用”要件分歧较大,形成了知悉标准、利用标准、折中利用标准、折中知悉标准等不同标准[5]。

在美国,由于内幕交易归属于证券欺诈,因此要求证明行为人必须具有欺诈的主观要件,但“知悉”标准和“利用”标准仍争议不断。美国证券交易委员会SEC出台的10b5(1) 认定标准采取过错推定的立法技术,降低对被告“利用”信息交易的证明负担,同时也明确了被告的抗辩事项,力图在“知悉”和“利用”两者之间取得折衷*美国证监会于10b5-1规则中对于主观要件做出新的解释,即行为人于交易时已“知悉”(aware of)该内幕信息,同时若行为人可以证明存在以下情况,则其交易即非根据内幕信息进行:行为人在知悉内幕信息之前,已经签订买卖有价证券的合同,或已指示他人为自己买卖证券,或已制定买卖证券的书面计划,并且按照其内容进行交易。同时,上述合同、指示或计划应当满足如下条件:(1)就该有价证券的交易数量、交易价格及交易日期予以确定,确定的方式能够通过书面记载的公式、计算方法或电脑程序得出;或者(2)行为人不得对该交易是否进行、如何进行及何时进行做出任何后续影响,即使有人对其作出此等影响,亦不得知悉内幕信息。See 17C.F.R.§240.10b5-1(c).,但仍未彻底解决上述问题的认识分歧。2014年美国第二巡回法院审理的一起上诉案件中*See United States v.Newman,773 F.3d(2d Cir.2014).,司法判决又再次强调:只有信息接受人对信息源为谋取个人利益而违背其信义义务传递内幕信息的行为具有明确的主观认知,并且有相应证据证明上述主观认知,方能认定传递型内幕交易犯罪,充分体现了美国司法界基于信义理论对内幕交易犯罪主体的限制性把握和对信息接受者主观认识要件的坚守*J.Kelly Strader,(Re)Conceptualizing Insider Trading,80 Brook.L.Rev.1419(2014-2015).。

相比之下,欧盟国家、英国、澳大利亚等在内幕交易行为认定时对主观要件予以淡化,既简化了主观要件的内涵,如英国、澳大利亚等国只须行为人对“所持信息为内幕信息”这一项事实具有主观认识即可;又放宽了主观认识程度的要求,相对于美国法中“获悉”“知悉”标准,英国《2000年金融服务与市场法》(Financial Services and Markets Act2000,FSMA)*SeeFinancial Services and Markets Act 2000,Available at http://www.legislation.gov.uk/ukpga/2000/8/contents,last visit at May 1,2015.中“可合理期待应知”和澳大利亚《公司法》*Corporations Act 2001 ( Australia).中“理应知道”的标准则明显较低,“将主观认识程度放宽到过失状态,即行为人应当认识到所持信息为内幕信息但因过失而未能认识亦满足主要要件的要求”[6]。

对于我国内幕交易行为认定主观要件是否包含“利用”标准,笔者持肯定观点,可从三个方面阐释其理由:从法律体系解释角度出发,虽然当前相关法律法规对“利用”要件规定存在分歧*目前法律文本大致呈现两种情况,《证券法》第七十三条、国务院《股票发行与交易管理暂行条例》《期货交易管理条例》等法律法规条文认定内幕交易须有“利用”要件,而根据《证券法》第七十六条、第二百零二条和《刑法》第一百八十条、2007年中国证券监督管理委员会《证券市场内幕交易行为认定指引(试行)》等法律法规,内幕信息的知情人在内幕信息尚未公开前,从事了法律所禁止的证券交易活动即构成内幕交易,情节严重的,构成内幕交易罪,而无论其是否“利用”了内幕信息。,但应从整体角度理解其立法意图。针对现行《证券法》中第二百零二条所规定的内幕交易行政责任未规定“利用”要件的情况,应结合《证券法》第七十三条至第七十六条有关禁止内幕交易的行为规范加以理解,得出“利用”要件必须性的结论,这是其一。其二,从法理逻辑上考察,“知悉+交易=内幕交易”的要件组成虽然运用简单方便,但其法理基础十分脆弱。内幕交易犯罪本质并非交易本身,而是源于利用具有操纵性的或欺骗性的方法进行与之相关联的证券、期货交易[7],如果行为人没有利用信息优势进行交易,则法律失去了对其规制的法理基础。其三,从控制刑事打击范围考虑,缺少“利用”要件的内幕交易行为认定可能导致刑事打击面过宽、刑事法律手段对证券市场的过度介入,影响整个证券市场的稳定和公平,而“知悉+利用=内幕交易”在逻辑上更为完整,司法实践中反复证明了“利用”要件的存在价值。

3.区分认定信息变化或失真的实质性影响。内幕信息经过传递,可能会产生内容不够明确、信息被干扰、信息源不明等问题,对其真实性和准确性产生影响,导致行为人对内幕信息的理解出现偏差,甚至可能成为行为人被刑事追责时的抗辩理由,认为其所依据交易的信息内容与真实内幕信息存在偏差,不能认为是利用内幕信息交易。针对内幕信息的基本要素,以下重点讨论三个问题。

(1)内幕信息的要素特征。证券信息对投资者非常重要,是其投资决策的基本依据,但并非所有信息都会对证券价格产生实质性影响,刑法也不应将市场主体利用他人所不知道的信息进行证券交易的所有行为都纳入内幕交易的范畴,因此必须明确内幕交易客体——内幕信息的核心特征。关于内幕信息核心要素及认定方式,各国采取不同的立法例,学者肖伟将其归纳为以欧盟为代表的“单独考量模式”*欧盟在其《反市场滥用指令》第1条规定:内幕信息是指任何准确的,尚未公开的,直接或间接地与一家或几家金融工具的发行人或者与一项或多项金融工具有关的信息。如果该信息被公开,则可能对金融工具的价格或相关的金融衍生产品的价格产生重大影响。欧盟委员会认为,准确性的要求并不像字面意思那样要求那么精准。如果信息显示了一系列存在或可合理预期会发生的情况,或者显示了已经发生或可合理预期会发生的事件,并且该信息足够特定,以至于能够由之得出该系列情况或该事件对于金融工具或金融工具衍生产品的价格可能产生的影响的结论,则该信息就符合了准确性的要求。所谓特定,仅仅是指对一个事实的性质有相当准确的把握,并不要求对该信息所涉的所有方面均有了解。See Article 1 of Commission Directive 2003 /124 /EC of 22 December 2003.和以美国为代表的“并入考量模式”*美国成文法中没有对内幕信息明确定义,其内幕交易判例表明内幕信息包括非公开性(Non-public)和实质性(Material)两个核心要素。。这两种模式虽然在认定内幕信息路径和步骤上不同,但最终结果基本相同,主要是将纯属谣言、传闻、臆测的信息以及缺乏必要信息要素以至于无法推导出对证券价格或投资决策影响的结论信息排除在内幕信息之外[8]。但是单独考量模式大大增加了认定难度,以至于调查认定成本显著提高,效率下降。

我国学者对内幕信息核心特征意见不一,其中对“非公开性(或称秘密性)”和“重要性(或价格敏感性)”认识较为统一,但对“相关性”“准确性”则存在较大争议*此方面的论述,参见胡光志:《论证券内幕信息的构成要素》,《云南大学学报(法学版)》2001年第4期,第41—50页;马长生,张惠芳:《论内幕交易、泄露内幕信息罪》,载赵秉志主编:《新千年刑法热点问题研究与适用》,中国检察出版社2001年版,第825—826页;张小宁:《论内幕交易罪中“内幕信息”的界定》,《昆明理工大学学报(社会科学版)》2009年第3期,第77—81页。。笔者认为,“真实性”“相关性”“准确性”等要素并非是判定内幕信息的独立要素,可以纳入“重要性”要素中统一考量,且我国刑法和行政法律法规有关内幕信息的规定,内幕信息的特征是“未公开性”和“重要性”。因此,行政和司法实践中对内幕信息的“真实性”“确定性”“准确性”方面无须过度纠结*现以“真实性”为例说明其在内幕信息中的非独立性。在司法实践中,对内幕信息所谓“真实”的认定应坚持二元标准,对于最终公开的内幕信息,应当以相对真实为标准,即相对于国务院证券监管机构指定的报刊、媒体首次公开的信息是真实的即可,而信息与指定报刊、媒体公开的信息是否准确或者是否失实在所不问。对于因谈判失败或者公司高管人员故意违规不予披露等因素而未公开的内幕信息,应当以客观真实为认定标准,即信息内容是否真正发生。申言之,“真实性”不是认定内幕信息的独立要素,只要信息向社会公开可能对证券、期货交易价格或者交易量产生重大影响,就应当认定为内幕信息,也就是说,真实性的标准实际隐含在“重要性”之中。,但是须注意从信息的来源、根据、信息内容等方面将内幕信息与道听途说的谣传、小道消息等区分开。

(2)内幕信息变化对客体要素认定的影响。内幕信息不是单一的静态内容,会经历信息萌芽、发展、形成、公开等阶段,其发展变化是普遍存在的。如果内幕信息本身发生了细节变化但不影响其“重要性”和“非公开性”要素,且行为人具有内幕交易的主观故意,实施了相关证券交易行为,在此情况下,内幕信息变化不影响内幕交易行为的认定。如肖时庆内幕交易案件中,行为人通过职务行为获悉光大证券股份有限公司拟借壳中石化下属上市公司北京化二股份有限公司上市的信息,指使他人购买让壳公司北京化二的股票,该信息与客观事实相符,具有未公开性和重要性,即使之后借壳公司改变,国元证券最终借壳北京化二公司,但肖时庆获取了重大信息并从事让壳公司股票交易,完全满足内幕交易罪的构成要件,其内幕交易行为仍然成立*相关判例参见指导案例第756号:肖时庆受贿、内幕交易案,《刑事审判参考》第85期,法律出版社2012年版,第3—5页。。

(3)内幕信息失真对行为人责任认定的影响。信息传递过程中,信息因多次传递而发生走样甚至失真的情况,行为人也可能对内幕信息客体要素存在认识错误。在行政和司法实践中,应结合传递双方的主观状态,具体分析信息客体要素对行为人法律责任的影响。

第一种情况,行为人将内幕信息误认为一般信息进行交易和传播。这又可以分成两种情形,一是行为人从头至尾不知晓所接受的是内幕信息,也不具有利用其信息优势从事证券交易的主观故意,并有相关证据予以证明,此情形行为人不构成内幕交易。二是行为人对内幕信息性质有认知,后由于股价异动,上市公司发布澄清公告表示没有重组行为,行为人“信以为真”地认为自己所接受的并非内幕信息。这种情况下,如果信息接受者根据信息来源、传播方式、保密程度等有理由充分相信所接受的是内幕信息,据此进行交易,其主客观均符合犯罪构成要件,应认定为内幕交易行为。信息变动或者行为人对信息的怀疑、动摇、确信,并不对内幕交易行为认定产生实质性影响。事实上,行为人声称对上市公司公告“信以为真”往往是为自己开罪的托词,可综合其交易行为明显异常等方面认定其主观故意。

第二种情况,行为人将不是内幕信息的信息进行交易和传播,极端的情况就是道听途说或者小道消息,由于构成内幕交易犯罪的行为人行为必须达到情节严重的程度,而且交易和泄露行为应与内幕信息具有关联性,传播小道消息或据此交易的行为不仅不可能与内幕信息具有关联性,而且一般不会达到情节严重的程度[9],因此上述行为一般不予认定。

4.内幕交易客观行为的区分。多层次传递型证券交易案件中,客观行为认定主要存在不同类型内幕知情人的行为模式规制是否相同,以及内幕交易行为的成立是否须以相关证券交易的实际发生为要素等疑难问题。

(1)不同类型“知情人”行为模式是否应当区分。非内幕人员在获取内幕信息后建议他人买卖或再泄密行为是否构成犯罪,在理论界尚有争议,如学者认为非内幕人员*“内幕人”的范围可参见《证券法》第七十四条的规定。在获取内幕信息后的“建议”行为不能构成犯罪,但其再泄密行为可能构成犯罪*如刘宪权教授认为,《刑法》第一百八十条并没有规定“建议”行为可以构成犯罪,因此,根据罪刑法定原则,在我国现时连内幕人员的“建议”行为都不可能构成犯罪的情况下,非内幕人员在获取内幕信息后的“建议”行为当然也就不能认为构成犯罪。参见刘宪权:《金融犯罪刑法学新论》,上海人民出版社2014年版,第338页。。笔者认为,“知情人”和“非法获取内幕信息的知情人”自己交易证券或传递信息行为都应纳入内幕交易法律规制范围。

首先,从立法理念上看,所有“知情人”都应戒绝利用内幕信息优势非法牟利的行为,而不论其信息来源于其身份职务便利、委托事务或者内部人泄露。美国对内幕交易行为的已有判例中强调,1934年《证券交易法》第10(b)条和SEC的10b-5规则设立的根本目的在于防止公司内部人以及被泄密者获取相对于不知情外部人的不公平的优势*Radiation Dynamics,Inc.v.Goldmuntz,464 F.2d 876,890(2 Cir.1972).。1974年Shapiro v.Merrill Lynch 案的判决对泄密者(Tipper)和受密者(Tippee)均作出了违反“披露或戒绝交易”的判决,甚至将此义务的适用从SEC禁令诉讼向私人诉讼适用范围拓展。

其次,从法律条文上看,根据《刑法》和《内幕交易司法解释》,无论是“知情人员”或是“非法获取内幕信息人员”,其买卖证券,或者泄露该信息,或者明示、暗示他人交易这三种行为模式,情节严重的都应入罪,也就是说“非法获取内幕信息人员”建议他人交易或者再泄密行为入罪均无法律障碍*内幕交易主体识别问题前文已作讨论,司法实践中,对从“非法获取内幕信息的人”处接受信息并交易的人定罪处罚符合刑法和司法解释的原意。。

上述观点已有相关司法判例支持,如2014年深圳市中级人民法院判决的一起内幕交易案件中*本案主要案情:2011年10月,时任深圳市委宣传部副巡视员一职的倪鹤琴,在工作中获悉深圳广电集团网络资产整合的有关内幕信息。倪鹤琴将此内幕信息泄露给其司机曾云发和亲戚胡宁和,导致两人交易涉案天威视讯股票;同时,2012年1月倪鹤琴使用自己的证券账户购买天威视讯股票,并提供资金给曾云发指令其买入天威视讯股票。此外,被告人魏薇从曾云发处获取该内幕信息后亦交易天威视讯股票。参见广东省深圳市中级人民法院(2014)深中法刑二初字第4号刑事判决;广东省高级人民法院刑事裁定书(2015)粤高法刑二终字第151号。,非内幕人员曾云发从内幕人倪鹤琴处非法获取内幕信息,并将其泄露给与其有经济往来的同事魏薇,判决对曾云发的内幕交易行为和泄露内幕交易行为均予以刑法评价,对信息接受者魏薇也以内幕交易罪判处刑罚。

不仅我国的立法对不同主体内幕交易行为模式作统一规制,域外不少资本市场亦采用相似的立法模式。如前述欧盟2003年《禁止内幕交易和市场操纵指令》就针对1989年《禁止内幕交易指令》对首要内部人和次级内部人区别对待而产生的法律漏洞进行立法完善,明确规定任何人自己交易、泄露信息或建议行为均构成内幕交易,上述法律进化再次证明主体身份的不同不会导致明显的客观行为差异,对不同信息来源主体的行为作否定性评价应该一视同仁。

(2)内幕交易犯罪是否须以相关证券交易的实际发生为要素。这一问题在不同国家有不同的答案,美国的内幕交易规制植根于证券欺诈,而证券欺诈的成立必须“与证券买卖有关”,换言之,仅有传递内幕信息,而未有人利用此信息进行证券交易,内幕交易行为不成立。而英国2000年《金融服务与市场法》则规定,行为人根据内幕信息作出交易计划、泄露内幕信息、建议或引诱他人买卖相关证券等行为亦认定为内幕交易,而不以实际发生相关证券买卖的结果为前提[10]。

根据我国现行法律规范,对内幕信息知情人(或称信息源)认定其泄露信息和建议交易行为,追责其刑事责任,还是要以导致他人从事与该内幕信息有关的证券交易,并且情节严重为结果要件的。前述英国对信息接受人未交易的信息源亦予以处罚,主要是考量其对证券市场公平的实质性威胁,依托于市场公平的规制理念。笔者不建议我国在现阶段就效仿英国的做法,一方面市场和社会公众较难接受,另一方面没有证券交易行为则意味着异常交易的线索发现、证据固定和行为认定都很难开展,在司法实务中可操作性较差。

三、多层次传递型内幕交易罪量要素之酌

所谓罪量要素,是在具备犯罪构成本体要件的前提下,表明行为对法益侵害程度的数量要件[11]。数额是我国刑法规定的最为常见的罪量,在内幕交易犯罪中,行为人交易成交额、获利或避损数额,是认定情节是否达到严重、特别严重的重要标准,数额的准确计算直接关系到对行为人定罪量刑的准确与否。而在传递型内幕交易案件中,具有信息优势的内部人为规避日常监管和法律规制,往往在获得未公开的、具有重要性信息后自己不从事相关证券交易,而是将信息传递给他人,其违法所得计算存在难点。

1.内幕信息泄露人共谋交易或参与分红情形的罪量认定。司法案例中,不少掌握内幕信息的知情人传递信息后,由他人交易并从中非法获利,当内幕信息连续传递有多层次环节时,初始信息传递者可能对信息接受者的再传递行为缺乏掌控力,对后手信息接受者的交易行为和违法所得甚至一无所知。在此情况下,学术界对初始信息传递者违法所得的计算范围存在意见分歧,有观点认为初始信息传递者对直接信息接受者的二手、三手传递(交易)行为持直接或放任态度,应以所有信息接受者的违法所得计算初始信息传递者的犯罪数额,也有观点认为,应该坚守内幕交易犯罪直接故意的主观要件,对初始信息传递者违法所得作限缩解释。如在王某内幕交易案*本案主要案情:2012年12月26日,西安Y股份有限公司(下称Y公司)启动收购美国A合伙企业计划,并于2013年1月初由公司组织人员赴美商讨收购事项。被告人王某作为Y公司的高级管理人员受邀一同参与洽谈收购,并因此获知上述内幕信息。嗣后,王某将该信息分别泄露给刘某某、屠某。王某伙同刘某某并由刘于2013年1月7日至31日间连续买入Y公司股票47万余股,成交额人民币767万余元,购买股票资金中,有170万元直接源于王某父亲的银行账户。屠某则明示其亲属庄某、下属徐某购买Y公司股票,庄、徐两人于2013年1月22日至28日间连续买入Y公司股票共计39万余股,成交额643万余元。2013年2月4日,Y公司发布临时停牌公告;2月18日,发布《关于重大资产重组停牌公告》,并于次日开始继续停牌;6月3日Y公司发布公告复牌。之后,刘某某陆续将上述购买的股票卖出,获利310万余元。参见上海市第一中级人民法院刑事判决书(2014)沪一中刑初字第167号。中,被告人王某将内幕信息传递给屠某,屠某又传递给庄某、徐某,庄某、徐某的交易数额或者违法所得是否要计算在王某的犯罪数额中,下面予以分析。

通说认为,内幕交易犯罪只能由故意构成,其主观要件是认定刑事责任的基础,对内幕知情人王某违法所得数额认定,要基于对其主观故意的审查。对于内幕信息经多手传递的案件,如果泄露内幕信息人员对于二传、三传乃至之后的人利用内幕信息进行交易的行为没有主观故意,甚至根本无所知亦无从制止*关于内幕交易、泄露内幕交易罪主观方面的认定,学者存在不同观点,行政处罚中也出现过以“重大过失”追究行政责任的案例,例如《中国证监会行政处罚决定书2012年第24号》(肖家守、朱莉丽、周晓丹、肖传健案)。但是本文认为,我国《刑法》明确规定,“过失犯罪,法律有规定的才负刑事责任”,而《刑法》第一百八十条并未规定过失可以构成本罪,因此内幕交易罪的主观要件只是故意,不包括过失。参见马克昌主编:《经济犯罪新论》,武汉大学出版社1998年版,第295、296页;胡启忠等:《金融犯罪论》,西南财经大学出版社2001年版,第272页;刘宪权:《金融犯罪刑法学新论》,上海人民出版社2014年版,第347—350页。,则其不应承担相应的刑事责任。本案证据显示,王某对屠某将相关信息泄露给庄某、徐某以及庄、徐二人利用内幕信息从事股票交易之事并不知情,也没有收益,因此对屠某的再传递行为,法院不应追究被告人王某的刑事责任,庄某和徐某的犯罪数额也不应计入王某的犯罪数额。

2.内幕信息泄露人未交易未分红情形的罪量认定及罪刑平衡问题*此处所指未分红的泄露内幕人员,是指仅将内幕信息泄露给他人,自身未从事证券交易(Non-trading Tipper),也未从信息接受者处获得利益的人员。。在2012年《内幕交易司法解释》出台之前,证监会对内幕信息传递人或交易推荐人处罚标准不一。针对内幕信息知情人只是进行信息传递、自身未从事内幕交易的情况,证监会或将其与内幕交易人合并进行处罚*如中国证监会行政处罚决定书2010年第18号。,或在处罚内幕交易人的同时,也单独处罚信息传递人或者交易推荐人*如中国证监会行政处罚决定书2010年第32号;2010年第40号等。,或者只处罚内幕交易人而未追究信息传递人或交易推荐人的责任*如中国证监会行政处罚决定书2011年第41号;2011年第57号等。。

2012年《内幕交易司法解释》对此问题进行明确,规定自己未进行证券交易、也未从交易者处获得分红的信息传递者的违法所得认定标准,应以“泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易”数量计算。

上述标准虽然明确,但尚有讨论空间,实践中严格适用此司法解释的认定标准可能出现罪刑失衡问题,如陈某某、刘某内幕交易、泄露内幕信息案*本案简要案情:2013年8月起,T上市公司与C公司开始商谈租赁厂房、设备并以租金抵偿应收账款的意向等。同年11月1日,T公司与C公司正式签订合作协议。2013年11月4日,T公司申请停牌,公告上述合作事项及2013年业绩预测情况等,并于5日复牌。被告人陈某某为该内幕信息法定知情人,在敏感期内多次将内幕信息泄露给被告人刘某。刘某非法获取上述内幕信息后,利用其实际控制的“谭某成”“谭某华”等人证券账户,于2013年9月11日至11月1日间,共买入T公司股票319万余股,并于内幕信息公告前后抛售该股票从中获利,交易金额2336万余元,非法获利139万余元。参见上海市高级人民法院刑事裁定书(2015)沪高刑终字第140号。中,陈某某向刘某泄露该内幕信息,本人未交易也无违法所得,也未因泄露信息获得利益,但因其无自首坦白等法定情节,以泄露内幕信息罪被判处有期徒刑5年6个月,剥夺政治权利1年,并处罚金150万元。而进行内幕交易的刘某因具有坦白、退赔等情节,以内幕交易罪被判处有期徒刑3年,缓刑5年,并处罚金人民币140万元,追缴违法所得人民币1398734.12元。

此案所反映的信息泄露者和交易者罪刑平衡问题值得思考:未分红的信息泄露人员对法益的侵害自不待言,从概括故意的角度也可论述其对实际交易者情节应负全部责任。但内幕交易行为之所以被禁止,主要是行为人利用未公开、具有重要性的信息进行交易谋取不正当利益,即内幕交易犯罪是基于信息优势的欺诈行为,信息泄露者在内幕交易犯罪中的地位作用主要是为证券交易者提供内幕信息条件,使其相较于一般社会公众具有不公平的信息优势,可以借助刑法理论中的帮助犯和实行犯界定信息泄露者和实际交易者的地位和作用,将单纯泄露和建议行为与为谋取私利的泄露和建议行为予以区分,在定罪量刑时予以考虑。

上述观点亦能得到域外司法经验的支持,前述美国2014年Newman案件的司法判决再次强调了在传递型证券内幕交易认定中,需要证明信息源为获取“利益(Benefits)”而泄露信息,而“利益”作为证明信息传递链上行为人的主观认识状态和信义义务来源要素,也昭示了为谋取不正当利益而进行内幕信息传递行为具有更高的危害性和可罚性。因此,笔者建议借鉴他国立法技术予以完善对未分红的信息泄露人员违法所得的认定,力求量刑和处罚的精细化*根据日本《金融商品交易法》第175条之2的第1、2、3款规定,对进行不正当信息传递或交易推荐的行为人应处以课征金(即行政罚款),其计算标准如下:如果行为人属于证券中介机构的从业人员,其向客户进行不正当的信息传递或交易,可处以从该客户所获中介关联业务对价额(如手续费、中介报酬等,以月为单位)3倍的课征金;如果上述机构还从事证券承销业务,对其处以的课征金在上述关联业务对价额3倍的基础上,加上证券承销业务对价的1/2;对于其他行为人的信息传递或交易推荐,可处以内幕交易人的违法所得数额1/2的课征金。参见段磊:《内幕信息传递和交易推荐的构成——2013年日本<金融商品交易法>修改及对中国法的借鉴意义》,《证券法苑》第九卷(2013),第1051页。。

四、多层次传递型内幕交易法律推定之议

实践中,我国对内幕交易的行政处罚特别是刑事追责一般要求还原完整的证据链,而对行为人“利用”内幕信息进行证券交易的主观状态认定是定罪量刑的关键环节。与犯罪的客观要素或责任要素相比,主观要素证明难度更大,这在多层次传递型内幕交易犯罪案件中表现得尤为突出。针对上述难题,须对刑事推定的适用予以充分关注和讨论。

1.司法解释的法律推定。所谓刑事推定,是指在刑事诉讼过程中,司法人员根据事实之间的常态联系,以某一已经查明的事实推断另一难以证明的事实存在,其中,已经证明的事实为“基础事实”,由“基础事实”推断出的事实为“推断事实”[12]。根据性质区分,推定根据可以分成法律上的推定(简称法律推定)和事实上的推定(简称为事实推定)*推定可以分成法律上的推定(简称法律推定)和事实上的推定(简称为事实推定)。所谓法律推定,是指立法者按照特定的立法意图在成文法条文中所设定的推定规范,规定以某一事实的存在为基础,据以认定另一事实或权利的存在。所谓事实推定,又称司法上的推定或诉讼上的推定,是指司法者在具体的诉讼过程中在自由心证范围内根据有关证据和经验法则对有关证明对象所作出的一种推论,约束力来源于人们的思维逻辑与经验常识,其实质是事实推论。参见[美]乔恩·R·华尔兹著:《刑事证据大全》,中国人民公安大学出版社1993年版,第315页;王雄飞:《论事实推定和法律推定》,《河北法学》2008年第6期,第183-185页。。

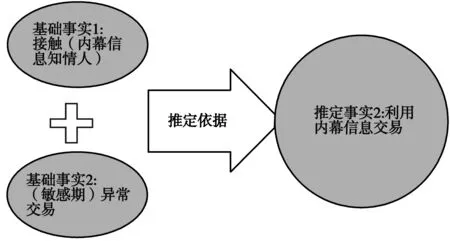

2012年《内幕交易司法解释》针对“利用”要件的证明难题予以回应,该解释第二条第二、第三款的规定明确了对“非法获取证券、期货内幕信息的人员”,以“接触(内幕信息知情人)+(敏感期的异常) 交易→ (推定)利用内幕信息交易”的推定式认知*《最高人民法院、最高人民检察院关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(法释[2012]6号)第二条规定:具有下列行为的人员应当认定为刑法第一百八十条第一款规定的“非法获取证券、期货交易内幕信息的人员”:(一)……;(二)内幕信息知情人员的近亲属或者其他与内幕信息知情人员关系密切的人员,在内幕信息敏感期内,从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易,相关交易行为明显异常,且无正当理由或者正当信息来源的;(三)在内幕信息敏感期内,与内幕信息知情人员联络、接触,从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与该内幕信息有关的证券、期货交易,相关交易行为明显异常,且无正当理由或者正当信息来源的。。首先,司法解释对推定的确定,使上述推定规则区别于一般对证据材料的证据力的司法经验的单纯表达,而具有了法律约束力,即利用内幕信息交易行为的法律推定规则。其次,上述条文预设了犯罪嫌疑人以正当理由或正当信息来源抗辩的权利,当法律推定将证明责任由控方转移至辩方时,涉嫌内幕交易的当事人有权利亦有责任举证自己有豁免“内幕交易”的情形和理据。

2.法律推定规则的案例诠释。司法解释对“利用”内幕信息交易的推定规则予以明确,但在涉嫌内幕信息传递双方“零口供”的情况下,根据推定规则由“基础事实”推演出“推定事实”,从而准确地对行为人定罪处罚仍须仔细探讨,下面以案例分析之。

2014年3月11日,S通信科技股份有限公司(以下简称S公司)与Z信息科技有限公司(以下简称Z公司)达成并购重组意向。被告人汪某某作为Z公司的高级管理人员,于同年4月底在工作中获悉上述内幕信息。5月2日,汪某某将上述信息泄露给被告人彭某(汪某某的姐夫),次日,汪某某将上述信息泄露给被告人项某某(汪某某的岳母)。彭某于5月29日买入S公司股票共计20万余股,成交金额共计361万余元。项某某于5月20日至5月29日间,连续买入S公司股票7万余股,并卖出1.7万股。同年5月30日,S公司停牌并于次日发布重大资产重组停牌公告。7月29日,S公司发布公告收购Z公司100%股权,并于7月30日复牌。嗣后,彭某、项某某将所持股票陆续卖出,彭某获利27万余元,项某某获利24万余元*上海市第一中级人民法院刑事判决书(2016)沪01刑初80号。。

汪某某作为Z公司的高级管理人员,虽未直接参与相关并购重组工作,但于2014年4月底在工作中知晓了S公司可能将收购Z公司等内幕信息,为内幕信息知情人。汪某某的信息传递链条有二:一是经由汪某某向彭某传递,二是经由汪某某向项某某传递,第二条传递链条由于信息接受方项某某的供述及客观证据得以证明,而第一条传递链条存在证明难点:信息知情人汪某某供述,自己曾和被告人彭某闲聊过通讯行业一些上市公司的情况,其中包括S公司,在2014年4月28日,他曾拨打过彭某家里电话,但因当时处于醉酒状态而记不清通话内容;而信息接受方彭某则辩称自己未从汪某某处获取内幕信息,其购买S股票完全依靠个人分析判断,汪某某虽然于2014年5月28日拨打他家中电话,但是未提及S股票的内幕消息,认为其不构成内幕交易罪。

汪某某和彭某均否认传递信息,接近于涉嫌内幕信息传递双方“零口供”的情况,司法机关在认定中,采用了“接触(内幕信息知情人)+(敏感期的异常) 交易→ (推定)利用内幕信息交易”的推定思路,主要分成两个步骤:

第一步(证明基础事实1),被告人汪某某、彭某的供述以及彭某妻子的证言和相关通话记录证明了彭某与汪某某的亲属关系,以及彭某在购买S公司股票之前至少有两次联系,即“接触”的证据,因此彭某具有从汪某某处获得内幕信息的可能。

第二步(证明基础事实2):证实彭某在内幕信息敏感期内从事了具有“明显异常”特征的交易行为:首先,从时间吻合程度方面考察,根据《内幕交易司法解释》第三条第一至第四项,需要比对行为人开户、销户、激活资金账户或者指定交易(托管)、撤销指定交易(转托管)时间,资金变化时间,以及相关证券、期货合约买入或者卖出时间。案件中,汪某某于5月28日晚向彭某家里致电,第二天一早证券开市后彭某便进行相关涉案股票交易,5月30日,S公司停牌并于次日发布重大资产重组停牌公告,彭某证券交易时间与S公司停牌及发布公告时间呈现出难以解释的精准,其行为指向“异常交易”。其次,从交易背离程度考察,可关注行为人账户中对涉案证券的集中交易,包括资金异常调度、交易风格异常、背离市场基本面的投资等表现。彭某在5月28日晚接到汪某某电话后的次日,待上述证券开市后便不顾妻子的质疑,执意要求妻子将两人账户存在部分亏损的股票全部卖出,并全仓买入S股票,成交额达到360万余元,操作手法明显违背其以往的交易习惯和策略,亦具有明显的“异常交易”特征。

此外,彭某在购买S公司股票之后便在其交流股票信息的微信群内发送“推荐一个股票,S公司,有封盘的可能,建议满盘杀入”的信息。反映了彭某事先知晓S公司股票可能停牌,交易决策并非出于其个人的分析判断。

图3 内幕交易司法解释的法律推定规则

3.法律推定的适用限度。推定是法律领域处理认知局限的特殊方法[13],是基于某些举证困难甚至举证不能的特殊情况而设置的减轻负证明责任方证明负担,其存在的正当性基础不是逻辑理性而是价值理性[14]。实践中,适用推定往往涉及诉讼中对控方而言证明难度较大却又对定罪量刑起关键作用的事实,对被追诉人的程序和实体权利产生实质性影响,因此司法者应保持推定逻辑与司法理性之间的平衡。

首先,刑事诉讼中,设置推定的主要目的是缓解司法证明的困难,体现国家的刑事政策,减轻控方的诉讼负担。因此推定的范围应予严格限制,主要限于司法证明困难而又是国家刑事政策重点针对的特定犯罪,换言之,刑事推定应为末位规则而非首选规则。

其次,一个完整的刑事推定是根据推定规则(法律明确规定或者司法经验法则),由基础事实推演出推定事实。在此过程中,基础事实是推定的出发点也是推定的基石,必须是达到证明标准的已证事实,这是适用推定的前提保证。换言之,基础事实只能证明,不可以推定。在运用法律推定认定内幕交易信息传递、利用的过程中,行为人接触、内幕信息敏感期内异常交易等基础事实必须已通过严格的司法证明,达到高度盖然性或者排除合理怀疑的证明标准。

再次,推定在实质上会导致证明责任的转移,而刑事诉讼所涉及的公民生命权和人身自由权等重大法益不能因推定规则而被不当剥夺,因此必须赋予因适用推定而处于不利地位的一方以反驳机会。当司法者要推定行为人的内幕交易行为并追究其刑事责任时,必须重视行为人的辩解理由,考量其辩解理由是否正当合理,能否阻却推定的成立。此外,鉴于刑事推定规则的设立更多地体现着犯罪控制的要求,所以应适当考虑降低犯罪嫌疑人反驳推定的证明标准,以求刑事诉讼在犯罪控制与人权保障之间保持平衡[15]。

五、多层次传递型内幕交易犯罪立法完善之论

1.内幕交易主体认定从“内幕人”向“知情人”定义方式转化。前文已对我国现有法律条文中将内幕交易主体划分为“内幕信息知情人”和“非法获取内幕信息人员”的弊端进行了分析,笔者建议借鉴国外立法技术,将内幕交易主体统一为“内幕信息知情人”,将《证券法》第七十三条“内幕信息知情人”界定为“内幕人”;淡化“非法获取”的概念,将《证券法》第七十六条“非法获取内幕信息的人”扩大为“以其他手段获取内幕信息的人”或“从内幕人处获取内幕信息的人”。

需要指出的是,对内幕交易主体统一为“知情人”并不意味着完全忽略内幕交易主体身份特征的关注,相反,法律规则、案件调查乃至司法适用中都应遵循适当“主体类型化”的思路。如内幕交易法律规则应首先关注传统的“内部人”(或称直接知情人),设置交易行为禁止条款以事先防范不法行为,或者遵循其身份挖掘案件线索,在法律适用中,应关注身份特征对内幕信息敏感期、“知悉”主观要件证明思路等方面的影响*如2012年《内幕交易司法解释》第五条第二款和第三款针对不同类型的内幕信息知情人,对内幕信息敏感期的区分认定就是非常好的制度探索。。

2.主观方面明确“利用”要件并完善刑事推定规制。鉴于我国证券期货市场发展现状、行政执法和司法水平等,不建议一蹴而就,全盘接受域外某些国家立法废除主观要件的做法,而从内幕交易的违法犯罪本质出发,坚持主观方面应包涵“利用”要件,并在实践中细化完善推定规则。此外,《内幕交易司法解释》已明确规定了法律推定规则,对内幕交易敏感期内的异常交易成为内幕交易行为认定的基础事实,而司法解释中对“明显异常交易行为”只作出了时间吻合程度、交易背离程度、利益关联程度的方向性指引,建议在深化刑事推定基础理论研究的基础上,通过最高司法机关发布典型案例等形式细化“异常交易”的认定方法。

3.改善未交易未分红的信息传递人员罪量认定标准。建议行政处罚和刑事追责时,根据传递信息人员的主体身份和行为目的适当予以区分:当信息传递或交易推荐人是证券从业人员时,其对证券市场和投资者信心的危害更甚,应加大处罚力度,以信息传递或推荐交易可能获得或增加的最大报酬作为违法所得,在此基础上加以没收和罚款。在普通身份人员进行传递信息或推荐交易时,建议以内幕交易人违法所得的特定比例(如1/2或者3/4)作为信息传递人或推荐人的罪量标准。

[1]蔡奕.内幕交易的特殊行为形态分析:兼议《证券法》内幕交易相关规范的修订[A].张育军,徐明.证券法苑(第5卷)[C].北京:法律出版社,2011.1136-1137.

[2]林竹静.受贿罪罪量要素研究[D].上海:华东政法大学,2014.

[3]See Kyle Kreider.Insider Trading:Revisiting Manne’s Lack of Harmed Party and Entrepreneurial Compensation Rationales[J].Grove City College Journal of Law and Public Policy,6.

[4]曾洋.证券内幕交易主体识别的理论基础及逻辑展开[J].中国法学,2014,(2).

[5]马其家.我国证券内幕交易认定标准的构建[J].吉林大学社会科学学报,2010,(9).

[6]傅穹,曹理.内幕交易规制的立法体系进路:域外比较与中国选择[J].环球法律评论,2011,(5).

[7]Alexandra A.E.Shapiro.Measuring “Gain” under the Insider Trading Sentencing Guideline Based on Culpability for the Deception[J].Federal Sentencing Reporter,20(03).

[8]肖伟.内幕信息确定性考量模式之选择[J].环球法律评论,2012,(5).

[9]刘宪权.金融犯罪刑法学新论[M].上海:上海人民出版社,2014.50.

[10]Alastair Hudson.The Law of Finance[M].Sweet & Maxwell,2009.270-272.

[11]陈兴良.作为犯罪构成要件的罪量要素:立足于中国刑法的探讨[J].环球法律评论,2003,(8).

[12]贺平凡.刑事推定规则及其司法应用[J].华东刑事司法评论,2003,(2).

[13]劳东燕.认真对待刑事推定[J].法学研究,2007,(2).

[14]汪建成,何诗扬.刑事推定若干基本理论之研讨[J].法学,2008,(6).

[15]余大伟.刑事推定制度的理论基础、价值及其适用规则[J].中国检察官,2011,(3).

ResearchonMulti-levelTransferTypeofInsiderTradingCrimeintheSecuritiesMarket

ChenChen

(Financial&IPCrimesDepartment,ShanghaiPeople’sProcuratorate,Shanghai200020)

In the multi-level transfer type of insider trading cases,subjects should be identified on the basis of behavior instead of identity.Using material non-public information should be one of the legal constitutive requirements for insider trading,and the substantial influence of the information change and distortions should be distinguished in the transmission.Illegal gain determination rule should be specialized in non-profit tipper,initial tipper in multiple-tier cases.The insider trading behavior of different types of subjects should be unified regulation,with the relevant securities trading as a prerequisite for criminal pursuit.Presumption should be made on the basis of comprehensive judgement,complying with its legal path and strictly observing the applicable limits.

insider trading; multi-level transfer; nature of crime; amount of crime; presumption

2017-05-03

陈晨,女,上海市人民检察院金融检察处检察官,经济学博士。

本文是2014年国家社科基金重大项目“涉信息网络违法犯罪行为法律规制研究”的阶段性成果(项目编号:14ZDB147)。

D924.13

A

2095-3275(2017)06-0056-12

责任编辑:王瑞

猜你喜欢

新传奇(2022年23期)2022-06-18

湖南税务高等专科学校学报(2021年2期)2021-07-16

反歧视评论(2021年0期)2021-03-08

法制博览(2019年36期)2019-12-14

法制博览(2017年18期)2017-01-27

中财法律评论(2016年0期)2016-06-01

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

家用汽车(2016年4期)2016-02-28

IT时代周刊(2015年9期)2015-11-11

中国检察官(2015年12期)2015-02-27