ERP系统下企业会计内部控制优化

2017-11-10 09:48李文婧

商业会计 2017年14期

李文婧

中图分类号:F272 文献标识码:A 文章编号:1002-5812(2017)14-0113-03

摘要:会计内部控制是现代企业内部控制体系的重要组成部分,是保障企业资金与资产安全性、实现企业运营目标的重要管理手段之一。随着信息技术的不断发展,ERP系统逐渐被引入到企业的会计内部控制中来,ERP系统的应用虽然在一定程度上提升了企业的会计内部控制效率,但也引发了很多新问题。基于此,文章以某石油销售公司为例,深入分析了该公司当前ERP系统中存在的会计内部控制问题,在此基础上提出了完善ERP系统下会计内部控制的建议,以期为相关企业提供参考。

关键词:石油销售企业 ERP系统 会计内部控制

随着信息技术的发展,管理信息系统逐渐被引入到企业管理的方方面面,当前企业使用最广泛的就是ERP系统,这类系统由于其操作的便捷性与强大的数据处理功能受到了企业的青睐。本文以某石油销售公司基于ERP系统进行的会计内部控制作为研究对象,探讨这种新型的会计内部控制模式存在的问题,并提出相关建议。

一、某石油销售公司基于ERP系统会计内部控制存在的问题

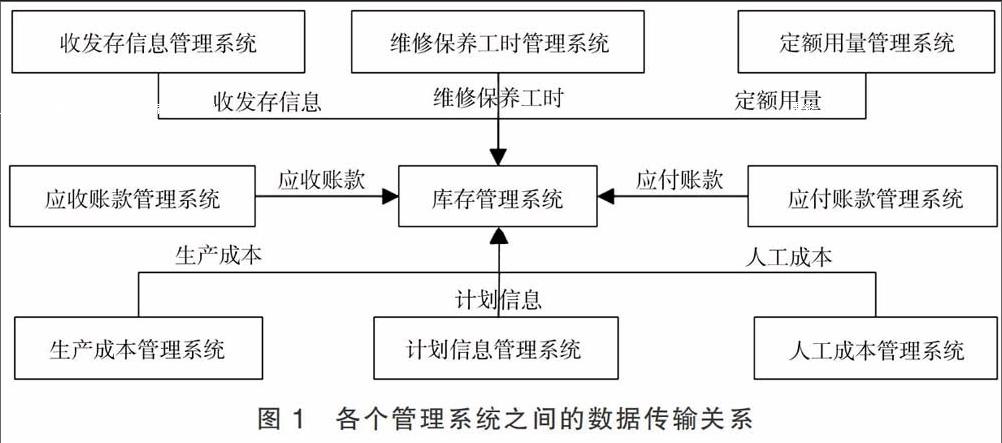

(一)数据安全与ERP软件风险方面。(1)数据的安全性存在一定隐患。该公司应用ERP系统进行管理的核心就是财务管理,后台数据库通过网络对各客户端的数据进行传输与整合,这就产生了数据安全性的问题。因为互联网具有一定的开放性,如果有人恶意攻击ERP系统,很有可能会对系统数据造成严重的破坏。本文将该公司当前各个管理系统之间的数据传输关系予以整合,如上页图1所示。(2)ERP软件风险。在应用ERP软件时,需要根据应用环境与用户需求进行一定的调整与改进,以降低企业的潜在风险。虽然当前的ERP软件已经发展得比较成熟,但仍存在一定不足,例如,系统用户并不清楚后台程序的设计原理与运算规则,一旦出现问题只能向系统供应商求助,而系统维护人员能够轻松接触到软件的后台数据库,如果对其进行不当操作,对企业造成的影响是难以估量的。

(二)业务流程方面。

1.进销存管理。该公司当前进销存管理存在的问题主要表现在:进货计划是根据当前的库存数量与对下期的销售预期制定的,如果参考信息传递速度缓慢或者在传递过程中出现了扭曲,那么该公司制定的进货计划就会与销售实际严重不符。在这种情况下,该公司或者是没有足够的石油产品可以销售,或者是库存量过大导致资金严重积压,无论哪一种情况都会对该公司造成极大的消极影响。

2.应收应付款管理。第一,ERP系统会对该公司的应收应付款进行预先控制,对相关操作人员设置一定的权限,如果超出权限范围,就无法在系统中进行审批等操作。基于此,如果该公司没有做好相关人员的授权工作,就会造成审批混乱以及越级审批等情况,这无疑会令会计内部控制失去应有的效用。第二,ERP系统对客户进行了编码管理,系统操作人员将客户按照该公司的要求编码,之后提交至省级公司,省级公司审批之后,会在系统中添加该客户的编码。但是当前的ERP系统还没能对客户编码进行唯一性限定,导致系统中存在编码相同的客户,无疑对该公司进行客户授信管理造成了障碍。

3.合同管理。虽然ERP系统具有较强的资金控制能力,但却没有相应的合同管理功能。在业务进行之前,交易双方首先要做的就是签订合同,之后按照合同的约定交货付款。但该公司在货品与资金的往来过程中,不重視对合同文本的管理,导致资金和货品已经实付,但合同还处于审核状态,这无疑加大了该公司的运营风险。

(三)风险管理方面。(1)尽管该公司ERP系统下的会计内部控制具有部分风险预警与控制功能,但对有些风险却束手无策,导致该公司的会计内部控制风险管理效率低下。该公司ERP系统下的会计内部控制风险管理流程见图2。(2)ERP系统采集的风险数据过多,导致计算过程的工作量巨大,加重了财务人员的工作负担。

二、完善某石油销售公司基于ERP系统会计内部控制的建议

(一)提升ERP系统的安全性与稳定性。一方面,该公司应提升ERP系统的安全性,做好硬件设备与软件安全的保护工作,对重要数据进行加密处理,防止遭到恶意破坏。另一方面,该公司应提升EPR系统的稳定性,除了定期对系统进行升级之外,还要在条件允许的情况下升级系统硬件,以保证系统运行的稳定性。此外,该公司还应积极关注ERP系统开发技术的发展趋势,及时对系统可能存在的漏洞进行修补。

(二)优化业务流程,完善审批机制。

1.进销存管理。需要完善的主要是ERP系统的权限设置。该公司在为用户设置权限时,应对“进-销-存”每个环节的操作都设置明确的权限,并设置为在上一环节没有完成并得到审批的情况下,下一环节无法操作;同时,对库存的进出设置预警,这样不仅可以提升对进销存的管理效率,还能避免出现越权审批、不合规销售的情况。

2.应收应付款管理。

(1)付款方面。首先,财务部在收到业务部的付款申请之后,应审核其采购合同、订单、收货凭证、验收凭证等,审核确认无误后方可付款;如果在审核过程中发现有些资料尚不齐全,则拒绝支付,直到业务部补足资料之后,才可以付款。其次,财务人员在付款之后应核销采购业务,并严格按照公司的财务管理规范记录账目。最后,财务人员在ERP系统中应建立交易付款档案,并上传采购合同、订单等原始凭证。

(2)收款方面。该公司要按照岗位不相容原则调配相关岗位工作人员,避免因为职权的衔接而发生渎职或者舞弊的情况。

该公司应设计账龄分析表,并对公司当前的应收账款进行账龄排序,同时在系统中设置账款到期预先提示。如果账款逾期未还,则安排专人上门催收,以降低发生坏账损失的可能性。该公司应收账款内控详情如表1所示。

该公司应实施清欠考核,以便了解ERP系统记录的交易信息的处理情况。该公司业务穿行测试情况如表2所示。endprint

(3)借助ERP系统规范合同审批管理。ERP系统能够将合同审批流程细化为不同环节,并在系统中为不同用户设置审批权限,这样就能实现对合同审批的规范管理。结合该公司的运营实际,本文认为该公司需要做好以下几方面工作:

①控制权限。该公司应结合当前的业务流程与管理规范对ERP系统进行合同审批管理的权限控制。系统用户通过自己的用户名与密码登录系统之后,能看到当前需要审批或者操作的业务,如果审批或者业务操作权限超出了用户的授权范围,那么用户是无法看到这些信息的。这样能大大提升业务信息的保密程度,避免出现数据外泄的情况。另外,要限定系统管理员的权限,虽然其可以对系统中的数据进行任意修改,但这种修改必须是在得到相关主管部門的书面授权之后方可进行,没得到授权而进行的所有操作都是违反公司管理要求的。

②构建内控管理平台。构建内控管理平台可以实现对各项经济业务的统一管理。在实际工作中,该公司应结合自身的业务特点制定符合公司运营实际的经济业务管理流程,并针对流程中的各个环节在ERP系统中设置相应的功能模块。本文以该公司的采购资金付款业务为例,通过图3简单描述了该业务的管理流程。

③使用报错指标法。该公司在进行基于ERP系统的会计内部控制时,可以对其中的部分功能模块设置报错指标,一旦系统识别到了报错指标范围内的数据,就会自动给出错误提示,系统用户可以根据错误提示修正输入的数据信息,这样能显著提升系统数据的准确性。

(三)加强风险控制

1.健全风险管理机制,构建风险库。在实际工作中,该公司可以按照业务类型将风险分为不同大类,并针对各类风险进行跟踪式管理,应保证公司的所有业务流程与环节都在风险管理的范围之内,避免出现风险管理盲区。该公司还需要针对ERP系统构建风险库,风险库的建立不但能够帮助该公司总结过去风险管理工作的经验与教训,还能为新业务的风险管理提供一定参考。本文认为该公司应做好以下两方面工作:首先,全面搜集对公司风险管理有意义的信息。其次,积极分析与研究其他企业的财务风险管理案例,并结合公司自身的情况对风险管理方案进行调整,以提升风险管理效率。最后,定期对风险库中的信息进行归纳与整合,将其汇总为公司的风险管理白皮书,为后续的风险管理工作提供指引。

2.提升ERP系统与其他管理系统的连通性。这样做可以保证ERP系统中各项数据的准确性与时效性。这样的系统集成不但能够提升该公司的会计内部控制质量,还能提升整个内控体系的运行效率。另外,该公司还应拓展ERP系统的预警功能,及时发出各业务流程与环节可能引发财务风险的预警,从而使公司管理层能够提前做好风险应对措施,以减轻风险对公司运营可能造成的损害,保障公司资产的安全性。该公司的风险预警信息运动过程见图4。

由图4可知,该公司采取的风险预警信息运动模式,不但能够减少预警信息传递的环节,显著提升预警信息的传递效率,还能让公司各相关人员及时了解预警信息,从而为开展后续的风险控制与应对工作作出明确指引。

参考文献:

[1]陈丽君.分析企业内部会计控制存在的问题及对策[J].现代商业,2014,(3).

[2]杨有红.内部控制与管理会计工具与方法运用[J].商业会计,2017,(4).

[3]陶晓峰.中小企业应对金融危机的财务管理策略[J].企业经济,2015,(5).endprint

猜你喜欢

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

商业会计(2016年15期)2016-10-21

科学与财富(2016年28期)2016-10-14

中国市场(2016年29期)2016-07-19

中国市场(2016年27期)2016-07-16

中国市场(2016年26期)2016-07-11