基金会会计信息透明度与捐赠收入关系研究

2017-11-10 09:52周梦雅刘昭璇周玥含

商业会计 2017年14期

周梦雅+刘昭璇+周玥含

中图分类号:F810 文献标识码:A 文章编号:1002-5812(2017)14-0116-03

摘要:近年来多起公益丑闻使得基金会公信力下降,捐款收入暴跌,捐赠者在捐赠时对于基金会会计信息的披露程度要求更高。但是由于我国慈善公益事业发展起步较晚,制度、学术和实务三个层面都不够成熟,各学者在使用自己构建的基金会会计信息透明度衡量指标体系来研究透明度与捐赠收入关系时,权重的赋予主观性较强,对会计信息的针对性较弱。文章主要分析了基金会会计信息透明度披露的重要性与紧迫性,总结了前人对基金会会计信息透明度衡量指标体系的不足,并对基金会会计信息透明度与捐赠收入的关系进行了实证研究。

关键词:基金会 会计信息 透明度 捐赠收入

一、引言

捐赠收入是基金会等非营利组织最主要的收入来源,Hyndman(1990,1991)调查发现捐款人进行决策时非常重视非营利组织的财务信息。然而,以“郭美美事件”为首的、不断出现的“公益丑闻”,使得中国红十字会等基金会的声誉一落千丈,其财务透明度和公信力受到了公众的严重质疑,筹款数额暴跌。民政局数据显示,2011年6月下旬“郭美美事件”曝光后,7月份全国社会捐款额度锐减至一半,仅为5亿元;全国慈善组织2011年6月至8月接受捐款总额较3月至5月下降了54.2亿元,降幅达86.6%。江燕红、姚燕(2013)表示增加会计信息透明度是确立非营利性组织公信力的重要途径。

在我国,基金会等非营利组织起步较晚,制度建设不够完善,2016年出台的《中华人民共和国慈善法》虽然规定了“慈善组织应当每年向社会公开其年度工作报告和财务会计报告”“具有公开募捐资格的慈善组织的财务会计报告须经审计”以及“具有公开募捐资格的慈善组织应当定期向社会公开其募捐情况和慈善项目实施情况”,但由于法律更多地强调行业自律而缺乏严格的执行条例与相应的惩处措施,所以我们认为在短期内,我国基金会会计信息透明度较低的现状不会马上改善,社会公众在捐款时仍有较大的怀疑与心理负担。

以上这些严峻的现实使我们认识到会计信息透明度对基金会等非营利组织获得稳定捐款收入与可持续发展的重要性,以及提高会计信息透明度对挽回基金会公信力、推动社会慈善事业发展的迫切性。因此,本文针对基金会会计信息透明度与捐赠收入的关系研究是兼具理论意义与现实意义的,不仅有利于完善非营利组织信息披露相关的理论体系,还有利于帮助基金会完善经营治理,提高筹资绩效,促进捐款合理利用与资金监管,進而提高基金会公信力与推动社会慈善事业的发展。

二、文献综述

(一)基金会会计信息透明度的衡量方法

据中华慈善捐助信息中心发布的近6年的《中国慈善透明报告》,在基本信息、治理信息、业务信息和会计信息中,我国慈善组织的会计信息透明指数最低。2010年7月,中国基金会中心网上线,开始公开披露基金会信息。2012年8月,基金会中心网发布了中国基金会透明指数(China Foundation Transparency Index,下文简称FTI指数),实现了对我国基金会透明度的评价和发布。但由于缺乏理论指导,其对什么是“透明度”、如何衡量“透明度”等基本问题并没有统一和清晰的认识,并且存在基本信息所占比重过大、会计信息所占比重不足、重数量指标而轻质量指标等问题,FTI指数的评价结果受到很大质疑,其中最大的质疑风波来源于中国红十字会连续数年FTI得到满分并且排名第一。

周咏梅、刘燕梅、田青(2013)构造出“基金会透明度指标评价体系”,构建的基金会透明度评价指标体系包括两部分,一部分是数量性(充分性),该部分共计25个指标,根据指标的重要程度分别赋值1分或2分,满分41分;另一部分是质量性指标,包括真实性、及时性、易得性指标。但是,对于后续关于基金会会计信息透明度与捐赠收入的关系研究来说,此指标体系存在着会计信息以外的信息所占比重仍然较大、部分质量性指标权重主观性较大、缺乏适用性检验的问题。

综合分析已有的关于会计信息透明度的研究成果,我们认为国内对基金会会计信息透明度的研究存在明显不足:一是对非营利组织信息披露重要性研究较多,而对其信息披露的经济后果的研究比较缺乏;二是针对非营利组织领域的宏观研究较多,而对于特定类型的非营利组织如基金会的研究较少;三是对非营利组织整体信息透明度的研究较多,而针对其会计信息透明度与其披露后经济后果的研究较少;四是在构建会计信息透明度指标体系时,质量性指标主观性较大,其权重的确定缺乏适用性检验。因此我们认为在这种现状下对于基金会会计信息透明度与捐赠收入的关系研究,主观性大且对于会计信息的针对性不强。

基于上述分析和认识,以及样本数据的有效性和和可获得性,本文将以FTI指数为基础,提取其中与会计信息相关的指标,即财务信息得分与项目信息得分,剔除无关重复项,作为基金会会计信息透明的衡量指标。

(二)基金会捐赠收入影响因素研究

捐赠收入是非营利组织最主要的收入构成,对于非营利组织的重要性是显而易见的,而影响捐赠收入多少的因素也是多方面的。为了完善实证模型,我们需要确定除会计信息透明度之外其他对捐赠收入有较大影响的因素作为控制变量。

Gordon and Khumawala(1999)提出了影响个人慈善捐赠决策的因素:对慈善组织的服务宗旨和使命的偏好、可随意支配的收入、宗教背景、对利他主义的信仰。国外有不少研究探讨“服务价格”、筹资费用、管理效率对非营利组织捐赠收入的影响,得出捐赠收入与筹资费用正相关、与服务价格负相关的结论,但关于管理效率的研究结论并不一致。Weisbrod and Dominguez(1986),Tinkelman(1999),Frumkin and Kim(2001)等研究发现,筹款费用与捐赠收入之间正相关。Tinkelman and Mankaney(2007)探讨管理效率对慈善捐赠收入的影响,研究发现管理效率与捐赠收入显著负相关。我们根据崔也光、谭静(2014)的研究发现,应用盈余管理实证研究中的应计利润分离法检测会计信息质量,得出基金会收到的捐赠收入与其业务活动成本率、基金会的规模、基金会成立年限、基金会筹资费用、基金会募集方式等变量正相关,基金会收到的捐赠收入与操纵性应计项的绝对值负相关的结论。陈丽红、张龙平、李青原、杜建军(2015)以2006—2012年我国慈善基金会为样本数据进行实证,发现捐赠决策与综合运营效率会计信息显著正相关。周咏梅、刘燕梅、田青(2013)也提出,对于大部分信息使用者来说,他们需要了解基金会资财筹集与运用的过程与效率真实状况。endprint

结合上述文献结论与常识,我们认为影响基金会捐赠收入的因素主要存在于两个方面:一是基金会属性,包括基金会的领域、声誉、其他非会计信息、基金会成立年限等;二是外部环境特征,包括政府引导、自然灾害等。但由于自然灾害所涉及的基金会所涉行业范围窄、不具有可控性与持久影响性,因此我们不做控制变量考虑。

(三)基金会会计信息透明度与捐赠收入关系研究

信息透明度对基金会捐款收入产生的影响,可以从捐款方和基金会两个角度来解释。捐赠者作为慈善资源的供给方,希望所捐赠的善款有效服务于公益事业,在做出捐赠决策时会对公益基金会进行综合考虑。基金会信息透明度的高低会对捐赠者的决策产生影响,高信息透明度能提高捐赠者对组织的感知,增进捐赠者信心。因此捐赠者通常更倾向于向信息透明度高的公益基金会进行慈善捐助。另一方面,对基金会来说,公信力是其生命之源,而透明度是增强公信力的根本途径。简言之,信息透明度的提高可以减少基金会与捐赠者及潜在捐赠者之间的信息不对称,也可以减少组织管理者因自利动机所造成的代理问题。

Parsons(2003),Behn,DeVries and Lin(2007),Trussel and Parsons(2008)研究发现信息披露水平与未来捐赠收入之间存在正相关关系。这些研究使用基于年度报告的自愿性信息披露程度,假设其会对慈善捐赠决策产生影响。Atan, Zainon and Wah(2012)的研究选取了马来西亚101家慈善组织为样本,检验了慈善组织高质量信息披露的程度,及其与组织财务业绩(以总的捐赠收入来衡量)的关系。通过该研究发现信息披露程度与捐赠收入之间显著正相关,即信息披露程度越高,组织的捐赠收入也相应越高。刘亚莉、王新、魏倩(2013)选取2008—2010年三个年度捐赠收入和净资产最多的基金会为样本,检验慈善组织财务信息披露质量的影响因素和经济后果。实证结果显示,慈善组织财务信息披露质量与捐赠收入之间显著正相关,即在控制相关变量影响的前提下,信息透明度较高的组织其捐赠收入也较高。陈丽红、张龙平、杨平(2015)实证研究发现高质量信息披露能显著增加慈善组织的捐赠收入,尤其是财务信息和业绩信息,这说明信息透明度在慈善组织资源分配中具有价值相关性。

综合分析已有的关于基金会会计信息透明度与捐赠收入关系的研究成果,我们发现在国内理论界,对于这一关系仅仅停留在一个简单的正向关系的探究,人们普遍认为信息披露可以一定程度上减少慈善组织与捐赠者之间的信息不对称带来的问题,提高效率,并增加慈善组织的捐赠收入。但Saxton G.D.(2013)认为过多的信息披露不仅意味着成本的增加,还可能会导致“信息超载”问题,疏远捐赠者和其他利益相关者;暴露组织内部的过多隐私,使其被竞争者所利用;同时信息披露过程还可能涉及到受助人的隐私保护问题。因此,信息披露水平不是越高越好,而是在各种因素限制下,存在一个“最优披露水平”。

三、研究设计

(一)数据来源

虽然我国法律规定了慈善組织的信息披露义务,但却更多地强调行业自律而缺乏严格的执行条例与相应的惩处措施,因此基金会会计信息披露的质量参差不齐,理论与实务界也没有建立起专业的数据库,这给研究工作者带来了很大的信息搜集困难。本文研究所运用到的数据均来自“基金会中心网”(http://www.foundationcenter.org.cn/),由于不能批量下载,我们手工录入了捐赠收入前350名的基金会的FTI指标中的财务信息得分和项目信息得分、捐赠收入、会费收入、提供服务收入、业务活动成本、筹资费用、政府补助收入、投资收益、组织规模、成立年限、基金会类型、活动范围与所属行业等17类数据。由于2014年以前的财务信息缺失严重,因此我们的研究针对2015年的数据展开。

因部分2015年成立的基金会不需要提交2015年度工作报告,同时2016年及以后成立的基金会无2015年度工作报告,所以中基透明指数FTI未对2015年1月1日以后成立的基金会进行评分,我们对此部分数据进行了剔除。同时我们也剔除了筹资费用、投资收益等为负数的基金会。因此最终我们的有效数据为我国260家基金会的相关数据,其中公募基金会134家,非公募基金会126家。

(二)模型与变量意义

本文参考了Weisbrod and Dominguez(1986)所构建的经典的非营利组织慈善捐赠收入的经济学模型,构建了以下多元回归模型来检验假设:

Ln(Donation)t =β0+β1FATI+β2Ln(FundR)+β3Ln(Gov)+β4Ln(Pri)+β5Ln(Inv)+β6Size +β7Age+β8Public+β9Area+ε

根据文献综述,本文提出以下研究假设:

H0:在一定范围内,基金会会计信息透明度越高,捐款收入越高,即在一定范围内,会计信息透明度与捐款收入正相关。

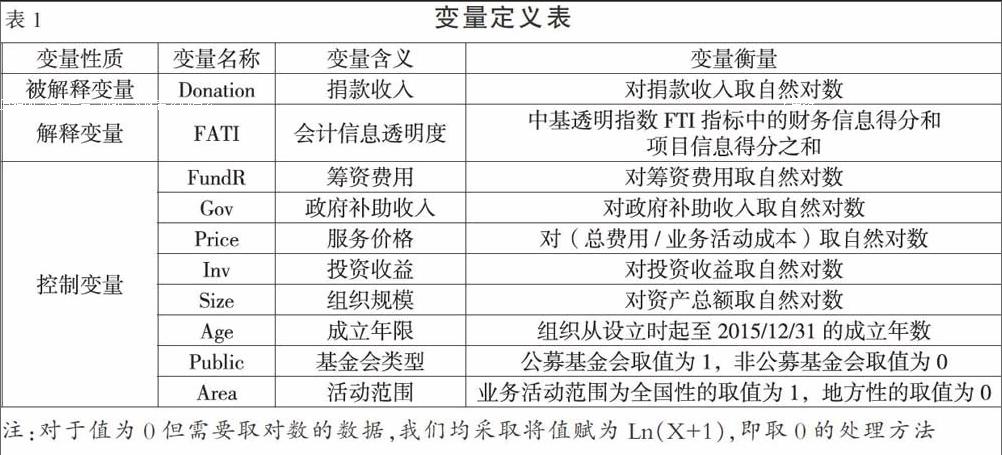

上述各变量的定义和描述如表1所示。

(三)实证研究结果及分析

1.描述性统计。我们使用EXECL对基金会全样本、公募基金会样本和非公募基金会样本分别进行了描述性统计分析。以捐赠收入为例,在对捐赠收入进行对数处理之前,捐赠收入平均值为9 579万元人民币,最大值为中国癌症基金会,为302 779万元,最小值为中国志愿服务基金会,为1 939万元,两者相差300 840万元。但样本数据在经过取对数处理后,260家基金会捐赠收入最大值与最小值分别为21.83和16.78,标准差仅0.82,由此可见经对数处理后有效消除了规模的影响。而通过对比我们可以发现,公募基金会整体上成立年限更久,捐赠收入和筹资费用更多,在会计信息披露方面也优于非公募基金会,而且拥有非公募基金会基本没有的政府补助收入。

2.相关性检验。本文使用Stata 14 进行了Pearson和Spearman相关性检验。会计信息透明度、投资收益、组织规模、成立年限与活动范围这5项与基金会捐赠收入之间正相关关系显著,服务价格与捐赠收入呈负相关关系但不显著。另外一般来说,自变量之间的相关系数超过0.8/0.9时就会存在多重共线性的问题,而我们由表2可得所有自变量之间均不存在多重共线性的问题。

3.回归分析。本文使用Stata 14 进行了回归分析,表2为全样本、公募与非公募基金会数据的回归结果。

回归结果表明,基金会会计信息透明度与捐赠收入之间存在着显著的正相关关系,透明度越高则捐赠收入越多;而其回归指数较小主要受捐赠收入经取对数处理后其值明显小于基金会财务信息得分和项目信息得分之和的影响。而在回归中,基金会的组织规模与捐赠收入也显现出了较强的正相关关系,说明基金会组织规模越大,捐赠收入越多。基金会的筹资费用、服务价格与投资收益却呈现负相关关系。

对比公募基金会与非公募基金会的回归结果,我们发现非公募基金会的透明度的回归系数要大于公募基金会,这反映出捐赠者在捐赠时对于非公募基金会会计信息透明度的关注度与敏感性更大。

4.研究不足。本文的研究还存在一些缺陷。一是缺乏数据库的支持,样本量较少;二是基金会中心网往年数据披露缺失严重,因此只能使用截面数据分析。

参考文献:

[1]陈丽红,张龙平,李青原,杜建军.会计信息会影响捐赠者的决策吗?——来自中国慈善基金会的经验证据[J].会计研究,2015,(02).

[2]陈丽红,张龙平,杨平.慈善组织特征、信息披露与捐赠收入[J].当代财经,2015,(11).

[3]李春华.我国非营利组织会计存在的问题及改进构想[J].商业会计,2017,(10).

[4]陈少华,李静.非营利组织会计信息供求解读[J].财经问题研究,2006,(03).

[5]刘亚莉,王新,魏倩.慈善组织财务信息披露质量的影响因素与后果研究[J].会计研究,2013,(01).endprint

猜你喜欢

财经界·上旬刊(2019年11期)2019-11-28

财讯(2018年7期)2018-05-14

商情(2017年5期)2017-03-30

青年时代(2016年19期)2016-12-30

人民论坛(2016年33期)2016-12-27

中国经济周刊(2016年47期)2016-12-14

WTO经济导刊(2016年7期)2016-08-02

当代贵州(2016年9期)2016-03-21

山西农经(2015年4期)2015-05-08

中外企业家(2009年5期)2009-10-14