浅析期货交易的常用手段

2017-11-13 08:45祝一鸣

中国市场 2017年31期

祝一鸣

[摘要]随着金融的发展,期货交易也渐渐被人们所熟知。文章对期货的交易策略进行简单的介绍,并通过个别实例进行解释。

[关键词]期货;投机;套期保值;跨期套利

[DOI]1013939/jcnkizgsc201731056

1常用手段介绍

11短期投机

单项式投机策略指人们根据自己对金融市场的价格趋势的预测,通过看涨时买进、看跌时卖出而获利的交易行为。它直接通过期货价格的变动进行获利,主要是利用期货的杠杆作用,获取风险收益。

12套期保值

套期保值策略是指利用期货头寸为现货市场的多头或空头头寸进行保值,保值者在现货市场某一笔交易的基础上,在期货市场上做一笔与现货市场头寸资产数量相当、期限相同但方向相反的交易,以期保值。其中利用股指期货进行套期保值的核心是对套期保值比率的评估和确定,常用资本资产模型中的参数β来决定适当的套期保值比率,最终决定期货合约的数量。我们可以利用公式N=β×P/F计算出所需合约的数量。

13跨期套利

在同一时间内进行相反的交易,即购入一份合约并同时卖出相同数量的另一份合约,然后择期再反向做一次买卖进行平仓。在跨期套利中,投资者所关注的并非某一月份合约的绝对价格变化,而是有关两个月份之间的相对变动。价差交易又可分为买近卖远交易和卖近买远交易,买近卖远交易指入市时买进近期月份期货合约,同时卖出远期月份合约的交易形式,而卖近买远交易指入市时卖出近期月份期货合约,同时买进远期月份合约的价差交易形式。

2实例分析

21焦炭短期投机

211基本面分析

焦炭为上、下游产业,而市场现货的焦炭价格对于期货市场的价格具有指导意义,而我们在投机中最常用的方式便是在期货的价格低于其本身价值时,将其购入。这样有很大的概率期货的价格会上涨,从而获利。所以,一旦市场价格低于焦炭的成本价格,且焦化厂的库存量低于较低水平,则后市上涨的可能性会很大。

而焦炭在五、六月持续低位运行的态势,导致其一直位于黑色系利润链条的最低端,黑色系产品利润分配严重失衡,而期货的价格也严重低于其真实价值。

近期,国内几大港口的焦炭库存呈现下降趋势,库存水平继续小幅上涨,周转也有所增加,所以预计焦炭市场会有所回转。

212技术分析

与股票的技术分析相似,需要通过对K线图的观察进行分析,在这里不做详细介绍。从五、六月的趋势上我们也看出焦炭在经历了之前持续下跌后,有回暖的趋向,与基本面分析一致,所以应买入期货。

22利用上证50股指期货对上证50ETF基金进行套期保值

上证50ETF是华夏基金公司的一只基金,可以像股票一样在交易所买卖。上证50ETF是指数型基金,采用完全复制策略,它的投资目标是紧密跟踪上证50指数,最小化跟踪偏离度和跟踪误差。基金采取被动式投资策略,即完全按照标的指数的成分股组成及其权重构建基金股票投资组合,并根据标的指数成分股及其权重的变动而进行相应调整。所以我们可以将上证50ETF基金作为上证50股指的现货,与上证50期货进行套期保值,而由于采用完全复制策略,两者的β系数近似相同,所以在进行套期保值时,我们只需让两者的市值接近即可达到套期保值的目的。

通过观察上证50ETF基金以及上证50指数1706的日K线图,发现二者的K线图走势几乎相同,所以当我们买入上证50ETF基金,卖出相等市值的指数期货时,可以很好地达到套期保值的效果。

我们可以买入60000份基金,总值为2511×60000=150660元,此时上证50指数合约1706一手价格为2507×300=752100元,2份合约的价格为2×752100=1504200元,与买入基金的市值相近,所以我们卖出两手IH1706进行套期保值。

23利用沪深300指数期货对一篮子股票进行套期保值

选择股票组合,为了使股票组合更好地利用沪深300对股票组合进行套期保值,我们特意选择在沪深300中权重较大的股票进行股票组合的构建,同时在不同行业中都选择部分权重较大的股票,以此来分散风险。

以下为我们选择的股票:

金融:中国平安(601318)工商银行(601398)中国银行(601988)中信证券(600030)中国人寿(601628)

食品饮料:贵州茅台(600519)

电子设备:京东方A(000725)

建筑:中国建筑(601668)

医药生物:恒瑞医药(600276)

能源:中国石油(601857)

其中由于金融行业权重在沪深300中所占比例达到30%以上,所以我们在金融行业中选择了多只股票,而在其他行业中各选择一只权重最大的股票。

β系数是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况,所以我们可以通过一段时间内单只股票的收益率数据以及沪深300指数的收益率数据进行回归分析,先计算出两者的相关系数,再计算出单只股票的β系数。由于股票停牌时收益率为0,由此会引起较大的误差,所以我们选择周收益率作为样本,并将从2010年9月3日开始的周收益率数据统计在Excel表中。

将数据导入到Eviews软件中,并對各只股票的周收益率数据以及沪深300的周收益率数据进行回归分析,求出相关系数。

下面以中国银行股票为例计算其与沪深300的相关系数:

首先将沪深300指数和中国银行的周收益率数据导入到Eviews中,这里我们取了从2010年3月9日至今的所有数据。对数据进行回归,可以得到相关系数为0702。

同理,我们也可以依照这个方法求出其他九只股票的相关系数。再计算出每只股票的标准差σa以及沪深300的标准差σm,最后运用公式计算出β值:endprint

βa=ρam·σaσm

股票组合的β系数=Wi×βi, Wi为每只股票市值占股票组合市值的比例,βi为每只股票的贝塔系数。

项目中国平安工商银行中国银行中国人寿中信证券贵州茅台京东方A中国建筑恒瑞医药中国石油

所占股票组合市值权重3532%737%514%325%859%1583%636%988%575%250%

相关系数119120525507026112421533804855078521169904706862

标准差0053100303003450051600595004360045500508004800339

β值2013905069076981846329069067411138118950718111381

加權β0711309003735900395680060005024970301067100723830187226004129100284531534006

通过计算,该股票组合的β系数为1534。

此时股票组合市场价值为700000元,即P=700000,选择沪深300指数1706期货合约,一份合约的市场价值F=3375×300=1072500,通过卖出股指期货合约进行套期保值,依据下列公式:

N=β×P/F

可得N=1,所以卖出1份IF1706股指期货合约进行套期保值。

24鸡蛋跨期套利

241基本面分析

受鸡养殖行业产能扩张影响,2017年以来,鸡蛋市场持续低迷,5月鸡蛋期货主力合约跌幅达到1412%。但6月初鸡蛋现货价格较5月整体上涨。现货价格的提高也将导致期货价格一定程度的上涨,空单也将逐渐离场。从盘面数据上来看,1706合约至1712合约等7个近月合约全部涨停,而远月合约上涨幅度较小,甚至微幅下跌,呈现出近强远弱的趋势。

而在供应方面,目前华北、东北等大部分地区收货偏难,大部分地区贸易商反映库存偏少。需求方面,目前鸡蛋需求表现平淡,大部分地区反映走货较慢。鸡蛋贸易形势有所好转,预计短期蛋价将上涨。

242技术分析

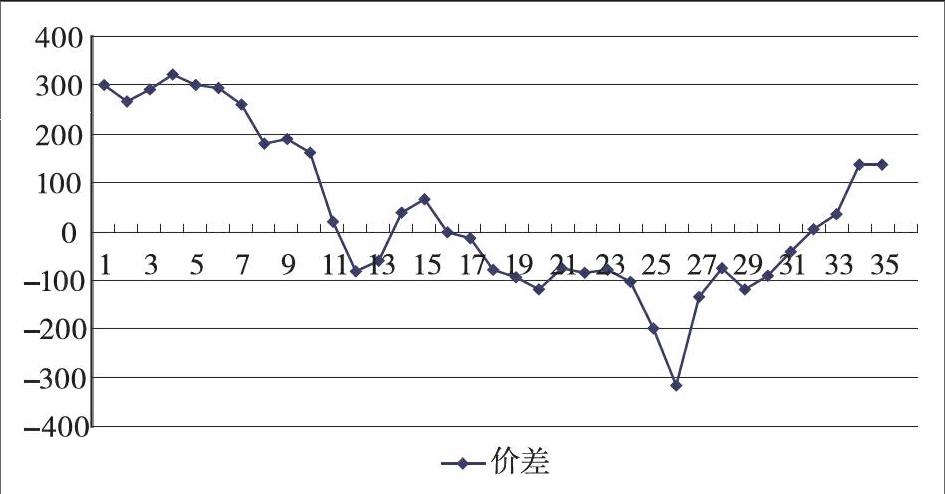

通过买入近月合约,卖出远月合约,进行跨期套利交易,选择的两份合约分别是鸡蛋1709和鸡蛋1803。通过期货软件将近期两份期货合约的日收盘价数据导出,并用鸡蛋1709的价格减去鸡蛋1803的价格,计算出两份合约的价差。

上图为价差的折线图,我们可以发现近期价差正逐渐升高,与之前基本面分析中得出的近强远弱的趋势基本相同,所以我们买入1手鸡蛋1709合约,卖出1手鸡蛋1803合约。

3总结建议

(1)期货市场杠杆率较高,风险较大,而有时价格波动难以预测,所以在进行期货投机时,要谨慎小心,不要一次购入较大市值的合约。

(2)在期货市场冲,止损止盈的技巧相对于投机技巧显得更为重要,即使是再优秀的投机者也会有失误的时候,而面对杠杆率极高的期货投资,学会控制损失和风险才是最重要的。

(3)期货交易与现货交易联系紧密,对于市场中不断变化的信息我们需要及时注意和关注,才能不错过投资的机会。endprint

猜你喜欢

今日农业(2021年14期)2021-11-25

公民与法治(2020年1期)2020-05-30

中国化肥信息(2020年3期)2020-01-20

河南畜牧兽医(2017年8期)2017-11-24

农经(2017年1期)2017-01-17

中国集体经济(2016年26期)2016-11-19

财经论丛(2015年1期)2015-02-27