2017年8月豆粕市场分析及后市预测

2017-11-22 06:35谢长城

河南畜牧兽医 2017年18期

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

2017年8月豆粕市场分析及后市预测

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

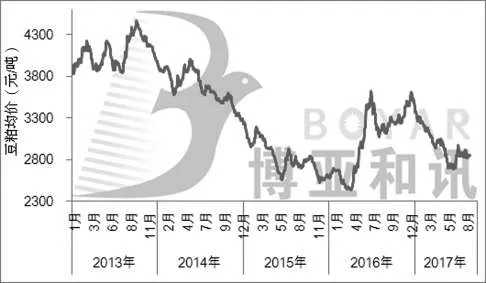

8月份,供需报告利空大豆市场,叠加良好天气奠定丰产前景,中旬美豆期价再创新低,至921美分/蒲式耳,月底在出口需求和豆油上涨带动下震荡反弹,国内连粕期货市场跟盘先大跌后反弹,月底收在2 697元/吨,环比下跌5.2%。国内豆粕现货供应宽松,油厂跟随外盘调整报价,但下游市场集中补货,豆粕成交持续放量,油厂豆粕现货库存持续下降,油厂挺价意愿较强,支撑国内豆粕现货市场表现抗跌。如图1所示,8月份,豆粕均价2 849元/吨,环比下跌0.9%,同比下跌9.8%。

图1 2013-2017年(8月)中国豆粕现货均价走势图

1 单产意外上调,豆类市场震荡下跌

8月份,美国农业部供需报告利空市场,意外上调新作美国大豆单产预估,且美豆主产区天气良好利于作物生长,美豆产量前景保持乐观,8月中旬美豆期价再创新低,至921美分/蒲式耳。8月中旬后,新作美豆出口需求表现较好,叠加阿根廷、印尼反补贴税和反倾销税的实施利好美豆油市场,推动美豆市场震荡反弹。月底Pro Farmer公司预计今年美国大豆产量可能低于美国农业部的预测,但仍是历史最高纪录,且市场预期巴西农户将在新年度继续扩种大豆,全球大豆市场继续处于增产周期。

单产意外上调,期末库存止降回升。美国农业部对美豆数据调整幅度较大,旧作美豆出口上调至21.5亿蒲式耳,压榨下调至18.9亿蒲式耳,旧作美豆期末库存小幅下调至3.7亿蒲式耳;新作美豆出口大幅上调至22.25亿蒲式耳,压榨小幅下调至19.4亿蒲式耳,新作美豆重回丰产格局。

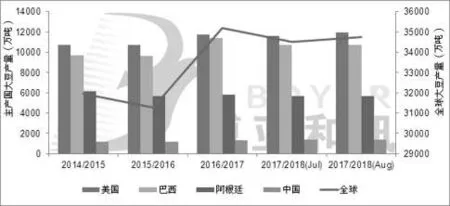

Pro Farmer发布了每年一度的中西部主产区实地考察结果,预计今年美国大豆产量可能低于美国农业部的预测,不过仍是历史最高纪录。但是考察人员在结束为期四天的考察工作时表示,未来几周的高温和降雨天气将会提振单产潜力。Pro Farmer公司预计今年美国大豆产量为43.31亿蒲式耳,平均单产为48.5蒲式耳/英亩,相比之下,美国农业部8月份的预测为43.81亿蒲式耳和49.4蒲式耳/英亩。2014-2017年(8月)全球大豆产量如图2所示。

巴西旧作大豆出口大增,新作播种面积将再度增加。巴西发展部发布的初步数据显示,今年迄今为止巴西大豆出口量已经超过2016年全年的出口,因为国内大豆获得丰收。截至8月份第二周,巴西已出口5 337万t大豆,比上年全年的出口量增加3.5%。巴西植物油行业协会称,今年巴西有望出口6 400万t大豆。尽管全球供应前景过剩且价格低迷,由于玉米种植收益低于大豆,分析师预期巴西大豆农户可能增加2017-2018作物年度大豆种植面积,预计巴西2017-2018年度大豆种植面积为3 470万公顷,较上一年度增加2%。

图2 2014-2017年(8月)全球大豆产量

2 大豆进口量再创历史纪录,进口均价持续下降

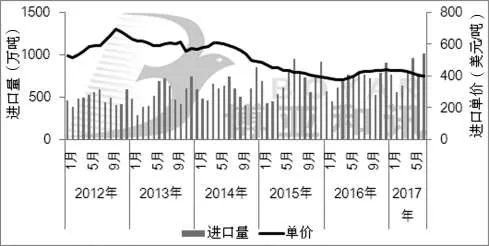

2017年1~7月中国累计进口大豆5 491万t,同比增加18.5%;1~7月中国累计进口大豆均价418.9美元/吨,同比上涨7.3%。其中,7月进口大豆1 008万t,高于市场预期,因7月以后大豆进口增值税下调,6月部分大豆推迟到7月进港;进口大豆均价401.4美元/吨,为连续7个月下降。预计8月份进口大豆到港量在850万t,9月份进口大豆到港量在700万t,预计2016-2017年度我国大豆进口量在9 265万t左右,将较2015-2016年的8 329万t增长11.2%。其中,1~7月中国从美国进口大豆总量为1 956.2万t,从巴西进口大豆总量为3 083.2万t,从加拿大进口大豆总量为129.6万t,从阿根廷进口大豆总量为238.8万t,从乌拉圭进口大豆52.3万t(见图3)。

图3 2012-2017年(7月)中国月度大豆进口量及单价

3 油厂库存高位回落,压榨亏损大幅缩窄

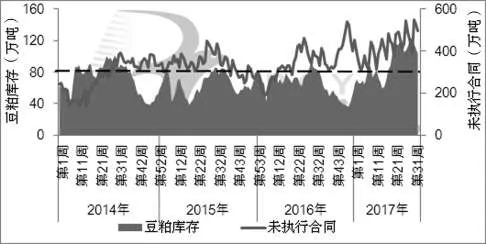

进口大豆到港量仍处于高位,港口大豆库存先升后降,8月中旬达到750万t高位,月底仍保持在700万t以上。8月,国内油厂开机率处于50.9%~55.4%之间,大豆压榨总量为790万t,环比减1.5%,同比增8.6%。豆粕现货新增供应压力有所缓解,叠加下游市场集中补货,豆粕现货成交改善,远期基差合同成交持续放量,令油厂未执行合同大幅攀升,油厂豆粕现货库存持续下降。截至8月底,国内沿海地区油厂豆粕库存在99.7万t,未执行合同在448.4万t(见图4)。

图4 2014-2017年(8月)国内油厂豆粕库存和未执行合同趋势图

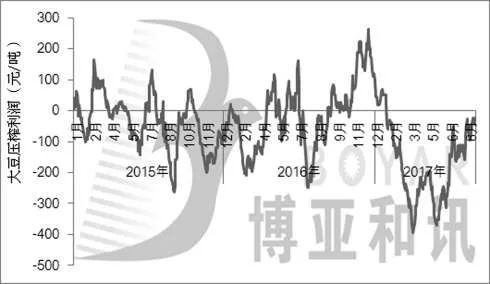

进口大豆成本持续下降,港口大豆分销价格小幅下跌,整体处于3 250~3 320元/吨之间。国内豆粕价格震荡下跌,较上月底下跌20~30元/吨;豆油价格大幅上涨,月底升至6 330元/吨,较上月底上涨300元/吨。油厂压榨亏损持续缩窄,月底压榨亏损缩窄至30元/吨(见图5)。

4 畜禽存栏回升,豆粕需求大幅回升

8月份,国内畜禽存栏小幅回升,水产养殖处于旺季,国内养殖市场对豆粕需求大幅回升,下游市场集中补货。国内生猪价格震荡上涨,养殖户压栏待涨,叠加前期补栏产能陆续释放,国内生猪存栏明显回升,对豆粕需求大幅增加。蛋禽和肉禽终端价格大幅上涨,养殖效益明显,农户补栏积极性大增,商品代蛋鸡存栏和肉禽存栏低位回升,对豆粕需求明显增加。水产养殖进入旺季,由于豆粕性价比较高,豆粕在水产料中使用增加,但受阶段性台风影响,增幅低于预期。

图5 2015-2017年(7月)中国港口大豆压榨利润走势图

总的来看,8月份,国内饲料消费大幅回暖,养殖市场对豆粕需求大幅回升。根据博亚和讯数据测算,预计2017年8月国内豆粕饲料消费总量为614万t,同比增12.3%,环比增8.5%。下游市场集中补货,远期基差合同成交放量,库存保持在20~30 d用量左右。

5 价差涨跌互现,豆粕使用价值依然明显

8月份,国内豆粕与菜粕、棉粕现货价差分别为452元/吨、376元/吨,环比上升4.1%、下降2.3%,同比下降24.3%、上升11.2%。豆粕与杂粕价差依然处于较低水平,豆粕使用价值优势明显,在饲料中添加比例继续保持较高水平,在禽料中对杂粕基本完全替代,在水产料中替代杂粕份额较高,添加比例保持在15%左右。

6 美豆丰产前景乐观,9月豆粕现货震荡偏弱

新作美豆单产仍存上调空间,美豆期价维持窄幅震荡。8月份美豆主产区迎来有利降雨,新作美豆优良率小幅上调,即美国农业部意外上调单产后,市场预计9月份单产仍存上调空间,美豆丰产前景较为乐观,新作大豆期末库存将保持高位,美豆期价维持900~970美分/蒲式耳之间运行。

国内豆粕现货供应宽松,油厂跟随外盘调整报价。9月进口大豆到港量小幅回落,但仍处于高位,叠加油厂大豆库存处于历史高位,国内大豆供应充足,油厂开机率将保持偏高水平。国内豆粕现货新增供应充足,叠加油厂豆粕库存处于高位,国内豆粕现货供应宽松,油厂顺价出货为主,跟随外盘小幅调整报价,涨跌空间都相对有限。国内畜禽存栏回升,且水产养殖处于旺季,9月豆粕需求将延续增长,有助于缓解国内豆粕现货供应压力。

总的来看,新作美豆丰产前景乐观,美豆期价区间震荡,预计9月美豆期价维持在900~970美分/蒲式耳运行。国内豆粕现货供应宽松,油厂跟随外盘调整报价,预计9月国内豆粕价格震荡偏弱,维持在2 700~2 900元/吨。□

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年2期)2022-04-26

当代水产(2021年8期)2021-11-04

当代水产(2021年2期)2021-03-29

农家致富顾问·上半月(2020年1期)2020-08-10

中国果业信息(2017年12期)2017-01-14

中国猪业(2013年6期)2013-01-23

中国果业信息(2013年9期)2013-01-22

农村百事通(2009年13期)2009-11-16

农产品市场周刊(2009年30期)2009-08-24