关于海域资源调查核算与海域有偿使用关系的思考

2017-12-05 05:45林霞王鹏于永海赵博闫吉顺

海洋开发与管理 2017年9期

林霞,王鹏,于永海,赵博,闫吉顺,3

(1.国家海洋环境监测中心 大连 116023;2.国家海洋局海域管理技术重点实验室 大连 116023;3.辽宁师范大学城市与环境学院 大连 116021)

关于海域资源调查核算与海域有偿使用关系的思考

林霞1,2,王鹏1,2,于永海1,2,赵博1,2,闫吉顺1,2,3

(1.国家海洋环境监测中心 大连 116023;2.国家海洋局海域管理技术重点实验室 大连 116023;3.辽宁师范大学城市与环境学院 大连 116021)

通过开展海域资源现状调查,摸清海域资源禀赋基本情况,进行海域资源资产核算,建立实物账户和价值账户,是海域分等定级和价格评估的基础,是健全自然资源资产产权制度、保障海域使用金应收尽收、实现海域国有资源性资产保值增值、履行国家海域资源资产所有者职责的必要条件。文章针对我国现有海域资源调查核算不能满足海域有偿使用管理需要的具体问题,提出3点建议,包括:开展海域空间资源调查,建立资源实物账户;开展资源价值评估,建立海域资源价值账户;构建海域资源资产-价值核算体系。

海域资源调查;资产核算;海域有偿使用

1 背景

海域空间是各类海洋资源开发利用的载体,海域现状是当前海洋资源存量与开发利用规模、水平和特点的集中反映。对海域资源资产进行核算,掌握真实有效、系统完整的海域现状数据,是海域有偿使用的基础,同时也是确定国家海洋开发战略定位、优化海洋产业布局、科学配置海域资源及实现生态用海的最基本要求。

改革开放以来,我国各类海洋开发利用活动日趋活跃,海域空间开发利用规模大幅度增长,确权利用海域空间累计达到333万hm2,征收海域使用金约740亿元,保证了交通、能源、临海工业、滨海城镇等国家和地方重大项目的用海需求。海洋生产总值由1978年的60多亿元增加至2015年的6.5万亿元,2015年比上年增长7%,占国内生产总值比重9.6%,成为我国经济发展的重要增长极。

在我国海洋经济高速增长的同时,海洋开发强度、海域使用规模快速膨胀,压缩了传统海域空间,降低了海域资源的可持续利用能力,海域开发与资源保护的双重压力,要求国家必须掌握全面、准确的海域现状数据。我国至今从未针对海域综合管理需求开展过系统、完整的海域空间资源调查核算研究,只有2007年在“我国近海海洋综合调查与评价专项”工作中开展过相关海域使用现状调查,而海域使用现状调查只是海域现状调查的一部分,无法真实地反映海域资源的基本情况,且距今已近10年,以致目前我国海域资源现状家底不清、数据不准。

当前海域现状调查数据已不能满足国家在合理配置海域资源方面的宏观调控作用,降低了海洋资源的开发能力,不利于海洋经济向质量效益型转变。同时由于缺乏对海域资源价值的合理评估,难以建立海域自然资源的资产价值账户,海域资源市场化配置推进缓慢,无法适应市场经济条件下海洋经济发展与海域管理的新要求。

2 海域资源调查与海域有偿使用的关系

在人类大规模进军海洋之前,海洋还不成为经济学意义上的资源,不存在稀缺性,而当人类大规模开发利用海洋之后,对海洋资源的需求不断扩大,海洋资源的稀缺性也随之而来。这种稀缺性在一些行业和区域范围内表现突出,重点表现在海洋资源供给总量与需求总量的矛盾、特别是一些资源品种的稀缺如岸线、水深、海湾资源,造成海域资源开发利用的矛盾。海域资源的稀缺程度决定了海域价格,海域价格又决定了海域资源资产的价值,只有利用和管理好海域资源,既能够做到“物尽其用”,同时又能使海域资源在良好的生态环境中实现资源可再生和循环利用,才能促进海洋经济社会可持续发展。因此,摸清海域资源现状,按照海域资源区位、品质、环境、经济发展和需求等条件科学评价海域资源价值,是海域有偿出让的基础,也是保障国家所有者权益的措施。

近10年来,我国海洋经济快速发展,海洋开发利用规模大、强度高,海洋资源环境情况已发生了较大变化。如果不能及时准确地掌握海域资源现状,不能对海域资源进行科学分类,则无法科学评价海湾、海岸线等海域空间资源数量、品质、区位条件等,也就无法科学评价海域资源资产价值,从而影响海域有偿出让工作有序开展,也不能有效保障国家海域所有者权益。

当前,一些学者在海域有偿使用[1-5]和自然资源资产核算[6-9]方面已经进行了一些研究。进行海域资源资产核算,建立实物账户和价值账户,是对海域自然属性、经济属性和社会属性进行综合评价的前提,是海域分等定级和价格评估的基础,是健全自然资源资产产权制度,保障海域使用金应收尽收,实现海域国有资源性资产保值增值,履行国家海域资源资产所有者职责的必要条件,两个账户的建立,有利于全面、科学管理海域,更好地实现海域有偿使用。

3 我国海域资源调查现状

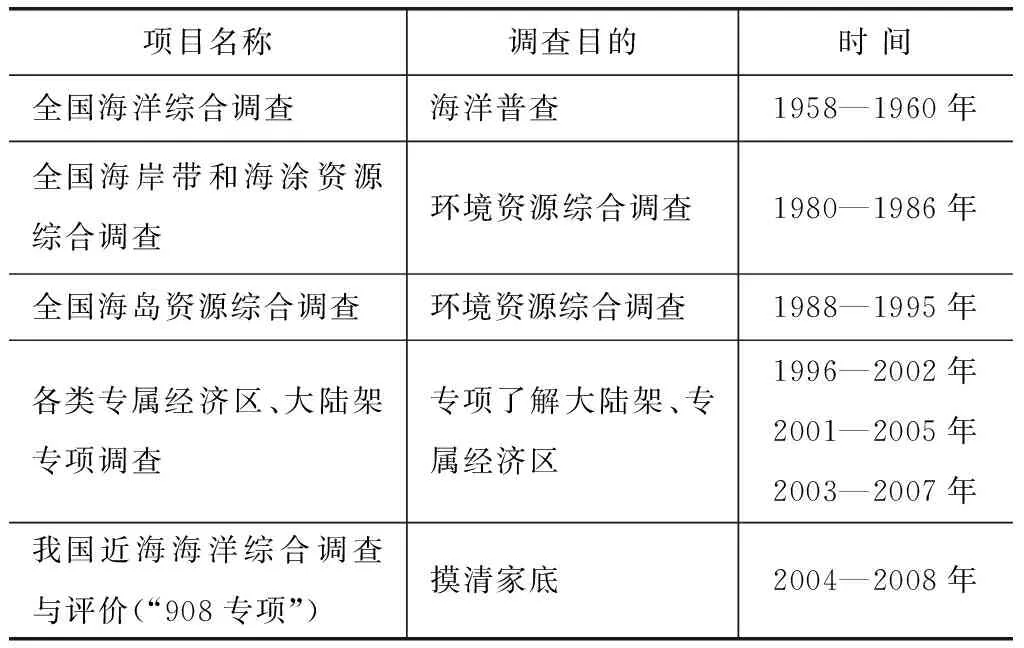

我国海洋调查工作始于20世纪50年代后期,70-90年代进行了一些较大规模的综合调查。近期开展了一些目的不同的专项调查(表1)。

我国早期开展的海洋调查多属普查,如“全国海洋综合调查”,属海洋环境基本状况普查;“全国海岸带和海涂资源综合调查”和“全国海岛资源综合调查”,属环境资源综合调整。但因受国家财力和技术条件的制约,各类调查资料实测数据少,精度普遍较低,基本图件多属编绘而成。

表1 我国主要海洋综合调查项目

近期开展的海洋调查多为专项调查。1996—2002年、2001—2005年、2003—2007年期间开展了各类专属经济区、大陆架专项调查,目的为了解大陆架、专属经济区情况,为国家利益服务。另外,有关部门也相继开展了一些区域性和专业性的海洋科学调查与国际合作研究。

最近一次开展的海洋调查是我国近海海洋综合调查与评价(“908”专项),于2003年9月获国务院批准立项,由国家海洋局组织实施。包括近海海洋综合调查、综合评价和“数字海洋”信息基础框架构建三大任务。国家累计投入经费20.59亿元,沿海省、市、自治区匹配经费近3亿元。在专项实施过程中,采用了世界先进的海洋调查仪器设备,动用大小船只500余艘,航程200万km余。“908”专项主要目标是为优化现行海洋功能区划,制定海洋保护规划,促进我国海洋经济健康、稳定、可持续发展,实施海洋强国2020年阶段性任务、目标和措施提供技术支撑和科学依据[10]。

4 存在的问题

4.1我国现有调查资料不能满足海域有偿使用管理的需要

我国从20世纪50年代开始,陆续开展的各项海洋调查,一般都是目的明确,有的为了了解大陆架、专属经济区基本情况,也有为了摸清家底,全面了解海洋资源属性(“908”专项)。存在的问题主要有以下两个方面。

(1)调查的目的性,如为了满足海域有偿使用管理的需要,主要需要了解海湾、海岸线、滩涂、水深地形等空间资源的详细禀赋特征,需要的比例尺很大,需要调查的海域资源类型却并不多,“908”调查的比例尺很小,调查的资源却很多(包括海洋化学、生物、物理、经济等),因为“908”专项主要目标是为优化现行海洋功能区划,制定海洋保护规划,促进我国海洋经济健康、稳定、可持续发展,这就决定了不可能得到翔实的、可以满足海域有偿使用需要的数据,也可以说,无法准确建立海域资源实物账户和价值账户。

(2)调查的现势性,以土地调查为例,我国第一次土地调查于1984年5月开始到1997年年底结束,2007年7月1日起开展第二次全国土地调查,2009年上半年全部完成,2010年以后,全国每年进行一次土地变更调查,保持调查成果的现势性。而海域资源自从2008年“908”专项结束后,没有再开展过类似调查或更新调查,这是不科学也是不合理的。

2010年以来,海洋经济快速发展,以围填海为代表的海域使用,迅速地改变了原有的岸线、海湾、滩涂和水深等资源环境。2010—2015 年,中国大陆海岸线长度增长最多,为1 224.98 km,海岸线受人为因素的影响非常显著,人工岸线长度逐渐增加的同时,自然岸线锐减,已由2010年的6 353.5 km,减少至2015年的5 761.0 km[11]。

海湾受到围填海的影响,面积也在逐渐萎缩。2010—2014年,全国海湾面积下降了2 000 km2,其中渤海海湾面积下降最多。2010 年,自然岸线比例超过60%的海湾已不足25%,自然岸线比例超过80%的海湾已不足5%,而至2014年,更有71%(89%)以上的海湾自然岸线的比例已经小于40%(60%)[12]。

以上海岸线、海湾的数据变化,仅仅是利用遥感手段获得的低精度数据,但已能说明空间资源的变化速度之快。快速变化的空间环境和陈旧的调查资料,影响了国家对海域开发利用的总体布局、总体规划,在海域有偿使用方面,无法用准确的经济杠杆来控制,影响海域资源的可持续利用与海洋经济的有序发展。

4.2海域资源资产核算不能满足海域有偿使用管理的需要

4.2.1 缺少资源调查与核算,导致海域资源价值量不清

缺乏翔实的现状调查数据,导致无法建立海域资源实物账户,更无法建立价值账户,因为现在还没有科学合理的价值评估体系和标准,即使明确了某区域的资源量,也无法评估其价值量。虽然2013年国家海洋局发布了《海域评估技术指引》,为市场配置海域资源提供了初步政策与技术保障,满足了对于单体项目的评估要求,但是区域的资源价值量和价值如何确定,现在仍然没有技术方法和标准。目前海域价值评估工作尚不能满足海域有偿使用和市场化发展的需要,无论是海域使用权的出让、转让,还是招标、投标、挂牌、抵押等,都需要首先确定其价值,否则,家底不清,产权不明,后续工作难以开展。

4.2.2 缺少资源调查与核算,推进海域使用金征收标准动态调整的支撑不足

只有准确了解我国海域资源的基本情况,才能够对海域进行合理的评估和分等定级,才能准确形成海域价格,实现海域的有偿使用。

2007年,在依据当时搜集资料的基础上,国家对海域进行了分等,在全国确定了6个等别的海域,并在此基础上确定了不同用海类型的海域使用金征收标准。海域使用金包括海域空间资源占用金和海域自然属性改变附加金,其中海域空间资源占用金以大量样点进行综合计算,海域属性附加金则通过一定的指标体系进行加权计算,不管是样点计算还是加权计算,都需要对海域资源进行详细了解。

以当时对海域资源的了解程度,在海域等别划分上难免存在不完善之处,海域使用金采用的样点跟土地价格形成采用的样点相差较大,甚至不在一个数量级上。在“分等”之后的“定级”,更是因为缺乏相关调查支撑而无法进行,同一区域内海域资源的优劣无法进行价值体现,这样就无法保证海域使用金能够真正意义上反映该海域的价值。

4.2.3 缺少资源调查与核算,导致海域资源可供给量无法确定

2011年12月国家发展和改革委员会、国家海洋局联合发布了《围填海计划管理办法》,对围填海进行年度计划控制,但是围填海仅仅是海域使用的特定用海类型和用海方式,占海域使用面积的比例并不高,其他用海类型如养殖用海、旅游娱乐用海等如何供给,每年的供给量指标是多少,现在无法确定。以长海县为例,管辖的6 000 km2海域,有95%以上已经确权成为养殖用海,是否合适,未来如何发展。只有对海域资源及其价值进行翔实的调查和评估,才能够确定海域资源的可供给总量和年度计划供给量,实现海域的有偿、有序使用。

5 具体建议

5.1 开展海域空间资源调查,建立资源实物账户

对典型的海域空间资源开展开发利用和资源存量调查,主要包括以下内容。

(1)海湾、河口、滩涂调查。海湾、河口、滩涂是海域开发活动高度集中的区域,开展海湾、河口、滩涂分布、面积、类型调查,获取其开发利用率、利用方式、产出效益等数据,掌握海湾、河口、滩涂资源的存量和自然、人为因素造成的历年损失量或增长量。

(2)岸线调查。通过调查我国海岸线的长度、类型、资源禀赋,摸清海岸线长度及类型、岸线的开发利用率、自然岸线的存量及可恢复量等。并对海域使用活动对海岸线改变情况进行调查,包括围填海形成海岸线的类型与长度、形成海岸线的形式等,掌握岸线变化规律,为制定岸线资源利用和保护政策提供依据。

5.2 开展资源价值评估,建立海域资源价值账户

按照先实物再价值、先存量再流量、先分类再综合、先试点再推广的原则,探索开展海域资源资产核算工作[9]。建立典型海域空间资源资产负债表,核算海域空间资源资产存量及其变动情况,全面记录反映海域空间资源资产的占有、使用、消耗、恢复和增值活动,评估当期海域空间资源资产实物量和价值量的变化。通过海域资源资产核算,将海域资源价值纳入传统核算范围之内,并与经济活动关联起来,提高海域资源利用效率。

5.3 构建海域资源资产-价值核算体系

5.3.1 构建海域资源价值核算的技术方法体系

研究制定用于海域资源价值核算的技术标准与技术规程,包括海域现状调查技术规程、典型海域空间资源分类标准与调查技术规程、海域资源资产核算标准等。

5.3.2 建立海域资源计划供给制度

沿海各省、市、区根据海洋功能区划、海域资源特点、生态环境现状和经济社会发展需求等实际情况,确定海域资源计划供给10年总量,并依据年度需求制定年度供给指标,以养殖用海为试点,逐步在全国实施。对于资源环境承载力低、位于海洋生态红线区域的海域,划定禁止供给的资源,严守生态用海红线。

5.3.3 完善海域使用金形成和动态调整机制

通过调查获取现势性数据,实现对全国海域的分等和定级,完善海域使用金形成和动态调整机制,更加科学合理地实现海域有偿使用。

[1] 陈明剑,何国祥.我国海域分等定级指标体系研究[J].海洋学报,2002,24(3):18-27.

[2] 张偲,王淼.我国海域有偿使用制度的实施与完善[J].经济纵横,2015(1):33-37.

[3] 李娜.海域有偿使用价格确定的理论和方法[D].大连;辽宁师范大学,2004.

[4] 王利,苗丰民.海域有偿使用价格确定的理论研究[J].海洋开发与管理,1999,16(1):21-24.

[5] 赵建华,赵全民,苗丰民,等.海域使用分类定级因素及其指标研究[C]//中国海洋学会2005年学术年会论文汇编.北京:中国学术期刊(光盘版)电子杂志社,2005:428-433.

[6] 吴优,曹克瑜.对自然资源与环境核算问题的思考[J].统计研究,1998,15(2):59-63.

[7] 郝枫.资本存量核算的国际进展及其对中国的启示[J].统计与信息论坛,2005,20(5):14-17.

[8] 张宏亮.自然资源估价理论与方法研究:基于宏观环境会计的视角[J].山西财经大学学报,2007,29(3):15-20.

[9] 封志明,杨艳昭,李鹏.从自然资源核算到自然资源资产负债表编制[J].中国科学院院刊,2014,29(4):449-456.

[10] 翟伟康,徐文斌,李晋,等.我国海域使用现状特点及存在问题的分析[J].海洋开发与管理,2012,29(3):26-30.

[11] 侯西勇,刘静,宋洋,李晓炜.中国大陆海岸线开发利用的生态环境影响与政策建议[J].中国科学院院刊,2016,31(10):1143-1150.

[12] 侯西勇,侯婉,毋亭.20世纪40 年代初以来中国大陆沿海主要海湾形态变化[J].地理学报,2016,71(1):118-129.

TheRelationshipbetweenSeaResourcesInvestigationofAccountingandPaidUseofSeaArea

LIN Xia1,2,WANG Peng1,2,YU Yonghai1,2,ZHAO Bo1,2,YAN Jishun1,2,3

(1.National Marine Environment Monitoring Center,Dalian 116023,China;2.Key Laboratory of Sea-Area Management Technology .SOA,Dalian 116023,China;3.School of Urban and Environmental Sciences,Liaoning Normal University,Dalian 116021,China)

To find out the condition of the sea resources endowment,to make the sea resources asset accounting,and to establish real accounts and value accounts through the sea resources investigation,it is not only the basic of sea area classification and price evaluation,but also the requirement of improving natural resource property rights system,ensuring the collection of marine fee,realizing the value of sea area marine resources assets and performing the duties of national marine resources assets owner.This paper put forward 3 proposals according the concrete issue which the national sea resources investigation of accounting could not meet the paid use of sea area demand.They were:to investigate the marine space resource and establish the resource real accounts;to make the resource value assessment and establish the sea area resource value accounts;and to construct the sea area resources asset value system.

Sea resources investigation,Asset accounting,Paid use of sea area

2017-01-23;

2017-06-26

林霞,助理研究员,硕士,研究方向为海洋资源与环境评价

王鹏,副研究员,博士,研究方向为海洋综合管理

P74

A

1005-9857(2017)09-0030-05

猜你喜欢

中国宝玉石(2021年5期)2021-11-18

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

石油化工建设(2020年1期)2020-08-24

当代陕西(2018年12期)2018-08-04

河北地质(2017年2期)2017-08-16

新课程研究(2016年4期)2016-12-01

当代贵州(2015年5期)2015-12-07

声屏世界(2015年4期)2015-02-28

中国水利(2015年5期)2015-02-28