涉农贷款边际成本的测算及影响因素分析

2017-12-09 07:30杨胜刚阳烨

财经理论与实践 2017年6期

杨胜刚+阳烨

摘要:涉农业务边际成本过高是农村金融机构目标偏移的根本原因。依据2011-2014年湖南省87家县(市)农商行(含农信社)的经营数据,考量涉农贷款边际成本及影响因素。结果显示:微观方面,农商行的涉农贷款比重增加推高了涉农贷款的边际成本,提升资产中的贷款比重有助于降低涉农贷款边际成本,农商行的风险管理能力越强,涉农贷款的边际成本越低;宏观方面,县域金融发展水平的提升有益于降低涉农贷款的边际成本,城乡收入差距较大的县域,涉农贷款的边际成本也越高,提升县域融资市场的流动性有助于降低涉农贷款边际成本。

关键词: 目标偏移;涉农贷款边际成本;超越对数生产函数

中图分类号:F832文献标识码:A文章编号:10037217(2017)06002906

一、引言与文献综述

2017年2月5日中央一号文件发布,文件再次突出农村金融改革的重要性与紧迫性,强调了农村金融机构对于推进农业供给侧结构性改革、培育农业农村发展新动能的重要性。长期以来,农村商业银行(以下简称“农商行”,改制之前为农村信用合作社)是我国农村金融体系的主力军。虽然体制几经变革,但农村信用合作社一直被赋予服务“三农”的使命。然而,从实际经营情况来看,服务三农的效果却要大打折扣,存在“目标偏移”的现象。目标偏移本质上是财务目标和社会目标之间的冲突,广泛体现在我国农村金融机构的经营中,农商行亦不例外。Hermes等(2011)对435家微型金融机构数据进行实证检验,发现微型金融机构的财务和社会双重目标之间呈现显著的负相关关系,过度关注财务绩效会使社会绩效低下[1]。农村金融机构的目标偏移问题不仅是农村金融研究领域所关注的热点,同时也引起了政府部门的高度重视。党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中明确指出“保障金融机构农村存款主要用于农业农村”,《中国农村扶贫开发纲要(2011-2020年)》中提出“鼓励和支持贫困地区县域法人金融机构将新增可贷资金70%以上留在当地使用”。

“目标偏移”通常又被称为“使命偏移”,Cornforth(2014)认为该名词通常用于描述企业未能肩负其应承担的社会责任,在小额信贷问题的研究中,“目標偏移”被广泛使用,突出了小额信贷所承担的社会责任——扶贫[2]。Cull等(2007)将目标偏移界定为贷款客户从贫困群体向富有群体的转移[3]。农村金融机构的目标偏移问题是市场机制作用的结果,支农的社会目标妨碍了其实现财务目标。相比于其他产业,涉农贷款业务相对分散,业务成本相对较高。我国农业的集约化程度不高,生产较为粗放和分散,尤其是欠发达地区的农业,涉农贷款的违约风险较大,尤其是缺乏担保和没有合格质押品的条件下,涉农业务的风险成本显著高于其他行业。近年来,我国的资本市场非常活跃,房价节节攀升,资金投入资本市场和房地产市场的收益显著高于三农领域。在此大环境下,必然会加剧农商行在内的农村金融机构的目标偏移问题。在缺乏资金支持的条件下,难以解决农业效率低下、农村发展滞后、农民增收困难等亟待解决的三农问题,因此,推动解决农村金融机构目标偏移问题现实意义重大。与非农贷款相比,涉农贷款相对分散,违约风险也高,开展涉农业务面临较高的边际成本,这是目标偏移问题的根本原因。

当前,国内外学者从多个角度探讨了农村金融机构目标偏移的原因。Armendáriz和Szafarz(2009)通过建立动态博弈模型,发现导致目标偏移的真正原因在于不同类别客户间交易成本的差异[4]。Mersland和Strom(2010)通过分析379家小额信贷公司的经营数据发现,小额贷款的平均成本上升与目标偏移呈正向变动关系,平均成本或交易成本过高促使农村金融机构目标偏移[5],在周孟亮、李明贤(2010)[6]、唐柳洁(2012)[7]、徐团团和何剑伟(2014)[8]、胡金焱和姜斐然(2015)[9]的研究中也得到证实。除了涉农贷款的业务成本较高外,违约风险也不容忽视,张正平、郭永春(2013)通过实证研究发现风险水平是诱发目标偏移的主要因素之一[10]。王修华、李汪等(2015)发现微型金融机构的风险鉴别能力与是否会发生目标偏移紧密相关,风险鉴别能力差的微型金融机构会自然选择风险低的富人发放大额贷款,以降低自己的潜在损失[11]。除了微观层面的因素外,宏观层面的因素对目标偏移也存在影响。Kai(2009)的实证研究发现在,激烈的竞争会缩小微型金融机构的覆盖面,将低收入者排斥在金融服务之外,从而导致目标偏移问题[12]。周孟亮、李明贤(2012)认为小额贷款公司的财税政策是影响目标偏移的重要因素[13]。丁杰(2015)认为小额贷款网络化发展趋势加重了我国农村金融机构目标偏移的程度[14]。

目标偏移问题并不是孤立存在的,不仅与农商行自身的经营目标有关,还受宏观经济环境的影响,综合现有文献的研究进展,微观层面的因素可以归纳为农村金融机构的经营目标、风险识别能力、交易成本,宏观因素主要包括行业竞争、财税政策、业务信息化程度。本文认为,无论从何种角度切入,最终都会表现为提升涉农业务的边际成本,降低涉农业务的边际收益,无法实现预期的财务目标,涉农业务边际成本越高,目标偏移的动机就越强,涉农业务边际成本过高是宏、微观层面因素促使农商行目标偏移的桥梁。以农商行为代表的农村金融机构生于农村、长于农村,出现目标偏移的现象不仅与其自身的特征有关,还与所在的环境密不可分。在本文的研究中,既考虑来至农商行自身的微观因素的影响,也将农商行所在地区的宏观因素考虑其中。基于此,以2011-2014年湖南省87个县(市)农商行的微观经营数据与宏观数据为样本,综合分析推高农商行涉农业务边际成本的因素,以探析农商行目标偏移的现实动因。

(二) 模型估计

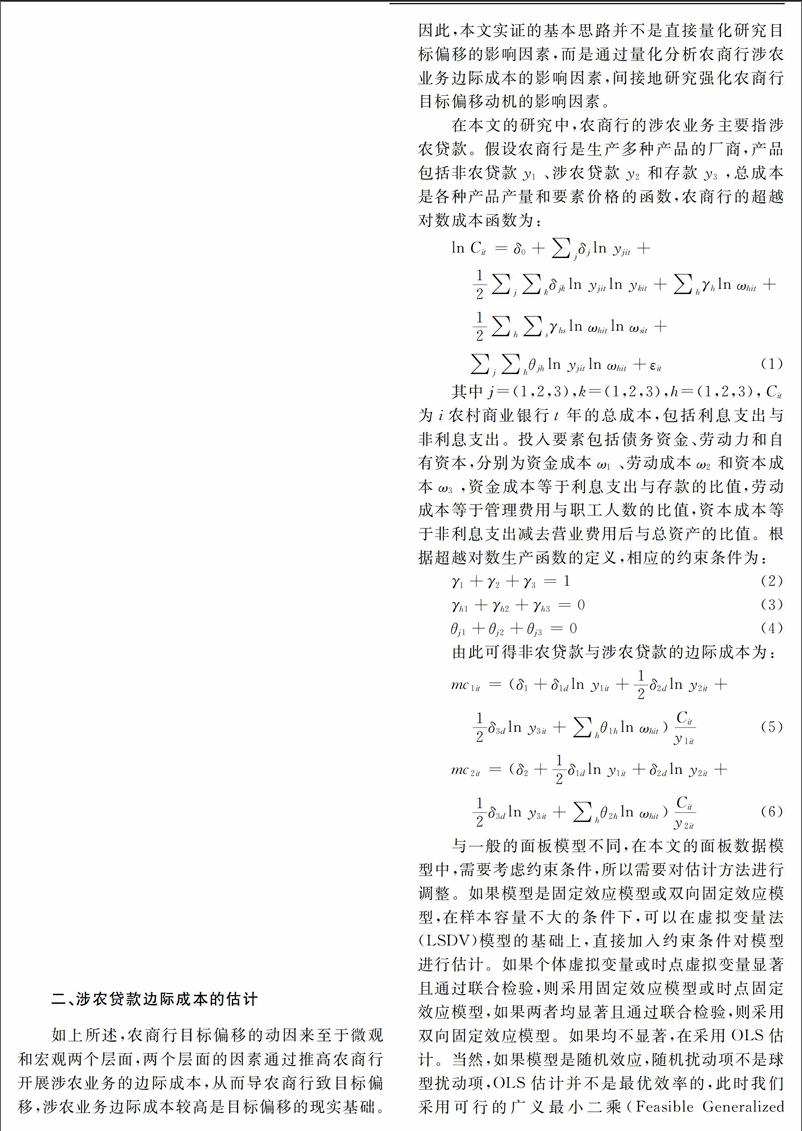

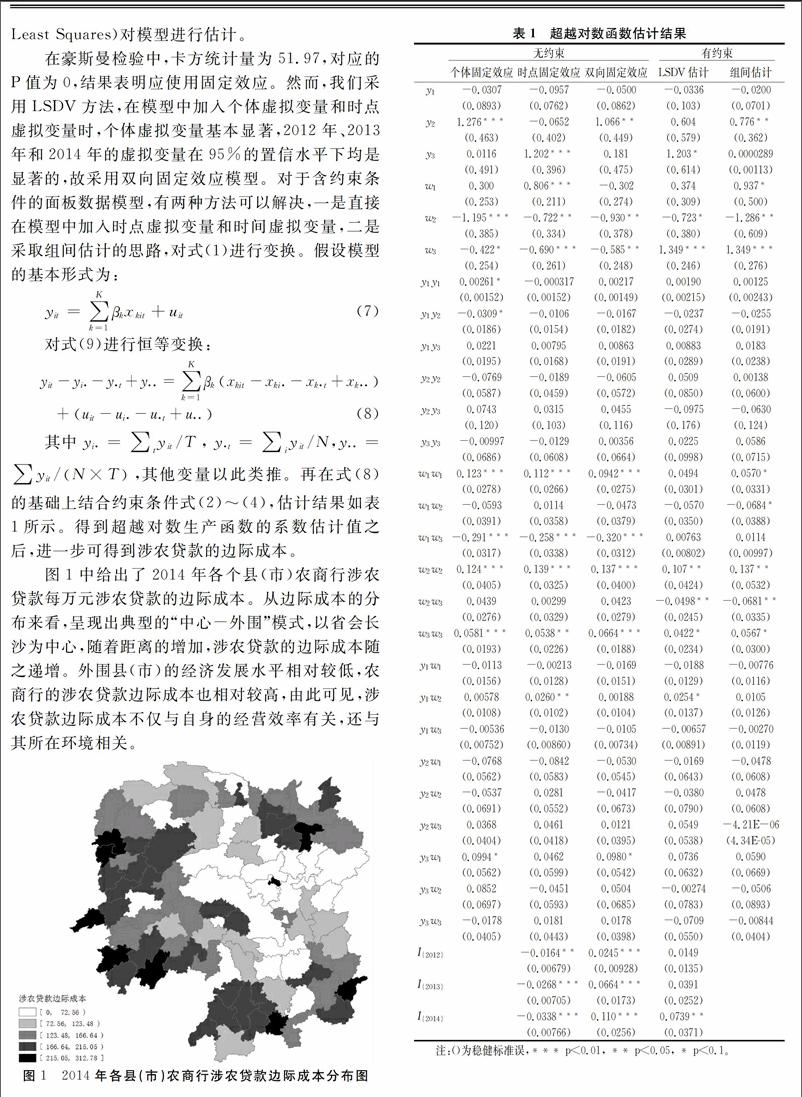

将实证分析分为两个层次,首先仅考虑微观因素的影响,再综合考虑宏、微观两个层面的因素。通过豪斯曼检验对模型进行选择,相应的卡方统计量为33.69、39.24,对应的P值均为0,故均选择固定效应模型,估计结果如表4所示。从估计结果来看,农商行的业务结构、资产结构和风险管理能力对涉农贷款的影响是显著的,在模型中加入宏观变量后,三个变量仍然显著,可见估计结果是稳健的。endprint

估计结果表明,在农商行的贷款余额中,涉农贷款的比重越大,涉农贷款的边际成本越高;资产中贷款比重越大,涉农贷款的边际成本越低,可见,贷款规模扩大有益于稀释贷款业务的边际成本;农商行的风险管理能力越强,涉农贷款的边际成本越低,模型的估计结果与预期一致。在宏观变量中,城乡收入差距越大,涉农贷款的边际成本越高;金融发展水平越高,涉农贷款的边际成本越低;县域融资市场的流动性越强,涉农贷款的边际成本越低,在流动性充足的条件下,农商行的融资成本较低,最终会影响涉农贷款的边际成本。值得关注的是,政府财政贴息的比重对于涉农贷款边际成本的影响并不显著,涉农贷款业务分散,开展业务成本较高,潜在的违约风险也较大,即使监管部门对农商行进行严格的支农考核,在利润的驱使下,农商行会进行监管套利,财政贴息政策收效甚微。

四、 结论与政策建议

农商行之所以对投放涉农贷款等涉农业务的积极性不高,本质上在于涉农业务的边际成本较高,这是农商行偏离支农使命的根本原因。无论是农商行自身方面的微观因素,还是与其所在区域相关的宏观因素,都是通过影响涉农业务的边际成本,进而影响涉农业务的边际收入,最终影响其财务目标。所以,涉农业务边际成本的影响因素与目标偏移的影响因素是一致的,根据这一思路,结合2011-2014年湖南省87个县(市)农商行的经营数据与所在县域的宏观数据进行实证研究。实证研究表明,农商行的业务结构、资产结构、风险管理能力对涉农贷款的边际成本影响显著,涉农贷款余额在贷款余额中的占比越高,涉农贷款的边际成本越高;农商行的贷款投放越多,有益于稀释贷款业务的边际成本;农商行的风险管理能力越强,涉农贷款的边际成本越低。宏观方面,所在县域的城乡收入差距、金融发展水平、流动性水平对涉农贷款边际成本的影响也是显著的。需要关注的是,政府财政贴息的比重对于涉农贷款边际成本的影响并不显著。基于此,本文认为治理农商行的目标偏移问题可从以下两方面着手:

1. 利用农商行自身的信息优势与管理优势提升资金的投入产出效率。与其他行业领域相比,农业的投入产出比相对较低,农商行投放涉农贷款无法满足其预期。我国中、西部的農村地区,农业生产的模式相对分散,产业化程度较低,存在突出的供需脱节问题。农商行可以通过自身的信息优势将分散化的生产模型通过行业协会、生产合作社的方式进行整合,利用后发优势,发展特色产业,通过供应链金融的方式将资金、产品和市场结合在一起。既有利于农商行实现其财务目标,又有利于培育地区农业产业。

2. 提升农商行开展支农业务的激励力度。涉农业务相对分散,与其他额度较大非农业务相比,业务成本较高。对农商行开展涉农业务的激励措施不能单一地局限于某一个方面,而是要实施全方位的激励措施,缩小涉农业务与非农业务在边际收益上的差异。一方面调整财税政策,实施差异化激励措施,如根据农商行的支农力度,设定不同档次的税率。另一方面,不仅要对涉农贷款利息进行补贴,也要对涉农贷款产生的不良可进行兜底。涉农贷款贷款的不良率通常高于非农贷款的不良率,政府可根据两类贷款不良率的差异,通过定期补贴的方式缩小两类贷款在不良率上的差异,缩小两类贷款在业务成本和风险成本上差异,提升农商行投放涉农贷款的积极性。

参考文献:

[1]Hermes N, Lensink R. Microfinance: its impact, outreach, and sustainability\[J\]. World Development, 2011, 39(6):875-881.

[2]Cornforth C. The governance of cooperatives and mutual associations: a paradox perspective\[J\]. Annals of Public and Cooperative Economics, 2004, 75(1): 11-32.

[3]Cull R, Morduch J. Financial performance and outreach:a global analysis of leading microbanks\[J\]. Policy Research Working Paper, 2006, 117(517):107-133.

[4]Armenda ′riz, B, Szafarz A. On mission drift in microfinance institutions[M]. The Handbook of Microfinance, Singapore: World Scientific Publishing,2010,341-366.

[5]Mersland R, Strom R O. Performance and governance in microfinance institutions\[J\]. Journal of Banking and Finance, 2009, 33(4): 662-669.

[6]李明贤, 周孟亮. 我国小额信贷公司的扩张与目标偏移研究\[J\]. 农业经济问题, 2010(12):58-64.

[7]唐柳洁. 微型金融机构使命偏移研究\[J\]. 华东经济管理, 2012, 26(6):79-82.

[8]徐团团, 何剑伟. 小额信贷的目标偏移:来自国际数据的经验研究\[J\]. 当代经济科学, 2014, 36(4):111-116.

[9]胡金焱, 姜斐然. 小额贷款公司的目标偏移:鲁省个案\[J\]. 改革, 2015(11):105-115.

[10]张正平, 何广文, 梁毅菲. 微型金融机构社会绩效研究进展述评\[J\]. 经济学动态, 2012(1):141-145.endprint

[11]王修華, 李汪, 肖燕飞. 微型金融机构目标偏移研究\[J\]. 华东经济管理, 2015(5):103-107.

[12]Kai H. Competition and wide outreach of Microfinance Institutions\[J\]. Economics Bulletin, 2009, 29(4): 2628-2639.

[13]周孟亮, 李明贤. 我国小额贷款公司财税政策改革研究\[J\]. 中南财经政法大学学报, 2012(4):42-47.

[14]丁杰. 互联网金融与普惠金融的理论及现实悖论\[J\]. 财经科学, 2015(6):1-10.

(责任编辑:钟瑶)

Abstract:The high marginal cost of agricultural business is the primary cause of the mission drift of financial institutions. Based on the operating data of 87 rural commercial banks (including rural credit cooperatives) in Hunan Province from 2011 to 2014, the marginal cost of agricultural loans was estimated by Translog Production Function. Based on the results, quantitative analysis of the influencing factors of marginal cost on agricultural loan was carried out from macro and micro levels. On the micro level, the proportional increase of agricultural loans accelerates the increase of marginal cost, and the proportional increase of loans in the assets can help to reduce the marginal cost of agricultural loans. Besides, the better risk management ability rural commercial banks possess, the lower marginal cost of agricultural loans will be. On the macro level, the improvement of financial development level in the county is beneficial to reducing the marginal cost of agricultural loans, the higher of county income differences are, the higher marginal cost of agricultural loans will be, and the improvement of the liquidity of the county financing market can reduce the marginal cost of agricultural loan.

Key words: mission drift; marginal cost of agricultural loan; Translog production functionendprint