民办本科会计学专业创新创业人才培养质量评价研究

2017-12-18 02:15夏艳姝

环球市场信息导报 2017年46期

◎夏艳姝

民办本科会计学专业创新创业人才培养质量评价研究

◎夏艳姝

培养创新创业人才,是目前民办本科院校会计学专业提高竞争力和毕业生质量的必然要求。本文运用模糊综合评价法和层次分析法,从学校环境、专业建设、师资队伍、学生评价、社会声誉五个维度建立民办本科会计学专业创新创业人才培养质量评价体系,并以哈尔滨远东理工学院为例,运用评价体系对其会计学专业创新创业人才培养质量进行评价。

培养创新创业型人才是高校教育发展的新趋势。近几年,会计学专业成为本科院校热门专业之一,2017年全国会计学专业毕业生达92万之多,就业竞争异常激烈。在此环境下,民办本科院校会计学专业想要提高毕业生就业竞争能力,培养创新创业会计人才成为其重要途径。根据2015年《国务院办公厅关于深化高等学校创新创业教育改革的实施意见》的精神,民办本科院校会计学专业应构建创新创业人才培养模式,丰富专业课程﹑创新教法﹑强化师资﹑改进帮扶,推进教学﹑科研﹑实践紧密结合,突破人才培养薄弱环节,以全面提升黑龙江省民办本科会计学专业的人才培养质量,增强会计学理专业学生的创新精神﹑创业意识和创新创业能力,提升黑龙江省民办本科会计学专业竞争力。目前我省各民办本科院校会计学专业均已开设创新创业课程,并进行了创新创业人才培养方面的教育改革,取得了不同程度的效果。但会计学专业创新创业人才培养效果如何评价,以及如何使评价体系和评价方法具有客观性和可操作性,成为亟待解决的问题。本文将采用模糊综合评价法和层次分析法构建会计学专业创新创业人才培养评价体系,对创新创业人才培养成果进行评价,并提出进一步改进建。

评价体系的构建

模糊综合评价法是一种基于模糊数学的综合评标方法。该综合评价法根据模糊数学的隶属度理论把定性评价转化为定量评价,即用模糊数学对受到多种因素制约的事物或对象做出一个总体的评价。它具有结果清晰,系统性强的特点,能较好地解决模糊的﹑难以量化的问题,适合各种非确定性问题的解决。将模糊综合评价法运用于对会计学专业创新创业人才培养质量的评价,能够综合考虑各评价主体的意见,将定性评价和定量评价结合,具有可操作性和客观性的特点,有较好的应用价值。

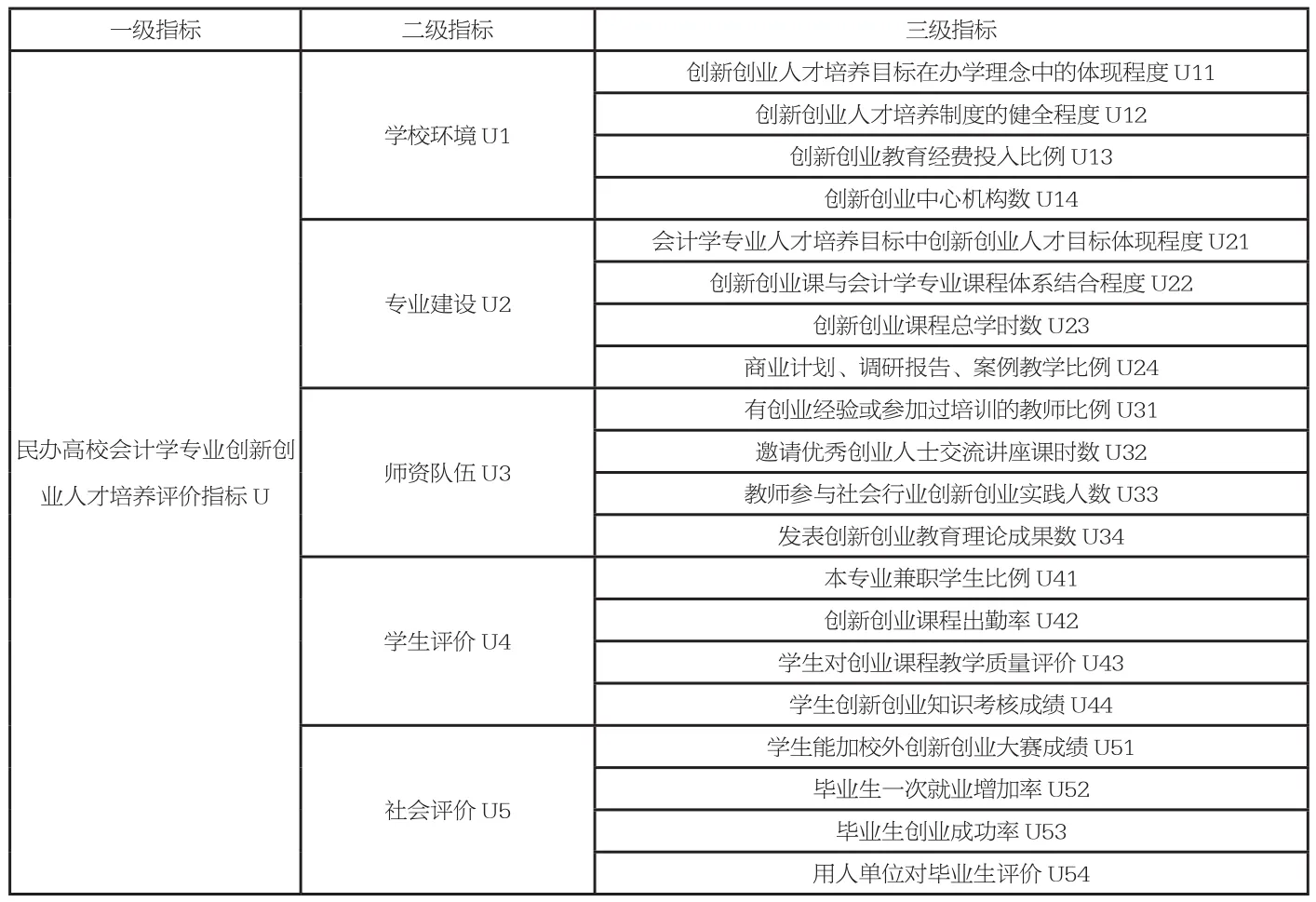

评价指标体系。对民办本科院校会计学专业创新创业人才培养质量进行评价,是一个相对复杂系统的评估,涉及的内容和考虑的因素比较广泛。在确定评价指标体系时,应考虑到指标科学性﹑全面性和可操作性。因此本文构建的会计学专业创新企业人才培养质量评价指标体系,包括学校环境﹑专业建设﹑师资队伍﹑学生评价和社会声誉五个二级指标,每个一级指标下设4个三级指标,具体指标体系如表1所示:

根据表1,将会计学专业创新企业人才培养评价指标体系设定为:总目标U=(U1,U2,U3,U4,U5);Uij=(Ui1, Ui2,Ui3, Ui4),其中i=1,2,3,4,5。

设定评语集。为了有效地对民办本科会计学专业创新创业人才培养进行评价,结合创新创业人才培养目标,本文将评价体系的评语集设为V= {V1 ,V2 ,V3 ,V4} ={优秀,良好,合格,不合格}。

确定各级指标的权重。确定各评价因素的权重,即确定各评价因素在对民办本科会计学专业创新创业人才培养综合评价中的重要程度。这里采用层次分析法确定权利,利用多位专家的经验判断,结合数学模型进一步运算确定权重。权重集合为A=(a1,a2,a3,a4,a5),其中ai表示U中第i=1个因素的权重,同时满足 ;Ai1=(ai1,ai2,ai3,ai4)(i=1,2,3,4,5),同时满=1足足 (i=1,2,3,4,5)。另外要对权重结果进行一致性检验。

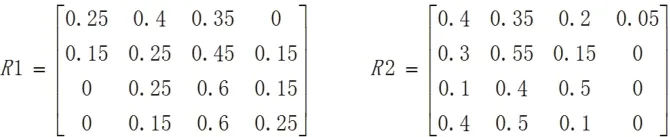

建立评价模型,得出评价结论。可以通过专家打分法,得到各二级打标的五个隶属度矩阵:

其中,i=1,2,3,4,5。结合二级指标的权重和隶属度矩阵,根据Bi=Ai·Ri,同样的方法得到一级隶属矩阵R,并得到B=A·R。最后根据最大隶属度原则对民办本科会计学专业创新创业人才培养进行评价,并找出不足之处,从而为会计学专业创新创业人才培养的进一步发展提出解决方案。

实例分析

本文以哈尔滨远东理工学院作为评价对象,对其会计学专业创新创业人才培养质量进行综合评价。

评价指标权重的确定。用基于层次分析方法确定指标权重时,需要运用专家评价结果。本文采用非随机抽样调查法,选择本校会计学专业﹑招生就业处以及创新创业教育专家,以及企业人力资源管理人员进行问卷调查,对各级指标进行打分,计算出各指标因素的权重:

A=(0.2214,0.4533,0.1449,0.0616,0.1188)

A1=(0.0711,0.1421,0.6254,0.1615)

表1 民办本科会计学专业创新创业人才培养质量评价指标体系

A2=(0.1043,0.1993,0.2623,0.4341)

A3=(0.4958,0.3530,0.1036,0.0476)

A4=(0.0746,0.2687,0.5353,0.1214)

A5=(0.0570,0.1135,0.4437,0.3858)

同时给过一致性检验,C.R.均小于0.1。

建立隶属度矩阵。为有效获取评价数据,对哈尔滨远东理工学院会计学专业创新企业人才培养质量进行评价,本文从本校创新创业教育工作的领导﹑各分院教学专家﹑用人单位管理部门以及学生中选取20人组成评审组,对三级指标进行评价。通过整理调查结果,得到二级指标的五个隶属度矩阵为。结合各层级指标的权重向量和隶属度矩阵,根据Bi=Wi Ri公式,采用M(∧,∨)最大化运算法则,计算出二级指标的模糊评价结果向量,并形成一级指标隶属度矩阵R。

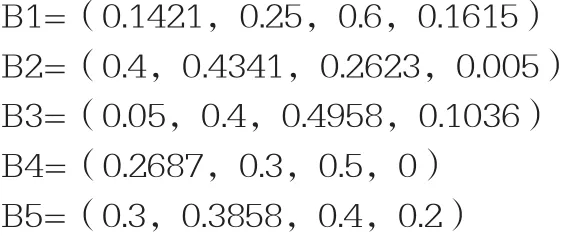

计算出二级指标的模糊评价结果为:

形成一级指标矩阵R为:

根据一级指标权利向量,运用运用B=W R,并进行归一化处理,得到:

B=(0.2257,0.4426,0.1477,0.0628,0.1211)

根据最大隶属度原则,哈尔滨远东理工学院会计学专业创新创业人才培养质量属于良好水平。尽管总体评价水平较好,但学校环境﹑师资队伍﹑学生评价和社会评价四个二级指标最高隶属度得分均为及格,仅专业建设得分为良。因此该校会计学专业创新企业人才培养在学校环境建设﹑师资队伍建设等方面还应进一步加强。

项目来源:黑龙江省高等教育学会“十三五”高等教育科研课题“黑龙江省民办本科会计学专业创新创业教育人才培养模式的探讨与实践”,课题编号:16Q219

哈尔滨远东理工学院)

猜你喜欢

成才(2023年13期)2023-10-24

教育实践与研究(2022年18期)2022-10-21

中国会计年鉴(2019年0期)2019-07-14

现代营销(创富信息版)(2018年9期)2018-09-03

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

山西农经(2016年3期)2016-02-28

新世纪图书馆(2015年2期)2016-01-11

商业会计(2015年15期)2015-09-21

湖南财政经济学院学报(2015年5期)2015-02-27