储蓄率、金融市场发展对M2/GDP的影响

——基于国别面板数据的实证研究

2017-12-23 05:21张轶龙

华南师范大学学报(社会科学版) 2017年6期

张轶龙, 陈 仪

储蓄率、金融市场发展对M2/GDP的影响

——基于国别面板数据的实证研究

张轶龙, 陈 仪

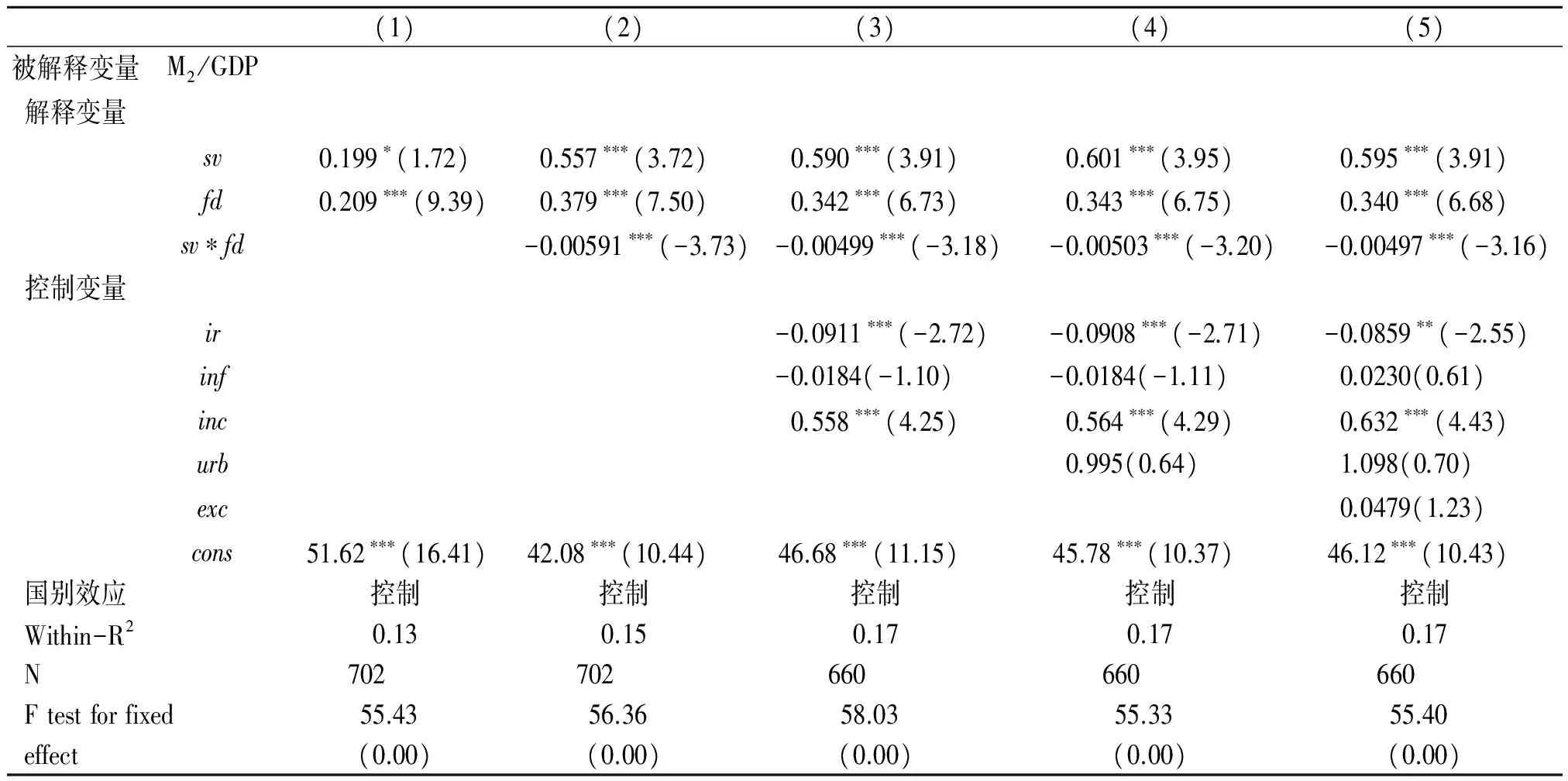

基于多国面板数据,运用国别固定效应模型,实证研究储蓄率和金融市场发展程度对M2/GDP的影响机制,可为横向解释不同经济体M2/GDP的差异提供一个分析框架。研究表明,储蓄率对M2/GDP的影响因金融市场发展程度的不同而异,金融市场发展程度越高,储蓄率对M2/GDP的正向影响越小;特别地,对于金融市场高度成熟的国家,储蓄率可对M2/GDP具有负向影响。此外,金融市场发展对M2/GDP具有正向影响,影响程度因储蓄率的不同而异,储蓄率越高,金融市场发展对M2/GDP的正向影响越小。长期居高不下的储蓄率水平,以及不断发展但尚不成熟的金融市场,是导致中国M2/GDP持续高位运行的重要原因。

M2/GDP 储蓄率 金融市场发展

一、引 言

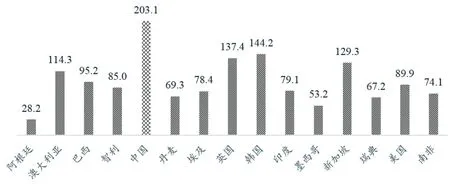

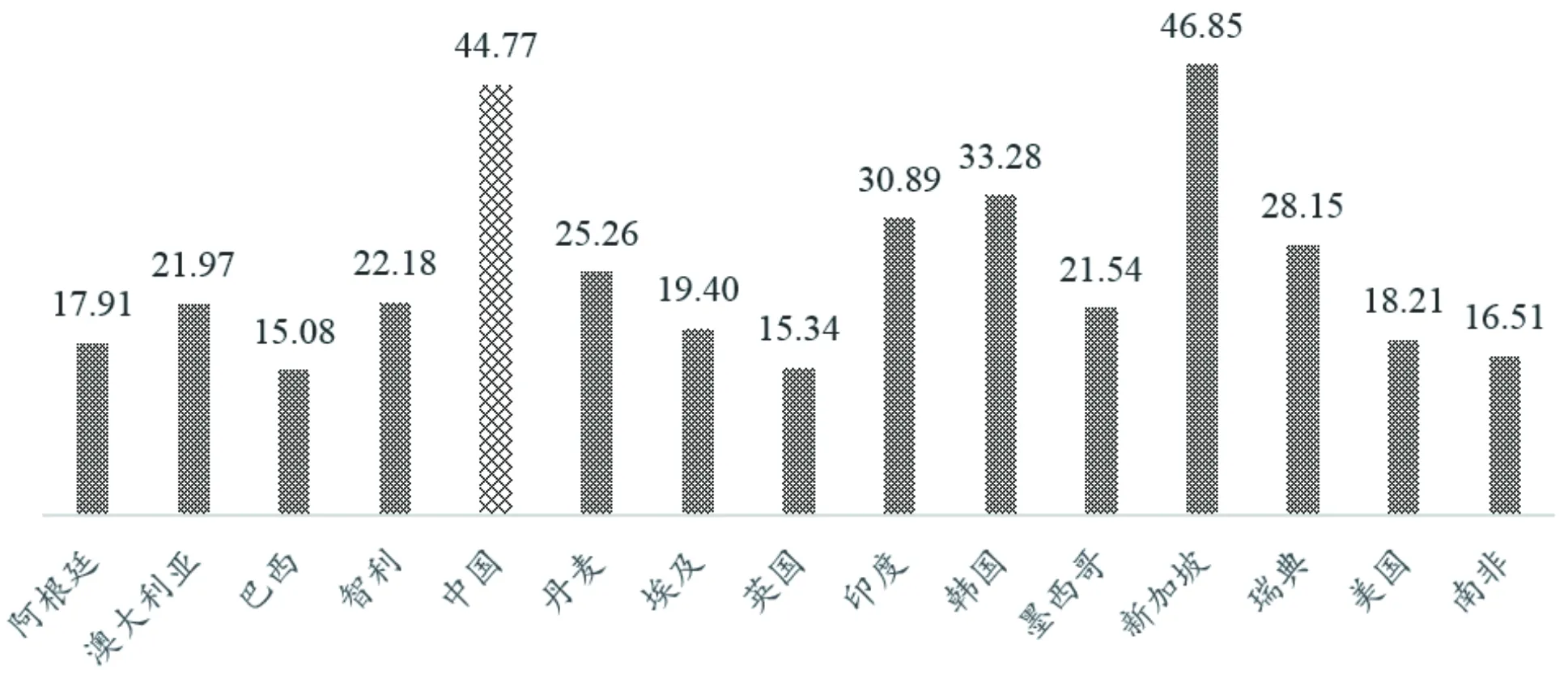

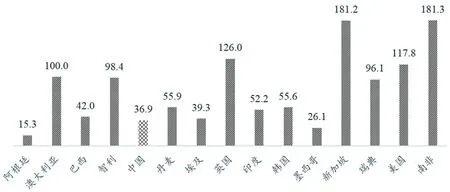

长期以来,M2/GDP一直受到学界和社会各界的高度关注,一度被视作衡量金融发展、金融深化、经济货币化等的重要指标。然而近年来,通过M2/GDP简单比较不同经济体货币条件、通货膨胀压力、金融市场发展程度等经济指标的做法在国内外学界一直存有争议,其严谨性和科学性备受质疑。一方面,各国M2/GDP差距悬殊(见图1);另一方面,一系列经验事实表明,仅简单通过各国M2/GDP水平来比较其金融发展、金融深化、经济货币化程度等经济发展指标已难以令人信服。比如,据世界银行WDI数据,2015年中国的M2/GDP高达203.1%,而美国仅为89.9%,但诸多经验事实显然不允许我们通过简单比较两国的M2/GDP就推定中国的金融深化程度优于美国。究竟是什么原因导致各国M2/GDP相差悬殊?M2/GDP究竟能反映何种经济指标特征?可见,对M2/GDP决定机制的研究具有重要的理论意义和实践价值。我们亟需对决定各国M2/GDP的一般性原因作进一步深入研究,从而能够同时从国别横向和时间纵向的角度客观审视和比较各国的M2/GDP水平。

图1 2015年部分国家的M2/GDP(单位:%)*本文各统计图数据均来源于世界银行WDI数据库。

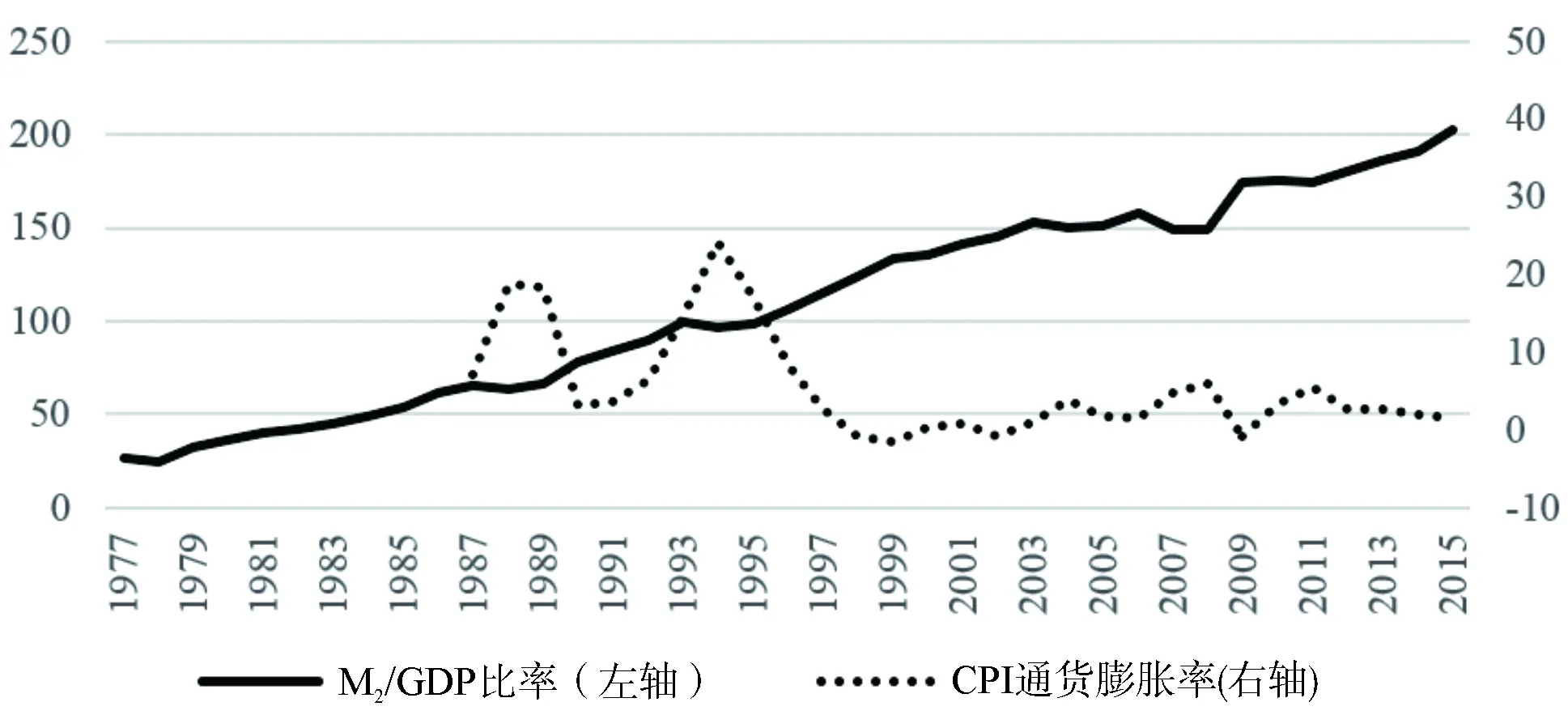

与此同时, M2/GDP在中国长期为社会各界高度关注,特别是近年来伴随着M2/GDP的持续高涨,“货币超发严重”“超额货币供给严重”“通货膨胀风险加大”等言论甚嚣尘上。然而,近20年来,中国不但始终没有发生所谓的严重通货膨胀,相反还在一些年份经历了通货紧缩(见图2),这一曾被Mckinnon(1994)称为“中国之谜”的现象也引起了学界的高度关注。事实上,“中国之谜”并非个案,美国在20世纪50年代到70年代也曾出现过类似现象,Goldfeld(1976)称之为“货币消失之谜”(Missing money)。可见,“货币消失之谜”并非某国的独有现象,且该现象同M2/GDP的决定机制和变化规律密切相关。对各国M2/GDP决定因素作一般性研究,进而从一般到特殊,能够帮助我们更好地分析和理解中国M2/GDP持续高位运行以及产生“货币消失之谜”的原因。

图2 中国的M2/GDP和CPI通货膨胀率(单位:%)

有关M2/GDP决定机制的讨论在学术界从未间断。事实上,由经典的费雪方程式MV=PY,若以M2代表M,GDP代表PY,则M2/GDP比率即为货币流通速度的倒数。因此,从这一角度看,M2/GDP上升、M2货币流通速度下降以及“货币消失之谜”,实质上是同一问题的不同表述。为方便行文,下文将主要以M2/GDP进行表述。

McKinnon(1994)*R. I. MaKinnon. Financial Growth and Macroeconomic Stability in China, 1978—1992: Implications for Russia and Other Transitional Economies. Journal of Comparative Economics, 1994, 18(3): 438—469.、易纲(1996)*易纲:《中国的货币、银行和金融市场》,第124—154页,上海人民出版社1999年版。、Yi(1991)*G. Yi. The Monetization Process in China during the Economic Reform. China Economic Review, 1991, 2(1):75—95.、Qin(1994)*D. Qin. Money Demand in China: The Effect of Economic Reform. Journal of Asian Economy, 1995, 5(2): 253—271.等一系列文献尝试以货币化进程为视角对M2/GDP的高企加以解释,认为高度货币化的经济活动可吸收大量货币,导致新增货币未能转化为通货膨胀压力,从而推升了M2/GDP。但是,这一理论显然无法用于国家间的横向比较。比如,一批欧美发达国家的货币化程度远高于中国,但其M2/GDP的同期水平却远低于中国。

此后,一些学者将关注的目光转向储蓄率,指出储蓄率的攀升是造成M2/GDP高企的一个主要原因。刘明志(2001)*刘明志:《中国的M2/GDP(1980—2000):趋势、水平和影响因素》,载《经济研究》2001年第2期。、余永定(2002)*余永定:《M2/GDP的动态增长路径》,载《世界经济》2002年第12期。等通过对中国经济数据的实证检验发现,中国的国民储蓄率与M2/GDP呈同向变化,快速增长的居民储蓄存款成为推高M2/GDP的最重要因素。秦朵(2002)的实证研究表明,中国的储蓄与准货币供给之间存在着相当稳定的关系,城乡储蓄的高增长引发了准货币的增长,继而提升了M2/GDP。*秦朵:《居民储蓄——准货币之主源》,载《经济学(季刊)》2002年第1期。沿着这一思路,李斌和伍戈(2014)对中国、美国、澳大利亚等12个经济体1999—2011年的面板数据进行了实证检验,发现储蓄率能够对M2/GDP产生显著的正向影响。*李斌、伍戈:《信用创造、货币供求与经济结构》,第289—290页,中国金融出版社2014年版。不难发现,已有关于储蓄率对M2/GDP影响的研究多基于中国一国的实证数据。尽管这能在一定程度上揭示储蓄率与M2/GDP的正向关系,但相关结论缺乏适用于国别横向比较的一般性和可靠性。

与此同时,金融市场发展对M2/GDP的影响也广受学界关注。一方面,一些研究认为金融市场发展将使M2/GDP下降。Bordo和Jonung(1986)通过对多国数据的实证研究发现,金融创新程度的提升可降低M2/GDP。*M. D. Bordo, L. Jonung. The Global Velocity Curve 1952—1982. NBER Working Paper, November1986.Friedman 和Schwartz(1982)通过对比英美两国相关数据指出,由于美国的金融市场体系更加成熟和健全,因此美国M2/GDP的下降速度比英国更快。*M. Friedman, A. J. Schwartz. Monetary Trends in the United States and the United Kingdom: Their Relation to Income, Prices, and Interest Rates 1867—1975. University of Chicago Press, 1982:305—341.易行健(2004)基于中国的实证数据指出,股票市场的发展与扩张表现出了极强的资产替代效应和交易效应,从而减少了对广义货币的需求,使M2/GDP下降。*易行健:《关于中国股票市场对货币需求总量与结构影响的分析》,载《经济科学》2004年第6期。Akinlo(2012)*A. E. Akinlo. Financial Development and the Velocity of Money in Nigeria: An Empirical Analysis. Review of Finance and Banking, 2012, 4(2):97—113.,Khan and Gill(2013)*R. A. Khan, A. R. Gill. Velocity of Money in Pakistan: Time Series Analysis. Actual Problems of Economics, 2013, 140(2): 396—403.等也通过对尼日利亚、巴基斯坦等国的实证研究提供了金融市场发展对M2/GDP负向影响的证据。另一方面,也有一些学者持相反观点。包括Field (1984)*A. J. Field. Asset Exchanges and the Transactions Demand for Money 1919-29. American Economic Review, 1984, 74(1): 43—59.、Wenninger & Radecki(1986)*J. Wenninger, L. J. Radecki. Financial Transactions and the Demand for M1. Federal Reserve Bank of New York Quarterly Review, 1986, 11(Sum): 24—29.、Palley(1995)*T. I. Palley. The Demand for Money and Non-GDP Transactions. Economics Letters, 1995, 48(2): 145—154.、赵留彦等(2013)*赵留彦、赵岩、陈瑛:《金融交易与货币流通速度的波动》,载《国际金融研究》2013年第4期。在内的一系列文献指出,股票市场交易额的增加将导致M2/GDP提高。此外,石建民(2001)*石建民:《股票市场、货币需求与总量经济:一般均衡分析》,载《经济研究》2001年第5期。、艾洪德和范南(2002)*艾洪德、范南:《中国货币流通速度影响因素的经验分析》,载《世界经济》2002年第8期。、Akhtaruzzaman(2008)*M. Akhtaruzzaman. Financial Development and Velocity of Money in Bangladesh: A Vector Auto-Regression Analysis. Working Paper, 2008.等也从不同角度证实了金融市场发展程度的提高将促升M2/GDP。同时,Friedman(1988)认为股票市场发展具有财富效应、资产组合效应、交易效应和替代效应,前三者可增加货币需求,但替代效应则将减少货币需求,因此理论上无法确定股票市场发展对M2/GDP的影响。*M. Friedman. Money and the Stock Market. Journal of Political Economy, 1988, 96(2): 221—245.可见,目前学界在金融市场发展对M2/GDP影响这一问题上仍存有争议,需要我们通过一般性的研究作进一步的探究。

本文基于多国面板数据,运用国别固定效应模型,实证研究了储蓄率和金融市场发展对M2/GDP的影响机制。研究表明,储蓄率对M2/GDP的影响因金融市场发展程度的不同而异,金融市场发展程度越高,储蓄率对M2/GDP的正向影响越小;特别地,对于金融市场高度成熟的国家,储蓄率可对M2/GDP具有负向影响。此外,金融市场发展对M2/GDP具有正向影响,影响程度因储蓄率的不同而异,储蓄率越高,金融市场发展对M2/GDP的正向影响越小。本文的贡献主要包括以下三方面。第一,基于国别面板数据对M2/GDP的决定机制进行了更为一般和客观的研究。第二,引入储蓄率和金融市场发展程度指标的交叉项,论证了不同金融市场发展程度下,一国储蓄率对M2/GDP的不同影响,同时一国M2/GDP受金融市场发展的影响与该国储蓄率密切相关;在此基础上,针对一国储蓄率和金融市场发展对M2/GDP的影响机制,提供了可靠的实证证据,为横向解释不同经济体M2/GDP的差异提供了一个分析框架。第三,从储蓄率和金融市场发展的视角对中国M2/GDP持续高涨的原因进行了系统深入的梳理和分析,提出了相应的政策建议。

后文内容安排如下:第二部分介绍了本文的研究设计,对实证研究的理论假设、模型设定、数据指标选取等进行了详细阐述和说明;第三部分报告并分析了本文的一系列实证检验结果;第四部分基于本文的结论和中国的实情,系统分析了中国M2/GDP持续高速增长的原因;第五部分对本文主要结论进行了总结并提出了相应的政策建议。

二、研究设计

(一)理论假设

1.储蓄率对M2/GDP的决定机制

M2/GDP的变化反映了一个经济体货币增速与GDP增速的不一致性。换言之,当一个经济体的货币增速快于GDP增速,就会引起M2/GDP的上升,反之亦然。货币增速快于GDP增速意味着一方面货币持续增发,但另一方面,新增货币未能有效进入实体经济领域,这提示我们应当对货币的基本职能进行全面审视和考量。事实上,当货币发挥其流通手段和支付手段的职能时,货币以交易媒介的形式进入实体经济流通领域,这类货币的增发将有效带动GDP的增长;然而,当货币发挥其价值贮藏的职能时,它将作为社会财富的一般代表被保存起来,退出流通领域,从而使这类货币“沉淀”,无法有效带动GDP的增长。

基于这一考虑,我们似乎有理由推测一国储蓄率的变化将对该国M2/GDP产生正向影响。这里的“储蓄”指宏观经济学意义上的储蓄,即全部收入与消费的差额;“储蓄率”即指一国总储蓄与GDP的比值。作出上述推测的依据在于,一国储蓄率的升高往往伴随着新增货币中承担价值贮藏职能部分的增加,从而引起M2/GDP的升高。

但是,我们认为一国储蓄率对M2/GDP的这一影响不可绝对而言,其具体影响与该国金融市场发展程度密切相关。对于一个金融市场发展程度低的国家来说,当微观经济个体普遍倾向于储蓄时,储蓄率提高,同时金融产品的稀缺和单一、金融市场体系和监管的不成熟和不健全、直接融资渠道的堵塞、国民专业知识的匮乏等一系列因素将迫使大量储蓄流入银行体系,形成数量庞大的银行存款,因其无法进入流通领域,从而成为大量“沉淀货币”,推升M2/GDP。然而,对于一个金融市场发展程度高的国家来说,多元化的金融产品和融资渠道、成熟健全的金融市场运行机制可使微观经济个体储蓄能够通过股票市场、债券市场等渠道,以直接融资等方式顺畅地流入实体经济,从而使货币得以发挥其流通支付手段的职能,减小因储蓄率增加而对M2/GDP产生的正向影响。甚至特别地,对于金融市场高度成熟的国家,储蓄率可对M2/GDP比率产生负向影响。

据此,我们提出假设一:

假设一 储蓄率对M2/GDP的影响因金融市场发展程度的不同而异,金融市场发展程度越高,储蓄率对M2/GDP的正向影响越小。特别地,对于金融市场高度成熟的国家,储蓄率可对M2/GDP具有负向影响。

2.金融市场发展程度对M2/GDP的决定机制

麦金农(1989)*[美]麦金农:《经济发展中的货币与资本》(中译本),第62—75页,卢骢译,上海三联书店1989年版。、Field(1984)、石建民(2001)等论著通过多种研究方法,从不同角度论证了金融市场发展的货币需求效应。事实上,金融市场的发展伴随着资产交易的增长,而货币是资产交易的重要媒介,因此,货币需求进而货币供给将随金融市场的发展而提高。与此同时,出于非正常风险偏好、时间偏好、金融市场不成熟等多方面原因,金融市场发展对实体经济的刺激作用具有一定的滞后性,资金较长时间滞留在股市之内、游离于实体经济之外,甚至存在金融市场逆向吸收实体经济资金的可能性,从而导致实体经济流动性短缺或流动性成本升高, 实体经济活动水平下降。在上述两方面原因的共同作用下,金融市场发展程度的提高将使货币供应增速超过GDP增速,从而促升M2/GDP。

同时我们认为,相较于低储蓄率国家,高储蓄率国家因金融市场发展而面对的货币需求效应较小。这是因为对于一个高储蓄率国家来说,以储蓄助力金融市场发展的潜力更大。面对因金融市场发展而衍生出的交易货币需求,高储蓄率给该国以不增加货币供应、不吸收实体经济资金而满足其货币需求增量的可能。

据此,我们提出假设二:

假设二 金融市场发展对M2/GDP具有正向影响,影响程度因储蓄率的不同而异,储蓄率越高,金融市场发展对M2/GDP的正向影响越小。

(二)模型设定

为检验储蓄率和金融市场发展程度对M2/GDP的影响,本文使用如下面板数据固定效应模型进行实证分析:

(M2/GDP)i,t=α0+α1svi,t-1+α2fdi,t-1+α3svi,t-1*fdi,t-1+ui+εi,t

(Ⅰ)

其中,下标i代表国别,t代表时间;被解释变量M2/GDP即为M2/GDP水平;解释变量sv为储蓄率水平,fd为金融市场发展程度,sv*fd为储蓄率水平与金融市场发展程度的交叉项,ui为i国的国别固定效应,ε为随机扰动项。为更好地避免内生性,各解释变量均滞后一期。

在这一实证模型下,储蓄率对M2/GDP的偏效应为βsv= ∂(M2/GDP)/ ∂(sv) =α1+α3fdi,t-1,金融市场发展程度对M2/GDP的偏效应为βfd= ∂(M2/GDP)/ ∂(fd) =α2+α3svi,t-1,若假设一和假设二成立,则α1和α2均为一显著大于0或不显著的系数,α3为一显著小于0的系数。

此外,已有相关文献指出利率、通货膨胀率、收入变动等国内经济变量,城镇化进程等国内社会变量以及汇率变动等开放经济变量也可对一国的M2/GDP产生影响。因此,为提高实证分析的可靠性,本文引入利率(ir)、通货膨胀率(inf)、收入变化率(inc)、城镇化速率(urb)以及汇率变化率(exc)作为控制变量。同样地,为更好地避免内生性,各控制变量均滞后一期。基于此,上述固定效应模型扩充为:

(M2/GDP)i,t=α0+α1svi,t-1+α2fdi,t-1+α3svi,t-1*fdi,t-1+α4iri,t-1+α5infi,t-1+α6inci,t-1+α7urbi,t-1+α8exci,t-1+ui+εi,t

(Ⅱ)

(三)数据指标选取

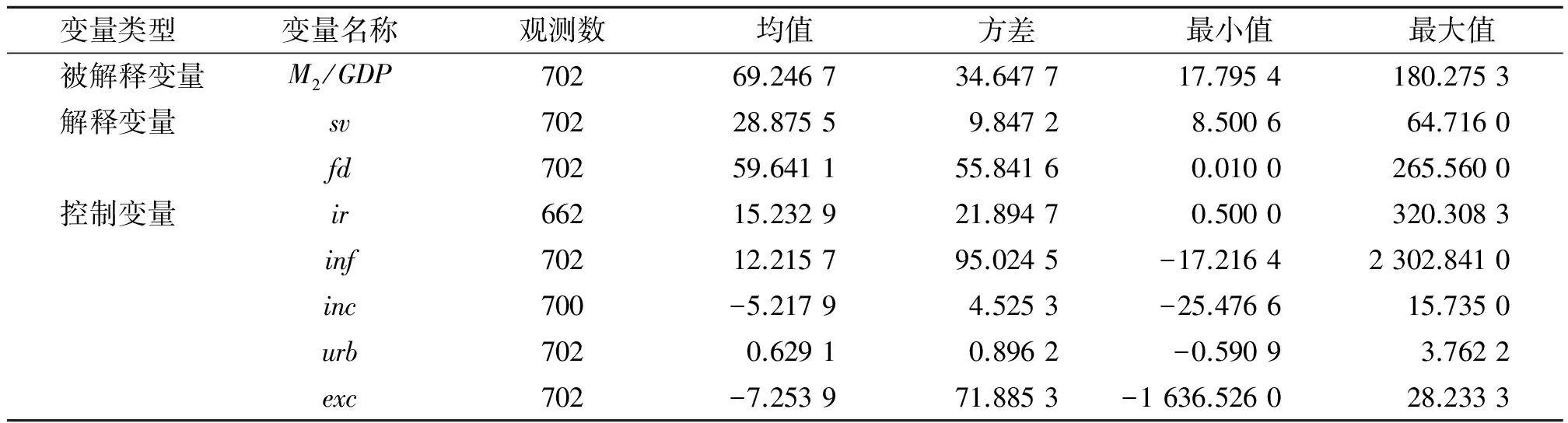

1.样本国和时间跨度。本文选取阿根廷、澳大利亚、英国、美国等17个高收入国家,中国、巴西、毛里求斯等13个中高收入国家,印度、肯尼亚、摩洛哥等九个中低收入国家,共计39个国家1995—2012年的面板数据进行实证分析。全部样本国详见表1,表2报告了各变量的描述性统计分析结果。

2.M2/GDP(M2/GDP)。M2/GDP是本文的被解释变量,为确保统计口径一致,各国数据均来自世界银行WDI(World Development Indicators)数据库,单位为%。这里的广义货币M2指银行外货币,除中央政府外的活期存款,除中央政府外的居民定期、储蓄和外币存款,银行和旅行支票,以及其他票据(如存单和商业票据)之和。

表1 样本国一览表(按三位国家代码排序)

注:国家收入水平划分以世界银行WDI数据库(2016)为依据。

3.储蓄率(sr)。储蓄率选用各国历年总储蓄与GDP的比值数据,来自WDI数据库,单位为%。这里的总储蓄指国民总收入与总消费额之差,加净转移支付。

4.金融市场发展程度(fd)。选择恰当的指标以衡量各国历年的金融市场发展程度对本文的实证研究至关重。我们在参照Demirgüç-Kunt和Levine(2001)*A. Demirgüç-Kunt, R. Levine. Financial Structure and Economic Growth: A Cross-Country Comparison of Banks, Markets, and Development. MIT Press, 2001:299—345.对金融市场发展衡量指标的定义与分类,同时参考盛雯雯(2014)*盛雯雯:《金融发展与国际贸易比较优势》,载《世界经济》2014年第7期。和马野驰等(2015)*马野驰、于珊、姜晓琴:《金融市场发展、外汇储备积累与经济增长——基于国别(地区)门限面板模型的分析》,载《经济问题》2015年第6期。对各国金融市场发展数据选取方式的基础上,使用股票市场资本化与GDP的比值数据代表金融市场发展程度指标。一般来讲,该比值能够体现一国股票市场的发展水平,进而反映该国的金融

市场发展程度。该数据来自世界银行FDS(Financial Development and Structure)数据库,单位为%。

5.控制变量。利率(ir)使用世界银行发布的各国年贷款利率数据;通货膨胀率(inf)使用以 GDP 平减指数衡量的年通货膨胀率数据;收入变化率(inc)使用基于购买力平价的人均国民总收入(GNI)的年增长率数据;城镇化速率(urb)使用城镇人口占总人口比率的年增长率数据;汇率变化率(exc)使用官方汇率(相当于1美元的本币单位)的年增长率数据。ir、inf数据以及人均GNI、城镇人口占总人口比率和官方汇率的基础数据均来自WDI数据库,inc、urb、exc为根据基础数据自行计算得到,数据单位均为%。

表2 变量描述性统计分析

三、实证结果

(一)全样本国实证检验结果

全样本国面板数据的实证检验结果详见表3。注意到表3最后一行F检验的p值均为0.00,故可认为固定效应模型明显优于混合回归,应该允许每个国家拥有自己的国别效应截距项。此外,通过豪斯曼检验发现,固定效应模型也优于随机效应模型,证实了本文选择固定效应模型进行实证分析的可靠性。

1.储蓄率对M2/GDP水平的影响

经实证检验,模型(I)和(II)中的α1为一具有高度显著性的正系数,α3为一具有高度显著性的负系数,注意到储蓄率对M2/GDP的偏效应为βsv= ∂(M2/GDP)/ ∂(sv) =α1+α3fdi,t-1,从而证实了储蓄率对M2/GDP的影响因金融市场发展程度的不同而异,金融市场发展程度越高,储蓄率对M2/GDP的正向影响越小;特别地,对于金融市场高度成熟的国家,储蓄率可对M2/GDP具有负向影响,本文假设一成立。

表3 全样本国的实证分析结果

注:括号中的数值是标准误差;***、**、*分别表示在1%、5%、10%的显著性水平下通过显著性检验。

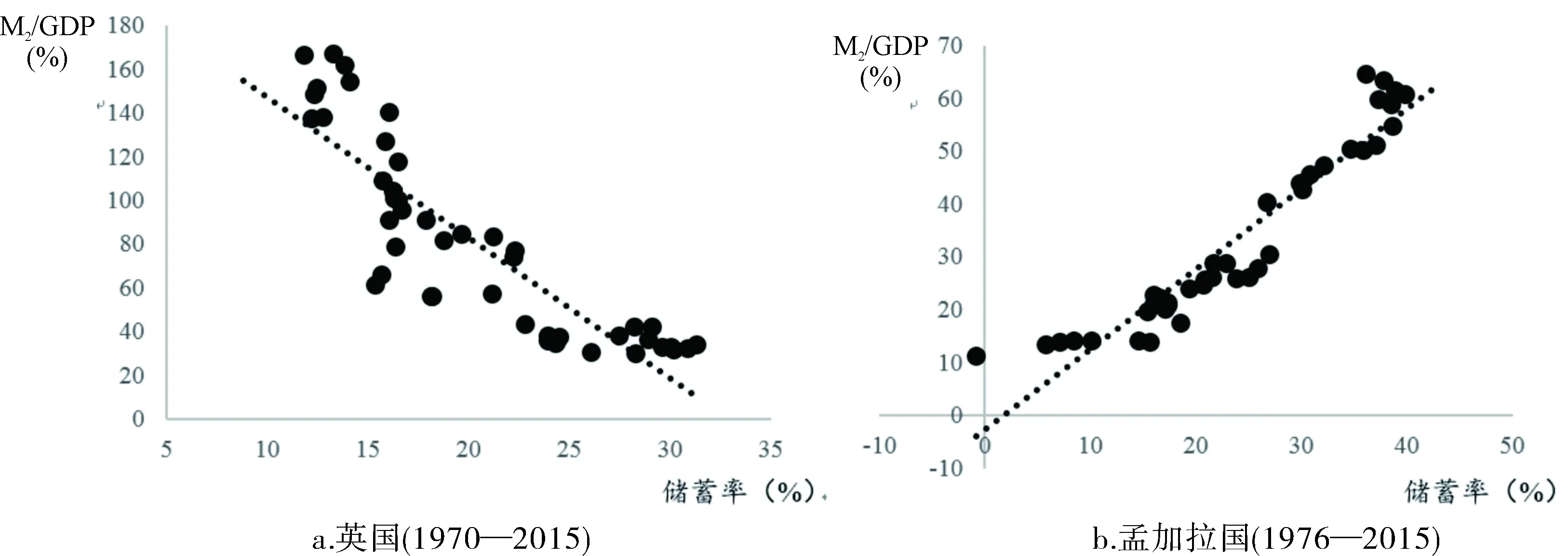

为了更好地理解上述结论,我们以英国和孟加拉国进行举例对比。1995—2012年间,英国的股票市场资本化占GDP的比例均值为125.97%,而孟加拉国仅为9.94%。若基于表3模型(5)的参数和上述均值计算,英国和孟加拉国的储蓄率偏效应分别为-0.031和0.546,此即以1995—2012年金融市场发展程度的平均水平看,两国储蓄率变化对M2/GDP的影响是截然相反的。英国以其高度成熟的金融市场使储蓄率负向影响M2/GDP,而在孟加拉国,储蓄率的变化则将对M2/GDP产生显著的正向影响。图3反映了英国(1970—2015年)和孟加拉国(1976—2015年)M2/GDP与储蓄率之间的上述关系。

图3 英国和孟加拉国的 M2/GDP与储蓄率

2.金融市场发展程度对M2/GDP水平的影响

经实证检验,模型(I)和(II)中的α2为一具有高度显著性的正系数,α3为一具有高度显著性的负系数,注意到金融市场发展程度对M2/GDP的偏效应为βfd= ∂(M2/GDP)/ ∂(fd) =α2+α3fdi,t-1,从而证实了金融市场发展对M2/GDP的影响因储蓄率的不同而异,储蓄率越高,金融市场发展对M2/GDP的正向影响越小。据此,本文假设二成立。

然而,不同于储蓄率,金融市场发展对M2/GDP尚不存在负向影响的可能。事实上,若基于表3模型(5)的参数计算,只有储蓄率达68.5%以上,金融市场发展对M2/GDP的偏效应才可小于0。在本文全部39个样本国1995—2012年的平均储蓄率中,新加坡以46.85%位列第一;虽然科威特在2006年曾出现过64.7%的最高观测值,但也未能达到βfd<0所需的储蓄率水平。这表明,尽管储蓄率的提高能够在一定程度上减弱金融市场发展的货币需求效应,但却无法完全消除这一效应,金融市场发展对M2/GDP具有正向影响。

(二)两类国家的实证检验结果

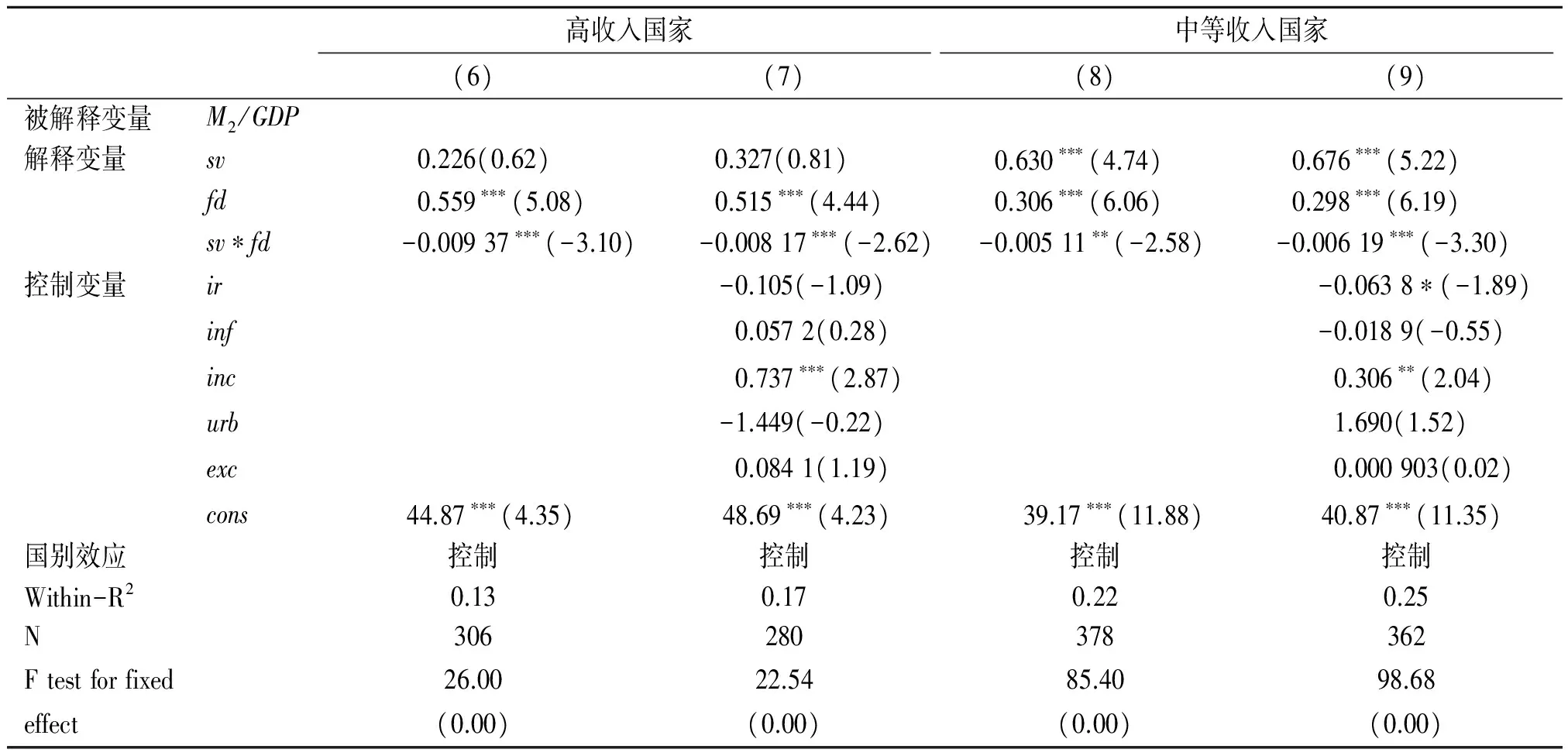

近年来的一系列文献成果和经验事实均表明,高收入国家往往具有更为多元的金融产品和融资渠道,其金融市场更为成熟和健全。与之相对,一些中等收入国家长期难以实现国民经济的发展和进步,甚至陷于“中等收入陷阱”之中,其中一个很重要的原因就是该国金融市场的发展水平难以满足经济社会发展的要求,居民储蓄传导机制不健全,大量货币沉淀在银行体系之中。基于此,为更好地探究储蓄率与金融市场发展对不同类别国家M2/GDP的影响,本文分别针对高收入国家和中等收入国家(含中高收入国家及中低收入国家)进行了实证分析,两类样本国详见表1,实证检验结果详见表4。

表4 高收入国家和中等收入国家的实证分析结果

注:括号中的数值是标准误差;***、**、*分别表示在1%、5%、10%的显著性水平下通过显著性检验。

表4的实证结果表明,对于高收入国家,储蓄率偏效应βsv=α1+α3fdi,t-1中的α1不显著,即无法拒绝α1=0的假设,而α3显著小于0,因此,βsv<0;对于中等收入国家,α1显著大于零,而α3显著小于0,即金融市场发展程度越高,储蓄率对M2/GDP的正向影响越小。进一步地,对于α1≥0和α3<0两个系数,中等收入国家均明显大于高收入国家。考虑到高收入国家金融市场普遍较为成熟的经验事实,两组间的这一系数差异直观表明了储蓄率对M2/GDP的影响因金融市场发展水平而异。在一个成熟的金融市场环境中,新增储蓄能够通过资本市场以直接融资等方式进入实体经济,从而不会正向影响M2/GDP,甚至可能有负向影响;而在一个运行不成熟、监管不健全的金融市场环境中,向实体经济传导渠道的严重不畅,将使新增储蓄大量沉淀在银行体系和资本市场中,从而对M2/GDP产生显著的正向影响。基于上述考虑,表4的结论证实了本文假设一成立。

此外,对于两类国家,金融市场发展的偏效应βfd=α2+α3svi,t-1均有α2>0和α3<0,从而证实本文假设二成立。进一步地,对于系数α2>0,高等收入国家明显大于中等收入国家,表明前者的金融市场发展具有更强的货币需求效应。我们认为,成熟金融市场与实体经济的紧密联系,正是产生这一现象的原因所在。

四、中国的情况

长期以来,中国的M2/GDP持续高速增长,从1977年的26.41%到2015年的203.10%,中国M2/GDP增幅高达669.03%,平均年增长率达5.76%,M2/GDP均值水平远高于大多数国家(见图4)。

图4 1995—2012年部分国家M2/GDP年均值(单位:%)

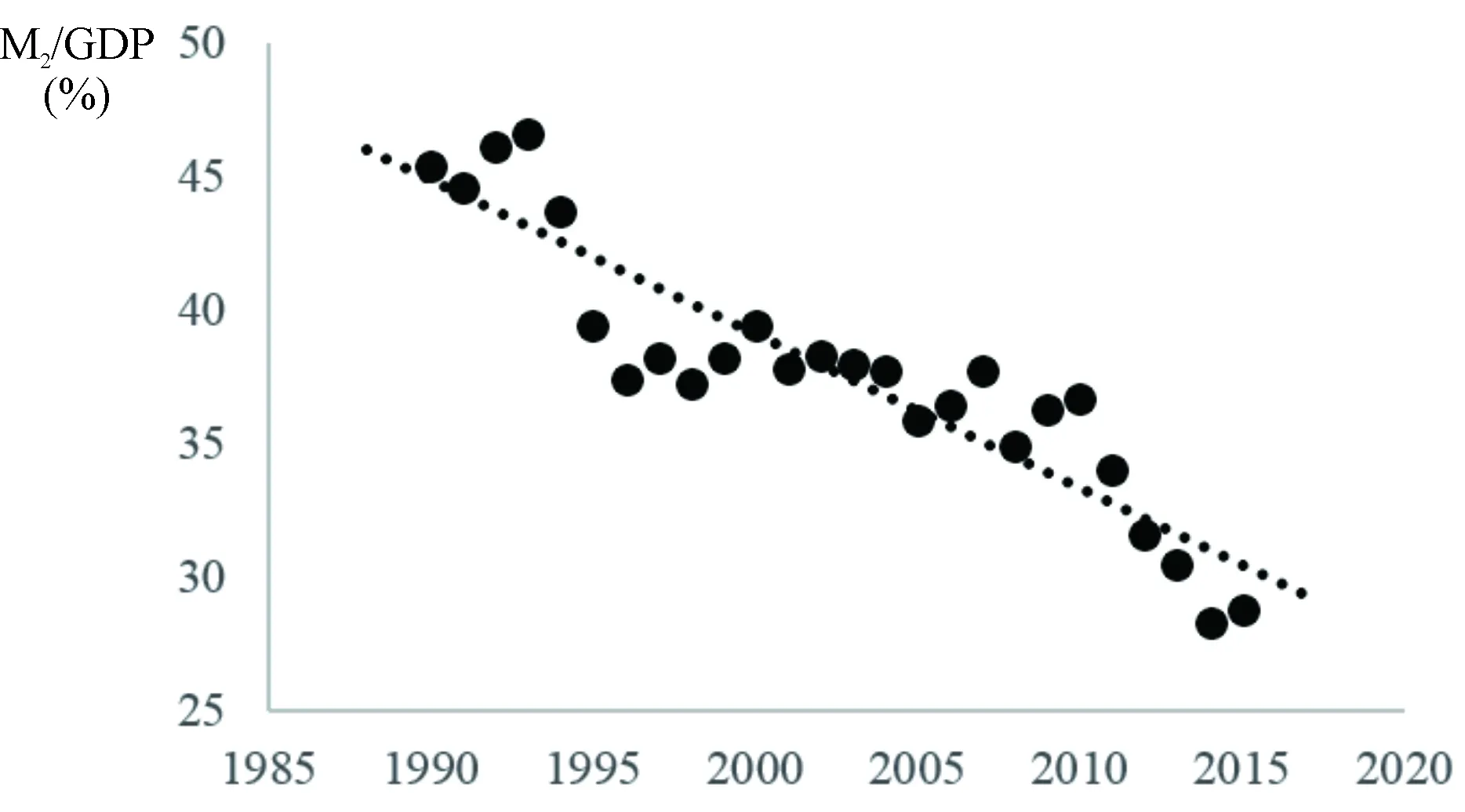

另一方面,自20世纪90年代以来,中国的储蓄率一直远高于世界大多数国家同期水平,特别是2000—2010年间,随着经济社会的迅速发展,中国储蓄率水平同步快速增长,从1982年的35.50%,到2000年的36.46%,再到2010年的51.50%,中国储蓄率均值水平远高于其他主要经济体(见图5)。与此同时,尽管中国的金融市场自20世纪90年代以来持续快速发展,但与发达经济体仍有很大差距,金融市场运行规则和监管体系仍不成熟、不健全(见图6)。

图5 1995—2012年部分国家储蓄率年均值(单位:%)

图6 1995—2012年部分国家股票市场资本化比重年均值(单位:%)

基于上述研究结论和述经验事实,下文对中国M2/GDP持续高速增长的原因作以分析。

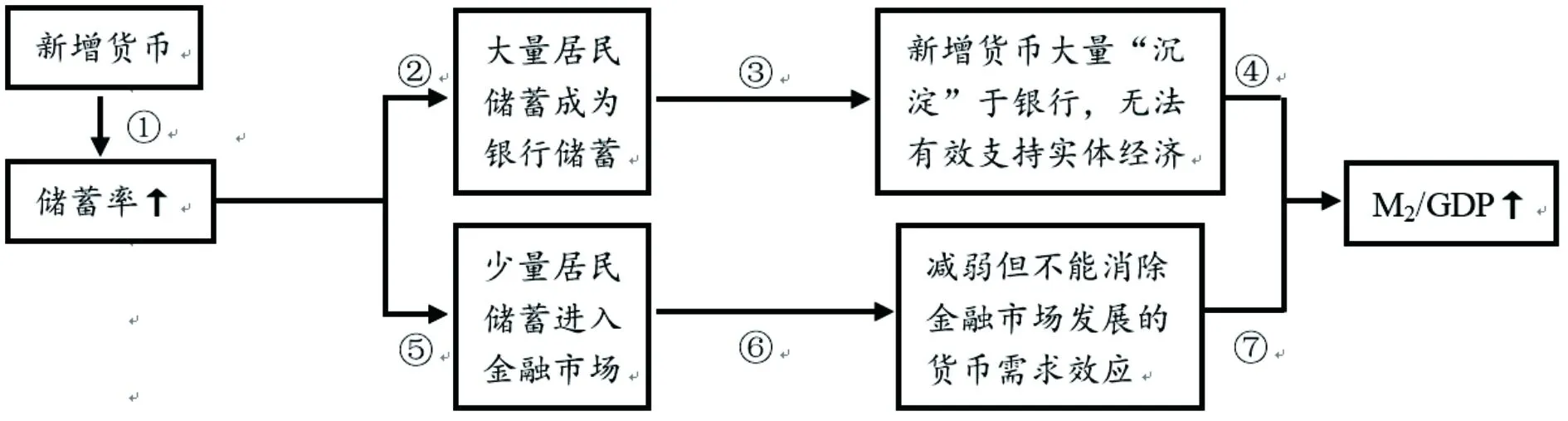

当新增货币被派生出来时,或是被消费,或是被储蓄,分别体现了货币的交易媒介职能和贮藏手段职能。具体到中国,新增货币中用于贮藏的货币增速很可能超过用于交易的货币增速。事实上,改革开放后中国由计划经济向市场经济转轨的过程,伴随着教育、医疗、住房、养老等多方面的市场化改革,原有计划经济下的各种福利保障随即消失,加之中国社会保障体系尚不健全、房地产市场价格波动剧烈等一系列因素的存在,微观经济个体的预防性储蓄动机增强。此外,伴随着中国经济社会的高速发展,财富效应、收入效应等也会加大经济个体的储蓄意愿,但中国居民金融理财专业知识不强,且进入资本市场的准入门槛较高,使得新增货币中用于承担贮藏手段的货币多于承担交易媒介的货币,从而导致储蓄率不断提高。考虑到M1主要承担货币的交易媒介职能,准货币(M2-M1)主要承担贮藏手段职能,我们可通过M1/M2指标观察货币结构的变化(见图7),中国M1/M2的下降性趋势支持了上述分析的可靠性。在图8中,新增货币致储蓄率升高的传导过程示意为过程①。

图7 1990—2015年中国的M1/M2指标变化

进一步地,根据本文结论,在不同金融市场发展水平下,储蓄率对M2/GDP的影响不同。目前,中国金融市场尚不成熟、发展水平较低,金融产品的单一、融资渠道的狭窄、居民金融知识的匮乏和非理性风险偏好等因素的存在,使得微观经济个体更倾向于将新增储蓄存放于银行体系之中。在信用货币时代,这部分“沉淀货币”因其无法有效支持实体经济发展,将显著提升M2/GDP水平。在图8中,储蓄率升高致M2/GDP增大的传导过程示意为过程②—④。

此外,另有一部分新增储蓄将流入金融市场,根据前文结论,这部分储蓄能够减弱但无法消除金融市场发展的货币需求效应。基于这一考虑,我们有理由认为中国金融市场近年来的持续发展也对M2/GDP产生了正向影响。在图8中,金融市场发展致M2/GDP升高的传导过程示意为过程⑤—⑦。

图8 中国的M2/GDP、储蓄率和金融市场发展

五、总结和政策建议

本文研究表明,储蓄率对M2/GDP的影响因金融市场发展程度的不同而异,金融市场发展程度越高,储蓄率对M2/GDP的正向影响越小;特别地,对于金融市场高度成熟的国家,储蓄率可对M2/GDP具有负向影响。此外,金融市场发展对M2/GDP具有正向影响,影响程度因储蓄率的不同而异,储蓄率越高,金融市场发展对M2/GDP的正向影响越小。

根据本文的分析,长期居高不下的储蓄率水平,以及不断发展但尚不成熟的金融市场是导致中国M2/GDP持续快速增长的两个重要原因。基于此,我们建议从以下两方面着手合理控制中国M2/GDP过快上涨。

(一)多措并举将中国储蓄率水平控制在合理区间

根据本文的结论,在保持其他因素不变的情况下,对储蓄率增长的控制能够有效减缓M2/GDP的增长速度。事实上,2010年以来在社会保障水平提升、消费转型升级、人口结构变化、企业利润缩减等多种因素的共同作用下,中国的储蓄率水平已基本稳定在49%上下,2013年以来更是逐年微弱降低。相信未来在供给侧结构性改革对消费转型升级的助力下,随着医疗、教育、养老体系的不断完善,中国储蓄率过快上涨的可能性将变得较小。与此同时,我们也应清楚地认识到储蓄率过快下降所暗藏的巨大风险,多措并举将中国储蓄率水平控制在合理区间。

(二)大力推进金融市场发展,建立健全金融市场运行规则和监管体系

对于当今中国,试图通过降低储蓄率来抑制M2/GDP过快上涨的做法潜藏着巨大风险。因此,基于本文的讨论,可大力推进金融市场发展,从而将中国M2/GDP增速有效控制在一合理区间。具体来讲,应重点关注以下两个方面。

第一,积极拓宽融资渠道,丰富金融产品,提高直接融资比重。

根据祁斌等(2013)*祁斌、查向阳:《直接融资和间接融资的国际比较》,载《新金融评论》2013年第6期。的测算,2012年高收入国家直接融资平均水平达70%左右,中等收入国家为70%左右,而中国仅为40%左右。从长远看,提高直接融资比重,推动更多资金通过金融市场获得高效配置,是一个成熟高效经济体的必备特质。一方面,当前中国正处于供给侧结构性改革,促进经济发展方式提质增效的关键期,各行各业对直接融资的需求愈加迫切;另一方面,拓宽融资渠道,提高直接融资比重能够有效缓解高储蓄率对M2/GDP的正向影响,居民储蓄得以通过多元化的金融产品和融资平台有效支持实体经济,这样既可减少企业对商业银行信贷的过度依赖,防止货币大量增发,也可有效带动实体经济发展,从而有效控制M2/GDP增速。值得欣慰的是,党中央国务院已对此高度重视,在2017年4月中共中央政治局第四十次集体学习时,习近平总书记明确要求“疏通金融进入实体经济的渠道,积极规范发展多层次资本市场,扩大直接融资”;2015—2017年的国务院《政府工作报告》均明确要求“提高直接融资比例”。接下来,可通过加快多层次资本市场建设、推动财富管理行业发展、加强直接融资的法治和诚信建设、探索以互联网金融支持直接融资等一系列举措,切实提升中国的直接融资水平。

第二,深化金融体系改革,完善市场运行规则,加强金融市场监管。

中国现代金融市场始于20世纪90年代,发展历史较短,目前运行规则和监管体系还不够成熟和完善,金融市场融资比例和效率较低。特别是近年来,随着中国资本市场迅猛发展,一些问题也随之出现:一些金融交易纯粹出于投机炒作;一些资本大鳄呼风唤雨、对散户“扒皮吸血”;一些所谓的分析师通过操纵金融市场信息谋取个人利益……这一系列问题导致中国金融市场与实体经济相脱节,虚高的上市公司股指走势与其实际价值背离,以致中国金融市场总量大但质量低,这不但会引起M2/GDP的过快上涨,更会在金融市场上形成巨大的系统性风险隐患。因此,深化中国金融体系改革,完善市场规则设计,加强监管力度和效率,已是中国金融市场发展的当务之急。相信随着中国金融市场发展愈加成熟,市场规则和监管体系逐步完善,中国金融市场同实体经济的联系将日益紧密,从而防止资金在金融市场“空转”,使金融市场能够真正服务于实体经济的发展。这不但有助于将M2/GDP增速有效控制在一合理区间,更能高效助力中国经济转型升级,在提质增效中促进中国经济不断健康发展。

2017-06-30

F822.2;F832.5

A

1000-5455(2017)06-0122-09

张轶龙,北京市人,北京大学经济学院博士研究生;陈仪,湖北荆州人,经济学博士,北京大学经济学院副教授。)

于尚艳】

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

英语文摘(2021年6期)2021-08-06

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

西安工程大学学报(2016年3期)2016-06-05

消费导刊(2015年5期)2015-09-10

中国外汇(2015年11期)2015-02-02

法人(2014年1期)2014-02-27

金融博览(2009年9期)2009-11-19