基于多元回归分析的我国CPI影响因素识别

2018-01-13 01:58冯朝军

统计与决策 2017年24期

冯朝军

0 引言

1 模型构建、指标选取和数据说明

居民消费价格指数(consumer price index,简称CPI)是用来测量一定时期内居民支付的消费商品和服务价格水平变化程度的宏观经济指标,是用来度量一组代表性消费商品及服务的价格水平的相对数,反映了居民家庭购买消费商品和服务的价格水平的变动情况。通常情况下,CPI指标的波动同人民群众的生活紧密相关,在整个国民经济价格体系中具有重要的地位,是国家进行经济分析、国民经济核算和物价总水平监测和调控的重要指标。CPI的波动不仅影响到了城乡居民的生活和消费,同时还影响着政府的货币财政政策和消费价格政策的制定,其变动率在很大程度上也反映了一个时期的通货膨胀或通货紧缩程度。因此,准确地识别影响CPI波动的经济因素,对于国家制定宏观经济政策、促进经济增长、合理地调节社会资源配置以及供给侧结构性改革具有重要意义。本文将从理论与实践相结合的角度出发,在文献调研和专家访谈等调查方法的基础上,运用多元线性回归方法建立模型,通过相关经济指标的甄别和筛选,对影响我国CPI波动的主要因素进行识别,并进一步对CPI的实际值和预测值进行对比分

1.1 模型构建

居民消费物价指数(CPI)的波动从直观上来看是由于商品价格的浮动引起的,但现实生活中商品价格的变化会受到工业品出厂价格、农产品生产资料价格、固定资产投资价格、进出口总额以及各类商品的市场供求关系等诸多因素的影响。为了进一步解释影响居民消费物价指数的主要因素,经过文献调研和专家访谈,本文初步筛选了与CPI有关的7项宏观经济指标,并收集了我国2001—2015年的经济指标数据,建立多元回归模型:

其中 Xi(i=1,2,…,7)为选取的影响因素经济指标,βi(i=1,2,…,7)为相应的系数,ε~N(0,σ2)表示随机误差。

1.2 指标选取

根据构建的多元回归模型,本文选取居民消费物价指数Y作为因变量,以社会商品零售价格指数X1、工业品出厂价格指数X2、固定资产投资价格指数X3、农业生产资料价格指数X4、工业生产购进价格指数X5、进出口总额指数X6和人均GDP指数X7等宏观经济指标作为自变量,通过线性回归和指标的检测,确定对CPI的波动具有明显影响作用的主要经济变量指标,在此基础上来研究各项指标之间的数量关系,并进一步确定回归方程进行预测和比较分析。

1.3 数据说明

为了便于回归分析和比较研究,本文依据国家统计局历年的统计年鉴和统计公报,收集了进入新世纪以来2001—2015年的各项经济指标数据,并将历年各项指标数据经过了定基处理(见表1),其中社会商品零售价格指数、农业生产资料价格指数、工业品出厂价格指数居民消费物价指数均以1978年的数据为基数100,固定资产投资价格指数和工业生产购进价格指数以1990年为基数100,进出口总额指数和人均GDP指数以2000年数据为基数100。

表1 我国2001—2015年各项相关经济指标指数

2 实证分析

2.1 参数估计

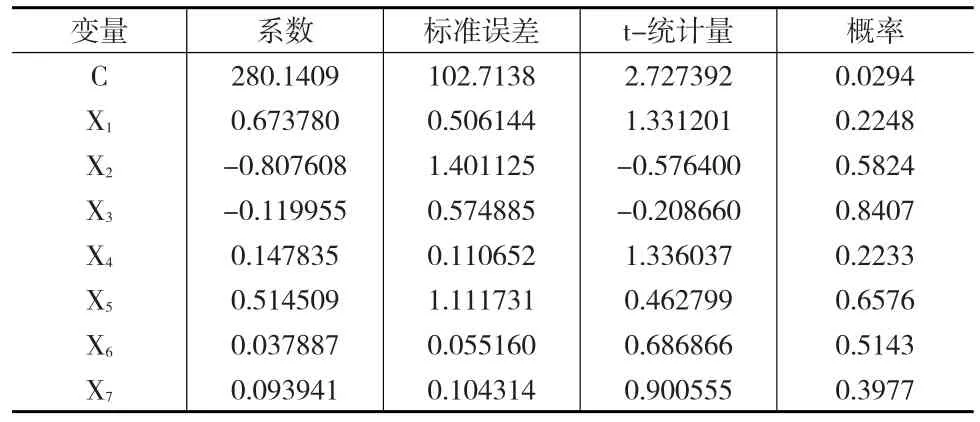

本文采用eviews8.0软件作为统计分析工具,将表1中的各项指标数据输入软件,通过对模型(1)各项参数的数据处理,得到初步回归计算结果如表2和表3所示。

表2 初步回归计算结果

表3 初步回归计算参数

根据表2和表3中的结果显示,可得到初步的多元回归模型:

2.2 模型检验

2.2.1 拟合优度检验和F检验

从表3的数据中可以看出R2=0.998903,修正后的可决定系数为-R2=0.997807,两项数据显示该模型对样本的拟合程度非常好。在F检验时,首先提出假设H0:β1=β2=β3=β4=β5=β6=β7=0 ,在给定的显著性水平α=0.05下,在F检测表中可以查出自由度为k-1=6和n-k=14的临界值为Fα(6,14)=2.76,而由表3中可以得出F=910.9762,因为F=910.9762>Fα(4,15)=2.76,所以原来的假设H0:β1=β2=β3=β4=β5=β6=β7=0应该拒绝,说明回归方程显著,即社会商品零售价格指数X1、工业品出厂价格指数X2、固定资产投资价格指数X3、农业生产资料价格指数X4、工业生产购进价格指数X5、进出口总额指数X6和人均GDP指数X7等多项经济指标因素联合起来对居民消费物价指数有显著影响。

2.2.2 多重共线性检验

在多元线性回归模型中,各自变量因素之间也可能存在着较强的线性关系,如果该线性关系超过了自变量和因变量之间的线性关系,那么线性回归模型的稳定性就无法得到保证,未能得到最优回归方程,回归系数就不够准确,要解决此问题,本文在考虑的全部自变量中按其显著程度大小,由大到小的逐个引入回归方程,而对那些对因变量作用不显著的变量将被剔除,这样就可以将影响不太明显的自变量进行筛选和剔除来减小他们共线的影响。本文通过eviews8.0软件进行逐步线性回归加以实现,其逐步线性回归结果如表4和表5所示。

表4 逐步回归计算结果

表5 逐步回归计算参数

从表5中可以看出,在其他解释变量保持不变的情况下,通过F检验,得到解释变量社会商品零售价格指数X1、工业品出厂价格指数X2和进出口总额指数X6三项经济指标对居民消费物价指数Y影响显著,各个变量的t值也较为合理。而其他的解释变量固定资产投资价格指数X3、农业生产资料价格指数X4、工业生产购进价格指数X5和人均GDP指数X7对于被解释变量居民消费物价指数Y的影响具有偶然性,应从回归模型中剔除,由此就可以得到新的线性回归模型:

2.3 回归模型预测结果分析

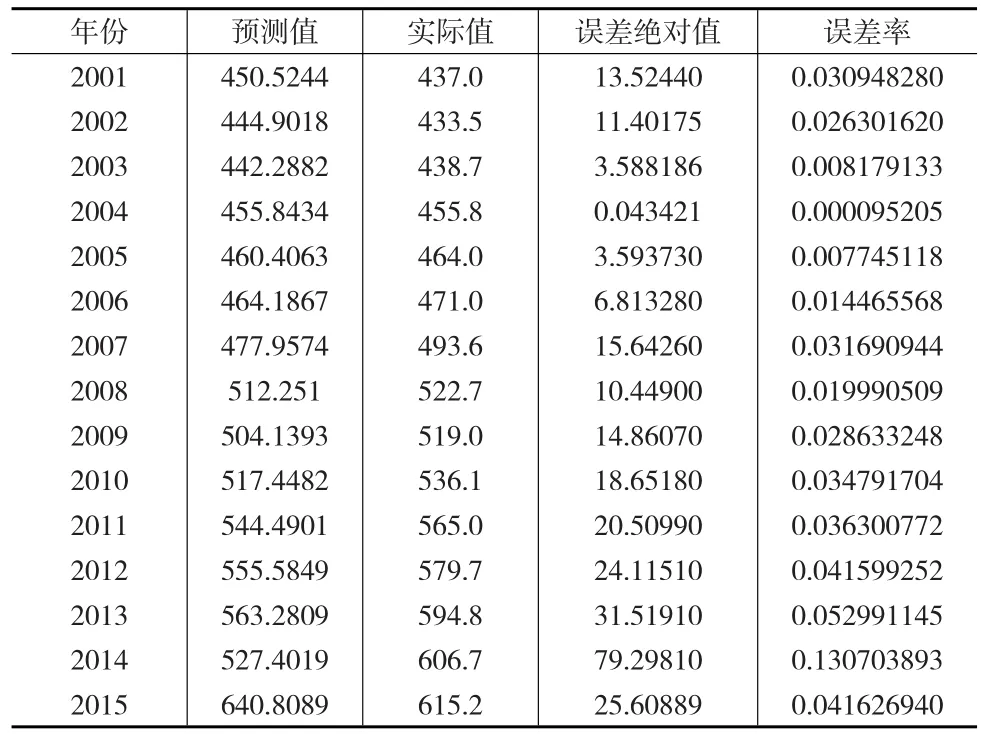

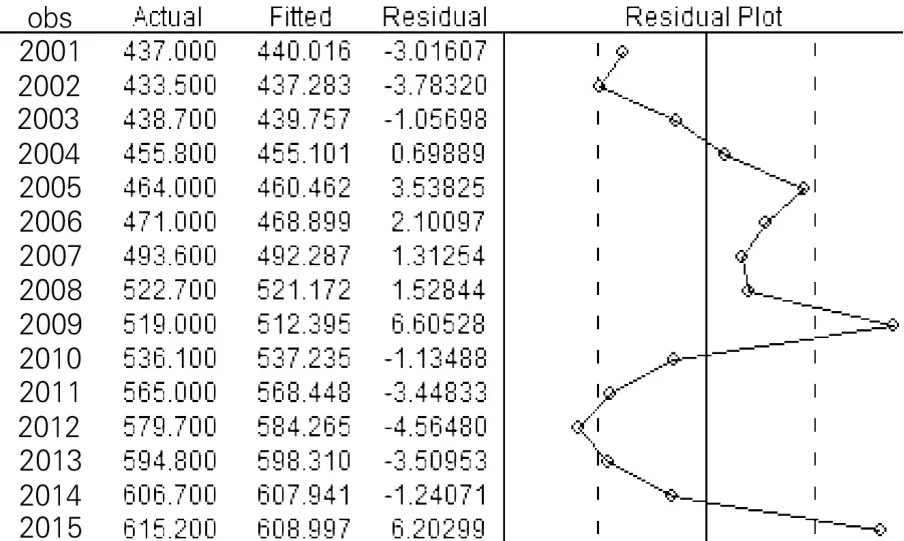

根据以上多元线性回归模型,以社会商品零售价格指数、工业品出厂价格指数和进出口总额指数为自变量,预测得出2001—2015年的居民消费物价指数的预测值以及真实值之间的对比情况如表6所示,其残差序列值和预测对比图如图1和图2所示。

表6 预测模型结果对比

图1 残差序列值图

图2 历年CPI实际值与预测值对比图

从表6中可以看出,各个年份的预测结果和真实值之间的误差率除了2014年份的0.130703893之外,其余各年份的误差率均小于0.05,这种拟合程度相当好,意味着社会商品零售价格指数、工业品出厂价格指数和进出口总额指数是影响居民消费物价指数波动最主要的三个因素,国家为改善民生在制定宏观经济政策时需从这三个方面重点考察。从图1和图2中也可以看出拟合曲线与实际曲线非常接近,表明通过回归该模型所得出的预测值都在可接受范围之内,所以此回归模型和所得到的结论在现实中具有可操作性,在具体的经济预测和分析中具有一定的参考价值。

3 结论

根据以上分析可知,进入21世纪以来,影响我国居民消费水平的主要因素是社会商品零售价格、工业品出厂价格和进出口总额,其中社会商品零售价格和进出口总额与CPI正相关,工业品出厂价格与CPI负相关。(1)在现实生活中,商品价格,尤其是社会商品零售价格综合反映了市场供求关系,和生活息息相关的生活用品在群众消费结构中相对稳定,由于季节性变化和国家产业政策的调整,在一定时期内对供求关系的影响较大,直接反映到城乡居民的CPI波动。(2)工业市场上的原材料价格变化,也将影响到以煤炭、石油、钢铁和有色金属等产业领域的供应和生产成本,装备制造业和消费制造业的产品价格随着原材料价格的起伏而波动,通过价值链和供应链的传递,不断从上游向中下游扩散,也对居民CPI的波动产生一定程度的影响。(3)随着世界经济一体化趋势的进一步加快,我国进出口贸易对群众生活也带来了一定程度的影响,国际商品的流动为国内居民的生活提供了便利,进出口商品的价格和数量也直接影响到我国居民消费物价指数的波动变化。

[1]何维炜,田皓.居民消费价格指数影响因素分析[J].统计与决策,2007,(23).

[2]周文,赵果庆.中国GDP增长与CPI:关系、均衡与“十二五”预期目标调控[J].经济研究,2012,47(5).

[3]任栋,王琦.中国CPI权重调整问题探析[J].数量经济技术经济研究,2013,30(12).

[4]冯朝军.我国居民收入差距的度量与解决对策分析[J].经济论坛,2016,(6).

[5]王双正.我国CPI地区差异分析及调控建议——基于2003—2008年31个省级面板数据的实证分析[J].经济与管理研究,2010,(9).

[6]阳鑫.基于多元回归分析的流通业对国民经济影响研究[J].商业经济研究,2016,(8).

[7]符想花.基于多元统计分析的区域高技术产业发展水平比较研究[J].经济经纬,2010,(1).

[8]石柱鲜,吴泰岳,邓创.我国居民消费价格变动的主要影响因素分析[J].延边大学学报,2009,42(2).

[9]冯朝军.我国物流产业对经济发展的贡献分析[J].重庆三峡学院学报,2016,32(4).

[10]张愿章,王淑敏.基于多元回归分析的河南省居民消费价格指数的数学模型[J].华北水利水电学院学报,2010,(2).

[11]于秀林,任雪松.多元统计分析[M].北京:中国统计出版社,2006.

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

云南农业科技(2021年1期)2021-11-29

商品混凝土(2020年11期)2020-01-06

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

浙江经济(2011年4期)2011-10-14