分阶段投资与内部资本市场配置效率研究

2018-01-13 01:58王惠庆陈良华

统计与决策 2017年24期

王惠庆,陈良华

0 引言

集团企业通过构建内部资本市场(ICM)聚集内部资金,进行类似外部资本市场(ECM)的配置可以有效地缓解其资金瓶颈,因此,研究多元化企业集团总部对各分部投资决策的有效性就成为风险资本市场投资决策的重要研究领域。那么,什么是影响ICM资金配置效率的核心问题呢?本文认为影响ICM资金配置有效性的关键因素是分部经理的机会主义行为,而总部对分部投资决策的不同方式会影响分部经理的行为选择。Choe和Yin(2009)认为,在总部将对分部的投资一次性全部注入的情形下,分部经理通过谎报分部的状态信息,扭曲总部的资金配置决策降低ICM效率,支付一定的信息租金可以改善这一问题。陈良华等(2014)通过构建成本-收益权衡模型,阐述了总部对分部采取一次性投资策略情形下分部经理机会主义行为对ICM配置效率的影响机理。对此进行总结可以得出:研究分部经理机会行为与ICM配置效率间的关系已成为当前ICM理论研究的重要题域;不过,上述文献都隐含着总部对分部的投资是一次到位假设,而这一假设有悖于实际常理。在现实中,由于资金筹集的分阶段性、投资项目资金耗用分阶段性,以及投资的不确定性等因素,总部对分部的投资往往采取分阶段策略。本文将释放一次性投资假设,在分阶段投资情境下,运用信息租金(IR)理论,剖析分部经理机会主义行为影响ICM配置效率的机制,权衡总部的成本(IR)与收益(分部经理实施机会行为前后的企业增值),论证总部进行信息租金制衡的约束分部经理机会行为、改善信息不对称作用。

1.1 模型背景及假设

本文借助信息租金阐释分部经理机会主义行为对ICM配置效率的扭曲,通过权衡总部的成本与收益,论证信息租金制衡约束分部经理机会行为,改善ICM配置效率的作用。

研究背景是一家由两个在规模、现金流量和发展潜力等方面类似的分部组成的多元化企业,通过ICM将企业内部资金聚集在总部,并在两分部间进行资金再分配。假设每个分部拥有的初始自有资金均为Iˉ,且都有一个由分部所处自然状态(s∈{g,b})决定的连续投资机会I(s)∈(0,+∞),其中 P(s=g)=p,P(s=b)=1-p。假设分部经理上报的信息为s时,总部配给I得到产出效益ε~N(0,σ2)。假设对分部经理实施的绩效薪酬为W=φR(I,s),其中φ为分部经理可以从项目产出中获得分享系数(本文假设对分部经理实施绩效薪酬)。

假设总部与分部经理都是风险中性的,此时效用最大化等价于利润最大化。总部最优投资决策的选择及基本模型的构建基于以下假设:

假设1:分部经理与总部之间存在信息不对称;

假设 2:产出的具体函数为 R(I,s)=2βsI ,并且βg>βb>0;

(1)当不存在预算约束时,总部根据条件maxE[NRs]=maxR(I,s)-I确定各部门的最优投资I*s。结合假设2

确定。分析此条件得到:若s1=s2=g

或s1=s2=b,则I1=I2;若s1≠s2,记I(s=g)=Ig,显然,Ig>Ib,部经理谎报分部处于好状态可获得更多个人收益。在此,本文引入信息租金理论激励分部经理如实报告坏状态。

1.2 模型分析

分部经理行为及预算约束的程度影响总部的资金配置方案,并且影响分部经理实施机会主义行为获得的收益及ICM配置效率。为分析方便,本文将预算约束按程度强弱划分为四个等级,并对相关变量进行分析,结果见表1。

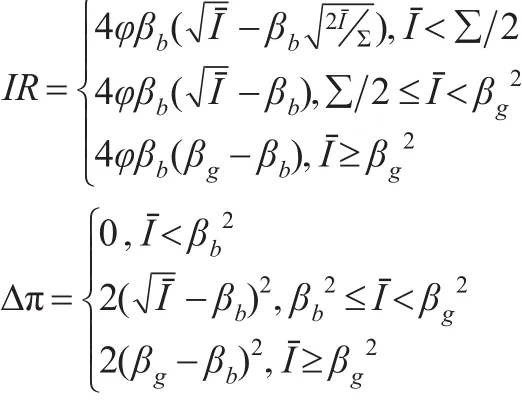

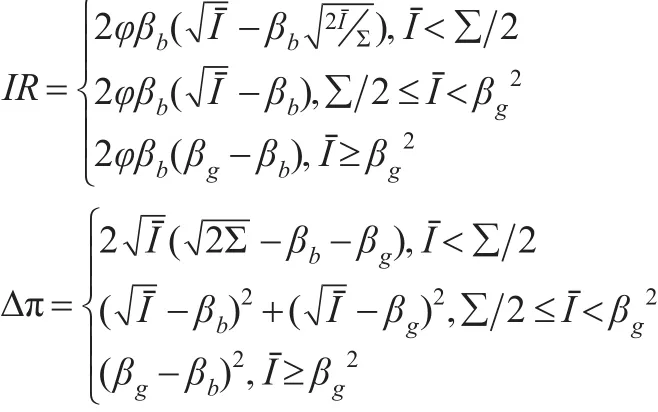

结合表1分不同状态组合下,总部的成本(IR)和收益(Δπ)情况如下:

(3)当 (s1,s2)=(g,b)=(b,g)时,

结论1:IR≥0,Δπ≥0,即总部通过支付一个非负的信息租金,可以制约分部经理的机会行为提高资金配置效率。

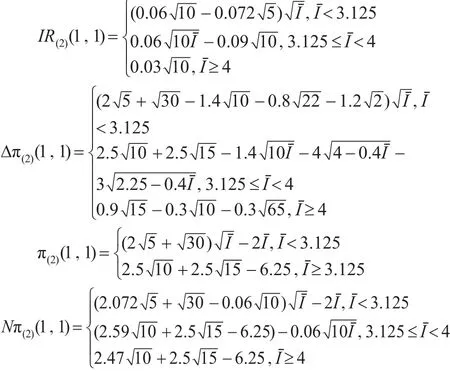

2 分阶段投资策略下的信息租金与资金配置效率

2.1 分阶段投资策略下的模型分析

在多元化企业的实际经营过程中,总部并不是将分部项目所需的资金全额一次性注入,而是根据分部项目的发展阶段分批次、多阶段注入。多阶段投资对总部选择权的设定可以提高投资灵活性、降低经营不确定性、减轻信息不对称和缓解分部经理的代理风险、减轻总部一次支付现金流的压力等。因此,有必要分析总部实施分阶段投资策略下,分部经理行为与内部资本市场配置效率之间的关系。

假设总部分两个阶段完成对分部的投资,首期配给比例为λ∈(0,1)。企业总部根据分部经理传递的信息s͂(可能是真实信息也可能是虚假信息)决定资金分配I(s͂)。在第一阶段,根据分部经理上报的状态s͂,总部配给资金λI(s͂)得到本阶段产出;如果总部根据第一阶段的产出判断分部经理在第一阶段实施了机会主义行为,则降低分部经理的分享系数(假设为αφ)并且削减第二阶段的投资δI(s)-λI(s͂),否则将剩余的资金 (1-λ)I(s)投入分部,其中0≤α,δ≤1。然而,采取分阶段投资策略,可能出现在某个投资阶段投入的资金达不到该阶段资金投资需求,从而导致停工待产等减损企业绩效的情形。即采取分阶段投资策略,可能出现资金匹配不足,进而导致投资收益折损,称之为资金匹配融损。

假设4:以γ(λ,D)I表示多阶段投资策略下的资金匹配融损,其中,匹配融损系数γ(λ,D)是递减的非负函数。

在第二个投资阶段,总部无需分部经理再提供分部信息,而是根据分部经理第一阶段的产出结果,决定剩余资金的投入以完成整个投资过程。因此,在这一阶段总部不需要支付信息租金,即在两阶段投资过程中分部经理仅在第一个投资阶段获得非负信息租金,记为IR(2)(α,δ)。根据预算约束的程度分析总部资金配置决策及分部经理在第一个投资阶段实施机会主义行为的收益情况(见表2)。

表2 总部采取两阶段投资策略下分部经理行为、所获资金配给与信息租金

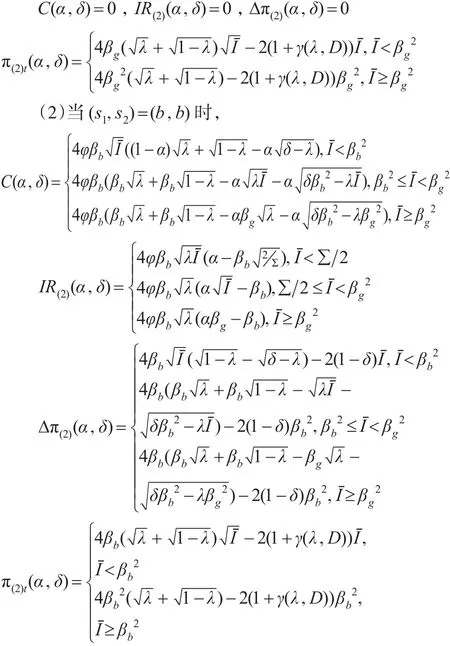

进一步得到,两分部不同的状态组合下,分部经理在第一个投资阶段实施机会主义行为导致的私人收益减损C(α,δ)①第一个投资阶段分部经理实施机会行为前后可以获得的两个投资阶段总私人收益之差。为保证第一阶段分部经理谎报信息获得的投资不会多于如实上报可以获得的全部资金,即保证第二个投资阶段的投资可以削减,需满足。、总部的成本IR(2)(α,δ)、收益 Δπ(2)(α,δ)及分部经理传递真实信息的投资净产出π(2)t(α,δ)如下:

(1)当 (s1,s2)=(g,g)时,

(3)当 (s1,s2)=(g,b)=(b,g)时,

分部经理在第一阶段是否实施机会行为取决于其进行机会行为所带来的成本与收益的权衡。若IR(2)(α,δ)>C(α,δ),则分部经理选择谎报状态,总部一旦发现该机会主义行为会削减第二阶段的投资并降低分部经理的利润分享系数;反之,若IR(2)(α,δ)≤C(α,δ),则分部经理不实施机会主义行为,在第二个投资阶段总部注入剩余的(1-λ)I(s)资金。

2.2 结果的比较

结论2:总部投资分两阶段进行但不考虑惩罚措施及资金匹配问题(即α=1,δ=1,γ(λ,D)=0)时,0<IR(2)(1,1)<IR,C(1,1)=C=0;总部即使不进行信息租金制衡,两个投资阶段的总投资额也与分部经理无机会主义行为的最优投资额相等;总部进行信息租金制衡时,π(2)(1,1)>π,Nπ(2)(1,1)>Nπ。

结论3:总部投资分两阶段进行,存在资金匹配问题但不考虑惩罚措施(即α=1,δ=1,γ(λ,D)>0)时,0<IR(2)(1,1)<IR,C(1,1)=C=0;若γ(λ,D)≤2(λ+1-λ-1),则 π(2)(1,1)≥π ,Nπ(2)(1,1)>Nπ ;若 γ(λ,D)>2max{1,βgIˉ}( λ+1-λ-1),则 π(2)(1,1)<π ,进一步地,若π-π(2)(1,1)<(1-λ)IR,则 Nπ(2)(1,1)<Nπ。

结论4:总部选择两阶段投资策略,存在资金匹配问题及惩罚措施(即 α∈[0,1),δ∈[0,1),γ(λ,D)>0)时,0≤IR(2)(α,δ)<IR ,C(α,δ)>0=C ,即在两阶段投资情形下,分部经理实施机会行为获得的收益(信息租金)比一次性投资情形下的少,但成本增加(私人收益减损)。

推论1:∂IR(2)(α,δ) ∂λ>0,∂C(α,δ) ∂λ>0,即随着第一个投资阶段投资比例的增大,分部经理获得的信息租金及需付出的成本均增大。

结论5:分部经理在第一个投资阶段获得的信息租金是α的增函数,而其成本是α与δ的减函数,通过调整α或 δ的值可以使得条件C(α,δ)≥IR(2)(α,δ)满足,因此在第一个投资阶段分部经理不实施机会主义行为。

推论2:当{λ≤δ≤δˉ 0≤α≤αˉ时,C(α,δ)≥IR(2)(α,δ),即在第一个投资阶段分部经理不实施机会主义行为,其中,

推论3:当 0≤α≤βbβg时,IR(2)(α,δ)=0 ,即调整利润分享系数到足够低可以保证分部经理在第一个投资阶段不实施机会主义行为;当 βb2Σ≤α≤1时,IR(2)(α,δ)>0,如果利润分享系数的调整力度不足,则需要同时调整资金消减比例来保证分部经理在第一个投资阶段不实施机会主义行为。

结论 6:0=IR(2)(α,δ)<R(2)(1,1)<IR ,实施两阶段投资策略情形下总部支付的信息租金较少,两阶段投资具有监督激励作用。

结论7:若 γ(λ,D)≤2( λ+1-λ-1),则 0<Nπ≤Nπ(2)(α,δ) ;若 γ(λ,D)I>NR(2)(α,δ)-NR(I,s)+IR ,则 0<Nπ(2)(α,δ)≤Nπ 。

3 案例分析

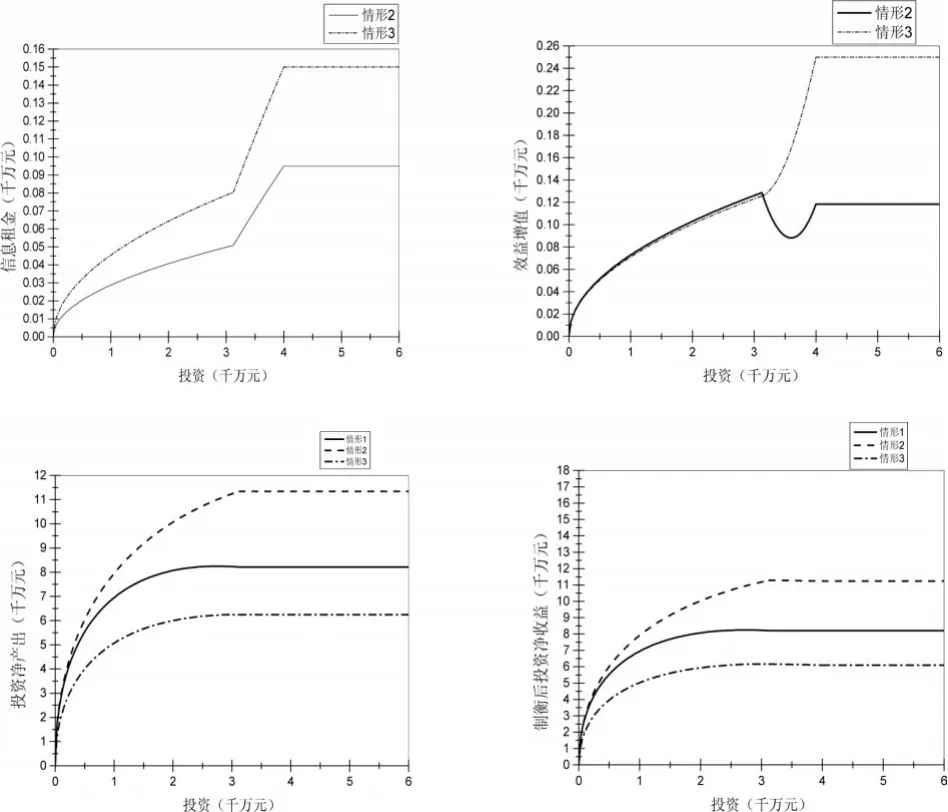

本文将以一家多元化民营企业集团B的实际运作为案例,来进一步说明分部经理机会行为和总部投资方式是如何影响ICM配置效率的。位于江苏无锡的B企业集团于2004年由集体企业改制成为多元化民营上市企业,由原来主要从事钢丝绳生产发展成为目前拥有2家餐饮公司、2家金融投资公司和4家钢制品子公司的多元化企业集团。该企业集团对一家从事钢缆制造企业b1和一家从事钢架构制造企业b2的资金预算分两次进行,第一次配给所需资金的40%,第二次配给剩余的60%。为了分析的有效性,以下选择企业b1和企业b2为例,来分析两阶段投资情形下子公司隐瞒信息对集团总部投资方案及企业绩效的影响。

本文选取某年数据模拟两阶段投资策略下该集团的内部资金配置及其效率。假设企业b1的业绩好及企业b2的业绩坏,投资(以千万元为单位)产出函数分别用R(I,b1)=4 I 及 R(I,b2)=3 I 拟合,企业 b1和企业 b2的经理人产出分享系数均为φ=0.1;如果在第一个投资阶段结束时发现分部经理谎报了信息,则产出分享系数削减为αφ=0.05,此时可以保证分部经理在第一个投资阶段不实施机会主义行为;两阶段投资导致的资金匹配融损系数均为 γ(0.4,b1)=γ(0.4,b2)=0.5。

B企业集团集中管理企业b1和企业b2的全部资金2Iˉ,分部经理如实传递信息时,对企业b1和企业b2的最优投资额分别为:预算约束较弱或不存在(Iˉ≥3.125)时分分别为 Ib1=1.28Iˉ,Ib2=0.72Iˉ。

(1)总部进行两阶段投资且存在惩罚措施及资金匹配问题的情形下,企业需支付的信息租金及进行信息租金制衡后的投资净产出、净收益分别为:

(2)总部进行两阶段投资且不考虑惩罚措施及资金匹配问题的情形(根据实际数据做出测算)下,各变量的表述如下:

(3)在总部选择一次性投资的情形(根据实际数据做出测算)下:

图1 采取不同投资策略下b1和b2两个分部的机会主义行为、信息租金与ICM配置效率

由图1可以得到如下结论:IR>IR(2)(1,1)>IR(2)(0.5,1),π(2)(1,1)>π(2)(0.5,1)>π ,Nπ(2)(1,1)>Nπ(2)(0.5,1)>Nπ 。即多阶段投资策略下总部需支付的信息租金比一次性投资策略少,并且考虑惩罚措施时信息租金为零,不考虑惩罚措施下的信息租金为正;各阶段资金需求均衡或前少后多情形下,采用多阶段投资策略的资金配置效率比一次性投资策略高。由此可以证明本文所提模型及推导结果是符合实际的。

4 结论

本文释放已有文献的一次性投资策略研究假设,研究多阶段投资情境下分部经理机会行为与ICM配置效率的关系问题,总结本文的贡献及分析结果如下:(1)引入信息租金理论构建成本-收益权衡模型,该模型优势在于可以将机理分析与治理方案设计统一在同一框架下,克服已有文献或分析损害机理,或研究激励模式设计相互隔离的局限;(2)在一次性投资策略情形下,多元化企业资金配置效率取决于ICM的“共享资金再分配”;分部经理实施机会行为会干扰总部的配置决策,扭曲资金配置效率,总部通过支付一个非负的信息租金可以制衡分部经理的机会行为,发挥ICM高效配置资金的功能;(3)在多阶段投资策略情形下,多元化企业资金配置效率取决于“信息阶段性递增”正效应与“资金匹配融损”负效应交叉影响,且总部需支付的信息租金比一次性投资策略少,多阶段投资具有激励监督作用;(4)多元化企业采用何种投资策略的资金配置效率更高取决于分部的资金需求情况及信息递增效应与匹配融损效应之间的关系。

[1]Choe C,Yin X.Diversification Discount,Information Rents,and Internal Capital Markets[J].The Quarterly Review of Economics and Finance,2009,(49).

[2]陈良华,王惠庆,马小勇.分部经理机会行为与内部资本市场配置效率研究[J].东南大学学报:哲学社会科学版,2014,16(4).

[3]陈菊花,周洁.基于行为金融视角的我国企业内部资本市场中部门经理寻租的研究[J].北京工商大学学报:社会科学版,2013,28(1).

[4]王蓉,周芸,陈良华.中国“系族企业”分部经理影响力活动、内部资本市场及其配置效率[J].上海金融,2012,(9).

[5]王惠庆,陈良华.引入总部监督对内部资本市场效率的影响[J].河海大学学报:哲学社会科学版,2015,17(1).

[6]张学伟,陈良华.嵌入分部相关性的“系族企业”资本配置行为——活钱效应“”与“平均主义”检验[J].经济与管理研究,2015,(4).

[7]李明明,刘海明.投资机会、集团关联担保与经济后果——基于内部资本市场视角的研究[J].中南财经政法大学学报,2016,(4).

猜你喜欢

大连理工大学学报(2022年6期)2022-11-23

现代装饰(2020年7期)2020-07-27

现代装饰(2018年5期)2018-05-26

现代装饰(2018年5期)2018-05-26

现代装饰(2017年12期)2017-05-22

浙江大学学报(理学版)(2017年3期)2017-05-18

财经国家周刊(2017年6期)2017-03-29

数学学习与研究(2016年19期)2016-11-22

考试周刊(2016年86期)2016-11-11

太原城市职业技术学院学报(2014年9期)2014-02-27