利率、信贷与农业资本配置效率关系的实证分析

2018-01-13 01:58胡静

统计与决策 2017年24期

胡静

0 引言

1 模型构建、指标选取与数据说明

1996年我国正式启动利率市场化改革,在改革进程中,农信社存贷款利率的放开一直走在前列,旨在引导更多资金流向农业领域并提高我国农业资本配置效率。而从现实来看,我国农业相对于其他部门在金融资源的获取方面依然处于弱势地位,利率放开能否促进农业资本配置效率的提高仍有待进一步探讨。一方面,贷款利率放开可能使金融机构因获得必要的风险补偿而增加农业信贷供给,更多信贷资金流向高效率的农业部门,从而提高农业整体资本配置效率;另一方面,简单放开利率管制也可能出现农信社将其经营的低效率通过高利率转嫁给农户[1],从而抑制农业生产的积极性及农业资本配置效率的提高。当前我国存贷款利率已全面放开,改革目标基本完成,在此背景下研究利率市场化水平、农业信贷与农业资本配置效率间的相互关系,对于客观评价利率对农业生产的作用、进一步推动农业发展有着较为重要的现实意义。

在“市场化”与“资源配置”关系的研究中,市场化程度提高对我国资本配置效率具有积极影响的结论已获广泛认同[2-4],但进一步从利率市场化角度分析其对农业资本配置效率的研究十分有限。本文仅搜集到两篇研究成果:一是张孝岩和梁琪(2010)[5]在综合考虑基准利率和可浮动范围的基础上建立利率市场化指标,研究其对农村经济产值、农村固定资产投资、农民收入、消费和农村贷款等变量的影响;二是许承明和张建军(2012)[1]以存款基准利率变化值代表利率市场化水平,通过修正的Wurgler模型实证研究了利率市场化对农业信贷配置效率的影响。综上,利率市场化对农业资本配置效率的影响机理及二者动态关联性的研究仍有待深入。故本文将通过构建向量自回归(VAR)模型,进一步分析利率放开对我国农业信贷及农业

1.1 模型构建

现有经济理论并未对利率市场化水平、农业信贷与农业资本配置效率间的关系进行严格定义,故不宜用传统的结构型方程进行研究,而非结构化的VAR模型能够克服这一弊端。下文将选取利率市场化水平(I)、农业信贷(LOAN)及农业资本配置效率(ACAE)指标,通过构建VAR模型以分析各变量间的相互关联性。模型的基本形式为:

式(1)中,Yt表示t期k个相关内生经济变量的列向量,本文中为利率市场化水平、农业信贷及农业资本配置效率指标的自然对数(lnI、lnLOAN、lnACAE),p为滞后阶数,Ap为p阶滞后内生变量的系数矩阵,εt为白噪声的列向量。

1.2 指标选取

(1)利率市场化水平的度量

考虑到基准利率水平和利率所允许的浮动范围均是利率市场化的基本方面,故对我国利率市场化水平的度量应综合考虑以上两个方面。本文将以年化处理后的利率市场化参数乘以年化一年期贷款基准利率来衡量利率市场化水平,即利率市场化水平It=rt×利率市场化参数,

其中,ri为第i月一年期贷款基准利率,Di为利率持续期,rt为第t年年化一年期贷款基准利率,It代表第t年利率市场化水平。

(2)农业资本配置效率的测度

本文中农业资本配置效率将以产出增量与资本增量的比值来表示,为剔除价格变动的影响,产出增量与资本增量均除以相应价格指数,计算公式为:

式(2)中,ACAEt为第t时期农业资本配置效率,t为年份,Dyt、Dkt分别为第t时期内的产出增量与资本增量,yt为农业增加值,pyt为农业生产资料价格指数,kt为农业固定资本投资,pkt为固定资本投资价格指数。可见,农业资本配置效率表示一定时期内每一单位农业实际投资可带来的实际农业产出,ACAEt越大,表示该时期内单位投资带来的产出越多,即农业资本配置效率越高。该指标能直观反映并定量测度一定时期内的农业投资效果。

(3)农业信贷指标的选取

本文采用年末人民币涉农贷款占各项人民币贷款的比重作为农业信贷指标,以便客观反映信贷资金对农业的支持情况。

1.3 数据说明

我国利率市场化改革自1996年虽已在Chibor、债券、贴现、外币等领域取得实质进展,但信贷利率水平直到2004年才逐步放开。2004年1月农信社贷款利率浮动区间扩大至[0.9,2]倍并于同年10月进一步扩大至[0.9,2.3]倍,此后逐步扩大农信社贷款利率浮动下限,直到2013年7月全面放开信贷利率管制,贷款利率完全实现市场化。故本文将以2004—2015年为研究期间,考察该时期贷款利率放开对我国农业资本配置效率的影响。研究所需原始数据来自于RESSET金融研究数据库和WIND数据库。

2 实证分析

2.1 变量的描述性分析

为直观反映利率市场化水平、农业信贷与我国农业资本配置效率间的相互关系,本文选取2004—2015年各指标数据,将其绘制在图1坐标中。

图12004 —2015年我国利率市场化水平、农业信贷占比及农业资本配置效率的变化

由图1可知,2004年以来,除受金融危机影响的2008年和2009年外,我国利率市场化水平均有显著提高。然而贷款利率的放开并未有效增加农业信贷供给,十二年来农业贷款在各项贷款中占比基本平稳甚至略有下降,与此同时我国农业资本配置效率也下降明显。利率市场化程度与我国农业资本配置效率间具有明显的负相关关系。据所搜集数据显示,剔除价格变动因素后,2015年我国实际农业固定资本投资为151.5亿元,较2004年的18.9亿元有了大幅提升。但实际农业增加值仅从2004年的214.1亿元增加至2015年的371.6亿元,说明增量投资所带来的农业产出极为有限,农业资本配置效率低下。那么利率的放开是否会真实影响我国农业资本配置效率,如有影响,是否通过信贷传导渠道得以实现,仍需进一步分析。

2.2 数据的平稳性检验

本文采用的利率市场化水平(I)、农业信贷占比(LOAN)及农业资本配置效率(ACAE)均为时间序列变量,为避免数据因非平稳引起“伪回归”问题,需要对变量进行平稳性检验。先对以上变量分别取自然对数以消除异方差性,用lnI、lnLOAN、lnACAE表示,再进行ADF单位根检验。若不存在单位根,说明时间序列平稳;反之则说明时间序列非平稳,需进行差分处理。检验结果如表1所示。

表1 变量的ADF检验结果

由表1可见,lnACAE为平稳变量,lnI、lnLOAN均为一阶单整变量,非同阶单整的多变量有可能经过线性组合构成低阶单整变量,满足协整检验的条件,可对其进行协整检验。

2.3 协整检验

以下对各时间序列变量进行协整分析以检验其是否存在长期关系,对于多变量的协整关系检验常用Johansen检验,检验结果如表2所示。

表2 Johansen多元协整检验结果

表2中迹检验和最大特征根检验均拒绝了无协整关系的假设,说明变量间存在协整关系,即变量间存在长期关系,满足构建VAR模型的要求。

2.4 模型估计及分析

2.4.1 VAR模型的估计

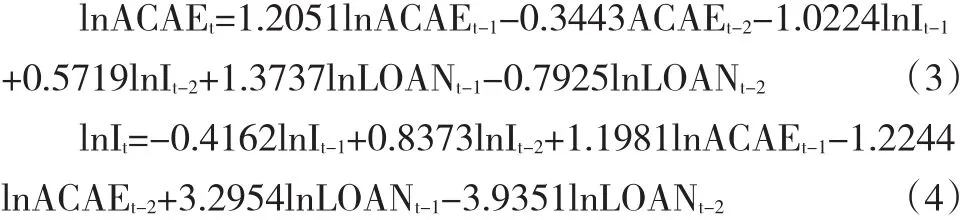

由于lnI、lnLOAN及lnACAE已通过协整检验,故可将以上变量构建VAR模型。根据AIC和SC最小准则确定模型的最优滞后期为2,则VAR具体模型如下:

由式(3)可见,利率市场化水平提高对农业资本配置效率主要表现为负向影响,农业信贷在各项贷款中占比增大对农业资本配置效率主要表现为正向影响,即利率放开整体上会抑制我国农业资本配置效率的提高。农业信贷支持整体上能促进我国农业资本配置效率的提高,该结论与上页图1所显示的实际情况相符。对于此结论,本文认为原因有以下三点:其一,农业信贷利率放开后,金融机构虽可通过提高贷款利率水平以获取相应的风险补偿,但农业经营主体因抵押物不足、信用评价体系落后、生产经营风险较大等弱质性,依然无法满足正规金融机构的贷款条件,故农业贷款利率放开未能带来更多农业信贷支持;此外,贷款利率的提高也会增加农业生产成本,抑制潜在信贷需求;其二,在城镇化进程中,基建、房地产、工业等领域也存在较大资金缺口,贷款利率的全面放开使得金融机构在信贷市场具有更高定价权;信贷部门依然可对基建等快速发展领域制定更高利率水平,即意味着城市发展在某种程度上对农业资金供给具有“挤出”效应;其三,在农业信贷投放极为有限的背景下,稀缺资金将主要流向具有国有背景或政府隐形担保的农业项目,而众多迫切需要资金支持的中小农业经营主体依然难以获得贷款,农业生产经营规模无法扩大;农业科技创新投入不足,导致我国农业整体资本配置效率低下。

式(4)说明农业信贷占比及农业资本配置效率的变动对利率市场化水平无显著影响,与实际相符。我国利率市场化水平主要取决于货币市场供求与利率政策,而非农业信贷投放和农业资本配置效率。式(5)说明利率市场化水平提高对我国农业信贷支持主要起负面作用,利率整体放开无法解决农业信贷资金缺口问题,农业在信贷市场上相对于其他产业依然处于弱势地位。

2.4.2 脉冲响应

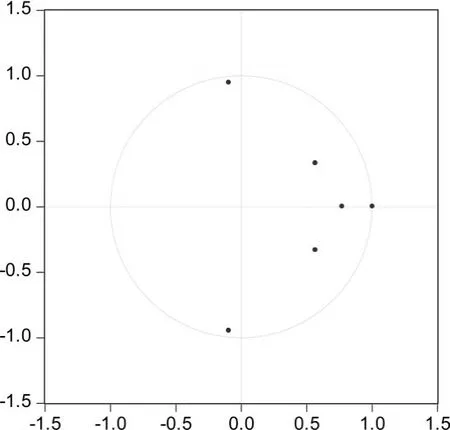

为反映各变量之间的长期动态变化关系,本文将进一步进行脉冲响应分析。脉冲效应函数建立在VAR模型稳定的基础之上,故应先确定模型的稳定性。以下采用单位圆对VAR系统的特征根的倒数进行检验,若均处于单位圆内,则该模型稳定。检验结果如图2所示。

图2 VAR模型的稳定性检验

图2 中各点均处于单位圆内,说明VAR模型稳定,综合考虑VAR模型的实证分析及变量间的经济意义,以下分别对变量lnACAE、lnLOAN、lnI两两进行脉冲响应分析,结果如图3所示。

图3 各变量脉冲响应分析结果

由图3的脉冲响应结果可知,我国农业资本配置效率对于利率市场化水平的变动存在负向响应。在利率放开初期农业资本配置效率显著下降,随后略有升高,大约在第四期趋于平缓;而我国农业资本配置效率对于农业信贷在各类贷款中占比的变动长期来看并不存在稳定的响应方式。短期内,农业信贷支持能提高我国农业资本配置效率,但随后农业资本配置效率又显著下降,说明农业信贷支持对我国农业资本配置效率的提高具有短期性。最后,农业信贷占比对利率市场化水平的变动存在负向响应,表明贷款利率整体放开不利于农业信贷在各项贷款中占比的增加,因为农业信贷投放主要基于金融机构对于农业比较收益与风险的判断,在市场化利率下,金融机构更加倾向于收益相对较高或风险相对较低的非农信贷。

2.4.3 方差分析

为进一步考察各影响因素对变量变化的贡献度,下文将进行方差分析。由于lnI的变化主要取决于利率政策,而非lnLOAN和lnACAE的变化引起,故以下仅对lnLOAN和lnACAE进行方差分解,如表3所示。

表3 变量方差分解结果

由上页表3可知,lnLOAN的方差变动主要受其自身变动及lnI的影响,且随着时间推移,lnI的贡献度越来越大,自身变动的贡献度逐渐减弱。而lnLOAN的方差变动受lnACAE的影响较弱。这一结论与脉冲响应分析相符,说明贷款利率放开能影响到我国农业信贷投放,且随着时间的推移,利率对农业信贷的作用力度逐渐增大。整体上,lnLOAN方差变化中lnI的贡献度不如其自身变动的贡献度高,因我国农业信贷投放主要取决于金融机构对农业比较收益和风险的衡量,利率机制对其影响有限。此外,lnACAE方差的变动与lnI和lnLOAN均有关,说明利率市场化水平和农业信贷支持均能影响我国农业资本配置效率。lnACAE方差分解表中第1期至第10期lnI的贡献度逐渐减小,而lnLOAN的贡献度逐渐增大,二者大约于第7期贡献度相当。

3 结论

本文从利率市场化角度,通过构建VAR模型,实证研究了我国利率市场化水平、农业信贷在各项贷款中占比和农业资本配置效率间的动态关系。主要结论如下:

(1)在我国利率市场化进程中,农业资本配置效率呈明显下降趋势,这意味着有限的农业资本并未流向产出效率高的农业部门,农业资本投入结构有待进一步优化。在当前“供给侧结构性改革”背景下,无论是政府部门还是金融机构都应关注农业部门的产出效率,支持高产出、高增长潜力的优质农业项目,以提高我国整体农业资本配置效率。

(2)利率市场化水平的提高对我国农业资本配置效率具有抑制作用,而农业信贷支持对我国农业资本配置效率具有一定的促进作用。实际数据及实证分析均表明简单地放开利率管制无法有效提高我国农业资本配置效率,农业资本配置效率的提高需要一定的信贷支持并配合资金流向的政策引导。

(3)利率放开对于农业信贷支持具有微弱的负面作用,我国农业信贷投放主要取决于金融机构对于农业比较收益和风险的考量,农业信贷的利率传导机制作用有限。因此,市场化的利率水平无法为我国农业提供更多信贷支持,解决我国农业领域的信贷配给问题仍需相应的政策倾斜及农业自身竞争力的提高。

[1]许承明,张建军.利率市场化影响农业信贷配置效率研究——基于信贷配给视角[J].金融研究,2012,(10).

[2]方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006,(5).

[3]范学俊.金融政策与资本配置效率——1992—2005年中国的实证[J].数量经济技术经济研究,2008,(2).

[4]陆桂贤,许承明,许凤娇.金融深化与地区资本配置效率的再检验:1999—2013[J].国际金融研究,2016,(3).

[5]张孝岩,梁琪.中国利率市场化的效果研究——基于我国农村经济数据的实证分析[J].数量经济技术经济研究,2010,(6).

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年18期)2019-11-25

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

新农业(2017年2期)2017-11-06

天津商业大学学报(2015年4期)2015-02-28