金融危机下东亚证券市场的联动效应分析

2018-01-13 01:58史凡王铮

统计与决策 2017年24期

史凡,王铮,2

0 引言

近年来,随着东亚金融自由化进程的不断加快和各国资本市场的逐渐开放,该地区越来越受到国际投资者的青睐,成为国际证券投资的主要地区,使得长期以来东亚地区的外资投资占股票总市值的比例明显偏高。在这一背景下,东亚地区资本市场一体化程度的高低就成为理论界研究的一个热点问题。而作为研究区域金融一体化程度的一个重要指标,东亚证券市场的联动效应就成为学者们关注的一个理论焦点。

本文将运用VAR-GARCH-BEKK模型,从金融危机的独特视角研究东亚证券市场的联动效应。主要考察东亚区域资本市场整体的相关性,将新加坡股市作为东盟资本市场的代表引入到模型之中,使得对于东亚区域的研究更为完整。本文的样本期涵盖了两次金融危机,并且对比分析了两次金融危机前后东亚证券市场传染效应的变化。

1 模型构建、变量选取和数据说明

1.1 VAR-GARCH-BEKK模型构建

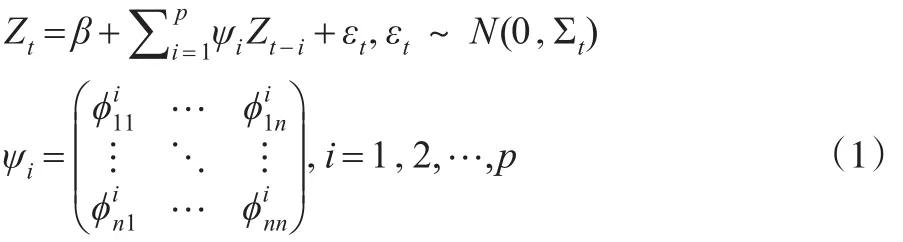

自Engle(1982)提出ARCH模型用于分析并预测随时间变化的股票价格、外汇汇率以及利率的波动后,Bollerslev(1986)在此基础上运用GARCH模型刻画了条件方差的时变性,经过众多学者的研究演绎出了一系列GARCH族模型。然而由于GARCH模型没有考虑到收益方向的信息,理论界将其扩展为VECH、BEKK、CCC-GARCH和DCC等模型。现有大量文献表明,BEKK模型能够很好地拟合股票价格等金融时间序列数据,故本文采用VAR-GARCH-BEKK模型,其模型如下:

其中,Zt表示第t期的东亚各股市收益率向量;β表示均值方程的长期漂移系数;ψi表示方差协方差矩阵;εt是随机误差项,表示第t期股票市场受到的各种随机信息冲击;表示第p个股票市场的收益率对第q个股票市场收益率均值的溢出效应。

其中,T是有效样本数量,n是股票市场的数量,θ是方程(1)和方程(2)中所有未知参数的矩阵形式。本文采用BHHH算法来戒除对数似然方程中的参数和与系数对应的标准差,并且根据Ljung-BoxQ统计量和LM统计量来检验回归方程残差的序列相关性。

1.2 变量选取和数据说明

本文选取中国大陆(下文简称大陆)、香港、台湾、韩国、日本和东盟等东亚地区最主要的六个经济体的证券市场为研究对象,主要考察上证综合指数(SSEC)、恒生指数(HSI)、台湾加权指数(TWII)、首尔综合指数(KS11)、日经225指数(NIKI)和海峡指数(STI)①。为了研究1997年亚洲金融危机和2008年全球金融风暴期间,东亚股票市场

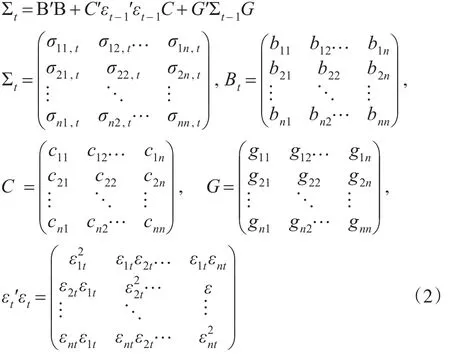

其中,矩阵C中的元素cij反映了市场i的新息对市场 j的影响,表示ARCH效应;矩阵G中的元素gij衡量了市场i对市场 j的条件波动率的影响,表示GARCH效应。

本文采用极大似然法估计由以上两个方程表示的模型。在扰动项服从高斯分布的假设下,MGARCH模型的对数似然函数为:收益率的波动性和联动效应,选取上述六大指数1997年7月3日至2016年3月30日期间的数据②,删除各个市场指数交易日不重叠的数据,最后得到4596个数据。为了考察两次金融危机对各股市的不同影响,本文以美国雷曼兄弟破产的2008年9月14日为标志,将整个样本期分为前后两个子样本③。本文采用相邻两日收盘指数的对数一阶差分来表示股票收益率。下文中将用SSEC、NIKI、HSI、STI、KS11和TWII表示对应股市的收益率。根据两个时期各股票市场收益率的描述性统计性质,时期1日本、香港、台湾均值小于零;时期2日本、中国均值小于零,但都十分接近于零。根据标准差数据,得出时期1韩国股市波动性最大,为0.0214,日本股市波动性最小,为0.01469,同时两股市平均收益率也是前者最大,后者最小,波动程度与收益率是相匹配的。时期2日本股市波动率最大,新加坡波动率最小,分别为0.01954和0.01288,但这个时期日本收益率仍然是负值,新加坡收益率却是最大,可见2008年全球金融海啸对东亚股市的影响很大,使得风险与收益出现了不完全对等。表中相关系数矩阵元素有正有负,其中大陆与日本、台湾、新加坡在时期1负相关,与日本、香港、台湾在时期2负相关。

2 实证检验

2.1 指数收益率数据的检验

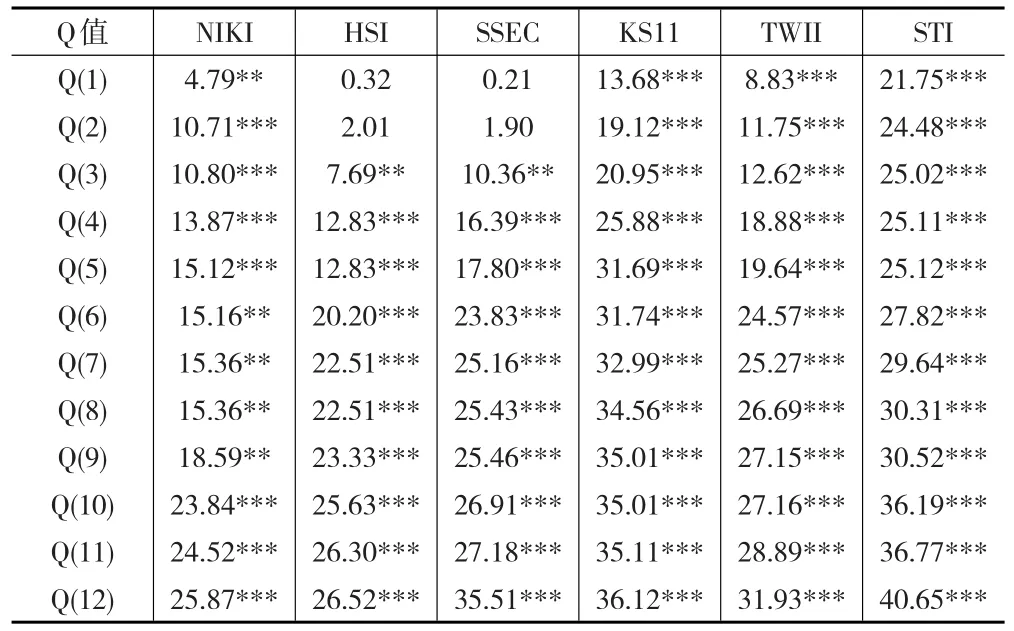

由于GARCH族模型需要变量是平稳的,本文利用ADF检验和PP检验对东亚各股市收益率变量的平稳性进行检验,结果表明各变量的水平值都是平稳的(检验结果见表1)。为了确定滞后阶数,首先根据最小化AIC值确定检验类型为(C,T,L)。然后,通过Ljung-Box和ARCH-LM检验可知(检验结果见表2和表3),最大滞后阶数设为12。从检验结果可知,各股市收益率具有显著的ARCH效应和序列相关性,因此选择VAR-BEKK模型。

AIC-5.4355-5.1665-5.4189-4.9450-5.4366-5.6561

注:***、**、*分别表示在1%、5%、10%显著性水平下显著。下表同。检验类型为(C,T,L),分别表示检验方程中的常数项、趋势项、滞后阶数。变量NIKI HSI SSEC KS11 TWII STI ADF检验检验类型

(0,0,0)

(0,0,0)

(0,0,0)

(0,0,0)

(0,0,0)

(0,0,0)ADF统计量-62.3361***-60.6781***-59.6607***-56.5177***-57.2231***-55.6198***PP检验

PP统计量

-62.6174***

-60.6840***

-59.6608***

-56.4143***

-57.2478***

-55.6161***

2.2 模型估计结果及分析

本文根据最小化AIC和BIC原则来确定VAR的滞后

①由于东盟的十个成员国一体化程度较高,且新加坡作为国际金融中心,股票市场相对发达,所以采取周云帆(2010)的做法,将海峡指数(STI)作为东盟经济体的代表指数。

②1997年7月2日凌晨4点半,泰国政府宣布放弃固定汇率制,实行浮动汇率制,此前十余年间盯住美元的泰铢,开始实行自由浮动,泰铢对美元当日即贬值15%以上。一场遍及东亚各国的金融危机由此爆发。

③2008年9月14日,雷曼兄弟破产,美林证券宣布被美国银行收购,标志着全球股市大崩盘的序幕。而由于数据来源中没有9月15日,因此前一组数据至2008年9月12日,后一组数据从2008年9月16日开始。阶数。国内外大量的实证研究表明,GARCH族模型采用一阶滞后形式对时变条件方差有很好的描述,并且考虑到估计成本和解释的问题,将其扩大到更高阶并无明显的益处,最终确定使用VAR(1)-GARCH-BEKK模型分别对两个时期的样本数据进行估计。

表2 各股市收益率序列相关性检验

表3 ARCH-LM检验结果

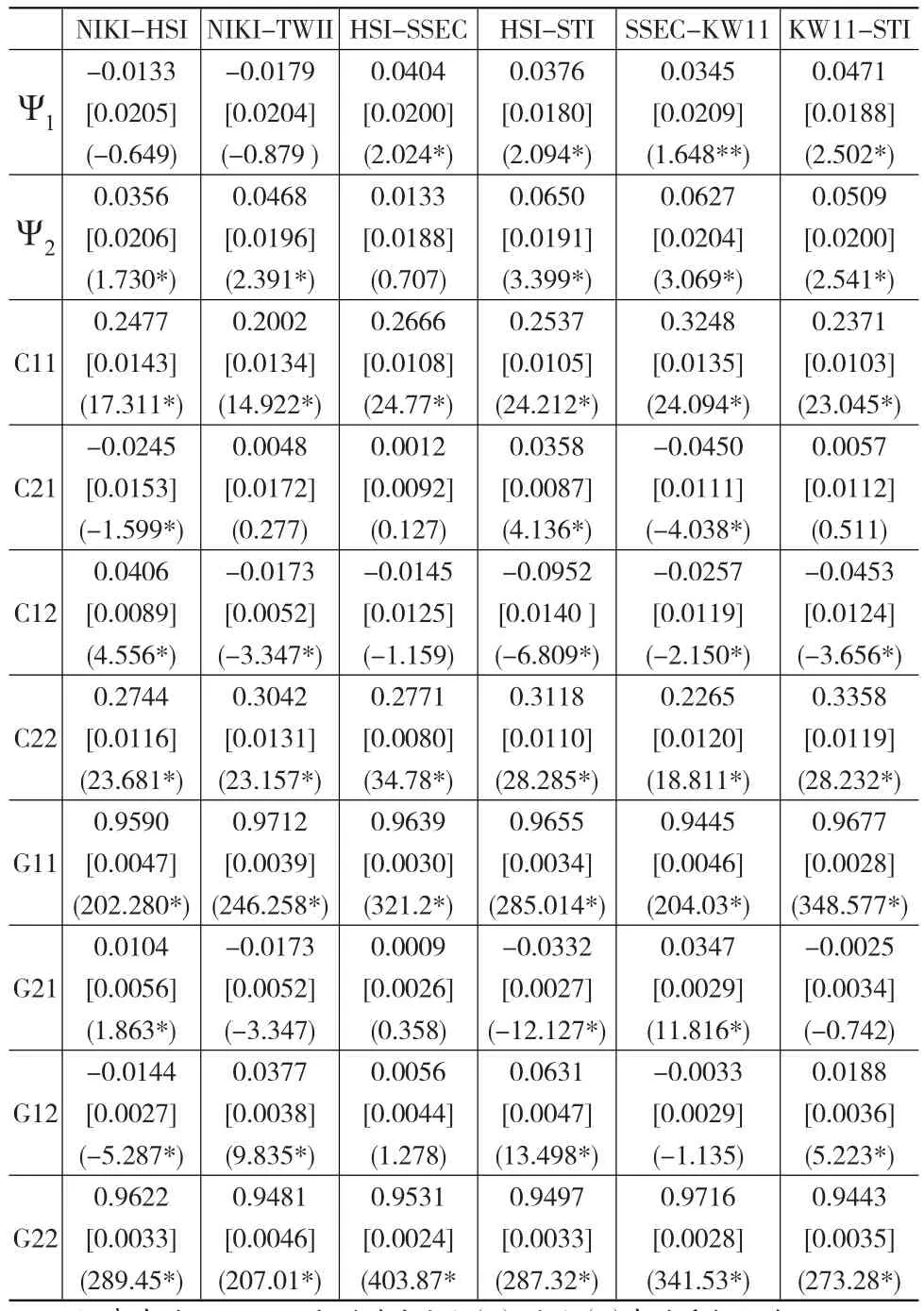

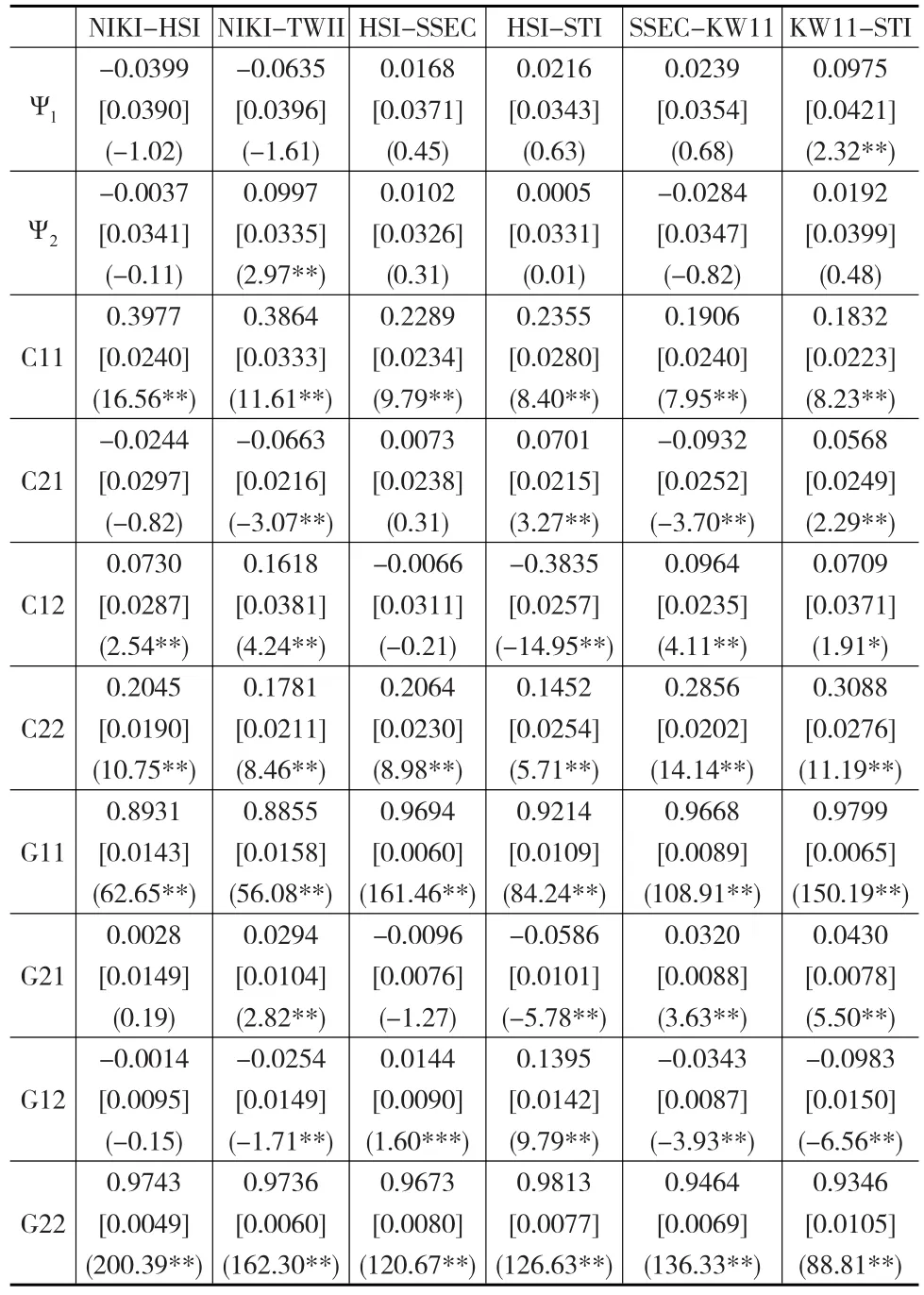

从表4和表5估计出的均值方程的系数矩阵Ψi(i=1,2)可以分析出两市场之间收益率的关系。本文发现在时期1只有日本和中国股票市场不依赖于所在模型拟合的股票收益率的一阶滞后,因为它们的一阶滞后项系数在5%的水平下是不显著的,而其他股票市场的系数都是显著的。并且首尔综合指数(KS11)收益率和海峡指数(STI)收益率、恒生指数(HSI)收益率和海峡指数(STI)收益率之间存在双向的溢出效应。而2008年以后,几乎所有列出的股票市场收益率的一阶滞后项都不显著,可见1997年亚洲金融危机和2008年全球金融风暴对东亚股票市场产生了巨大而有差别的影响。

从表4和表5估计出的方差方程的系数矩阵C和G的对角线元素,可以分析各股票市场自身的ARCH效应和GARCH效应,而从两个矩阵的非对角线元素可以分析各市场之间的相互影响。可以看到,各个证券市场在两个时期内都具有显著的ARCH效应和GARCH效应,即所有市场自身的冲击和波动性都会对各自的条件方差产生显著正的影响。从市场间的相互影响来看,恒生指数(HSI)收益率和海峡指数(STI)收益率、上证综合指数(SSEC)收益率和首尔综合指数(KS11)收益率之间存在冲击影响的双向溢出效应。其中,恒生指数(HSI)收益率和海峡指数(STI)收益率之间还存在波动性的双向溢出效应。比较特殊的是中国股市和香港股市,从两个时期的估计结果来看,上证综合指数(SSEC)收益率和恒生指数(HSI)收益率之间不存在显著的冲击影响,表明两地股市的联动效应并不显著。原因可能有两点:第一,香港证券市场较国际化,海外及本地机构投资者成交额约占总成交额的65%,大陆市场国际化程度则

表4 时期1VAR-GARCH-BEKK模型估计结果①

注:表中的 Ψ1、Cij、Gij分别对应方程(1)、方程(2)中的系数矩阵。

表5 时期2 VAR-GARCH-BEKK模型估计结果

注:中括号内为标注差,小括号内为概率P值。相比较低。第二,在交易安排上大陆市场实行T+1制度,有涨跌停板,以人民币为交易货币;香港市场实行T+0制度,没有涨跌幅限制,主要以港元为交易货币。此外,从其他市场的估计结果来看,2008年以后香港股市(恒生指数,HSI)与日本股市(日经225指数,NIKI)的联动效应受到削弱,而台湾股市(台湾加权指数,TWII)与日本股市(日经225指数,NIKI)的联动效应得到了强化。

2.3 模型诊断检验

在得出模型估计结果后,对VAR-GARCH-BEKK模型的合理性作相关检验,表6给出了残差、残差平方的滞后12阶Ljung-Box和ARCH-LM的检验结果。除个别检验数据外,其他的数据均显示在5%的显著性水平下,接受Ljung-Box和ARCH-LM检验的原假设,即模型的残差序列不存在自相关且直到12阶都不存在ARCH效应。说明模型较好的拟合了实际数据,模型的解释能力较强。

表6 两时期模型标准残差检验结果的对比分析

3 结论

本文使用VAR(1)-GARCH-BEKK模型研究了1997—2016年间东亚六大主要证券市场之间收益率和波动性的溢出效应,得出以下结论:

(1)与前人的研究成果相似,东亚主要股票市场收益率的波动性具有不同程度的自相关性和异方差性,表现出典型的聚集特征。

(2)模型显示,两个时期内东亚主要股票市场收益率的滞后项存在显著的改变,表明金融危机对东亚主要股票市场的收益结构产生了重要影响。并且第二时期所有股市收益率的滞后项均不显著,不仅体现了两次危机产生的影响具有差别,而且还体现了2008年后东亚证券市场的联动效应有所加强,反映出东亚地区证券市场的一体化程度有所提高。

(3)从东亚地区六大股票市场的ARCH效应和GARCH效应来看,在本文所划分的两个样本时期内,不同市场之间的新息冲击和波动性传导表现出较为显著的结构变迁特征,在影响方向和影响程度方面都存在显著变化。

总体上时期2东亚市场之间的波动溢出效应较时期1为强,体现出了东亚区域资本市场一体化程度的提高,但是我们从实证结果并不能得出某一个市场存在绝对的主导效应,整个区域市场的相关性也较为复杂。针对部分学者提出的东亚货币合作的设想,虽然东亚区域资本市场的趋同性在逐步深化,但从目前的市场情况来看,并不能从实证结果得出东亚区域货币合作的市场环境已经得到满足。因为作为资本市场代表的股票市场一体化程度还远远没有达到支撑共同货币的水平,盲目激进的做法将对东亚金融体系和国民经济的健康发展产生极其不利的影响。

[1]Huyghebaert N,Wang L.The Co-movement of Stock Markets in East Asia:Did the 1997—1998 Asian Financial Crisis Really Strengthen Stock Market Integration?[J].China Economic Review,2014,21(1).

[2]Chiang T C,Chen X.Empirical Analysis of Dynamic Linkages between China and International Stock Markets[J].Journal of Mathematical Finance,2016,6(1).

[3]Chiang T C,Lao L,Xue Q.Empirical Evidence of Co-Movements Between China and Global Stock Markets[J].Ssrn Electronic Journal,2013(1).

[4]Wongswa J.The Response of Global Equity Indexes to US.Monetary Policy Announcements[J].Journal of International Moneyand Finance,2008(4).

[5]Zivot E,Wang J H.Modelling Financial Time Series With S-PLUS[J].Journal of the Royal Statistical Society,2010,49(1).

[6]刘志洋,宋玉颖.东亚地区股票市场一体化测度研究[J].国际商务,2015,(1).

[7]吴凌芳.东亚股票市场的一体化及其趋势——基于股指趋同性的分析[J].特区经济,2010,(7).

[8]张玉.东亚危机中金融传染的研究——基于香港、日本和新加坡股票市场的实证[J].时代金融,2013,(11).

[9]余诚.东亚股市一体化实证分析——基于2008年金融海啸[J].陕西科技大学学报:自然科学版,2012,(2).

[10]刘丰博.中美股票市场的联动性研究[D].大连:东北财经大学,2016.

[11]肖忠意,周雅玲.证券组合市场风险与收益的实证研究[J].贵州财经大学学报,2014,(3).

[12]刘井建,焦怀东,南晓莉.危机冲击背景下股票市场风险联动非线性[J].系统工程,2015,(12).

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

外国问题研究(2018年2期)2018-07-04

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

焊接(2017年11期)2018-01-04

初中生世界·七年级(2017年7期)2017-09-04

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10