外汇管理视角下的跨境电商管理

2018-01-19 09:08陈耕陈镜冰吴健编辑靖立坤

中国外汇 2017年21期

文/陈耕 陈镜冰 吴健 编辑/靖立坤

对于因合理原因导致进口报关主体与付汇主体不一致的进口型跨境电子商务企业,给予其一定的容忍度;对于有真实贸易背景的出口型跨境电子商务企业,提供多种形式的后续资金支持。

跨境电子商务是现代服务业的重要组成部分。近年来,随着移动互联网的快速发展和经济全球化的不断深入,跨境电子商务已成为中国企业拓展海外市场、提升国际竞争力的重要渠道。

福建作为东南沿海开放省份,跨境电子商务起步较早。当前,随着“一带一路”核心区、福建自贸区、福州新区等一系列利好政策的落地,福建省跨境电子商务迎来了崭新的发展机遇。与此同时,跨境电子商务因其业态新颖、业务复杂等特点,也给外汇管理带来了新的问题。本文从福建省跨境电子商务发展的总体现状出发,在分析跨境电子商务的资金运作模式、梳理外汇管理中存在问题的基础上,从支持实体经济健康发展和防范跨境资金流动风险两个维度,提出了相关政策建议。

跨境电子商务发展现状

试点建设情况

目前,福建省共有福州、平潭、泉州、厦门四个地区获准开展跨境电子商务试点。四个地区均建有跨境电子商务监管服务平台,分别由福建融达通、福建跨境通、晋江陆地港、厦门电子口岸管理中心运营维护,通关服务使用海关全国统一版本。其中,福州、平潭已接入了检验检疫监管服务,可开展跨境电子商务保税进口、直购进口、零售出口等业务,数据也纳入了海关统计。目前,全省跨境电子商务公共服务平台也投入试运行,并与福州、平潭监管平台对接,实现了企业注册、商品备案、统计分析和信息共享的“一站式”管理。

具体看,福州在马尾出口加工区、江阴保税港区和长乐空港等地开设了跨境电子商务监管点,平潭在金井湾跨境电子商务物流园区建有两岸快件中心(海运快件中心和跨境电子商务中心)。两地主要开展跨境电子商务保税进口和直购进口业务(贸易方式为1210)。2017年1—5月,福州共进口货物超过37万票、货值2.2亿元人民币;平潭共进口货物41万票,货值1.17亿元人民币(数据来源:福建省商务厅)。泉州在晋江陆地港建立了跨境电子商务通关服务中心、国际快件监管中心、厦门互换局晋江分局“三大中心”,主要开展跨境电子商务(贸易方式为9610)零售出口业务。其2016年出口额达2466万元人民币,位居全省第一,全国第七(数据来源:福建省商务厅)。厦门在象屿跨境电子商务产业园建有监管点,主要开展跨境电子商务直购进口及个人物品行邮业务。

业务特点

一是发展势头良好。近年来,福建省电子商务发展指数、网商普及指数、网购指数、网络零售发展综合指数等各项统计指标均位于全国前六名。具体而言,2016年,全省电子商务交易额达10196亿元,同比增长43%。其中,跨境电子商务交易额将近2340亿元,同比增长20%(数据来源:福建省商务厅),电子商务发展整体上处于国内“第一阵营”。

二是区位优势突出。福建北接长三角,南连珠三角,西与江西等广大内陆腹地贯通,东与台湾隔海相望,是大陆赴台交通方式最多、通达性最好的省份。近年来,凭借优越的地理位置,福建省积极推进海空联运、两岸通航,已逐步建立起了经由台湾的国际进出口新通路,并在着力打造全国跨境电子商务进出口集散分拨中心。

三是产业特色鲜明。福建省有着发达的民营经济,是全国主要的网货制造基地之一。其中,泉州凭借良好的制造业基础,与杭州、成都、广州并称“中国四大电商货源中心”。同时,福建省电子商务卖家遍布省内各地市,卖家数量长期位列全国前列,是全国发展最快的跨境电子商务进出口中心之一。

四是配套政策优越。近年来,中国(福建)自由贸易试验区、“一带一路”核心区、福州新区等一系列政策相继落地;同时,福州、平潭获批海峡两岸电子商务经济合作实验区和国家跨境电子商务网购保税进口试点地区。在此背景下,福建省市各级政府及相关部门先后出台了多项支持跨境电子商务发展的政策,一方面,重点支持福州、平潭创建海峡两岸电子商务经济合作区,并加快推进跨境电子商务保税进口和直购进口业务试点;另一方面,大力出台扶持政策,努力引入大龙网、eBay、Amazon等国际知名跨境电子商务平台落地福建,支持龙头企业引进,不断提高电子商务综合服务水平。

图1 跨境电商进口付款流程

图2 跨境电商出口收款流程

业务运作模式

进口付款业务

进口模式。从进口模式上看,福建省内跨境电子商务的运作主要有以下3种,分别为跨境电商进口B2C模式、保税进口模式和直购进口模式。(1)跨境电商进口B2C模式。此模式下,跨境电子商务企业通过天猫国际、网易考拉等国内电商平台,将国外商品销售给境内消费者,并通过第三方支付工具(支付宝、财付通等)进行支付结算,通过保税进口(1210)、直邮进口(9610)等方式实现商品寄递。(2)保税进口模式。此模式下,福建省跨境电子商务企业事先将整批货物进口至境内保税仓库,进口货物通常为奶粉、尿不湿等快消品;随后,国内消费者通过福建省跨境电子商务企业自建网络下单,货物从保税仓库出库,经海关通关后由快速物流送往消费者,即先备货、后下单。其贸易方式为1210。(3)直购进口模式。此模式下,国内消费者先通过福建省跨境电子商务服务企业自建网络下单,随后福建省跨境电子商务企业将货物进口至境内出口加工区,经海关通关后由快速物流送往消费者,即先下单、后进货。其贸易方式为9610。

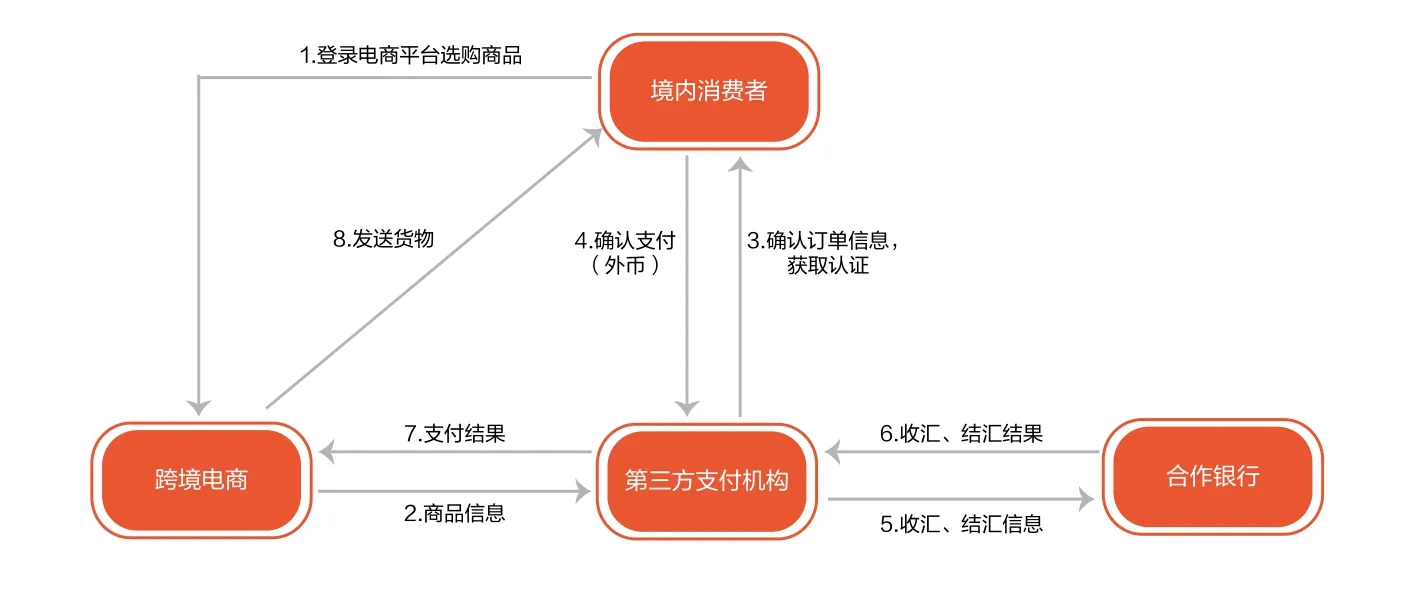

付款流程。从付款流程来看,第三方支付模式是较为普遍的跨境电商资金收付方式,也是未来的主流发展方向。具体看,境外商户与跨境电商签订合作协议,境内消费者在电商平台下单购买商品,将人民币或外汇款项汇至第三方支付机构的账户,第三方支付机构再通过与银行合作,进行代理购汇和付汇的操作(具体流程见图1)。

在福建省内,通常情况下,进口主体和付汇主体均为跨境电子商务企业,资金流与货物流形成明确的对应关系。但由于跨境电子商务的多样性,部分业务进口报关主体为跨境电子商务企业,而实际付汇主体为国内下游买家,进口主体和付汇主体出现了分离。

出口收款业务

出口模式。从出口模式上看,福建省内跨境电子商务的运作主要有以下2种,分别为直接出口模式和海外仓模式。(1)直接出口模式。此模式下,国外消费者先通过网络下单,随后福建省跨境电子商务企业将货物出口至境外,经国外海关通关后由快速物流送往国外消费者。(2)海外仓模式。此模式下,境内出口商将货物出口至跨境电子商务企业在海外的保税仓库,随后境外消费者通过网络下单,货物从海外保税仓库出库,经海关通关后由快速物流送往境外消费者。

收款流程。从收款流程来看,境内商户与跨境电商签订合作协议,境外消费者在电商平台购买商品,确认订单信息后,将货款汇至第三方支付机构的账户,第三方支付机构再根据境内商户的选择,通过与银行合作,进行收取外汇或代理结汇及支付人民币的操作(具体流程见图2)。

与进口付款相类似,通常情况下,出口主体和收汇主体均为跨境电子商务企业,资金流与货物流形成明确的对应关系。但在部分业务中,出口报关主体为跨境电子商务企业,而实际收汇主体为国内上游卖家,出口主体和收汇主体出现了分离。

外汇管理难点

部分物流数据缺失,造成监管盲点。一是保税跨境贸易电子商务(1210)项下的海关物流数据,未进入货物贸易外汇监测系统,导致该项下的货物流数据缺失。此类企业在日常监测中表现为“付汇未进口”。二是跨境电子商务在B2C和C2C模式下,部分物流以邮包邮寄形式申报进出境,未纳入海关统计,因而货物贸易外汇监测系统无相应的货物流数据,导致货物流与资金流出现不匹配的现象。

报关主体与资金收付主体不一致。跨境电子商务交易形式多样,与传统的一般贸易方式相比,突破了“谁出口谁收汇,谁进口谁付汇”的交易形式,报关主体与支付主体相分离的新型交易形式不断出现。例如,福建省内部分从事跨境电子商务业务的企业,进口货物后由具有保税仓储功能的企业(简称保税仓储企业)为其代办相关货物的进境备案,因而货物流数据体现在保税仓储企业名下。随后,电子商务企业将仓库内的货物卖出后,由下游买家(包含个人和企业)进行付汇,保税仓储企业仅收取相应的仓储费用。在这种情形下,保税仓储企业只有货物流信息,而下游买家只有资金流数据,出现了报关主体与实际付汇主体不一致的问题。

国际收支申报存在随意性。目前,福建省跨境电子商务企业在进行国际收支申报时,存在一定的随意性,填报的国际收支交易编码较多,且缺乏统一的识别标识。从日常监测情况看,福建省内跨境电子商务企业进行国际收支申报的交易编码主要有“121010-一般贸易”“121030-海关特殊监管区域及保税监管场所进出境物流货物”“121990-其他纳入海关统计的货物贸易”“122030-未被海关统计的网络购物”。由于缺乏统一的跨境电子商务识别标识,外汇局在日常监管中难以准确、全面地采集和监测此类企业的跨境资金收支情况。

跨境电子商务交易真实性审核难。一是跨境电子商务双方交易信息均通过电子载体形式记录和传递,当企业发现单证信息填写错误或需要补充时,可进行修改或删单重填,从而使电子单证容易被篡改,存在伪造或变造信息的可能性。二是由于第三方支付机构的介入,使得银行缺乏对交易双方的了解,更无法直观看出被割裂的关联关系之间的繁杂交易,导致无法直接进行贸易真实性审核。例如,在境外收单业务中,客户的支付指令由支付机构掌握,银行按照支付机构的指令,将资金由客户账户划入人民币备付金账户,通过银行购汇划入外汇备付金账户,再将资金由外汇备付金账户汇入目标账户。因此,上述交易即便发生在同系统,银行也很难确定各项电子交易的因果关系。

海外仓建设涉及资本项下资金汇出。部分出口型跨境电子商务企业通过在境外建立海外仓的模式开展业务。在此种模式下,跨境电子商务企业需要事前汇出资金,用于建设海外仓库。这涉及到资本项下的资金汇出。从企业业务发展的角度看,由于海外仓建设的真实性难以把握,部分银行对此类业务的办理较为谨慎,在一定程度上制约了企业海外仓建设扩张的速度。但从外汇局业务监管的角度看,企业存在通过其他渠道变相将资金汇出境外用于海外仓建设的可能,需对企业加以合理引导。

完善管理之策

综合前文的情况,本文从支持实体经济发展和防范跨境资金流动风险两个维度,提出如下建议:

培育跨境电子商务营商沃土,支持实体经济健康发展

支持新兴业态发展,鼓励跨境电子商务企业双向拓展。一是支持具有真实贸易背景的进口型跨境电子商务企业,通过跨境电商进口B2C、保税进口、直购进口等模式开展跨境业务,对于因合理原因导致进口报关主体与付汇主体不一致的,应给予一定的容忍度。二是对于出口型跨境电子商务企业,在有真实贸易背景的前提下,支持其通过ODI等资本项下合规方式到境外设立海外仓库,并支持企业通过境外放款、跨国公司外汇资金集中运营等模式,提供后续资金支持,以完善企业海外供货网络,不断优化境内商品的线上销售渠道,培育出口的新增长极,切实促进地方实体经济的发展。

打通信息共享渠道,扩大跨境电子商务数据采集范围。一是在国家外汇管理局与海关总署层面,挖掘现有资源,实现跨境电子商务领域的数据共享。应将“1210(保税电商)”海关物流数据纳入货物贸易监测系统,以扩大货物贸易外汇监测系统数据的采集广度。二是在省外汇局与省商务厅层面,加强信息沟通,尽快实现跨境电子商务监管服务平台与外汇局的数据共享,以此提升服务效率,营造良好的跨境电子商务经营环境,进而促进跨境电子商务做大做强。

完善跨境电子商务监管框架,防范跨境资金流动风险

统一数据报送要求,优化跨境电子商务事后监测机制。一是考虑到跨境电子商务不同于一般贸易,且具有特殊的交易模式,建议明确要求跨境电子商务企业在进行国际收支申报时,申报附言注明“DS”字样,以便外汇局事后进行数据筛查和监测分析。二是将跨境电子商务企业纳入标识企业管理,对辖内从事此类业务的企业设置“差异化管理企业”标识,以便外汇局通过货物贸易外汇监测系统、跨境资金监测平台等业务系统,对此类企业一定时期内的收支数据与报关进出口数据进行真实性核查,逐步优化跨境电子商务交易的事后监测机制。三是定期开展非现场核查。结合福建省跨境电子商务监管服务平台的相关数据,从总量核查和明细核对两方面入手,监测、分析跨境电子商务企业数据的真实性。对于存在异常的企业,应及时通过实地了解、约谈企业负责人、发放风险提示函等手段开展现场核查,严守跨境电子商务贸易真实性的底线。

强化银行审核责任,构建跨境电子商务主体监管框架。一是要求银行以“展业三原则”为基础,认真履行跨境电子商务交易的真实性审核义务。具体而言,银行应对涉及跨境电子商务交易的企业、个人卖家、第三方支付机构进行全方位、全链条的核实,确保交易的真实性与合规性,真正做到“了解客户、了解业务”。二是强化跨境电子商务经营主体的自我约束机制,提升其外汇合规意识,促其积极主动地配合银行做好各项真实性审核工作,共同营造良好的跨境电子商务经营环境。

猜你喜欢

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

小猕猴学习画刊(2019年9期)2019-11-08

表面工程与再制造(2019年6期)2019-08-24

商周刊(2019年1期)2019-01-31

商周刊(2018年25期)2019-01-08

海峡姐妹(2018年1期)2018-04-12

小天使·三年级语数英综合(2017年6期)2017-06-07

海峡姐妹(2017年1期)2017-02-27

重庆与世界(2014年8期)2014-02-27