资产专用性对营运资本平滑作用的影响研究

——基于供应商集中度的视角

2018-03-05 09:56徐晨阳

中国软科学 2018年1期

徐晨阳

(东北财经大学会计学院/中国内部控制研究中心,辽宁 大连 116025)

一、引言

2017年10月17日召开了中国共产党第十九次全国代表大会,会议报告中提及“金融是现代经济的核心,金融服务实体经济的能力是解决我国经济法学不平衡不充分问题的关键因素。”事实上,投资是企业从金融服务实体取得资金的表现形式。在新常态的经济形势下,国家宏观政策强调“深化改革”与“经济维稳”并举不悖,“一带一路”的发展进程伴随着投资项目的增多、投资数额的增大,面临的各种风险也日益增多[1]。抑制投资拉动经济过热增长的潜在风险,保持投资的平稳发展决策显然势在必行。对于微观企业而言,投资的稳定则主要依赖投资所需资金的平稳。而资金作为企业生产经营活动的第一推动力,是一切经济活动的基础。如何以较低的成本及时、稳定地满足企业生产要素和规模扩张所需的资金,是企业在生产活动与投资活动中的提前条件。企业的长远发展离不开资本性投资,维稳资本性投资波动策略则主要依赖于营运资本对固定资产投资进行的平滑作用。2017年年初一篇关于“我国23个省份固定资产投资总额预计破45万亿元”财经报道,引起了学者们对固定资产投资的热议。反观2016年全国固定资产投资完成60.65万亿元,同比增长7.91%*资料来源:http://finance.people.com.cn/n1/2017/0302/c1004-29118168.html。按这种速度,预计我国2017年32个省份(含新疆兵团)固定资产投资预计将达到65.44万亿元,与报道中23个省份预计达到45万亿元是基本匹配的。

营运资本因其较强的流动性与较低的调整成本,很自然地成为平稳投资波动的对象之一。特别是对资本性投资而言,因其投资的固定性与不可逆性,充分体现了专用性资产的特质,而这一属性也赋予企业在市场环境中获取持续竞争力的能力[2]。资产专用性的实质主要体现在专用投入与特定交易的匹配上,具有唯一及投入不可逆的特性[3]。然而,现实中供应链上下游企业针对交易的信息并不是充分完全的,由于交易成本的存在,资本性投入的不可逆转性,导致了一旦上游供应商企业做出资本性投资决策时,契约不完全很可能导致下游企业产生机会主义行为的动机,这就衍生成“敲竹杠”或“套牢”风险,上游企业很可能会选择降低资本化研发投入的策略[4-7]。近几年的研究中发现,当企业面临资本性投资资金受阻时,除了依赖外部渠道外,还可以利用营运资本的调整来进行平滑[8]。本文引入新制度经济学中资产专用性来研究营运资本来平滑资本投资所需资金的波动,成为研究营运资本管理的一个较为新颖的切入点。营运资本能否发挥其平滑资本性投资资金波动的作用功效?换言之,企业能否通过积极的营运资本管理,利用营运资金来减缓资本性投资的波动进而维稳资本性投资呢?企业的专用性投资能否对营运资本的平滑作用产生影响?这些问题能否从商品市场的供应链视角验证中得到支持?

本文的主要贡献在于:第一,将新制度经济学中的交易成本理论引入到企业运用营运资本的研究中,探究资产专用性对于营运资本平滑资本性投资的作用机理,拓宽了营运资本的研究领域,发掘了营运资本平滑的维稳作用并阐述了其背后的逻辑;第二,探究了供应商集中水平,对于企业内部经营营运管理行为的影响,并以此视角来进一步探究资产专用性对营运资本平滑作用的影响机理,印证了商品市场中供应链因素对于企业经营营运的影响。第三,基于供应链上游视角,将本文的研究从资本市场拓展到商品市场中,以商品市场供应链上游与企业间进行纵向一体化的具体模式,来探究供应商集中度对于本文研究结论的影响,这种跨越不同市场的交叉研究具有十分重要的影响。

二、文献回顾

(一)资产专用性

资产专用性作为新制度经济学中交易成本经济理论的核心概念,最早可追溯到埃尔弗雷德·马歇尔针对特殊雇员问题的探讨,但直到Williamson(1971)[9]研究纵向一体化时才被明确提出,而Williamson将资产专用性定义为资产能够被重新配置于其它备选用途并由其他使用者重新配置,而不牺牲其生产性价值的程度,很明显这一概念呈现出了“路径依赖”的特性[10]。随着诺贝尔经济学奖不断授予新制度经济学的学者,新制度经济学理论得到了持续的发展,尤其是交易费用经济学中假设普遍存在有限理性和机会主义的行为,当交易频率、资产专用性和不确定性这三者成为影响公司纵向一体化程度的主要因素后,资产专用性作为影响公司进行纵向一体化最重要因素的研究越来越多[11],当然也越来越受到学者们的重视。特别是,随着资产专用性的本质逐渐被发掘,其核心在于专用性投入、特定性交易间的匹配唯一性以及投入的不可逆性。当然,随着理论的不断发展完善,Klein et al.(1978)[12]等学者还发现,由于契约的不完全性,当交易双方一旦做出资产专用性的投资,不同的交易主体间必然存在着机会主义的行为动机,同时,资产专用性具有可占用准租金的特性,这样的特性更会促使这种潜在的机会主义行为转变成现实,所以发生“敲竹杠”并不奇怪。为了解决因事前次优的专用性资产投资与较低的盈利能力产生的“敲竹杠”行为,公司进行纵向一体化成为了解决之策。纵向一体化可以消除供应商和客户之间因契约非效率而引发的在未来可能会发生的敲竹杠行为,当然也必然可以提高交易双方的投资效率。从并购的角度结合新制度经济学理论探讨资产专用性与契约不完全性研究,主要借鉴的是产权理论中的剩余控制权理论的发现。产权的异质性引起交易双方就事前专用性资产投资的激励差异而发生分歧,由于企业的纵向并购会因为减少目标企业剩余控制权而降低其进行专用性资产投资的激励,且目标企业事前投资激励的扭曲程度也会随着资产专用性程度的提高而日趋严重[13-14]。也有学者Lafontaine & Slade (2007)[15]以某一个行业作为研究对象发现,资产专用性的替代变量对纵向一体化的影响基本显著且为正,这就说明资产专用性越高,企业越倾向发生纵向一体化,结论支持了资产专用性在解释企业进行纵向一体化的过程中发挥的作用。一些国内学者陈玉罡和李善民(2007)[16]、李青原和唐建新(2010)[17]采用中国公司数据作为样本,也得出了资产专用性与纵向一体化正相关的研究结论。当然,与之相反的研究结论也存在。因此,基于资产专用性与公司纵向一体化间的相关性研究、因果关系设定以及制度环境等约束条件对两者相关性的影响的研究仍有待于进一步探索。

(二)营运资本平滑资本性投资

国内外学者对营运资本管理的研究由来已久。关于企业绩效的研究普遍认为,积极的营运资本管理有助于企业业绩的提升。对于营运资本的大多数研究初始集中于营运资本策略的选择上,基于营运资本策略的调整而实现企业的更优发展。其中,Gardner,Mills和Pope[18]研究发现,较为积极的营运资本政策会带来更高的回报及更高的风险,而较为保守的流动资金政策则会带来较低的风险和回报。Howorth和Westhead(2003)[19]证实,企业总在寻求保持最佳的流动资金水平以最大化其价值。近年来,由企业绩效逐渐转移到投资效率,围绕于营运资本平滑资本性投资的文献已经逐渐成型。本文通过借鉴Fazzari & Petersen(1993)[20]的研究发现,营运资本投资与固定资产投资之间存在一种“竞争”效应。当企业采取有效的营运资本管理策略,通过帮助企业实现平滑“现金流冲击”对固定资产投资的负面影响,这样就可以促进企业维持稳定的固定资产投资。

随后的发展中,学者们考虑到研发具有较高的调整成本,且资金来源不稳定,因此许多学者开始研究营运资本平滑R&D投资。Brown等(2011)[21]以美国企业的数据为样本,运用动态估计模型研究发现,面临融资约束程度高的企业,更依赖运用现金持有的方式来平滑研发投资。特别在1998-2002年期间,年轻公司中约有75%使用现金持有量来抑制R&D的波动。这一研究为流动性的价值和无形投资的融资问题提供了新的见解。而在我国国内的学者鞠晓生等(2013)分别研究了营运资本对固定投资和创新投资的平滑作用,证实了营运资本平滑效应的存在性[22]。从而开启了国内学者们进行营运资本平滑作用的相关研究的大门。2013年Sai Ding等学者也是利用中国不同所有制的中国公司样本,发现企业能够使用流动资金来减轻现金流冲击对固定资本投资的影响,得出了积极的营运资本管理策略可以帮助企业减轻融资约束对固定投资的影响的研究结论。而于博(2014)[23]则采用具体的房地产行业的上市公司,采用非平衡面板及2SLS 估计的方法进行研究,验证了金融危机后房地产企业借助营运资本调整来平滑固定资产投资存在性。国内学者曾义(2015)[24]研究发现,营运资本能够平滑公司资本性投资,且当企业面临更高的融资约束水平时这种平滑更为严重,尤其在金融危机冲击下,营运资本管理能够降低外部冲击引起的公司资本性投资的波动,减轻危机带来的不利影响,即是营运资本平滑作用的维稳功能;相比之下,金融发展则弱化了营运资本平滑公司资本性投资的效果,且这种弱化作用在民营企业中更为显著。学者魏刚[25](2016)运用异质性随机边界模型定量测算了资本性投资及融资来源影响下的营运资本投资效率,他发现中国上市公司营运资本投资效率普遍存在非效率状态。

三、研究假设

(一)营运资本平滑资本性投资

营运资本平滑的由来是起源于Fazzari(1988)[26]的研究,论证了企业内部融资成本与外部融资成本的差异。债务融资作为外部筹资方式,其固有的弊端表现在资金的刚性上,当然会对企业内部现金流提出很高的要求。然而,股权融资会受到宏观经济发展,尤其经济下行期的冲击影响。当融资过度依赖股权融资时,一旦遇到资金流大幅波动时期,将会使企业直接投资活动面临很大困难。营运资本相对来说具有较大灵活性,因此,企业可以通过占用上下游的资金来缓解其自身的短期资金波动,以维持其稳定的投资规模。进而,营运资本平滑资本性投资的动机就体现为企业进行营运资本管理以降低对外部资金的依赖水平,来实现维稳企业的投资规模的目标。此外,营运资本能够具有平滑资本性投资的作用,其重要原因体现在营运资本具有较低的调整成本。由于营运资本具有很强的流动性这一特点,这也是营运资本与公司资本性投资的关键差别所在;同时,营运资本另一个特点是调整成本较小,而且营运资本的调整是具有可逆性的。其中,一方面,企业可以使用流动资产为短期借贷作抵押获得资金,从而增加了流动负债、降低了净营运资本[23];另一方面,企业短期外部筹资可以选择利用与供应商和客户之间的商业信用这种低成本的渠道,由于企业的存货不仅仅是企业的一项资产,更是可以发挥其在生产和销售之间的缓冲垫作用。所以,基于营运资本的财务调整策略可以实现释放资金的短期流动性作用,使企业的资本性投资的波动相对于现金流所受的冲击而言,较为平缓[8],也就是实现了所谓的“维稳”资本性投资的作用。此外,在我国的特殊国情中,产权存在着明显的异质性,使得我国资本市场成为更适合探究营运资本的平滑资本性投资作用影响的研究“实验室”。基于此,提出本文的假设1,验证在我国资本市场中营运资本对资本性投资是否具有平滑作用,并进一步探究了我国产权异质性“实验室”带来的影响。具体假设如下:

H1:营运资本对资本性投资具有平滑作用,在非国有企业中营运资本的平滑作用更显著。

(二)资产专用性与营运资本平滑资本性投资

随着新制度理论的发展,交易费用经济学指出,资产专用性作为解释公司边界的重要因素,成为了分析企业一系列决策行为的影响因素。因此,基于资产专用性视角分析营运资本平滑作用,成为了一种新的思路与方向。然而,所谓的资产专用性,是指企业的一项资产在不牺牲其生产价值的条件下,转变其使用的主体与用途能够为企业带来的资产价值减损。由于特定资产专用性体现的是针对特定契约关系而进行的专属投资,因此,即便是同一个企业,若是当参与人发生改变时,之前所建立的契约关系也会随之发生变化,其资产专用性价值也必然会发生变化。所以,一旦这种专属关系型的专用性资产投资产生后,企业对于契约其他的缔约主体便产生了不可替代的依赖性。同时,当资产专用性程度越高时,其对契约关系维持的依赖性也就越强。因此,基于这个角度分析,可以发现资产专用性的实质其实是一种套住效应。当然,这种专属性依赖契约关系的专用性投入很容易形成沉没成本,其可逆性很差。资产专用性发挥其套住效应时,一方面,从主观上这种套住效应能够为缔约主体攫取他人专用性投资产生的准租金创造了成熟条件;另一方面,客观上这种套住效应也成为了促进缔约主体间按照约定与合作进而盈余最大化的强劲动力,而进行选择行动的一种自我履约的机制[2]。因此,企业更倾向于进行纵向一体化,以克服由于其较高专用性资产的投资行为,而带来的其投资行为的敏感波动性。当企业具有较高资产专用性时,更有意愿进行纵向一体化进而节约企业上下游之间的交易成本,这样不但要求企业维持更稳定的资金环境,为资产专用性的不可逆转性作出相应的准备与预防,而且需要企业更多地利用营运资本平滑来弥补企业流动性的不足。基于此,提出本文假设2,具体如下所示:

H2:资产专用性越高,企业运用营运资本对资本性投资的平滑作用越大。

(三)供应商集中度对资产专用性抑制营运资本平滑作用的影响

考虑到资产专用性的套住机制,这种机制则构成了财务契约中违约者的私人惩罚中第一种具体的损失,也会成为缔约主体之间考虑进行私人履约资本的一个重要原因。这样必然会有力促进不完备财务契约进行自我履行。然而,当企业的履约资本越充足时,财务契约发生敲竹杠这样违约行为的机会就越少。若将供应链划分为上游和下游,本文则是基于供应链的上游起端,发掘对企业进行纵向一体化的具有较大影响的因素,发现供应商集中度作为一个研究视角非常具有现实意义,尤其是对于我国目前的现状而言,无论是资本市场抑或商品市场,均仍处于交易尚不发达、市场制度尚未成熟、司法体系的不健全的现状,除此之外还有较弱的市场监管力度及社会信任度的影响,无一不会使得交易双方难以实施正式契约。因此,本文基于供应商集中度的视角,来阐述资产专用性这把“双刃剑”对公司财务与会计行为决策的影响更值得思考,尤其是涉及到融资与资本性投资这两个财务上较为重要的方面。当供应商集中度较高时,企业倾向于采取纵向一体化,来预防由于供应商过于集中而带来的“敲竹杠”行为。因此,当供应商集中度较高时,会加剧资产专用性促进营运资本平滑资本性投资的作用。基于此,提出本文的假设3,如下所示:

H3:供应商集中度加剧了资产专用性对营运资本平滑资本性投资的促进作用。

四、研究设计

(一)数据来源与样本选择

本文选取了2009-2014年我国沪深两市A股上市公司为研究样本并剔除:(1)金融类上市公司;(2)ST类上市公司和PT类上市公司;(3)数据缺失和异常的上市公司。经过上述筛选,本文获得1720家上市公司,6835个观察值。其中国有控股上市公司2137个年度观察值;非国有企业上市公司4698个年度观察值。其中,供应商集中度数据来自样本财务报表附注内容,经过手工收集计算整理得出*供应商集中度计算公式:SUP=前五大供应商采购额/总采购额,本文数据均来自手工收集整理,收集自国泰安数据库中上市公司年报附注中披露的“企业向前五名供应商的采购金额合计占总采购金额的比例”来衡量。。为确保数据统计口径一致,本文研究对象全部来源于CSMAR数据库,数据处理过程中,利用Microsoft Excel 2013对原始数据进行初步筛选和整理,并采用Stata13.0的非平衡面板进行数据处理和实证检验,剔除数据缺失的样本,剔除极端值的影响对所有变量进行了1%-99% 水平的缩尾处理。

(二)变量选取

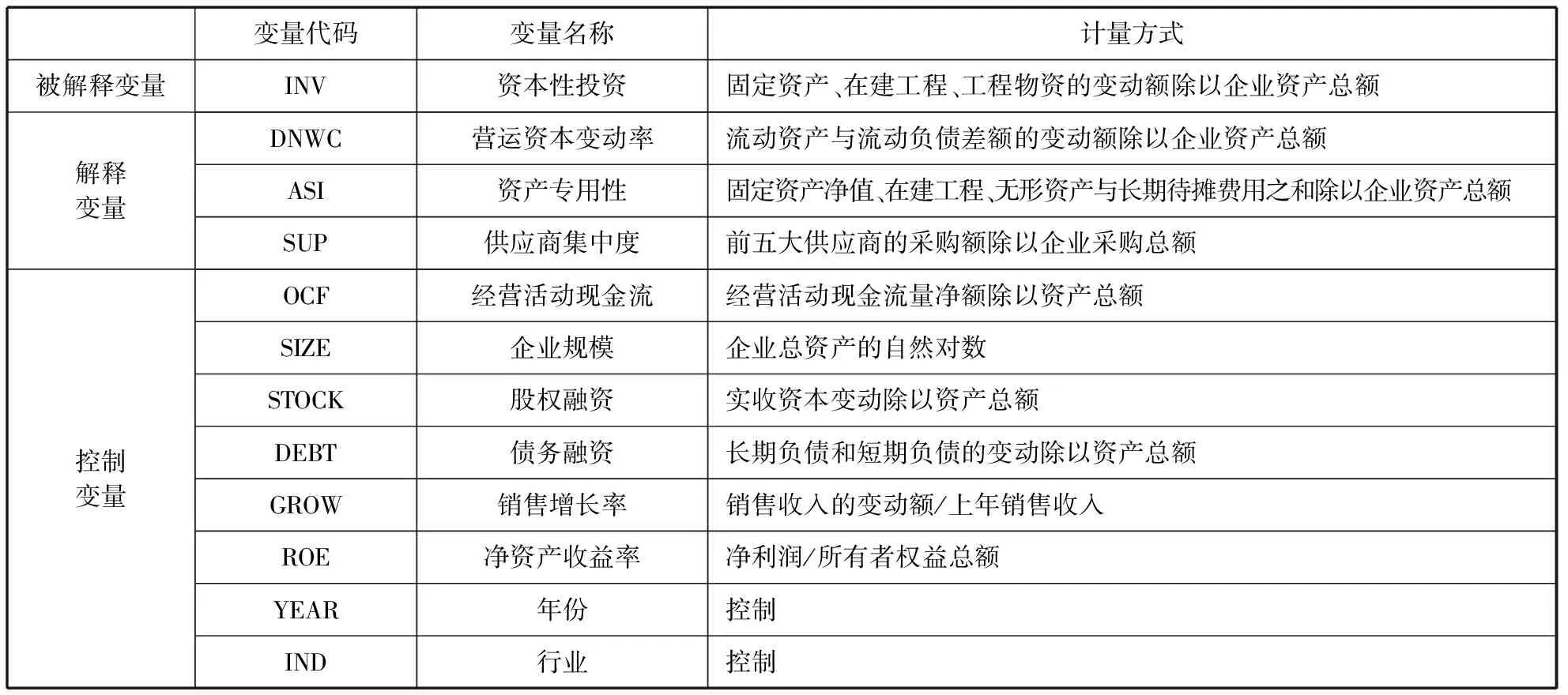

基于本文的研究目的,本文的被解释变量为营运资本平滑,借鉴Brown(2011)[21]、于博(2014)[23]、曾义(2015)[24]等学者的研究,所研究的平滑为一种反向调解作用,即能够使得资本性投资的波动变缓的一种状态。本文根据Brown研究,营运资本能否起到平滑作用,关键在于检验回归模型中加入营运资本变动项后,投资方程是否出现的两个特征:第一个是营运资本波动项系数显著为负,第二个是其他金融变量系数变大。本文在研究过程中首先确认投资模型有无营运资本变动项的金融变量*此处“金融变量”可代指变量定义中的任何一个变量,统称为金融变量。系数,随后具体通过检验营运资本度量指标的系数符号与系数的变化,来说明是否具有更强或更弱的平滑作用,并进一步通过引入资产专用性,探究资产专用性对于营运资本平滑作用的影响,最后通过引入供应链上端供应商集中度这一指标,来检验供应商集中度为资产专用性对营运资本平滑作用带来的影响。

对于资产专用性这一解释变量,本文参考雷新途(2012)[1],周煜皓和张盛勇(2014)[27]等都采用这一指标作为资产专用性的替代变量,资产专用性采用固定资产净值、在建工程、无形资产与长期待摊费用之和占企业总资产的比例来度量。然而,供应商集中度这一解释变量的选取是根据学者唐跃君(2009)[28],Campello M & Gao J(2016)[29],王雄元等(2017)[30]以上市公司的年报附注中所披露“企业向前五名供应商的采购金额合计占总采购金额的比例”来衡量供应商集中度变量。若是这一该指标值越大,表明供应商集中度越高。本文利用这一指标作为代理变量来检验假设3中供应商集中度的高低对于资产专用性促进营运资本平滑的调节作用。

控制变量的选取,主要参考曾义(2015)[24]的控制变量,并结合具体的研究情况,其中控制变量有:经营活动现金流(OCF)、企业规模(SIZE)、股权融资(STOCK)、债务融资(DEBT)、销售增长率(GROW)、净资产收益率(ROE),并对行业与年份进行了控制。具体的变量定义表见表1所示。

表1 变量定义表

(三)模型设计

文本借鉴Fazzari and Petersen(1993)[20],Sai Ding(2013)[8]的模型基础上,参考Brown(2011)[21],鞠晓生(2013)[22]利用营运资本度量创新投资的拓展模型,本文检验资本性投资的回归模型如下:对于假设1的检验,设计模型如下(Ⅰ)式所示:

INVi,t=β1*INVi,t-1+β2*DNWCi,t-1+β3*DEBTi,t-1+β4*STOCKi,t-1+β5*SIZEi,t-1+β6*GROWi,t-1+β7*ROEi,t-1+αi+ηt+εi,t

(Ⅰ)

为了检验假设2和假设3,分别设计模型(Ⅱ)来检验资产专用性是否能够促进营运资本平滑作用、供应商集中度能否对资产专用性促进营运资本平滑作用产生影响。具体模型如下所示:

INVi,t=β1*INVi,t-1+β2*DNWCi,t-1+β3*ASIi,t-1+β4*ASIi,t-1*DNWCi,t-1+β5*SOEi,t-1+β6*DEBTi,t-1+β7*STOCKi,t-1+β8*SIZEi,t-1+β9*GROWi,t-1+β10*ROEi,t-1+αi+ηt+εi,t

(Ⅱ)

本文涉及到两个模型检验三个假设:首先,模型(Ⅰ)来验证假设1,是通过验证营运资本是否具有平滑资本性投资的作用的,为了检验假设1,即营运资本是否具有平滑资本性投资的作用,本文在研究过程中首先确认投资模型在有无营运资本变动项,系数有无变化,在加入营运资本变动项后,若其系数显著为负,则说明营运资本变动对资本性投资产生了平滑作用。而较为严谨的研究应该强调营运资本度量指标的系数符号与系数数值均发生变化。若是检验营运资本变化量加入投资模型后,其系数符号及系数数值均发生变化,则说明存在营运资本平滑资本性投资的作用。然而,模型(Ⅱ)首先能够验证假设2,通过模型(Ⅱ)中“ASIi,t-1*DNWCi,t-1”的系数是否显著为负可以判断假设2是否得到了实证检验。根据本文结果表中显示,可以发现本文假设2被证明成立;假设3是通过将供应商客户集中度进行高低分组,分成高供应商客户集中度组与低供应商集中度组,以分组检验代替三项交乘项检验,结果更便于观察与理解。因此,模型(Ⅱ)可以同时满足对假设2和假设3的验证,

五、实证结果与分析

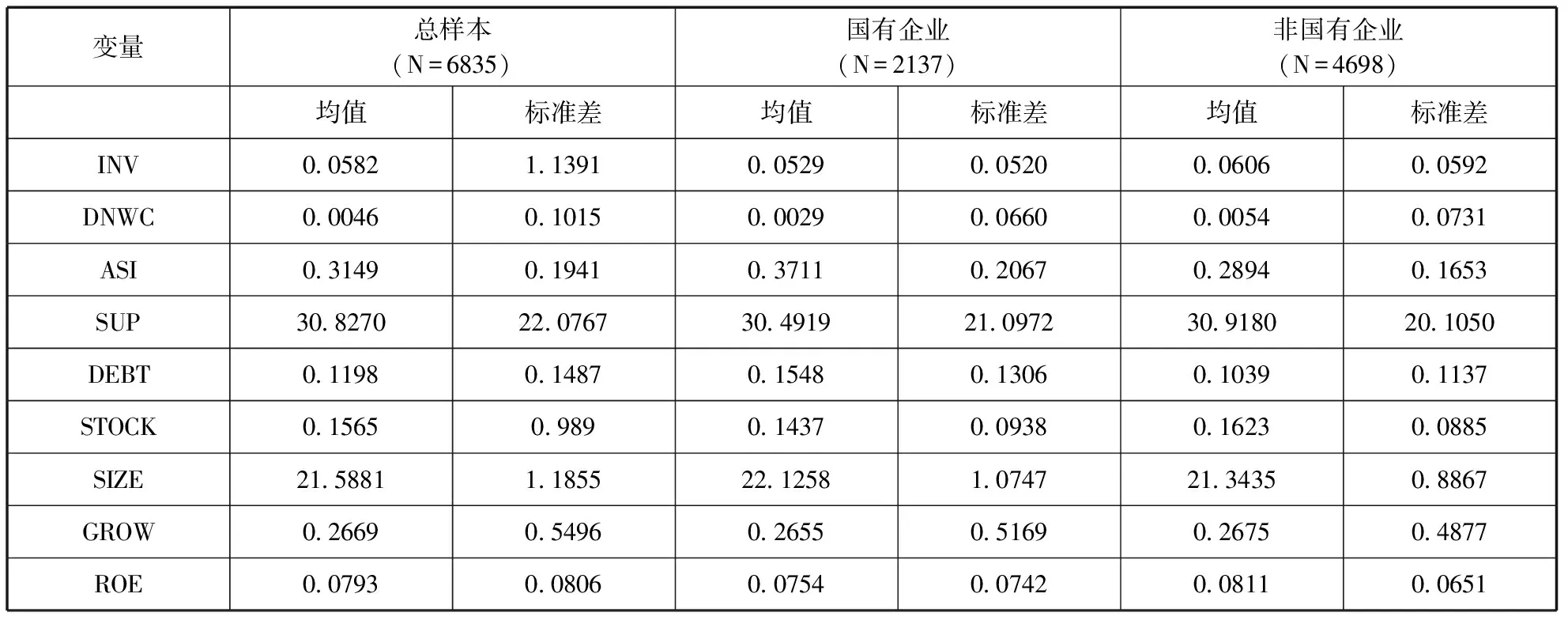

本文首先进行了描述性统计分析,分别描述了总样本、国有企业样本与非国有企业样本的均值及标准差。具体如表2 所示。其中,文本设计的样本总量为6835个,其中国有企业2137个,非国有企业4698个。

表2 描述性统计

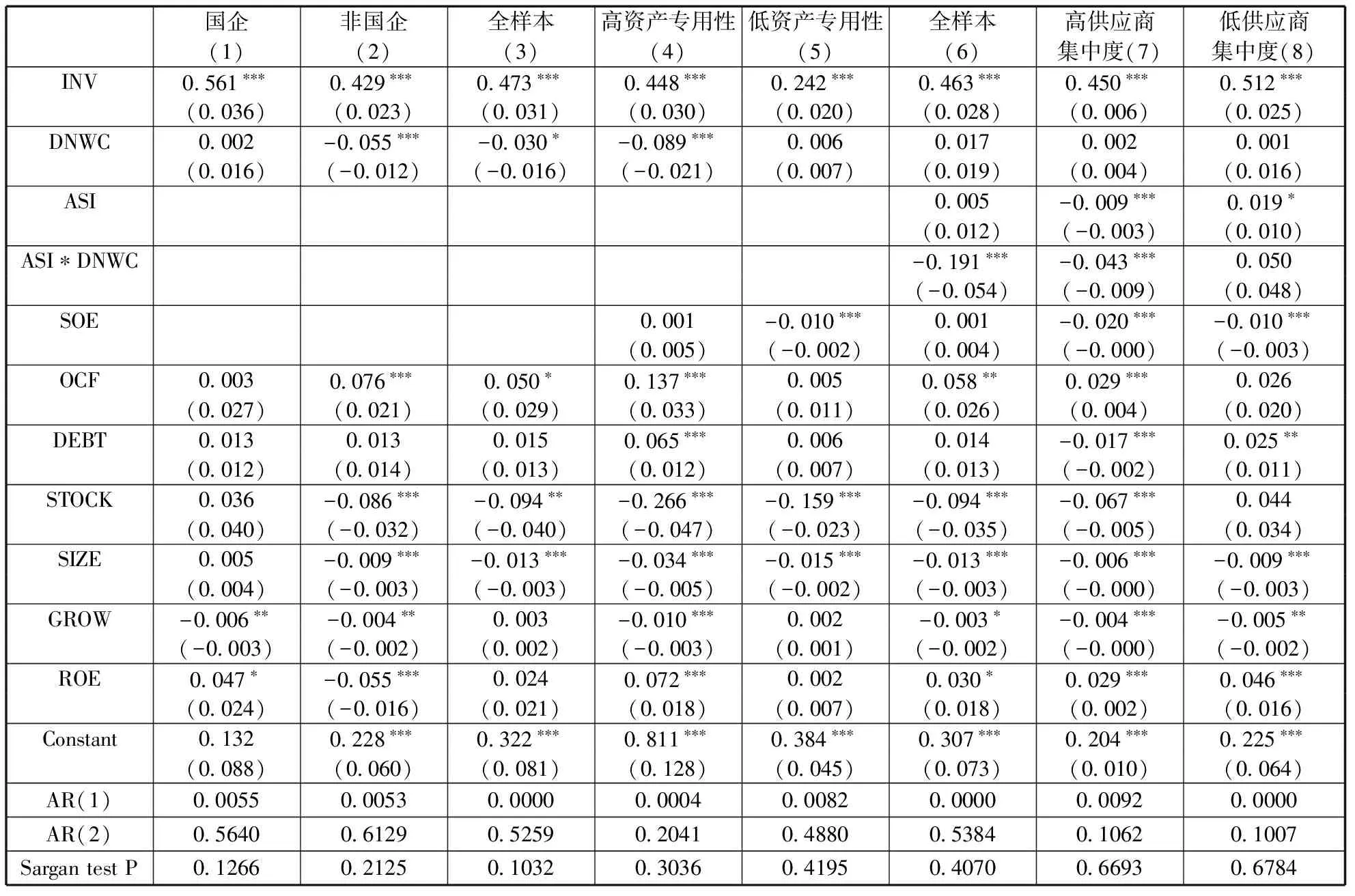

基于表2描述性统计分析的结果,本文进行进一步的相关性分析与回归检验。考虑到企业资本性投资具有持续性效应,前期的资本性投资对后期影响显著,二者的相关系数在Pearson检验中已经检验,因此本文在回归中加入滞后一期变量,所用回归模型属于动态面板。尤其是,本文的被解释变量资本性投资(INV)与营运资本(DNWC)之间可能存在反向的因果关系,从而导致严重的内生性问题(即:企业资本性投资与营运资本之间相互影响),因此本文采用系统GMM 来估计动态面板模型以克服内生性和个体异质性。为了检验假设1,本文在GMM 方法中,水平方程和差分方程的工具变量滞后期分别采用的是滞后1期状态。如表3中回归结果,AR(2)的P值均显著大于0.1说明原模型设定中的残差项不存在二阶自相关。Sargan检验P值大于5%,说明拒绝模型过度识别,工具变量选择具有合理性。

(一)营运资本平滑资本性投资作用的回归分析

本文具体检验结果的回归采用系统GMM方法进行回归,具体结果可以见表3所示。表3中对于假设1的检验为(1)-(3)列,分别利用国有企业、非国有企业以及全样本运用模型Ⅰ进行的GMM回归检验,观测全样本(第(3)列)中DNWC的系数为-0.030,且在10%上显著,并不能非常有力地说明营运资本变动与资本性投资波动之间存在显著的负相关关系,本文猜测是由于产权的异质性而导致的,进一步区分企业的产权性质为国企和非国企,分别进行GMM回归后结果发现,国有企业(第(1)列)中DNWC系数并不显著,而非国有企业中DNWC系数为-0.055,且在1%水平下显著,验证了本文的猜想,全样本中并未根据企业的产权异质性进行区分,所以回归结果并不能具有很强说服力,而当进一步区分产权性质后,非国有企业的结果显著为负,符合本文预期:在非国有企业中,营运资本能够平滑资本性投资作用明显。从经济意义上讲,由于现金流的短期波动受到了营运资本的平滑,对资本性投资的冲击变小,在控制住营运资本变动后,资本性投资对经营活动现金流的波动的真实反应会显现。因此,假设1 无论是从统计意义上还是经济意义上都得到了证明。

(二)资产专用性促进营运资本平滑资本性投资作用的回归分析

承前研究结论,当现金流发生波动时,企业会调整营运资本来平滑资本性投资,这种平滑作用是否会随着企业的资产专用性水平的不同而改变呢?为了验证本文的假设2,利用模型Ⅱ,根据资产专用性高低水平进行分组,资产专用性水平高于其均值划分到高资产专用性样本组,反之,低于其均值划分到低资产专用性样本组。进行了GMM检验,具体结果如表3中(4)-(6)列所示。为了结果的稳健性,本文既采用了资产专用性水平高低进行了分组比较,结果如(4)、(5)列所示,又采用了交乘项回归的方法对于假设2 进行检验。如结果所示,无论是分组回归比较,还是交乘项回归结果都显著,能够证明假设2。具体结果解释为:从表3的(4)、(5)列中结果,发现营运资本(DNWC)系数分别为-0.089和0.006,只有(4)列系数在1%上显著为负,说明资产专用性越高,营运资本平滑作用越强,同时可以发现,高资产专用性条件下,营运资本前的系数显著变大,说明企业的资产专用性越高,能够越显著地促进营运资本平滑资本性投资的效果,假设2得以证明。此外,表3中(6)列是引入DNWC与ASI的交乘项来解释资产专用性对于营运资本平滑的促进作用,其中(6)列中ASI*DNWC的系数为-0.191,在1%水平下显著。而(6)列中DNWC系数从原来的正向不显著,变为负向显著,更充分地说明资产专用性促进了营运资本的平滑作用,这一结果无论从统计意义还是经济意义上均得到了合理的解释;而(6)列中ASI系数不显著,说明资产专用性单独对于资本性投资并无显著影响,确保了资产专用性解释促进营运资本平滑作用的纯洁度。

表3 假设1、假设2、假设3的具体实证结果

注:表中P值中***、**、*分别表示显著性水平1% 、5%和10%。

(三)供应商集中度对资产专用性促进营运资本平滑作用的回归结果分析

本文为了进一步检验供应商集中度不同水平资产专用性促进营运资本平滑作用的影响,进行了GMM回归分析,根据供应商集中度高低水平进行分组,供应商集中度水平高于其均值划分为高供应商集中度样本组,反之,低于其均值划分为低供应商集中度样本组。回归结果如表3中(7)、(8)两列结果所示,(7)列中,DNWC系数为正且不显著,而ASI*DNWC系数为-0.043,且在1%水平下显著;然而,(8)列中,虽然DNWC系数为正不显著,但是ASI*DNWC的系数为正且不显著。所以,可以得出结论,在供应商集中度越高时,资产专用性促进营运资本平滑作用越显著,所以,本文假设3得到了验证。

六、研究结论与建议

本文以我国 2009-2014年1720家上市公司作为研究样本,检验了供应商集中度、资产专用性与营运资本平滑作用之间的关系。实证结果表明:(1)我国上市公司普遍存在营运资本平滑资本性投资的现象,尤其在非国有企业更为显著;(2)当企业的资产专用性越高时,其运用营运资本来平滑资本性投资越明显,即资产专用性能够促进企业营运资本的平滑作用;(3)基于供应链起点视角研究,供应商集中度越高,资产专用性促进营运资本平滑的作用更显著,即供应商集中度加剧了资产专用性促进营运资本平滑作用的发挥。

本文研究的主要对策启示有:第一,制定不同产权性质企业适用的资本性投资策略。进一步发掘更为普适的维稳投资策略,尤其在我国产权性质发挥着不容忽视的影响作用下,区分产权异质性带来的公司投资行为差异,有助于厘清产权异质性对公司财务行为的影响;第二,针对金融资源提供的配置问题,“因地制宜”地提供匹配最优的金融资源服务。根据资产专用性的不同水平有针对性地对待不同固定资产投资比例的公司,政府针对不同资产专用性程度的公司配给不同规模或不同类型的金融服务。金融支持服务的细分化、明确化,不但能够为分析企业决策行为提供新思路,而且能够为国家金融资源的提供与配给指明新的方向,减轻或缓解我国现阶段金融资源错配的扭曲现状;第三,加强整合供应链上下游企业之间资金占用问题。通过产业或行业层面的政策推动,疏导供应链上下游企业之间的资金分布问题,设立相应的疏导措施确保供应链企业间金融资源的合理配置,减轻供应链上下游企业间过度扭曲的金融资源配置,在一定程度上维稳企业资本性投资的支出,确保供应链上下游企业整体的投资平缓与稳定。

本文的局限性及未来研究展望:第一,本文研究营运资本平滑作用是根据产权性质的异质性进行对比分析的,虽然控制了行业因素,但是忽略了不同行业其行业性质很可能对于研究营运资本平滑作用产生差异性。期望未来的研究中能够充分考虑行业异质性导致的不同影响,进行详细而深入的研究,得出普适各行业的结论与建议。第二,本文的研究仅从供应链上游对于资产专用性促进营运资本平滑的研究进行了探讨,并未涉及到供应链下游的研究。期望在未来的研究中能够对于供应链下游的另一端对于研究结论也进行检验,并得出相应的具有指导现实意义的研究结论,为供应链各个节点的不同企业提供管理营运资本的不同参考依据与策略建议。

[1]保建云.论我国“一带一路”海外投资的全球金融影响、市场约束及“敌意风险”治理[J].中国软科学,2017(3):1-10.

[2]雷新途,李世辉. 资产专用性、声誉与企业财务契约自我履行:一项实验研究[J].会计研究,2012(9):59-66.

[3]杨瑞龙,杨其静.专用性、专有性与企业制度[J].经济研究,2001(3):3-11.

[4]聂辉华.契约不完全一定导致投资无效率吗?:一个带有不对称信息的敲竹杠模型[J].经济研究,2008(2):132-143.

[5]方明月.资产专用性、融资能力与企业并购:来自中国A股工业上市公司的经验证据[J].金融研究,2011(5):156-170.

[6]周 振,孔祥智.资产专用性、谈判实力与农业产业化组织利益分配:基于农民合作社的多案例研究[J].中国软科学,2017(7):28-41.

[7]王节祥,盛 亚,蔡 宁.合作创新中资产专用性与机会主义行为的关系[J].科学学研究,2015(8):1251-1260.

[8]DINGS, GUARIGLIA A, KNIGHTJ. Investment and financing constraints in China: Does working capital management make a difference?[J]. Journal of Banking & Finance, 2013,37(5) : 1490-1507.

[9]WILLIAMSON OE.The vertical integration of production market failure considerations[J].The American Economic Review,1971,62(2) : 112-123.

[10]李青原,王永海. 资产专用性与公司资本结构[J].会计研究,2006(7):66-71.

[11]WILLIAMSON OE.The economic institutions of capitalism[M].New York: Free Press,1985.

[12]KLEINBR, CRAWFORDA, ALEHIANA. Vertical integration, appropriable rents and the competitive contracting rrocess[J].Journal of Law and Economics,1978,21(2): 296-324.

[13]GROSSMANS, HARTO.The cost and benefits of ownership: A theory of vertical and lateral integration[J].Journal of Political Economy,1986,94: 691-719.

[14]HART O,MOORE J.Property rights and the nature of the firm[J].Journal of Political Economy,1990,98: 1119-1158.

[15]陈玉罡,李善民. 并购中主并公司的可预测性:基于交易成本视角的研究[J]. 经济研究,2007(4):90-100.

[16]李青原,唐建新. 企业纵向一体化的决定因素与生产效率:来自我国制造业企业的经验证据[J].南开管理评论,2010(13):60-69.

[17]GARDNER M J, MILLS R POPE A .Working capital policy and operating risk: An empirical analysis[J]. Financial Review, 2010, 21(3):31-31.

[18]HOWORTH C, WESTHEAD P. The focus of working capital management in UK small firms[J]. Management Accounting Research, 2003, 14(2):94-111.

[19]ARCHAVLI E, SIRIOPOULOS C, ARVANITIS S. Determinants of working capital management[Z]. Social Science Electronic Publishing, 2012.

[20]FAZZARI S, PETERSEN B.Working capital and fixed investment: New evidence of financing constraints[J].The RAND Journal of Economics,1993,24(3) : 328-342.

[21]BROWN J,PETERSEN B.Cash holding and R&D smoothing[J].Journal of Corporate Finance,2011,17(3) : 694-709.

[22]鞠晓生,卢 荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[23]于 博.货币政策、营运资本管理与企业投资效率:基于中国房地产上市企业的实证研究[J].经济与管理研究,2014(2):78-85.

[24]曾 义.营运资本能够平滑公司资本性投资吗?:基于产权性质和金融发展的经验证据[J].中央财经大学学报, 2015(2):60-68.

[25]魏 刚 .资本性投资、融资来源与营运资本投资效率研究[J]. 软科学,2016(10):87-90.

[26]FAZZARI S, HUBBARD R, PETERSEN B. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988(1):141-206.

[27]周煜皓,张盛勇. 金融错配、资产专用性与资本结构[J].会计研究,2014(8):75-80.

[28]唐跃军.供应商、经销商的议价能力与公司业绩:来自2005-2007年中国制造业上市公司的经验证据[J]. 中国工业经济,2009(10):67-76.

[29]CAMPELLO M,GAO J. Customer concentration and loan contract terms[J].Journal of Financial Economics,2016(10):1-29.

[30]王雄元,高开娟.客户集中度与公司债二级市场信用利差[J].金融研究,2017(1):130-144.

猜你喜欢

英语文摘(2020年11期)2020-02-06

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

——对A股上市公司的实证研究

消费导刊(2017年11期)2017-11-07

时代金融(2016年29期)2016-12-05

能源(2016年3期)2016-12-01

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01

中南财经政法大学学报(2014年1期)2014-04-06

电影新作(2014年4期)2014-02-27

中国工程咨询(2014年10期)2014-02-16