房地产市场风险持续效应及动态变化的研究

2018-03-06 05:16付泽正

财政监督 2018年3期

●任 刚 付泽正

一、引言

随着经济资本化以及金融自由化的深入发展,金融属性的增强成为房地产市场的一大特点(葛瑛,2011)。根据美国房地产次贷危机的经验,房地产市场领域的风险扩散到其他经济领域会产生巨大的破坏力。因此,对于房地产市场风险的研究,一直是理论界和实务界关注的焦点。

对房地产市场风险的认识可以从多个角度来刻画,目前在对风险不同角度的研究中,多数学者的关注点都在对风险测度 (Atzner,1997;Acerbi,2002;Kevin&Cotter,2009)以及风险溢出(Hartmann,2005;Acharyar,2010,Adrian&Bmnnermeier,2009;肖璞,2012;白雪梅,2014)的相关研究上,而对市场风险在时间维度上的持续效应研究相对较少。现有关于风险持续效应的研究基本以分形理论为基础,Mandelbrot(1967)最早提出了具有自相似和长记忆性特征的分形理论。水文学家Hurst在研究尼罗河水库的水流量与贮存能力之间关系时采用R/S分析法衡量时间序列的长期记忆过程,从而实现了对持续效应的测度。

关于房地产市场风险研究方面,Meltzer(1995)首次从流动性视角进行分析,提出流动性是导致房地产市场风险的内在原因。之后,Adalid&Detken(2006)运用VAR方法证明了流动性过剩是推动房价持续上涨风险的重要因素。Coats(2012)在对美日等发达经济体市场研究后,认为货币供应的泛滥导致了包括房地产价格在内的资产价格的上升,验证了流动性影响的结论。还有其他学者相信实体经济的潜在风险因素是导致房地产市场风险的内在根源。Lin&Lin(2011)在对包括中国在内的6个亚洲经济体的房地产市场进行研究后,得出房地产市场表现与经济和政策环境强烈相关的结论。Bianconi&Yoshino(2012)以及 Bouchouicha&Ftiti(2012)分别研究后得出房地产市场波动与经济运行存在强烈相关关系的结论。房地产市场风险的长期客观存在性引发了研究者们对房地产市场风险持续效应的关注,国内学者陈仲常和纪同辉(2012)针对房屋销售价格数据,应用重标极差分析法(R/S法)对赫斯特指数进行测算,得出房屋销售价格具有明显分形结构的结论,从而认为房地产市场存在着持续效应。谭峻和朱传梅(2014)在借鉴国内外研究成果的基础上,构建房地产合成增长率指标,同样采用R/S分析法对房地产市场波动风险进行研究,结论表明我国房地产市场具有长记忆性的分形特征,从而验证了我国房地产市场存在风险持续效应。

综上所述,以往的研究文献在方法论上较为滞后,模型选择单一,而且更多地关注房地产市场风险度量或者相关性等的研究,涉及到风险持续效应的研究比较匮乏。本文研究房地产市场风险持续效应,不仅有助于深入了解市场风险的不同存在特征,对房地产市场系统性的风险进行跟踪、预警与防范,而且丰富了理论界在这一研究领域的成果,为我国房地产市场风险的宏观审慎监督提供借鉴意义。

基于以上思考,本文选取70个大中城市的新建住宅以及二手住宅价格指数,在传统分形理论基础上,引入ARFIMA模型对房地产市场的风险持续效应进行研究,对分形参数d的数值选取Whittle算法进行估计,提高了模型对短期影响和长期影响度量的精度。进一步,采用移动时间窗口技术,对赫斯特指数的时变过程进行刻画,分析房地产市场的风险持续效应随时间推移的变化特点,从动态角度对房地产市场风险持续效应进行全面深入的研究。

二、数据及方法

(一)数据来源

本文数据选取了70个大中城市的新建住宅市场和二手住宅市场价格同比指数(包括总统计价格指数以及每个分城市的价格指数)。70个大中城市的房地产指数由国家统计局权威发布,在衡量我国房地产市场上具有代表性和可靠性,既能从全局进行分析把握,又能具体到每个分城市的样本,且该指标统计时间较早,空间覆盖度以及数据的时间维度上都能满足要求,另外同比指数具有过滤掉季节等相关周期性因素影响的优点。本文数据来源于中国统计年鉴及wind经济数据库。

(二)理论模型

1、分形市场理论。Mandelbrot(1986)给出分形的定义:组成部分与整体以某种方式相似的形叫做分形。分形结构最重要的性质是自相似性与长记忆性,这种性质反映了自然和社会中事物的基本属性。对于资本市场来说,其不能被随机游走或者正态分布理论很好地描述,而分形结构作为一种刻画复杂性系统的方法,能够较好地拟合资本市场的特征,因此对于具有金融属性的市场来说,分形市场理论具有较强的解释力。

2、R/S方法和Lo方法。R/S分析法即重标极差分析法是一种针对自然现象中长期记录的时间序列分析方法,由英国水文学家H.E.Hurst在研究尼罗河水库的水流量与贮存能力之间关系时提出,通过求取赫斯特指数来揭示持续性和随机性等现象。

Lo(1991)和 Chueng and Lai(1993)经过研究发现,在序列包含短期记忆或者序列不平稳,或存在一致性的情况下,都会产生有偏的Hurst指数。针对R/S分析存在的不足,Lo(1991)对该方法进行了修改,提出来一个新的统计量用于研究时间序列的分形特征,主要通过引进因子的滞后项对方差项进行修正,克服了R/S分析法无法分辨短程相关与长程相关的不足。

3、Hurst-指数。赫斯特指数是分形理论中刻画分形结构与长记忆性的指标,赫斯特指数H的值总是处于0和1区间之内,根据统计学理论,其取值可以分为三种不同的情况:

(1)当H=0.5时,表明该时间序列是一个随机游走,现在对未来不会产生影响,具有独立性、不相关性。

(2)当0≤H<0.5时,表明该时间序列存在反持续性,或者说是一个具有遍历性的时间序列。即系统在前一期有向下的趋势,则在接下来的一期中则有向上调整的反持续趋势。H越接近于0,这种反持续的倾向越强烈。

(3)当0.5<H≤1时,表明该序列具有持久性,是具有长期记忆的趋势增强型序列。即系统中如果在前一期是向下运动的,则在下一个期间将继续向下走。这种时间序列的持久性随着H值接近于1而增强。

4、ARFIMA模型。为了避免在研究时间序列的长记忆性时忽略掉序列短记忆性的影响,从而将短记忆性也纳入到模型中,Granger和Hosking分别提出了ARFIMA模型,即分数整合自回归移动平均模型。

假设{xt}为平稳的时间序列过程,并且能够满足差分方程 Φ(L)(1-l)dxt=θ(L)εt,其中 L 为延迟滞后算子,{εt}为满足条件的白噪声序列。│d│<0.5(1-L)d为分数阶差分算子,Φ(L)和θ(L)分别为p阶和q阶平稳的滞后多项式算子,即

如果Φ(L)和θ(L)所有的特征根都在单位圆之外,则可以认为{xt}是一个ARFIMA(p,d,q)过程。ARFIMA(p,d,q)模型中的参数d不是整数,而是介于-0.5和0.5之间的,为代表时间序列长记忆性的参数,参数p和q则衡量了序列的短期记忆性。

三、实证分析

(一)描述性统计分析

表1 基本描述性统计

表1给出了对70个大中城市新建住宅价格指数及二手住宅价格指数的当月同比数据平均值(单位%)的描述性统计分析,住宅指数的均值代表了市场发展情况,标准差代表了市场交易活跃程度。总体来看,我国新建住宅市场相对二手住宅市场在市场发展情况和市场活跃程度方面都有一定程度的领先,这一定程度上和我国“买新房住新楼”的观念吻合,新建住宅的刚性需求是我国房地产市场的主基调,二手住宅的活跃程度相对滞后。另外从统计量可以看出,我国大中城市房地产当月同比价格指数序列并不存在服从正态分布的特点,并且有“尖峰厚尾”的金融序列数据特征,表明我国的房地产市场金融属性较强,价格指数体现出金融数据特性。

(二)赫斯特指数估计

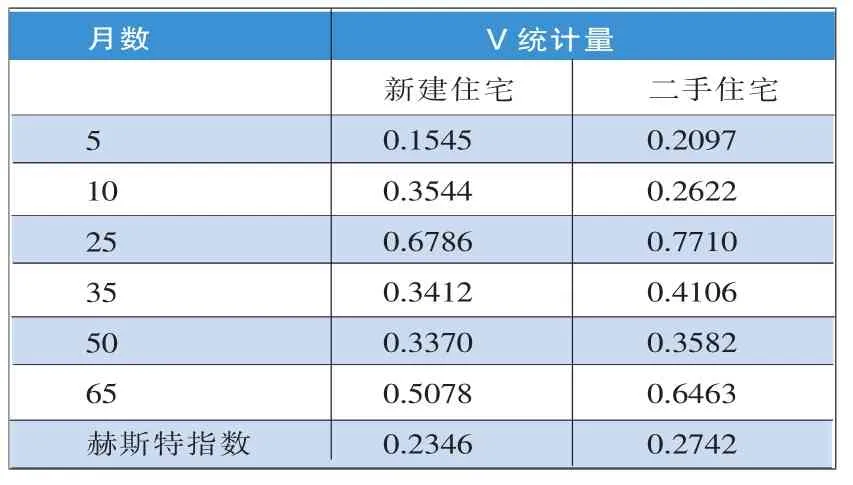

为了对房地产市场的深层次结构特点进行分析,判断房地产市场是否具有长记忆性的分形特征,从而验证市场风险的持续效应,选择Hurst估计方法以及Lo方法对赫斯特指数H进行估计,表2和表3分别给出了对总体新建住宅价格指数和二手住宅价格指数的赫斯特指数估计结果。由表2和表3的结果可知,新建住宅市场和二手住宅市场均显著大于0.5,表明存在着明显的长记忆性分形特征,新建住宅市场的持续效应强度要略高于二手住宅市场,这可能是由我国新建住宅市场相对于二手住宅市场无论在发展水平还是市场交易活跃程度上都要高导致的,由于新建住宅市场交易活跃,一旦出现某种趋势,很难短时间迅速降低风险。

表2 Hurst估计方法结果

表3 Lo估计方法结果

从Lo方法估计得到的结果来看,新建住宅市场和二手住宅市场不存在长记性性的持续效应。对两种方法得到的结果比较,可以看出二者得到的结论具有很大的差别。对于Hurst方法得到的估计值显著大于0.5并存在长记忆性风险持续效应的结论,Lo方法给出了不同的结果,分析可能是短程相关导致的。

表4 70大中城市新建住宅赫斯特指数分析结果

表5 70大中城市二手住宅赫斯特指数分析结果

表4和表5给出了分别对70个大中城市的新建住宅市场和二手住宅市场应用Hurst估计方法和Lo估计方法所求出来的赫斯特指数值的统计分析,分别对每个城市估计赫斯特指数然后再求取平均值的结果和对一个整体指数求取赫斯特指数得到的结果基本一致,说明70个大中城市房地产市场的持续效应和总体房地产市场的持续效应是很大程度上具有相关关系的,总体的70个大中城市房地产价格指数在衡量整体房地产市场发展运行状况具有极高代表性。我国的房地产市场虽然因地区差异表现出不同的特征,但是包括货币政策、财政政策在内的主要影响变量是由中央传达到地方,再加上地区间人口流动性较强,因此能保持基本的一致性。从标准差和极值来看,这种长记忆性的持续效应在每个城市之间差异并不明显,这也与我国的房地产市场宏观调控的机制有关。

(三)ARFIMA 模型

以上分析在一定程度上揭示了房地产市场存在的基于长记忆性的风险持续效应,为了将长期影响和短期影响纳入到同一个模型进行分析,引入ARFIMA模型。据模型,分形差分参数d与赫斯特指数H之间存在着d=H-0.5的等式关系,因此可以用ARFIMA模型对赫斯特指数H进行估计。推算出来的赫斯特指数值如表6所示,从显示的结果来看,由ARFIMA模型得出的新建住宅市场赫斯特指数为0.6311,二手住宅市场赫斯特指数为0.5850,两个结构性市场的赫斯特指数均大于0.5,表明我国房地产市场整体上存在着较明显的长期风险持续效应,并且二手住宅市场的效应强度要比新建住宅市场的效应强度要弱一些。这一结果相对来说更加契合我国的房地产市场发展状况,作为一个新兴的市场经济体,尽管我国的房地产市场经过了近二十年的高速发展,但仍不可避免地会和有效市场有着一定的距离。我国的房地产市场受到的影响因素众多,宏观经济环境、国内外投资环境、国家政策环境及其他微观层面的影响等,因此我国的房地产整体存在具有长记忆性的分形特征是符合经验特征的。与新建住宅市场相比较,二手市场的市场交易活跃程度要差一些,因此对于外来的影响等的反应敏感程度相对低,因此在市场风险持续效应上,二手住宅市场不如新建住宅市场高。

表6 ARFIMA模型推算的赫斯特指数值

(四)基于移动时间窗口技术的风险持续性时变特征分析

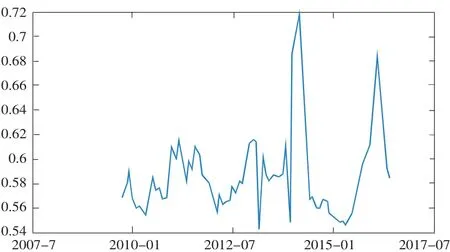

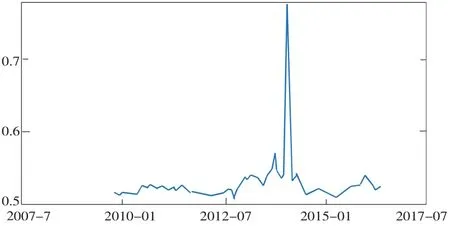

为了对市场的动态发展状态进行研究,采用时间窗口移动技术对新建住宅市场和二手住宅市场的赫斯特指数变化进行深入分析。选择时间窗口长度为50个月,图1和图2分别是新建住宅指数和二手住宅指数在样本区间上的赫斯特指数估计结果,以50个月作为时间窗口。

结果显示除2013至2014年间,赫斯特指数呈现出一个剧烈波动外,其余时间皆维持在0.5到0.6之间的较为平稳的水平,房地产市场一直以来存在着持续性效应。从新建住宅价格指数赫斯特指数时变估计值的走势来看,随着时间的推移,赫斯特指数估计值存在上下波动,但是总体存在着一个上升的趋势,因此可以得出结论,我国的房地产新建住宅市场风险在逐步积累,风险持续效应整体在增强。而二手住宅市场除在同样的时间段和新建住宅市场一样出现大幅波动外,风险持续效应整体处在一个较低的水平,基本维持在0.55的水平下,并没有随着时间的推移而出现一个效应上的累积。值得注意的是,我国房地产市场风险持续效应的动态走势非常陡峭,也就是说市场风险的累积非常迅速,这可能与我国长期以来的“炒房热”现象有关。有关房地产市场的政策对于改善市场风险的持续效应效果显著,通常能让市场风险和其持续效应在较短时间内回归正常水平。

图1 新建住宅指数时变估计值

图2 二手住宅指数时变估计值

房地产业作为我国的支柱性产业其发展与国民经济整体情况息息相关,因此受政策性影响程度较大。针对房地产市场的发展运行状况,国家每年都会出台调控政策,以维持房市的平稳,因此,房地产市场风险持续效应的特征既是作为一个新兴市场的特征,也是我国房地产业作为支柱性产业的特征。但是不难看出,虽然我国的政策调控能够迅速产生预期的效果,但是近年来我国房地产市场的风险持续效应波动较大。新建住宅市场2014年之后出现两次赫斯特指数较大幅度波动,二手住宅市场也在2014年左右出现了一次同样的赫斯特指数大幅波动。这种情况与我国的房地产市场现在面临的艰难困境吻合,2014年房地产市场在供给端的矛盾明显,出现严重的库存过大问题,尽管在进行积极调控,我国的房地产市场仍然有着长期发展下出现的整体供过于求的问题。事实上这也与人们对于房地产市场情况的直觉相符合。这也要求政府在制定和推出相关政策时尽量能考虑温和的市场型政策,熨平直上直下的极端走势,对于市场的健康发展以及社会的稳定具有重要意义。

四、结论与建议

在经济体制继续深化改革的背景下,房地产市场的市场化既是必要同时也是大势所趋。房地产业的变动和发展关乎着国计民生,尤其近年来,我国的房地产市场面临着库存压力大、房价上涨过快等风险。本文通过研究分析房地产市场风险持续效应得出主要结论和建议如下:

一是从估计的结果来看,我国房地产市场存在着较强的风险持续效应,且在新建住宅市场上的表现要比二手住宅市场更强,新建住宅市场不论是在持续效应大小还是波动程度上都要大于二手住宅市场。建议:我国新建住宅市场和二手住宅市场在风险效应的表现上存在着市场结构上的差异,因此在政策制定时,应该考虑到两个市场上的微观差异以及政策向市场传导的迟滞效应的不同,建立更加细致完善的政策制定机制。

二是房地产市场的风险持续效应整体表现较平稳,仅在2014年左右有过一次大幅波动的表现,与当时面临的房地产去库存现状吻合。建议:我国房地产市场风险持续效应的存在可能主要是由于政策性因素引起并逐步积累的,因此对应市场化体制改革的发展,我国政府应该进一步为房地产的市场化提供合适的土壤环境。市场持续效应的极端走势与我国特有的房地产市场“炒房”现象以及政策运行效果有关,这也提醒有关部门在制定相关政策时,尽量选择温和型的市场政策,以维护市场的良好生态环境。

三是从赫斯特指数的动态变化来看,我国房地产市场风险的持续效应在近年来有所上升,房地产市场风险效应积聚。建议:当前行业风险较高,投资环境受外界影响因素较大,潜在的风险隐患比较大,所以监管部门和政策制定者更应该对目前的房地产市场提高警惕。当赫斯特指数高于0.7时,可以考虑出台相关的规章制度降低市场风险。■

(本文获得中国博士后科学基金项目〈2016M591129〉的资助)

[1]陈仲常,纪同辉.房地产价格指数时间序列R/S分析及政策价值[J].郑州航空工业管理学院学报,2012,(06).

[2]宋加旺.基于分形市场理论和COPULA函数理论的中国资本市场实证研究[D].天津:天津大学,2005.

[3]谭峻,朱传梅.用分形理论探讨中国大陆房地产市场波动性[J].房地产市场,2014,(03).

[4]徐国祥,王芳.我国房地产市场周期波动谱分析及其实证研究[J].统计研究,2010,(10).

[5]Chueng Y.K and K.S.Lai.Do Gold Market Returns Have Long Memory?[J].The Financial Review.1993,(28).

[6]Fama E F.Efficient capital market a review of theory and empirical work[J].Journal of Finance,1970,25(02).

[7]Granger,C.W.J.Long memory relationships and the aggregation of dynamic models[J].Journal of Economics,1980,(14).

[8]Hosking,J.R.M. Fractional differencing [J].Biometrika,1981,68(01).

[9]Lo,W.Long–term memory in stock market prices[J].Econometrica,1991,59(5).

[10]Peter E.Fractal Market Analysis:Applying Chaos Theory to Investment and Economics[M].John Wiley&Sons,1994.

猜你喜欢

艺术品鉴(2022年25期)2022-10-11

动漫星空(兴趣百科)(2020年11期)2020-11-09

微创医学(2020年6期)2020-03-09

趣味(数学)(2019年12期)2019-04-13

现代装饰(2018年11期)2018-11-22

中国畜禽种业(2018年5期)2018-01-18

中国免疫学杂志(2017年1期)2017-01-17

安庆师范大学学报(自然科学版)(2016年3期)2016-11-01

智慧少年(2016年2期)2016-06-24