风险投资对首次公开募股前后绩效的影响

2018-03-12 07:24

福建工程学院学报 2018年1期

(福建商学院 会计系, 福建 福州 350012)

作为主流的直接融资手段之一,风险投资不仅可以缓解企业的资金需求,还可以帮助企业强化资源整合、渠道整合、拓展市场、完善市场布局等,在短时间内提升企业的竞争优势,更可以帮助中小企业度过创业初期和产业化阶段。风险投资公司以参股方式介入公司并在恰当时机推动公司股票的首次公开发行(initial public offerings,以下简称IPO),在企业通过IPO后获利退出。为了获得更高的收益,风险投资公司会积极参与公司经营改善,为企业重大决策提供建议意见,甚至改变组织架构,因此风险投资公司的参与必然会影响到企业的绩效管理[1]。在中小企业中风险投资公司会获得更多的话语权,影响效应会更加显著,因此本文以中小板上市公司为例,研究风险投资行为特征对IPO公司经营绩效的影响。

1 研究现状与研究假设

1.1 “IPO效应”研究现状

国内外企业首次公开募股(IPO)后,普遍出现经营绩效下降的问题,这一共性问题也被称为

“IPO效应”。各国现有的研究成果证实了“IPO效应”的普遍存在,多数学者认为信息不对称问题和可操纵盈余管理的存在是主要成因。Andrzej Sooma[2]以波兰和中东欧地区公司为样本,提出在波兰资本市场私人风险投资公司最经常用的撤资路径就是IPO,私人风险投资公司在IPO后会迅速退出,造成IPO后上市公司绩效下滑。Oghenovo A. Obrimah[3]对比分析风险投资支持和非风险投资支持的公司样本后认为风险投资有利于降低公开权益市场中的价值不确定性。有风险投资支持的公司的IPO前两年绩效提升更为显著,通过IPO的机会明显提升,IPO前后业绩波动相对较小。Xiaodan ‘Abby’ Wang[4]等学者分析了美国200家有风险投资支持的公司样本,认为私人风投公司的参与与IPO抑价现象正相关,而法人风投公司的参与与IPO抑价现象负相关。两种风险投资公司在不同阶段、不同程度地发挥增值功能,且能够增加外部投资者对IPO公司的信心。Yuji Honjo等学者[5]以近20年来日本上市的213家生物技术公司为样本,提出有风险投资背景的生物技术公司更可能在短时间内上市;风险投资公司能够为技术研发活动提供资金,促进企业的长期发展。整体而言,国外学者的研究成果普遍显示了风险投资公司的积极影响,特别是在影响企业绩效管理、改善IPO抑价问题,同时,国外的研究成果也普遍提到了资本市场监管机制的完善和法制环境对风险投资公司行为约束的影响。

国内学者普遍认为我国资本市场上存在“IPO效应”。徐欣和夏芸[6]以2013年在创业板上市的355家公司作为研究对象,结果显示企业上市后我国风险投资呈现出一次性完全退出较少、非连续性完全退出较多的特征,并且风险投资退出会对企业绩效产生负面的影响,企业业绩会在风险投资退出后明显下滑,存在IPO负面效应。陈楠杏[7]以2009年至2010年期间上市的153家创业板企业为研究样本,以盈利能力、偿债能力、营运能力和成长能力作为业绩考核指标,结果验证了我国创业板存在IPO效应,虽然偿债能力的变化不显著。陈平原[8]以2004年至2011年我国中小板上市企业为样本,以七大财务指标作为业绩衡量指标,结果显示销售净利率、净资产收益率和主营业务收入增长率等在IPO后出现大幅下降,总资产周转率在IPO后下降趋势先急后缓,资产负债率在IPO后出现逐年上升趋势,总资产增长率虽然在IPO后出现逐年上升趋势,但增速明显低于IPO前,综合来说,虽然业绩指标IPO前后变化程度差异较大,但整体上我国中小板存在IPO效应。

然而,少数学者认为我国二十世纪初的资本市场具有一定特殊性,不存在“IPO效应”或“IPO效应”不显著。付辉和周方召[9]对1999年至2009年间风险投资机构投资中国创业企业的1 623个样本,以及截止至2016年6月30日被投资企业IPO成功与否的数据,通过实证分析和稳健性检验均表明,“好风投”未能充分发挥对创业企业的增值效应,在推动IPO方面的影响并不显著,而创业企业的自身优势才是其更容易成功IPO的主要决定因素。

1.2 风投特征对IPO前后绩效的影响

梳理国内研究成果,可以发现国内专家学者对于不同时期、不同样本选取得出了不同的结论,对国内资本市场是否存在“IPO效应”或“IPO效应”影响程度仍无法达成共识。在考虑风险投资公司支持与否的影响之后,国内学者仍然得出了不同方向的结论。部分学者认为有无风投支持的资本市场都存在“IPO效应”,如高杰[10]以2014年前创业板上市的355家上市公司作为研究样本,分组对比了有无风投持股对IPO后企业财务绩效的影响,结果显示有风投支持的企业在IPO后盈利性和成长性降幅相对较小,无论有无风投介入,创业板上市公司仍然存在“IPO效应”。陈见丽[11]提出我国创业板上市公司普遍存在IPO效应,风投公司的参与会减弱IPO效应,但减弱效果取决于风投企业是否坚持价值投资理念,以及风投对企业的价值引导和业绩管理参与度。类似的,仇盼盼[12]也认为风投公司的参与会减弱IPO效应,但提出了风投组织参与数量和持股比例对减弱效果影响不显著的结论。

部分学者认为风投对上市公司的绩效影响存在滞后效应,上市公司的绩效会在风投退出后下降或者下降趋势先缓后急。比如蔡宁[13]基于逐名理论分析认为风投企业有减持需要,会努力创造退出条件,因此IPO后企业短期业绩变化要低于无风投支持的企业,但长期业绩变化会比较大,即IPO效应会滞后。孙建华[14]应用截面回归和倾向分数匹配等方法检验了风投的异质性对公司IPO绩效的影响程度,并分析了内在的影响机理,结果显示,风投参与会提升IPO第一年的业绩表现,对第二年的业绩表现无显著影响,最后提出了健全风投管理体系、改善IPO效应的政策建议。

1.3 研究假设

风险投资参与到中小企业IPO的主要目的是获取收益、提高声誉和话语权,因此风险投资公司可能会派驻董事、法律顾问、财务总监等,参与到公司IPO事项的决策中,甚至深度参与到企业的经营管理改善中。[9]一方面,风投参与的时间越早,可以提升企业的管理水平、改善企业绩效管理,使得企业成功上市后,绩效波动相对小。另一方面,若风险投资持股比例越高,特别是进入招股说明书中十大股东的风投改善,越会注重对上市公司的绩效管理,提高其成功退出的几率,以便提高其声誉和话语权。再者,若多家风投同时参与到一家企业的IPO,说明多家风投掌握足够多的信息,且一致看好这家公司,企业的经营状况、财务绩效和前景一定要相对好于其他同行。

国内针对“IPO效应”存在性和有无风投支持对“IPO效应”的影响进行了大量实证分析,但从风投行为角度进行的深度理论分析和数理分析成果较少,对风投介入周期、持股比例、风投群体行为等对“IPO效应”的影响分析较少,因此,基于以上分析,本文提出如下研究假设:

H1:有风投支持的企业IPO后绩效降幅低于无风险投资支持的企业。

H2:风投介入时间越长,IPO后绩效降幅越小。

H3:风投持股比例越高,IPO后绩效降幅越小。

H4:存在风险投资群体行为,IPO后绩效降幅越小。

2 研究设计

2.1 数据获取

由于2012年11月至2013年12月期间我国暂停IPO,新股发行全面停止,而在2014年1月重启IPO之后,证监会等监管部门加强了对资本市场的监管力度,从稽查执法情况看,2016年新增立案302件,启动调查551件,甚至华大基因IPO时收到证监会59问,到2017年度证监会监管力度增强愈加明显。因此本文认为2014年IPO重启后资本市场环境已大不相同,上市公司在IPO前后的利润操纵等情况都会有所改变,以2014年至2015年我国中小板上市公司为研究对象,更具有现实意义和参考价值。

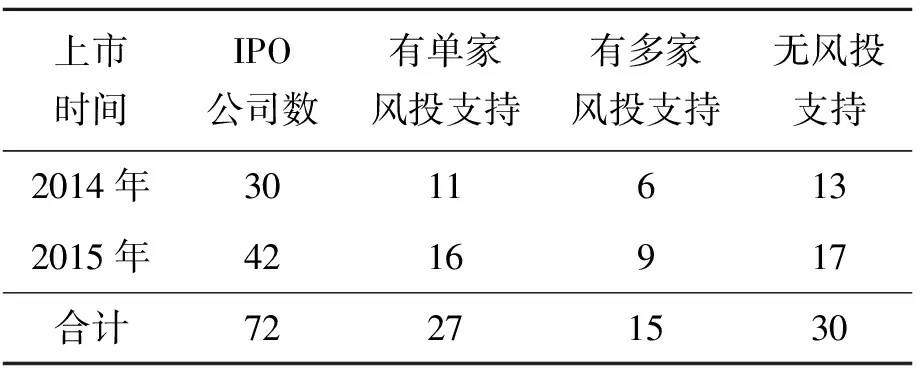

研究中关于中小板上市公司的财务绩效数据来自于WIND数据库、招股说明书和同花顺软件等。关于是否有风投公司参与IPO,本次研究通过人工筛选的方式确认,当招股说明书的十大股东中出现“创新/创业投资”“风险投资”“投资基金”或者“投资管理”等关键词的公司时,或者出现知名风投公司时,认定为有风险投资公司支持。当有多个风险投资公司支持时,认定为存在风险投资群体行为。对风投介入时间长短和持股比例等也采取人工收集确认,若不能确定介入时长或者其他数据不能收集完整的,剔除样本。最终,确认样本数量和样本特征如表1所示。

表1 样本数量和样本特征Tab.1 Sample size and characteristics

2.2 研究变量和模型

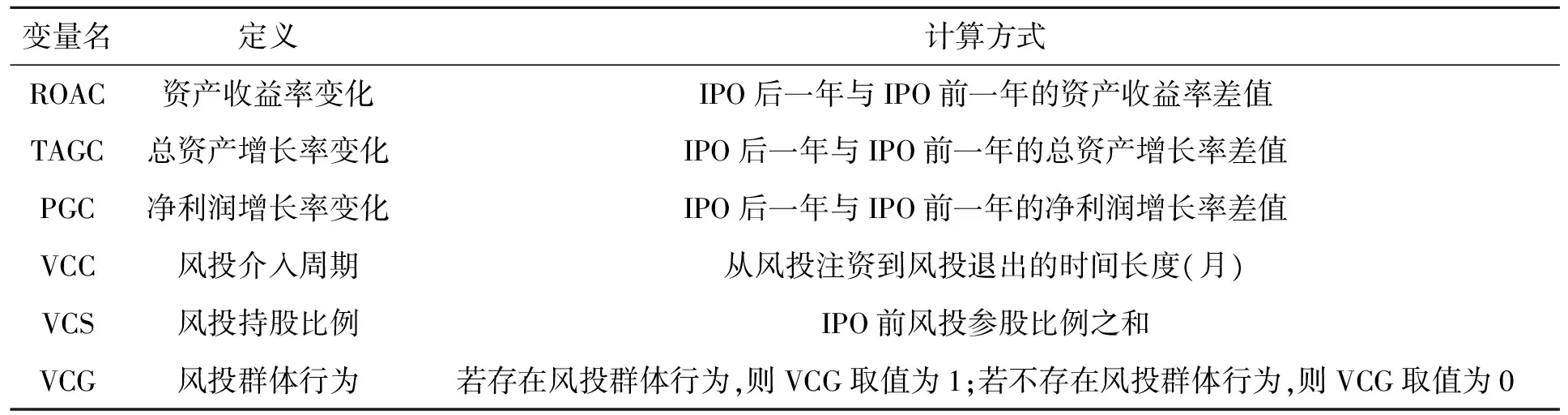

研究以上市公司IPO前后绩效变化作为因变量,以三个指标建立中小板上市公司绩效评估分析指标体系,以风投介入周期、持股比例、参与的风投公司数量作为自变量。具体变量表如表2所示。

研究应用分组统计分析法评价IPO前后中小板企业的绩效变化,再应用EViews软件进行分组多元线性回归分析,以估计风投介入周期、持股比例、参与的风投公司数量对各业绩指标的影响程度,模型如下:

ROAC=α0+α1VCC+α2VCS+α3VCG+ε1

(1)

TAGC=β0+β1VCC+β2VCS+β3VCG+ε2

(2)

PGC=γ0+γ1VCC+γ2VCS+γ3VCG+ε3

(3)

表2 研究变量表Tab.2 Research variables

3 实证分析与结论

3.1 有无风投参与对IPO的影响分析

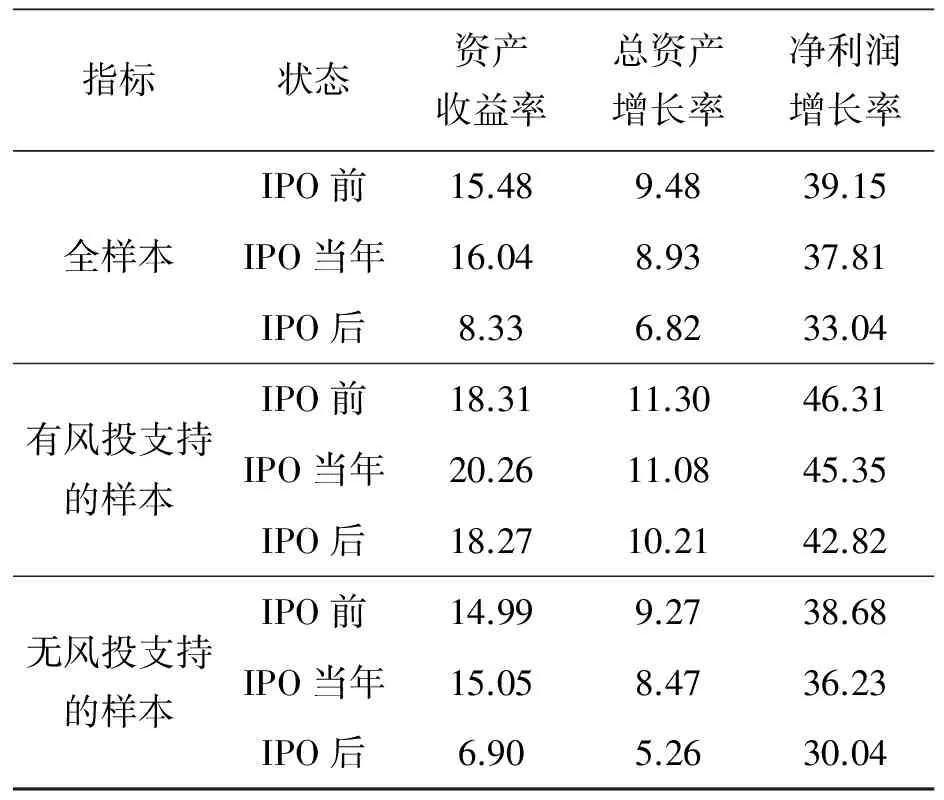

首先应用分组统计分析法,分别对全样本组、有风投支持的样本组和无风投支持的样本组的业绩指标取平均值,以此评价IPO前后各样本组的绩效变化情况,结果如表3所示。

表3 全样本的IPO前后绩效变化Tab.3 Full sample’s pre and post-IPO performance

从上表中可以看出,无论有无风险投资参与,各样本组的IPO后业绩指标均值均有降低,说明我国2014年至2015年的中小板上市企业仍然存在IPO效应。具体来看,有风险投资的样本组的IPO前后资产收益率、总资产增长率和净利润增长率指标均值变化都明显小于无风险投资的样本组,换言之,有风险投资的样本组IPO效应明显弱于无风险投资的样本组,即验证了假设1。

3.2 风投行为特征对IPO前后绩效变化的影响

选择多元线性回归分析法进行数理分析,以便分析风投行为特征对绩效变化的影响,三个模型的回归结果如表4所示。

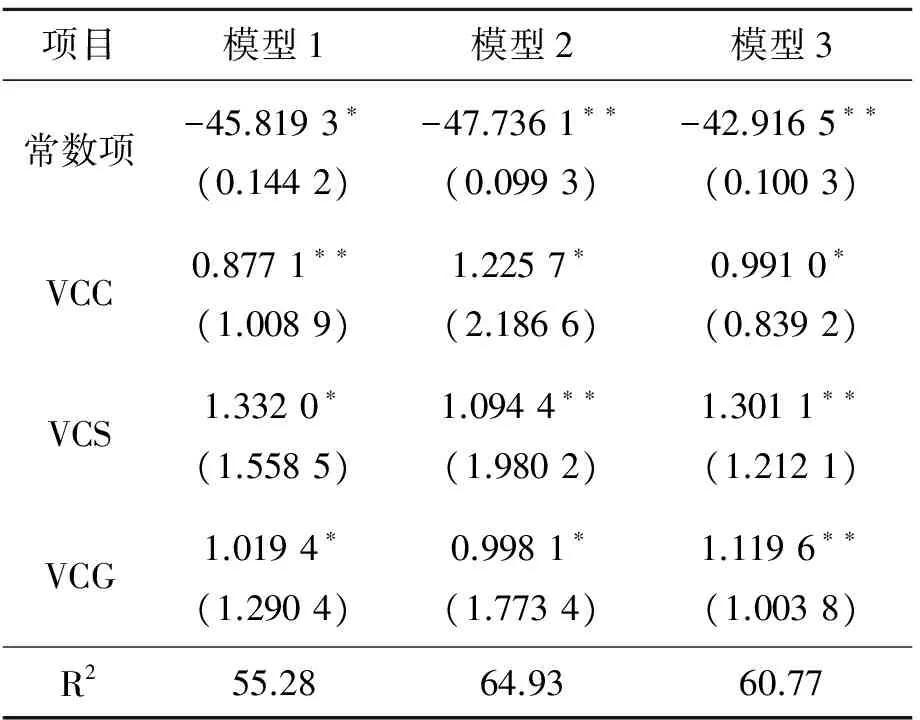

表4风投行为特征对IPO前后绩效变化的回归分析结果

Tab.4RegressionanalysisoftheVCs’behavioralcharacteristicsontheperformancechangesbeforeandafterIPO

项目模型1模型2模型3常数项-45.8193∗(0.1442)-47.7361∗∗(0.0993)-42.9165∗∗(0.1003)VCC0.8771∗∗(1.0089)1.2257∗(2.1866)0.9910∗(0.8392)VCS1.3320∗(1.5585)1.0944∗∗(1.9802)1.3011∗∗(1.2121)VCG1.0194∗(1.2904)0.9981∗(1.7734)1.1196∗∗(1.0038)R255.2864.9360.77

注:*、**分别表示在10%、5%的水平上显著。

从上表的结果可以看出,模型1中VCC的回归系数是0.877 1,模型2中VCC的回归系数是1.225 7,模型3中VCC的回归系数是0.991 0,即VCC与ROAC、TAGC、PGC都存在正相关关系,说明风投介入时间越长,IPO后一年与IPO前一年的资产收益率差值、总资产增长率差值和净利润增长率差值越小。换言之,风投介入时间越长,IPO后绩效降幅越小,即验证了假设2。

同理,VCS分别与ROAC、TAGC、PGC存在正相关关系,说明风投持股比例越高,IPO后绩效降幅越小,即验证了假设3。VCG分别与ROAC、TAGC、PGC也存在正相关关系,说明存在风险投资群体行为时,IPO后绩效降幅越小,即验证了假设4。

表中三个模型的R2统计量结果分别为55.28%、64.93%、60.77%,考虑到本次研究变量设置和样本数据特征,此拟合度结果尚在可接受范围内。

3.3 研究结论

通过上述分析可知,有风投背景的上市公司经营绩效降幅都好于无风投背景的上市公司,且有风投背景的上市公司经营绩效降幅显著好于整体样本均值,由此可知风投的参与对于减弱我国中小板IPO效应是有积极作用的。

此外,风投行为特征对中小板上市公司IPO效应的减弱程度是有影响的,风投公司介入的时间越长、持股比例越高,减弱作用越明显。由此可知,投资者和数据分析师等可以借助是否有风投参与、风投参与周期和持股比例来辅助判断上市公司的基本面,在当前全世界都无法解决信息不对称问题的情况下,此方法可以帮助投资者更为准确地筛选出优质上市公司。若参与IPO是知名风投公司,会更加在意自身信誉和口碑,可以说其参与的上市公司更具投资价值,即可以起到认证功能、提高投资者的投资效率。若是多家风投参与一家企业的IPO,则更可以说明这家上市公司具有极高的投资价值。

通过对以往研究成果进行分析,发现本次研究选取的2014年至2015年中小板企业的IPO效应有减弱趋势,说明最近几年不断加强的市场监管和稽查执法使得我国中小板企业的财务业绩更为稳定,企业上市后业绩变脸的问题得到了缓解,因此本文建议,促进风投企业发挥认证功能,引导风险投资公司注重声誉管理,以便缓解中小投资者和投资机构与发行商之间的信息不对称问题,此外还要鼓励风投公司联合投资,特别是鼓励有国企和外资背景的风投公司联合起来参与企业IPO过程,以战略投资者的角度参与中小企业经营管理、提升中小企业业绩管理能力。

[1] 蔡卫星,胡志颖,何枫.政治关系、风险投资与IPO机会——基于创业板申请上市公司的经验分析[J]财经研究,2013(5):51-61.

[2] SOLOMA A. IPO in private equity finance: evidence from Poland[J]. Procedia - Social and Behavioral Sciences, 2015, 11(551): 358-363.

[3] OBRIMAH Oghenovo A. Information production within the venture capital market: implications for economic growth and development[J]. Journal of Economics and Business, 2016, 9-10(87): 1-17.

[4] WANG X. & WAN W. P. Explaining the variance in underpricing among venture capital-backed IPOs: a comparison between private and corporate VC Firms[J]. Strategic Entrepreneurship Journal, 2013, 12(07): 331-342.

[5] HONJO Yuji, NAGAOKA Sadao. Initial public offering and financing of biotechnology start-ups: Evidence from Japan[J]. Research Policy, 2018, 2(47): 180-193.

[6] 徐欣,夏芸.风险投资特征、风险投资IPO退出与企业绩效——基于中国创业板上市公司的实证研究[J].经济管理,2015,5(37):97-107.

[7] 陈楠杏.我国创业板市场IPO效应及其影响因素研究[D].成都:西南财经大学,2014.

[8] 陈平原.我国中小板IPO效应的实证研究——基于公司治理的角度[D].成都:西南财经大学,2016.

[9] 付辉,周方召.创业企业IPO靠自己还是靠“风投”?——基于双边选择效应视角的经验证据[J].财经研究,2017(5): 130-144.

[10] 高杰.风险投资对我国创业板市场上市公司IPO影响效应的实证研究[D].济南:山东大学,2014.

[11] 陈见丽.风险投资对我国创业板IPO泡沫的影响[J].经济学家,2012(4): 86-94.

[12] 仇盼盼.风险投资对创业板公司IPO前后业绩的影响[J].财会月刊,2013(12): 34-38.

[13] 蔡宁.风险投资“逐名”动机与上市公司盈余管理[J].会计研究,2015(5):20-27.

[14] 孙建华.风险投资、IPO后公司业绩与市场表现——来自中国创业板上市公司的经验证据[J].山西财经大学学报,2015(9):90-100.

猜你喜欢

核科学与工程(2021年4期)2022-01-12

中学生数理化·高一版(2021年2期)2021-03-19

今日农业(2020年19期)2020-12-14

知识经济·中国直销(2018年8期)2018-08-23

中学物理·高中(2016年12期)2017-04-22

数学学习与研究(2017年3期)2017-03-09

新乡学院学报(2016年6期)2016-12-01

中国老区建设(2016年1期)2016-02-28

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11