解码年终奖发放难题

2018-03-28 05:29肖作举

人力资源 2018年3期

肖作举

每逢春节,年终奖总会成为大家议论的热门话题。一旦年终奖发放让员工觉得不公平、不合理,极有可能成为员工离职的导火索。

正因为有了这样的背景,这就对年终奖的发放提出了更高的要求,一方面要让员工满意,不能让员工觉得年终奖不公平,要让员工在亲戚朋友面前有“面子”,另一方面也要让老板满意,老板的年终奖要花得物有所值,不影响公司的正常运作,与企业的经营效益挂钩,能真正能起到激励作用。但让员工与老板同时满意又是很难的,为了解决年终奖的发放难点,下面列举一些年终奖发放的常见难点并提出破解建议。

什么形式的年终奖效果好

从年终奖的形式来看,比较多样化。归纳起来主要有以下四类:

荣誉型:比如奖状、奖杯,表扬员工一年来的贡献。

实物型:比如购物券,小轿车,更有的土豪公司发房子,也有的公司奖励员工度假旅游。

虚拟型:比如股权。

现金类:有的企业尤其是民企,老板会以个人名义给员工发红包。当然绝大部分企业会根据效益情况发一笔年终奖金,还有的企业发年底双薪或者多薪。

从年终奖的形式来看,可以说类型多样,至于企业采取哪一种方式,取决于企业所在行业的特点。比如有些行业,为了达到最大的激励作用,常会采取发放小汽车的方式。

但是从未来的发展趋势以及管理的方便性来看,年终奖的发放更倾向于现金形式,年底一次性发放。可以发放一个月或者多个月的薪资,也可以根据效益情况核定一笔奖金,也可以根据现金折算成实物进行发放。

事前确定还是事后确定

年终奖的标准有两种确定方式,一种是事前确定,比如发2017年的年终奖,2017年年初员工就知道发放年终奖的原则与标准。另一种是事后确定,比如发2017年的年终奖,员工提前不了解发放的标准,待2017年年底的时候,公司才制定年终奖的发放标准。

在实际执行过程中,我们会建议采取前一种方式,事先告诉员工年终奖发放的原则与标准,这样员工就有了努力的方向。而事后制定年终奖对员工而言,总觉得随机性比较大,不能更好地起到激励员工的效果。

奖金是全员发还是部分发

年终奖发给谁?有的公司发给全员,有的公司发给中高层。但从年终奖的性质来看,它作为一种奖金制度,应该具有普遍性,全员都应享有,而不是只给部分员工。当然从企业的资金承受力来看,如果在企业资金比较困难的情况下,可以重点激励部分核心中高层,除此种情况以外,尽量全员都享受年终奖。

统一标准还是差异发放

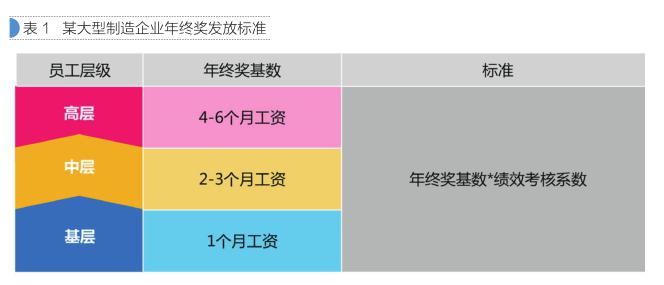

从年终奖的本质来看,年终奖是每年度末企业给予员工不封顶的奖励,是对一年来的工作业绩的肯定。不同岗位的员工在企业的重要性会有所不同,对企业的贡献大小也会有差异,因此,其年终奖的标准不应该一视同仁,而是应该有所区别。年终奖的发放标准一般与企业经营业绩、员工层级、员工绩效三者相关。企业经营业绩决定了公司年终奖的总包有多大。以下三种年终奖标准是最为常见的年终奖发放标准。

【案例1】某大型制造企业年终奖发放标准(如表1)。

【案例2】某地产企业在年终奖设计方面事先在薪酬结构中给与约定。年终奖作为浮动薪酬的一个组成部分,并占浮动收入一定比例,层级越高,年终奖在浮动收入中的占比越高(如表2)。

【案例3】某设计院年终奖占比事先并不明确,薪酬体系中只包含两个部分,一部分为固定部分,一部分为年底年终奖。固定部分对标市场P50,年终奖根据企业的效益进行分配。结合利润增长额、营业收入增长额等确定一个年终奖的总包,同时满足两个低于原则,即薪酬总额增长率低于利润总额增长率,人均薪酬增长率低于人均利润增长率。待设计院的年终奖总额确定之后再根据员工的职级及绩效考核结果进行年终奖的二次分配。

年前发还是年后发

年终奖发放的时间也是很多企业比较关注的一个难点,有的企业认为春节前发比较好,有的认为春节后发比较好。甚至有的企业为了留住人才,年终奖直到第二年的五、六月份才发放,这样年终奖就变成“年中奖”了。

从年终奖激励的效果来讲,最好进行及时激励,也就是在年底核算完企业的经营效益后,就发放年终奖。单纯地靠拖延发放时间挽留员工是起不到真正挽留员工的效果的。

一次性年终奖合理避税更划算

年终奖避税是企业和员工都十分關注的焦点。有时奖金额临界点前后相差一元,到手的钱可能会拉开很大的差距,多发一块钱却要交更多的个人所得税。所以,需要合理避开个人所得税中的临界点,以表3为例,HR需要注意避免以下6个盲区:

盲区1:年终奖在18001至19283.33元之间时,要比发18000元时多缴纳1154.1元税款;

盲区2:在54001至60187.50元之间时,要比发54000元时多缴纳4950.2元税款;

盲区3:在108001至114600元之间时,要比发108000元时多缴纳4950.25元税款;

盲区4:在420001至447500元之间时,要比发420000元时多缴纳19250.3元税款;

盲区5:在660001至706538.46元之间时,要比发660000元时多缴纳30250.35元税款;

盲区6:在960001至1120000元之间时,要比发960000元时多缴纳88000.45元税款。

在一个纳税年度内,对每一个纳税人,“一次性年终奖”的计税方法只允许采用一次。因此对于既有年终双薪又有一次性年终奖的企业来说,计算方式无非两种,一种是年终双薪与全年一次性年终奖合并,按照一次性年终奖的方式进行扣税。另一种是年终双薪合并在所发工资月份里,以工资名义扣税。

具体用哪种方式避税更划算,主要取决于第13月薪水在两种情况下最终适用税率的高低,如果第13月薪水和当月薪水合并后适用的最终税率小于同年终奖合并适用的税率,则应分开分月发放,这样双薪承担的税负就较少。在测算的过程中,也需要同时考虑到扣税盲区的问题。

以上是年终奖发放方面常见的一些难点,只有提前做好应对措施,才会使得年终奖的方案更加科学合理。

猜你喜欢

趣味(数学)(2022年4期)2022-07-02

学生天地(2020年35期)2020-06-09

铁道通信信号(2018年12期)2019-01-31

辽宁经济(2017年5期)2017-07-12

资源再生(2017年4期)2017-06-15

党的生活(2016年2期)2016-03-12

中国卫生(2015年5期)2015-11-08

财会通讯(2014年9期)2014-12-05

海关与经贸研究(2014年5期)2014-02-28