投资者情绪会影响股票市场的误定价吗?

——基于上证A股市场的实证研究

2018-04-02 03:43刘维奇武翰章

金融与经济 2018年3期

■刘维奇,武翰章

一、引言

随着资本市场的发展,越来越多的金融异象为人们所知,例如“动量效应”、“反转效应”等。这些异象已然无法用传统金融理论来解释,原因是其直接挑战了有效市场理论的假设前提。为了揭开这些异象之谜,学者们开始结合心理学,从行为金融的角度来探究异象的形成,也逐渐奠定了以分析投资者行为为核心的行为金融学理论框架。

作为行为金融学支柱之一的投资者情绪,被视为是异象产生的根源。投资者情绪概念最早是由Stein(1996)给出的,他认为其是投资者对未来预期的系统性偏差。投资者情绪影响股票市场的路径是:投资者情绪影响投资者对股票未来收益的主观判断,进而影响其投资行为,完成传导后,对股票市场产生影响。投资者情绪的研究地位,使得如何反映和度量投资者情绪成为了行为金融学亟待解决的重大问题。Baker&Stein(2004)以市场流动性为关注点,提出市场的平均换手率可以作为投资者情绪的代理指标。而Baker&Wurgler(2006)利用新股上市首日收益率、市场平均换手率、封闭式基金折价率以及股利溢价等6项指标综合构建的BW情绪指数,则奠定了研究投资者情绪度量的基本方法。

股票市场误定价是指股票的实际价格偏离了其内在价值的现象。纵观国内外股票市场,无论是美国、日本等成熟市场还是中国、印度等新兴市场,都存在着一定的股票误定价状况。关于股票误定价的度量,主要分为两方面:一是从现金流贴现角度出发,用剩余收益估值模型与股票的实际价格度量(张玮倩等,2016);二是从企业财务角度出发,用上市公司可操作性应计利润(DACCR)度量(李君平和徐龙炳,2015)。导致股票误定价的原因一直都是学术界和实务界讨论的热点,相关研究表明:市场上的噪声交易会降低资产定价效率,著名的噪声交易模型(DSSW)就是这一观点的代表,投资者情绪与噪声交易之间紧密的联系使得研究投资者情绪成为分析股票误定价产生原因的突破点。

在我国,投资者情绪与个股股票的误定价相关(周俊杰和徐丹妮,2015)。但关于投资者情绪与股票市场整体误定价是否有关,尚未有研究。基于此,本文将市场视为投资组合,借鉴Jacobs(2016)研究市场成熟度与误定价时的方法,以新的视角——Fama-French三因子模型截距项测度投资组合的误定价,并以此来度量股票市场整体的误定价。分市场选取投资者情绪代理指标,参照Baker&Wurgler(2006)情绪指数构建方法,构建投资者情绪综合指数,以此来分析投资者情绪与我国股票市场误定价的关系。另外,本文将投资者情绪细分,研究乐观的投资者情绪与悲观的投资者情绪对股票误定价的影响。该研究不仅可以加深我们对两者内在传导机制的认识,还能为政府监管部门提供相关的政策建议。

二、文献综述

在Baker&Wurgler(2006)给出测度投资者情绪的BW情绪指数后,学者们开始致力于从实证的角度研究投资者情绪对股票市场的影响。(Bondt&Thaler(1985)、Jegadeesh&Titman(1993)和 Chan et al.,1996)都发现,资本市场上确实存在误定价现象。Long(1990)提出,股票的误定价是由于套利者无法消除噪声交易而导致的价格偏离价值情况。李远鹏和牛建军(2007)、宋云玲和李志文(2009)通过分析我国资本市场异象产生原因,得出投资者情绪是影响股票价格变动的因素之一。

张宗新和王海亮(2013)遵循“投资者情绪→市场波动”的逻辑分析框架,结合数理模型分析投资者情绪和市场波动之间的内在机理。研究发现:投资者情绪与市场波动率正相关,即投资者情绪越高涨,市场波动越大,股价越偏离其内在价值。陆静和周媛(2015)研究表明,投资者情绪对A股股票有显著的正向影响,其提出投资者情绪对股票价格的影响程度反映了非理性因素对资产定价的作用程度。马若微和张娜(2015)在研究投资者情绪与上证A股市场指数的关系时发现,投资者情绪会使市场指数在牛市时产生泡沫,在熊市时加速下跌。

王博(2014)基于Fama-French三因子模型,分析了投资者情绪对不同投资组合资产定价效率的差异性影响,但文章并未明确提出股票误定价概念。周俊杰和徐丹妮(2015)利用剩余收益估值模型计算股票的误定价程度,分析了投资者情绪与股票误定价的关系,但其研究的对象是个股股票。另外,刘睿智和韩京芳(2010)提出股票价格中大都包含误定价成分。赵胜民等(2016)以我国A股市场交易数据和公司财务数据为基础进行研究,结果表明对于我国股票横截面收益的差异,三因子模型比五因子模型的解释力更强。

梳理已有文献,本文分市场选取四个被学术界普遍认可的变量作为投资者情绪的代理变量,并参照BW方法来构建投资者情绪综合指数。选取的变量为:新股上市首日收益率(RIPO)、市场换手率(TURN)、封闭式基金折价率(CEFD)和新增开户数(NA)。其中,RIPO代表了发行市场的情绪特征,TURN代表了交易市场的情绪特征,CEFD代表了基金市场的情绪特征,NA代表了场外投资者的情绪特征。对于市场整体的误定价,则是将股票市场视为投资组合,用解释力较强的Fama-French三因子模型截距项来度量。

三、研究设计

(一)样本及数据选择

2001年11月,财政部颁布《企业会计准则——中期财务报告》,要求所有上市公司自2002年1月1日起,执行中期财务报告的披露工作。为保证数据的完整性,本文以2003年作为研究起点,选取2003年1月到2016年12月在上海证券交易所上市的所有A股股票作为样本,剔除数据缺失、*ST和已经退市的股票,最终得到488只样本股票。收集、提取样本股票的上市首日收益率,市场换手率、封闭式基金折价率和新增开户数月度数据,原始数据来源于Wind数据库、Resset数据库以及中国证券登记结算有限公司。

(二)投资者情绪指数的构建与分析

1.平稳性检验和数据标准化。对时间序列数据进行单位根检验,结果显示变量都服从平稳过程;对数据进行标准化处理,以消除量纲的影响。

2.剔除宏观经济周期的影响。投资者情绪指标受宏观经济的影响,会随着宏观经济的波动而发生变化,要想获得真正的投资者情绪指标,就必须剔除宏观经济的影响。本文借鉴现有文献的方法,选取居民消费价格指数(CPI)、宏观经济景气一致指数(EPI)和工业品出厂价格指数(PPI)三个变量来剔除经济周期的影响。具体做法为:将四个情绪指标分别作为被解释变量,以CPI、EPI、PPI三个变量作为解释变量进行回归,将回归得到的残差作为构建投资者情绪综合指数新的基础变量。

表1 情绪指标的描述性统计分析和相关分析

如表1所示,新股上市首日收益率的标准差较小,但均值达到108%,表明我国上证A股市场上普遍存在新股IPO溢价现象,而且溢价程度相当严重,平均每个新股在上市后,其价格都能翻倍。不断高涨的炒新热情加速了投机氛围的蔓延,进而加重了新股IPO的溢价;市场换手率的均值为30%,超过了成熟市场换手率的界线,与当前高换手率的现状一致。原因可能是市场机制不健全、股票供需失衡以及投资者对自身能力认知偏差的不断调整;封闭式基金折价率平均达到-18%,而标准差只有0.09,符合封闭式基金异象的特征。解释其成因的理论分为两种:以理性假设为前提,以分析金融市场效率和价格发生机制为导向的传统金融学;以有限理性为前提,以分析金融市场异象和异质信念为导向的行为金融学;新增开户数是波动最大的指标,从最小的2.59万户/月到最大497.53万户/月,标准差达到80.31,表明我国场外投资者进入市场受股市整体发展状况的影响较大,即当股市进入阶段性的牛市后,大量场外投资者蜂拥而入;而当股市持续振荡甚至下跌时,则鲜有问津者。

宏观经济景气一致指数和工业品出厂价格指数的波动较大,原因是在样本研究期内,我国的经济发展由快速增长阶段转变为结构调整阶段,宏观经济指标的变动较大。居民消费价格指数的波动相对较小,折射出我国政府在稳定物价方面做出的成绩。

表1还给出了变量的相关系数。上市首日收益率与新增开户数正相关,随着新股首日收益率的不断提高,资本的逐利性使得场外投资者开始关注股票市场并加入到新股申购的浪潮中,这将进一步推高新股上市后的股价;市场换手率与封闭式基金折价率负相关,封闭式基金的特点是到期按净值偿付或清算,当封闭式基金折价较严重时,其潜在的投资价值就较大,投资者就更倾向于投资封闭式基金,从而降低了股票的换手率。

另外,四个情绪指标变量之间具有较强的相关性。运用主成分分析法来提取这四个基础变量的共同特征。根据主成分所解释的原始变量方差以及因子载荷矩阵结果,得出综合指标与四个基础变量之间的线性关系表达式,如下:

由式(1)可知:新股上市首日收益率、市场换手率和新增开户数与投资者情绪变动正相关;封闭式基金折价率的系数为负,与投资者情绪变动负相关,封闭式基金的规模是固定的,其交易价格是投资者对未来资产价格预期的体现。当折价率上升时,意味着投资者看衰上市公司盈利前景,即投资者情绪越悲观。根据指标系数大小判断,新增开户数是反映投资者情绪变化最好的单一变量。在进行后续分析时,将得到的投资者情绪综合指数(SENT)作为投资者情绪的代理变量。

3.投资者情绪与市场波动的关系。运用格兰杰因果检验来判断构建的投资者情绪综合指数是否能较好地模拟市场的表现。结果显示:在1%的置信水平下,两者互为格兰杰因果,即投资者情绪的变化会影响上证综合指数的变动,而上证综合指数的变动也会影响投资者情绪的变化。结合图1得出,投资者情绪指数与上证综合指数具有较高的相关性,并且情绪指数能够较好地与中国股市重大历史事件相对应,论证了本文构建的情绪综合指数是投资者情绪的良好代理变量。

图1 投资者情绪综合指数与上证综合指数时序图

(三)建立股票市场误定价模型

借鉴Jacobs(2016)基于三因子模型度量45个国家股票市场误定价水平的方法,本文展开实证分析。Fama&French曾提出单个股票或投资组合的横截面收益差异可以被市场因子、规模因子和价值因子所解释,其方程如下:

其中:Rit表示投资组合i在时间t内的收益率;Rft表示t时刻的无风险利率;Rmt表示市场组合的收益率;SMBt表示t时刻低市值投资组合收益率与高市值投资组合收益率之差;HMLt表示t时刻高账市比投资组合回报率与低账市比的投资组合回报率之差;εit表示模型的残差项;αi、bi、si、hi为待估参数;αi即为投资组合i的误定价水平。

本文用股票指数i的月度收益率来表示Rit,用上证综合指数的月度收益率来表示Rmt,将上证A股指数作为投资组合,分析我国股票市场的误定价状况。原因是上证A股指数代表市场的整体波动情况,可以考察投资者情绪对股票市场整体价格变化的影响。虽然这两个指数之间存在较强的关联性,但如果基于上证综合指数的三因子模型也无法解释上证A股指数的超额收益,那我国股票市场误定价的程度可见一斑。

四、模型估计与结果分析

(一)我国股票市场的误定价检验

本文采用2003~2016年沪市所有A股股票数据,运用OLS估计进行回归,结果如表2。

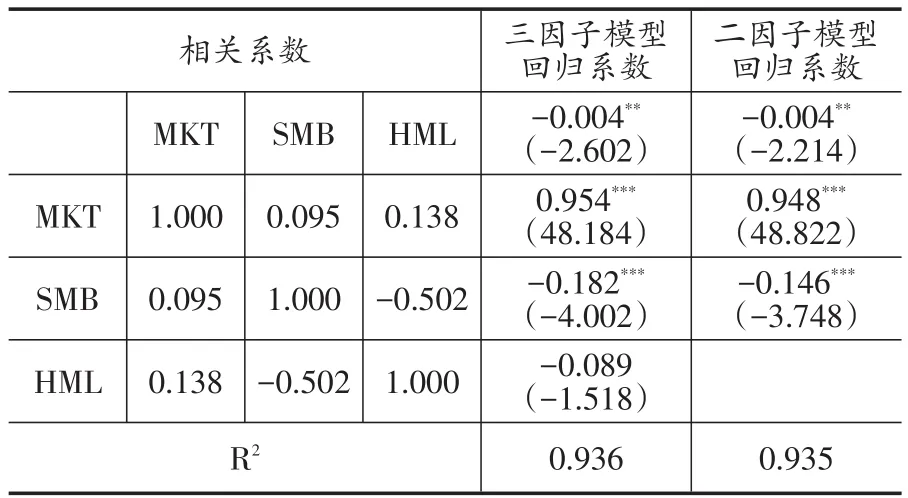

表2中三因子模型的回归结果表明:第一,以上证A股指数为投资组合的模型截距项αi系数显著,表明我国股票市场包含着无法用三因子解释的超额收益,即存在误定价。第二,市场因子系数bi和规模因子系数si通过了t检验,表明市场溢价现象和规模溢价现象在我国股票市场中确实存在,同时价值因子系数hi没有通过t检验。第三,模型拟合效果较好,能够很好地解释股票的超额收益率。

表2 三因子模型与二因子模型的相关性表和回归表

由表2中的相关系数发现,规模因子与价值因子的相关系数绝对值超过了0.4,模型可能存在多重共线性。由于价值因子对投资组合超额收益的解释力度次于市场因子以及规模因子,本文尝试运用市场与规模两个因子作为解释变量,分析其对投资组合超额收益的解释能力。即:

分析表2中二因子模型的回归结果可知,得出的结论与之前Fama-French三因子模型得出结论是一致的。

(二)投资者情绪与股票市场误定价的关系

Long et al.(1990)提出,信息的非对称性使得市场上存在两类投资者:理性投资者和噪声投资者。情绪的可传播性使得理性投资者在进行市场套利时,不仅要承担基本面因素变动所带来的风险,还要承担噪声投资者的非理性预期变动所带来的风险。因此理性投资者作为风险的厌恶者可能会放弃套利机会,此时噪声投资者将占据市场,导致股价偏离其基本价值。

1.基于一般均衡分析方法构建投资者情绪资本资产定价模型。假设一个两期一阶段模型:市场上只有两种资产,一种是无风险资产s,其具有完全的供给弹性,收益率为rs;另一种是风险资产f,pt是其在t时刻的价格。同时市场上存在两类投资者,一类是噪声投资者,其所占比例为μ;一类是理性投资者,其所占比例为1-μ。通过期望效用最大化以及供求平衡求解,得到:

式(4)表明,风险资产的均衡价格pt不仅与无风险利率rs、市场预期价格tpt+1、风险厌恶系数γ和噪声投资者所占比例μ有关,还与噪声投资者对风险资产预期价格的偏差有关。而预期与偏差这两个特征恰是投资者情绪的集中体现,因此投资者情绪是影响资产均衡价格的系统性风险。

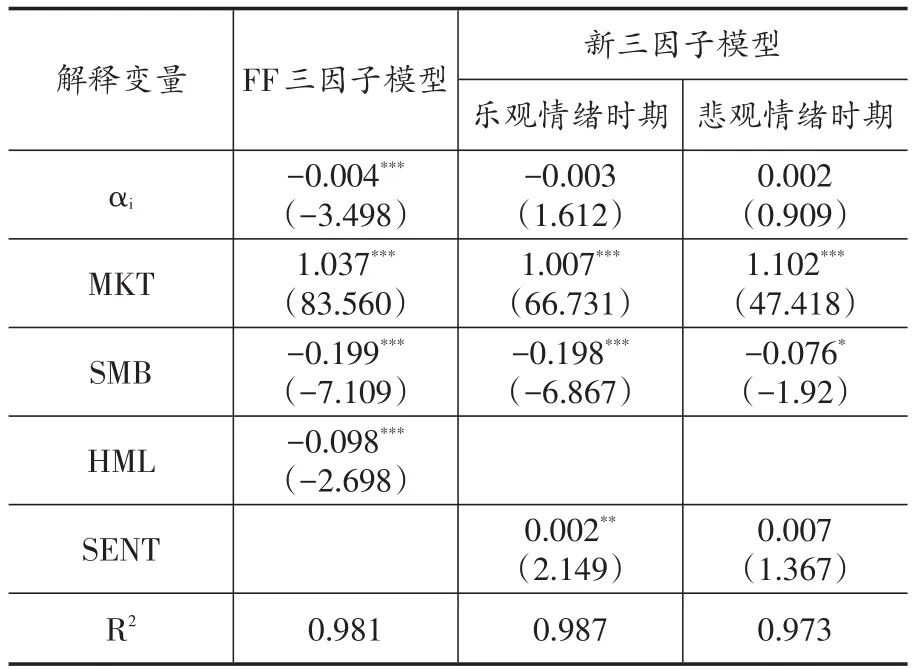

2.构建包含情绪因子的新三因子模型。从投资者情绪角度探究股票市场误定价的成因,将前文得到了投资者情绪综合指数作为解释变量补充到二因子模型中,构建新的三因子模型,表达式如下:

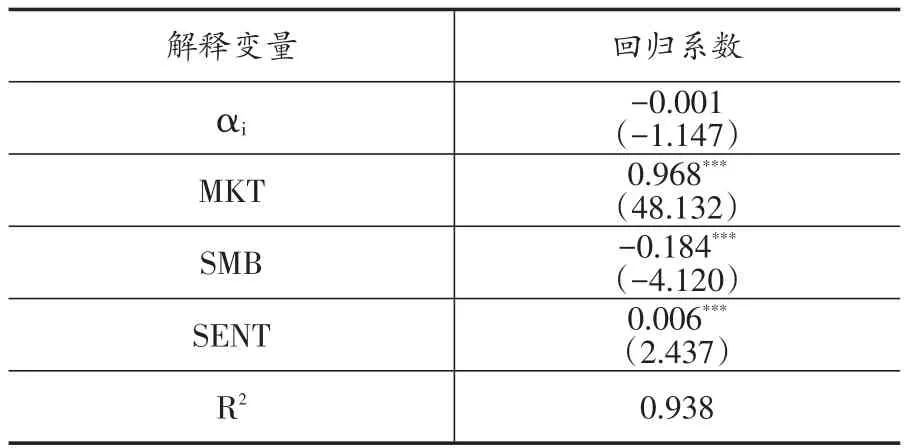

表3 新三因子模型回归表

由表3可知,加入情绪因子后,截距项αi系数绝对值变小并且不显著,即股票市场不存在误定价。情绪因子系数显著,表明投资者情绪确实会影响股票市场的误定价。情绪因子的系数为正,表明投资者情绪会对投资组合的超额收益产生正向影响。

股票价格的偏离是由噪声投资者的非理性行为导致的,而此非理性行为则是其在情绪的影响下,形成对资产价格的错误期望造成的。如果说噪声交易是投资者的认知偏差而体现出的行为表象,那么投资者情绪则是此表象内在的驱动因素,股票误定价则是噪声交易行为的直接后果。当投资者情绪高涨时,噪声交易将增加,而狂热的噪声交易将带动市场情绪的高涨。此时投资者往往做出乐观的预判,从而高估资产的预期收益率而低估资产的风险。对风险资产需求的不断上升,引发了激进的投资行为,推高了股票价格以及市场指数。市场情绪的上升以及股市赚钱效应的突显,将吸引新的、更多的投资者和资金进入市场,这些投资者大多缺乏专业的投资理论,更容易体现非理性特征,将进一步推高股价,使其出现更大程度的股票误定价,个股股票的误定价将导致整个市场产生误定价。一旦股价后续走势与预期不符,投资者情绪将变得悲观,对风险资产的厌恶程度加深,开始抛售风险资产,过度的反应会导致股票价格再次偏离其基本价值,造成股票持续的误定价。

3.投资者情绪的细分。依据前文构建的投资者情绪综合指数的正负对投资者情绪做细分,即若投资者情绪综合指数Sent大于0,则表明股票市场上投资者的情绪比较积极,属于乐观的情绪状态;若Sent小于0,则表明投资者的情绪比较消极,属于悲观的情绪状态。分析上证A股指数在不同情绪状态下超额收益率的分布:

表4 上证A股指数在不同情绪期间超额收益率的统计量

表4的结果表明:悲观情绪时期要多于乐观情绪时期,这也从侧面印证了我国股票市场上“牛短熊长”的现象,投资者由于不能准确把握股市发展动向而持续处于悲观观望的态势。在乐观情绪时期,指数的平均超额收益率为正,并且高于整个样本期内的平均超额收益率;在悲观情绪期间,其平均超额收益率为负,并且低于整个样本期内的平均超额收益率。上证A股指数的平均超额收益率在不同情绪状态下表现出明显的非对称性,即乐观的情绪会对指数的超额收益率产生正向的影响,悲观的情绪会对指数的超额收益率产生负向的影响。接下来分析不同的情绪状态下,我国股票市场误定价的情况。

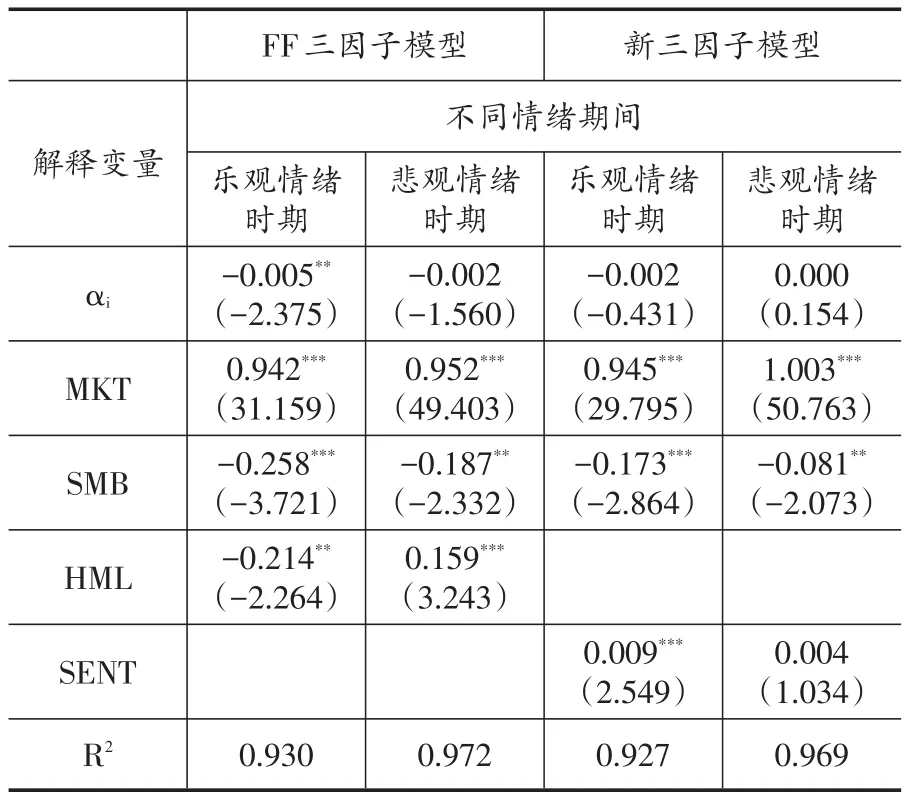

表5列出了基于Fama-French三因子模型的结果:在乐观情绪状态下,回归截距项的绝对值大于0.004,并且显著不为0,表明在此情绪期间内,我国股票市场出现了更大程度的误定价;而在悲观情绪状态下,模型的截距项变小且不显著,表明在此情绪期间内,我国股票市场无误定价情况。由此得出,我国股票市场整体的误定价与投资者的乐观情绪是紧密相关的。

进一步验证新三因子模型在不同情绪状态下的适用性。如表5中新三因子模型的回归结果所示:无论是乐观情绪状态还是悲观情绪状态,A股指数的截距项都不显著,表明我国股票市场的误定价已经被情绪因子所解释;在乐观情绪状态下,三个因子都显著并且情绪因子系数为正,验证了之前关于股票市场整体的误定价与乐观的投资者情绪相关的理论;在悲观情绪状态下,情绪因子系数不显著,表明悲观的情绪对股票的收益率没有影响。

表5 不同情绪状态下的三因子模型回归表

(三)稳健性检验

为了保证结论的可靠性以及避免内生性问题,本文选取沪深300指数替代上证A股指数作为市场的代表,继续分析投资者情绪与股票市场误定价的关系。结果显示,沪深300指数仍存在无法用传统的三因子模型解释的超额收率,即我国股票市场整体存在误定价,同时截距项显著为负,表明资产价格被高估。加入情绪因子构建新的三因子模型后,其回归结果显示,股票的误定价消失,并且情绪因子系数显著为正,表明我国股票市场整体的误定价确实与投资者情绪特别是乐观的投资者情绪密切相关。基于以上分析,我们认为本文的研究结论是稳健的。

表6 基于沪深300指数的三因子模型回归表

五、结论与启示

投资者情绪会影响股票市场整体的误定价吗?针对这一问题,本文结合已有文献,分市场选取了投资者情绪代理指标,运用主成分分析法构建了投资者情绪综合指数,通过与市场表现变化的趋势做比较,判断构建的情绪综合指数的优劣。同时,基于Fama-French三因子模型分析了我国股票市场整体的误定价情况,结合一般均衡分析以及DSSW模型,得出了投资者情绪与资产均衡价格的关系,并将投资者情绪因子作为定价因子构建新的三因子模型,探究投资者情绪与我国股票市场误定价的关系。另外,根据投资者情绪综合指数的正负,将投资者情绪分为乐观的投资者情绪与悲观的投资者情绪,分析在这两种不同情绪状态下,我国股票市场的误定价情况。

研究发现:我国股票市场存在误定价,且股价整体被高估;在包含投资者情绪的三因子模型中,截距项不显著,并且情绪因子系数显著为正,表明我国股票市场整体的误定价可以用投资者情绪来解释,即投资者情绪的高涨或低落会影响股票价格与内在价值的偏离程度;进一步细分投资者情绪后得出,在乐观的投资者情绪状态下,我国股票市场出现误定价,而在悲观的投资者情绪状态下,不存在股票的误定价,表明股票市场的误定价是由乐观的投资者情绪造成的。

我国的资本市场还属于新兴市场,信息的完全性和透明度与成熟市场相比存在明显差距。同时,我国股票市场上的投资者以散户为主,其受市场情绪的影响较大。大部分散户专业素质不强,无法对影响股价的基本面因素例如宏观经济状况、行业发展前景、企业经营业绩等进行全面分析。他们关注的更多是政策、消息等信息噪声对股价的影响。而被视为理性投资者的机构投资者,在信息获取和资金规模上存在优势,其为了盈利可能会迎合个人投资者情绪的变化,操纵股价、强化噪声交易。个人投资者与机构投资者基于投资心理的博弈而产生的这种市场噪声交易行为使得我国股票市场出现了误定价状况。

综上所述,投资者情绪能够解释我国股票市场的超额收益,投资者情绪特别是乐观的投资者情绪与股票市场整体误定价有直接的关系。若股票市场长期处误定价状态,则使得股市资源配置的功能无法充分发挥,进而引发股市的动荡,更为经济稳定发展埋下隐患。因此对于投资者而言,要明确自身的投资理念和偏好,培养理性的投资思维,把握股票价格与价值的关系,更好地保护切身利益;对于监管部门而言,要通过完善信息披露制度,提高上市公司财务信息透明度,进一步减少噪声交易,提高市场效率,使股票的市场价格回归价值。另外,在制定政策时要以人为本,充分考虑投资者情绪对政策实施的反应,以便更好地发挥政策效应,稳定金融市场。

[参考文献]

[1]李君平,徐龙炳.资本市场错误定价、融资约束与公司融资方式选择[J].金融研究,2015,(12):113~129.

[2]李远鹏,牛建军.退市监管与应计异象[J].管理世界,2007,(5):125~132.

[3]陆静,周媛.投资者情绪对股价的影响——基于AH股交叉上市股票的实证分析[J].中国管理科学,2015,23(11):21~28.

[4]刘睿智,韩京芳.大股东交易对市场定价效率的促进——基于错误定价与成长性驱动交易的视角[J].系统工程,2010,28(10):15~22.

[5]马若微,张娜.我国股票市场投资者情绪SENT指数的构建——基于上证A股公司的面板数据[J].中央财经大学学报,2015,(7):42~49.

[6]宋云玲,李志文.A股公司的应计异象[J].管理世界,2009,(8):17~24.

[7]王博.投资者情绪与股票市场定价效率实证研究[J].贵州财经大学报,2014,32(4):39~47.

[8]周俊杰,徐丹妮.投资者情绪与股票误定价的实证研究[J].江苏商论,2015,(14):138~140.

[9]赵胜民,闫红蕾,张凯.Fama-French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据[J].南开经济研究,2016,(2):41~59.

[10]张玮倩,徐寿福,辛琳.连续现金分红与股票错误定价研究[J].证券市场导报,2016,(3):4~10.

[11]张宗新,王海亮.投资者情绪、主观信念调整与市场波动[J].金融研究,2013,(4):142~155.

[12]Bondt W F M D,Thaler R.Does the Stock Market Overreact?[J].Journal of Finance,1985,40(3):793~805.

[13]Baker M,Wurgler J.Investor sentiment and the cross-section of stock return[J].Journal of Finance,2006,61(4):1645~1680.

[14]Baker M,SteinJ.Market liquidity as a sentiment indicator[J].Jounral of Financial Markets,2004,7(3):271~299.

[15]Chan L K C,Jegadeesh N,Lakonishok L.Momentum Strategies[J].Journal of Finance,1996,51(5):1681~1713.

[16]Jacobs H.Market Maturity and Mispricing[J].Journal of Financal Economics,2016,122(2):270~287.

[17]Jegadeesh N,Titman S.Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J].Journal of Finance,1993,48(1):65~91.

[18]Long J B D,Shleifer A et al..Noise trader risk in financial markets[J].Journal of Political Economy,1990,98(4):703~738.

[19]SteinJ C.Rational capital budgeting an irrational world[J].Journal of Business,1996,69(4):429~455.

猜你喜欢

古代文明(2022年3期)2022-07-09

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国质量与标准导报(2019年10期)2019-12-23

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

华人时刊(2018年17期)2018-11-19

数学学习与研究(2018年7期)2018-05-16

山东青年(2017年11期)2018-03-29