进口产品到岸成本核算过程及方法介绍

2018-04-03 07:45范晓程

对外经贸实务 2018年12期

范晓程

摘 要:近年来,随着国内消费者对国外产品需求的逐渐增加,部分传统外贸出口企业开始转向相对利润空间更大的进口业务。但是很多初次从事进口业务的企业及其跨国采购人员由于对进口程序以及进口环节中可能产生的费用了解不够,同时缺少详细的进口产品到岸成本核算方法,导致个别进口业务不但没有获得预期利润,甚至产生了亏损。所以,正确了解进口环节可能产生的费用,做好进口产品到岸成本核算,确保进口业务获得预期利润值得研究。

关键词:进口产品;到岸成本;核算;完税价格

从国外进口产品到中国,可能使进口企业盈利,也可能使其亏损,这取决于进口企业对进口产品程序的理解程度以及对进口产品到岸成本核算精准程度。进口产品的每一个关键环节都会产生费用,这些费用都将最终影响到岸成本。所以进口企业有必要在进口业务付款之前做好到岸成本核算,在充分计算进口环节所有费用并确保能够获得预期利润的情况下签订进口贸易合同并最终实施进口行为。本文将通过一则半联轴器进口业务实例,具体阐述进口产品到岸成本核算过程及方法,希望可以帮助进口企业更好的开展进口业务。

一、半联轴器进口业务介绍

2018年5月,云南文产进出口贸易有限公司准备从印度进口一台半联轴器,海关编码为:84836000。经过与印度供货方协商,双方以USD2065.00 PER SET EXW SHAMSHABAD成交,运输方式为空运。货物包装尺寸47*46*43厘米;毛重86.00千克。经与货运代理确认相关费用如下:发生在印度的提货费用、清关费用、制单费用、地面操作费用总计350.00美金/票,保险费35.00美金/票;空运费3.50美金/千克;北京机场费用有报关300.00人民币/票、报检300.00人民币/票、仓储费0.20人民币/千克/天、预计存储5天,分拨费用1.20人民币/千克,操作费200人民币/票;从机场到进口企业仓库送货费用600.00人民币/票。人民币兑美金汇率:1.00美金=6.90人民币。核算半联轴器进口到岸成本。

二、半联轴器进口到岸成本核算过程及方法

(一)确认进口产品需要承担的费用

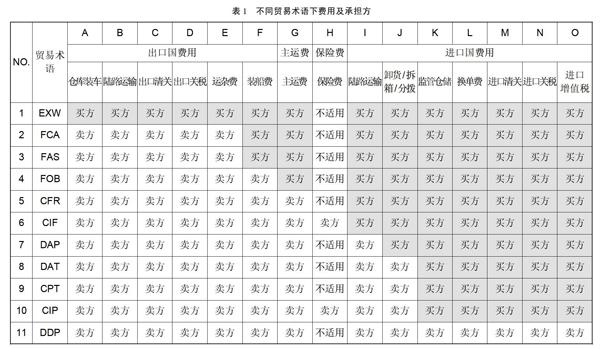

《2010通则》中共有11种贸易术语,以不同的贸易术语成交,买卖双方在进出口环节所承担的费用会有所不同。为了便于理解,笔者将不同贸易术语下买卖双方需要承担的常见费用加以列明,详见表1。进口企业在核算特定贸易术语下到岸成本时需要确认并累计下表中对应的买方所承担的费用。

其中,出口国费用栏中的运杂费是指与国际货物运输相关的没有计算在主运费中的订舱费、码头操作费、单证费等。保险费栏中的“不适用”代表《2010通则》中没有明确约定保险由哪一方负责,实际工作中保险办理及保险费应该由在此区间承担风险的一方负责,即EXW、FCA、FAS、FOB、CFR、CPT术语下保险费实际上由买方承担,而DAP、DAT、DDP术语下则由卖方承担。DAP、DAT术语下进口国费用栏的陆路运输费用与国际货物买卖合同中具体约定的交货地点有关,如果交货地点是在进口国,陆路运输费用由卖方承担;如果是边境交货,陆路运输费用则由买方承担。

(二)确认进口产品关税税率

关税是很多进口产品到岸成本的一个重要影响因素,所在在核算到岸成本之前需要确认进口产品适用的关税税率并据此核算进口产品关税。通常来说,进口产品关税税率有2个影响因素:一是产品类别;二是来源国家。进口业务中,可以通过进口产品对应的海关编码,在全关通网站(http://www.qgtong.com/)查询适用进口产品适用税率。如果不知道产品对应的海关编码,可以要求合作的货代或是报关行帮忙查询。获得进口产品对应的海关编码后就可以通过上述网站查询适用的税率。以本案中半聯轴器的海关编码84836000为例(在查询时输入对应产品海关编码的前6位或是前8位,在结果列表中选择对应的10位海关编码即可),即可获得信息,在更多详情中有暂定税率、协定税率、特惠税率栏目,依次点击可获得不同的税率。

通过查询得知,进口关税税率有最惠国税率、暂定税率、协定税率、特惠税率4种。其中:最惠国税率是指最惠国待遇关税,适用于WTO成员间(“互不适用”者除外)及与该国签订有最惠国待遇条款的贸易协定的国家或地区所进口商品的关税。目前WTO有164个成员,世界上大部分国家都在其中,所以最惠国税率通常即为正常关税。暂定税率是在海关进出口税则规定的进口优惠税率和出口税率的基础上,对进口的某些重要的工农业生产原材料和机电产品关键部件(但只限于从与中国订有关税互惠协议的国家和地区进口的货物)以及出口的部分资源性产品实施的更为优惠的关税税率。协定税率是是指缔结关税贸易协定国家之间执行的进口关税税率,是比最惠国税率更低的一种关税税率,进口产品来源于与中国签有自由贸易协定的国家和地区,可以通过查询协定税率来确定适用关税税率。特惠税率是指中国给予来自世界上最不发达国家的进口产品的一种优惠关税税率,在所有适用税率中最低。以本案中来源于印度的半联轴器为例,中国和印度有最惠国协定,同时根据中华人民共和国进出口关税条例第十一条规定:适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率;适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适应税率。同时印度没有与中国缔结贸易协定,不在协定税率表中,协定税率不适用。另外印度也不属于最不发达国家,也不能享受特惠税率。所以最终确认半联轴器的进口关税税率为4%,可以据此计算半联轴器进口关税。

(三)进口产品到岸成本核算

在本案中,买卖双方以EXW术语成交,从表1中可以得知,这是《2010通则》中进口方承担费用最大的一个贸易术语,由出口国费用、主运费(海运/空运费)、保险费及进口国费用4部分组成,其他贸易术语在核算进口到岸成本时减掉相应的费用即可。

需要注意的由于核算的是到岸成本,建议以人民币计算,以便更好地与国内同类产品的销售价格比较,所以在计算过程中需要统一币制为人民币。同时,在核算到岸成本时通常是以单位产品为基数,相关以“票”或是“整箱”计算的费用,需要分摊到单位产品上。如果有多件相同产品,用对应的总费用除以数量进行分摊即可;如果有多件不同的产品,则需要根据具体产品的毛重、体积以及金额在总费用中所占的比例分别进行分摊获得不同单位产品对应费用;在本案中只有一件产品,所以无需转换或是分摊。

1.计算公式

到岸成本=成交价格+出口国费用+主运费+保险费+进口国费用+进口关税+进口增值税;

进口增值税=(关税完税价格+进口关税)*增值税税率(增值税税率16%);

进口关税=关税完税价格*适用关税税率;

关税完税价格=成交价格+出口国费用+主运费+保险费;

其中已知费用如下:

成交价格=2065.00*6.90= 14248.50人民币;

出口国费用=350.00*6.90= 2415.00人民币;

主运费=3.50*86*6.90= 2076.90人民币;

保险费=35.00*6.90=241.50人民币;

进口国费用=300.00+ 300.00+0.20*86*5+1.20*86+200.00=989.20人民币。

将上面数值导入公式,获得数据如下:

关税完税价格=14248.50+

2415.00+2076.90+241.50=18981.90人民币;

进口关税=18981.90*0.04= 759.276人民币。

进口增值税=(18981.90+ 759.276)*16%=3158.59人民币(半联轴器消费税为0,无需计算,下同)。

将所有已知数据和获得数据导入到岸成本计算公式:

到岸成本=14248.50+ 2415.00+2076.90+241.50+989.20+759.276+3158.59=23,888.966人民币。

2.关于到岸成本核算的说明

(1)关于消费税的说明。在进口环节中,部分产品会被征收消费税,主要有烟酒、奢侈品、化妆品、护肤品、汽车、汽油制品等,进口此类产品时要注意消费税的核算。进口产品是否需要征收消费税以及税率可以通过全关通网站(http://www.qgtong.com/)查询,输入海关编码后,在更多详情中如果有消费税栏目,则可点击查看具体征收方式,如果没有显示消费税栏目,则意味着不征收消费税也就无需计算,以小轿车(海关编码8703223001)及本案中的半联轴器(海关编码8483600090)

为例,小轿车有消费税率说明,说明小轿车要征收消费税,则可点击消费税率查看具体的征收方式及标准;而半联轴器更多详情一行没有提及消费税率,则意味着此产品无消费税,无需计算。

如果进口小轿车则可据此核算消费税,并将其作为到岸成本的一部分。消费税属于价内税,税金包含在价格之中,是价格的组成部分,所以进口消费税计算公式如下:进口消费税=[(关税完税价格+关税)/(1-消费税税率)]*消费税税率,进口产品如需要缴纳消费税,以EXW贸易术语为例,则到岸成本计算公式为:到岸成本=成交价格+出口国费用+主运费+保险费+进口国费用+进口关税+进口增值税+进口消费税。本案中产品无需消费税,同时大部分的进口产品也没有消费税,所以本文中不加以详细计算,进口需要缴纳消费税的产品按照上面公式自行计算即可。

(2)关于进口国费用的说明。进口贸易实践工作中,除表1中列明的对应贸易术语下买方需要承担的费用外,在进口国费用中还会产生银行费用(电汇费用、开证费用)、垫款费用、重新包装费用等,本案中只有一件货物,上述费用较小,且进口产品有客观的转售利润,所以没有计算在内,企业进口时根据实际发生情况加在进口国费用即可。

(四)DDP术语下完税价格及进口关税、增值税特别说明

关税完税价格是指进口货物运达我国输入地点(一般为进口口岸)的到岸价格,由成交价格、主运费以及保险费组成,也就是通常所说的“CIF价格”。在《2010通则》中卖方责任最大的DDP术语下,成交价格中已经包含了进口关税以、增值税及消费税(如果有),同时也包括了从输入口岸到最终目的地的陆路运输费用。按照完税价格概念及组成说明,理论上说以DDP术语进口货物时,应该减掉关税、增值税、消费税以及进口国陆路运输费用后转换成“CIF价格”作为关税完税价格。但是这就意味着进口付汇报关单上的显示金额会小于实际对外付汇的金额,导致在银行及外管局没有辦法申请对外付汇。同时,DDP贸易术语下进口关税及增值税应该由卖方承担,但是国外卖方在中国没有进出口经营权,没有办法以其名义缴税,实际缴税仍然是以进口方的名义进行。DDP术语下关税完税价格基数确认以及缴费抬头的矛盾一直困扰着很多国内进口企业。为此笔者特别向海关、税务、货代、会计事务所、专业进口企业等多方进行咨询DDP术语下关税完税价格的确认以及缴费方式,并将比较合理的做法总结如下。

1.DDP术语下关税完税价格。由于目前海关征税及监管系统无法将DDP价格自行转换为理论上的到岸价格,即“CIF价格”。为了解决实际付汇与进口报关单付汇联金额一致问题,进口企业通常是直接以DDP价格申报为关税完税价格,而不是减掉关税、增值税、陆路运输费用后转换成“CIF价格”作为关税完税价格。从各方意见看,这种操作是不存在违法违规风险的。根据高院相关判例,只要进出口合同的实际操作中没有影响到国家的税收,则进出口合同的责任有效。用DDP价格代替“CIF价格”作为完税价格,计税基数加大,税收增加,没有实际影响到国家税收,操作上不存在问题。因此以DDP价格作为关税完税价格就解决了进口报关单付汇联上显示金额与实际付汇金额不一致的问题,确保企业可以足额对外付汇。

2.进口关税及增值税缴纳方式。当前,进口关税、增值税、消费税等进口环节税的纳税主体都只能是中国企业,也就是国内进口方。尽管DDP术语下上述税种应该由国外卖方承担,但是国外卖方在中国没有进出口权,不能以自身名义缴纳,所以进口清关过程中仍然需要以进口方的名义进行缴税,对应税单及发票的抬头也应为进口方。这种操作方式对进口方实际上没有损失,取得增值税税票还可以用于进项抵扣。但是关税及增值税对应的款项无需进口方自行缴纳,而是由负责货物运输及进口清关的货运代理人代国外卖方缴纳后再同国外卖方结算。在进口申报纳税环节,对于进口关税和增值税而言,国内企业是纳税人,但是不是税负承担人,税负承担人是国外的卖方,国内货代代缴后仍然会向国外卖方收回。但是从贸易本质上来看,进口关税和增值税的实际承担人仍然是国内进口企业,因为国内企业为国外客户承担进口关税、增值税等付出了更高的成交价格,相应税单及发票给到进口方并进行抵扣就是合理的。

其他贸易术语在具体操作上也是一样的原理,即不管进口合同实际以何种贸易术语成交,都需要转化成“CIF价格”,FOB,CFR价格可以在海关系统自动转化,其他贸易主语则要根据实际情况人工转换,以确保进口报关单付汇联上顯示的付汇金额与实际付汇金额相符。目前来说,本文中介绍的是最可行的方式,也许以后海关系统升级以后可以对DDP价格自行转换为“CIF价格”进行征税,并能显示总金额为DDP价格以满足实际付汇的要求。

总之,进口贸易周期长、环节多,主运费、汇率、进口关税及增值税税率等在此期间都可能发生变化,同时进口的相关费用也只是基于历史的经验与相关合作伙伴的报价进行估算,很可能与实际发生的费用有一定出入。所以在核算出进口产品到岸成本以后,建议加上5%左右作为可能发生的额外费用、此外,在中美贸易战期间,从美国进口产品还要考虑到随时可能加征进口关税问题,根据不同的贸易术语确认可能增加关税的承担方并在合同中进行约定,以免实际发生时产生不必要的争议,影响货物的进口清关及使用。

参考文献:

[1]王君.出口商品价格核算与报价技巧——从一则案例分析入手[J].对外经贸实务,2014年10期.

[2]李然.外贸企业出口退税、运费、佣金的核算分析[J].对外经贸实务, 2014年09期.

[3]邵作仁.商品出口价格核算方法的再研究[J].对外经贸实务, 2011年08期.

[4]张式锋.国际贸易商谈中报价计算与策略的案例分析[J].对外经贸实务,2011年03期.

[5]覃娜,王正华.进出口业务中几项重要价格计算问题分析[J].《对外经贸实务,2010年08期.

[6]胡俊文.出口报价核算应注意的几个问题[J].对外经贸实务,2005年02期.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

经济研究导刊(2021年16期)2021-07-14

河北金融年鉴(2020年0期)2021-01-21

中南财经政法大学学报(2020年1期)2020-01-18

中小企业管理与科技·下旬刊(2019年11期)2019-02-02

经济技术协作信息(2018年18期)2019-01-23

妇女生活(2018年5期)2018-05-11

实验技术与管理(2017年9期)2017-09-25

当代贵州(2015年5期)2015-12-07

河北金融年鉴(2014年0期)2014-02-27