论“综合备抵法”对坏账核算的改进优化

2018-04-19 07:32何雪丹

财会研究 2018年3期

■//何雪丹

在现有理论上,我国企业的坏账核算方法分为直接转销法和备抵法两种,备抵法凭借其符合权责发生制以及会计核算的谨慎性原则被确认为坏账核算的主导方法。尽管如此,该方法出现的如“坏账准备”账户的借方余额导致科目性质难辨、“坏账准备”实提金额计算繁琐、“坏账准备”明细科目列示不清晰等问题,影响了会计信息使用者对于企业财务及经营状况的了解,同时不利于企业根据应收款项减值状况制定战略性的目标计划。国内外学者对于坏账准备的计提数以及计提比例进行了诸多研究,但是对于坏账发生时的转销数并没有较“备抵法”有所改变。论文以此为出发点,结合已有坏账核算的改进成果,提出避免“坏账准备”账户出现借方余额的“综合备抵法”,从而简化且明晰企业的坏账核算过程。

一、备抵法核算坏账损失存在的问题

采用备抵法核算坏账损失,应当设置“坏账准备”科目。在采用应收账款余额百分比法估计坏账损失时,需要由应收账款余额和计提标准计算“坏帐准备”计提金额,而后根据“坏账准备”的余额方向进行实提金额的计算。坏账实际发生时,应当在“坏账准备”账户的借方全额转销坏账发生额。现针对备抵法举例如下:

甲企业采用应收账款余额百分比法计提坏账,计提坏账率为5%。20×3年甲企业赊销若干货物给其他企业,20×3年末应收账款余额为10万元,20×4年因乙企业破产,所欠甲企业的8000元无法收回,经批准转作坏账。20×4年甲企业收回三年前已转作坏账的丙公司货款2000元,20×4年甲企业应收账款余额为15万元。甲企业各年编制的会计分录如下:

(1)20×3年末,计提坏账准备=10万×5%=5000元,

借:资产减值损失5000

贷:坏账准备5000

(2)20×4年,乙企业所欠甲企业的8000元转作坏账,

借:坏账准备8000

贷:应收账款——乙企业8000

(3)甲企业收回三年前已转作坏账的丙公司货款2000元,

借:银行存款2000

贷:坏账准备2000

(4)20×4年末,甲企业应提坏账准备=15万×5%=7500元,实提坏账准备=7500-(-1000)=8500元,

借:资产减值损失8500

贷:坏账准备8500

(一)“坏账准备”账户出现借方余额,导致科目性质难辨

资产是指由过去的交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。“坏账准备”作为资产类的备抵科目,期末余额一般在贷方,反映企业已计提但尚未转销的坏账准备。备抵法规定在坏账发生时,在“坏账准备”的借方全额转销坏账的发生额。然而当企业没有合理估计坏账损失,进而导致坏账的发生额大于计提额时,这一规定会使得“坏账准备”账户产生借方余额。此外,这一核算过程会使“坏账准备”账户的金额大幅度变动,不符合会计核算的谨慎性原则。例如上例中由于20×4年转销的坏账8000元大于之前已计提的坏账准备5000元,导致该科目出现了借方余额3000元。论文认为“坏账准备”账户在核算中因转销过程的计算缺陷而产生的借方余额,导致其备抵科目的性质被掩盖,不便于会计信息使用者的理解。

(二)期末实提坏账准备的计算过程繁琐,不便于核算

按照备抵法的核算原理,各期期末企业根据应收账款的余额计提坏账准备时,需要综合考虑本期计提前“坏账准备”账户的余额,计算公式如下:

当期实提的坏账准备=应收款项的期末余额×估计的坏账准备率-“坏账准备”调整前贷方余额(或+“坏账准备”调整前借方余额),对此,如果计算结果为正数,就是补提(借记资产减值损失,贷记坏账准备);反之,需要转回(相反分录)。

在上述例题中,20×4年末甲企业应计提坏账准备=15万×5%=7500元,而在本次计提之前,“坏账准备”账户已有借方余额1000元,为了抵补前期坏账计提不足的缺陷,企业要在本应计提的坏账准备7500元的基础上补提1000元,因此20×4年末企业实提的坏账准备=7500+1000=8500元。由此可见,由于“坏账准备”账户在核算期间内可能会出现借方余额,导致期末实提坏账准备时需要考虑计提前的账户余额方向,无形中增加了实提坏账的难度,使得期末实提坏账计算繁琐。

(三)坏账的计提、转销以及转销后收回列示不清晰

尽管备抵法核算坏账符合权责发生制原则以及收入费用观,挤掉了“应收账款”账户中的水分,使资产的质量更高,但是仔细观察备抵法的核算过程后,不难发现其整个过程无论是坏账的计提、转销或者收回已转销的坏账,始终是围绕着“坏账准备”这一科目进行核算,没有细分二级明细科目。在企业的实务核算中,坏账准备的计提、转销和转销后收回的记录影响着企业的资金运作,而会计人员在上述处理中往往将“转回”与“转销”的概念混淆。在这种核算过程模糊的情况下,会计人员时常会出现记录不准确,记录不具备时效性的情况,从而影响会计处理及会计信息列报的准确性。

二、“综合备抵法”对坏账核算的改进

根据前文所述备抵法存在的问题,可知问题1和2产生的源头可归结为企业在坏账核算的过程中“坏账准备”账户出现了借方余额,而借方余额的产生正是由于将坏账的发生额在账户的借方进行了全额转销。基于上述讨论,论文建议,企业应当采用“综合备抵法”来核算坏账损失,以抵补备抵法核算存在的上述不足。

所谓“综合备抵法”即是综合运用直接转销法和备抵法的原理,来简化坏账核算的计算方法。采用“综合备抵法”进行坏账核算时,企业仍需要设置“坏账准备”科目。与现行备抵法有所不同,当坏账发生额大于计提额时,“综合备抵法”不再要求全额转销坏账发生额,而是借鉴直接转销法的原理,将发生额中已经计提坏账准备的部分在账户的借方转销,剩下的部分直接计入当期费用(资产减值损失),即实际发生坏账时,借记“坏账准备”和“资产减值损失”,贷记“应收账款”。相比备抵法转销坏账的原理,“综合备抵法”可以有效避免“坏账准备”账户出现借方余额,从而最大程度地维持了该科目的备抵性质。同时,应用这种方法进行坏账核算,在期末实提坏账准备时不需要考虑计提前账户的余额方向,简化了实提数的计算。

另外,在“综合备抵法”下,“坏账准备”要设置二级明细科目,分为计提数、转销数和转销后收回数进行核算。企业在期末计算出实提的坏账准备后,借记“资产减值损失”,贷记“坏账准备—计提”;对于确实无法收回的应收款项,按管理权限报经批准转销坏账之后,按照“综合备抵法”的原则,借记“坏账准备——转销”和“资产减值损失”,贷记“应收账款”;对于已确认并转销的应收款项以后又收回的,应按实际收回的金额,借记“银行存款”,贷记“坏账准备——转销后收回”。论文认为增设坏账准备的明细科目可以更加明晰地反映出企业坏账核算的具体业务情况,方便管理者了解应收账款的减值状况,避免因交叉勾稽而产生资金损失。

承前例:(1)20×3年末,计提坏账准备=10万×5%=5000元,

借:资产减值损失5000

贷:坏账准备——计提5000

(2)20×4年,乙企业所欠甲企业的8000元转作坏账,发生的坏账8000元〉坏账准备已计提数5000元,8000元坏账中已计提坏账准备5000元,未计提坏账准备部分=8000-5000=3000元

借:坏账准备——转销5000

资产减值损失3000

贷:应收账款——乙企业8000

(3)甲企业收回三年前已转作坏账的丙公司货款2000元,

借:银行存款2000

贷:坏账准备——转销后收回2000

(4)20×4年末,甲企业应提坏账准备=15万×5%=7500元,“坏账准备”科目贷方余额=5000+2000-5000=2000元,实提坏账准备=7500-2000=5500元,

借:资产减值损失5500

贷:坏账准备——计提5500

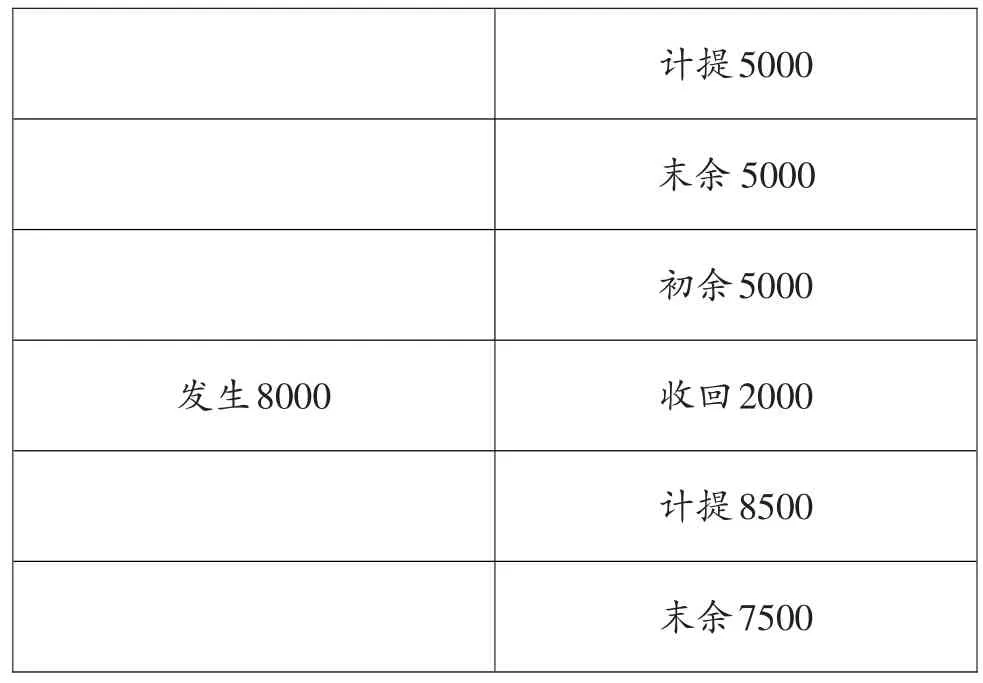

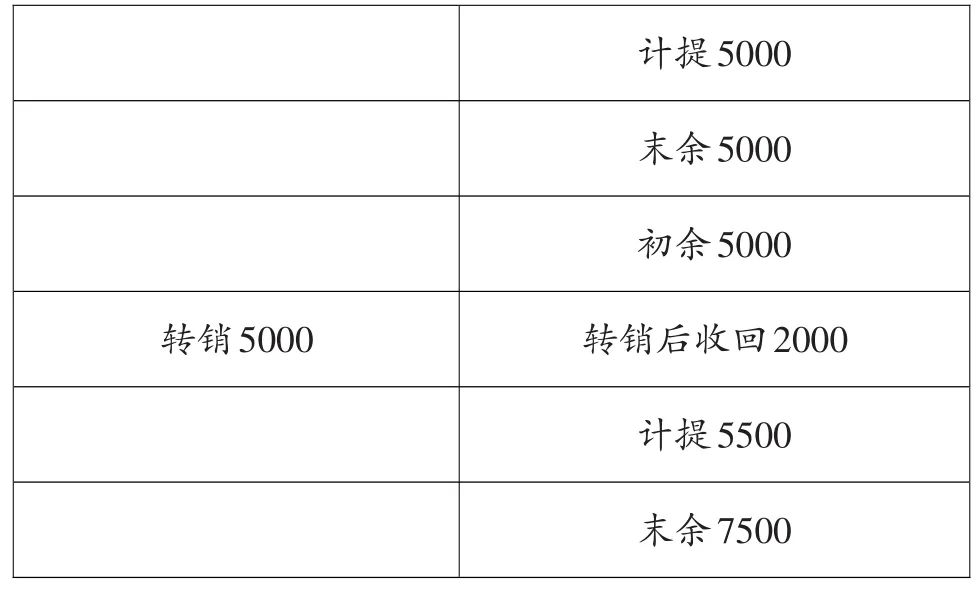

假定在其他的业务分录不变的情况下,可以把“备抵法”和“综合备抵法”两种账务处理方式下的各年“坏账准备”账户的发生额作如下对照:

表1 坏账准备(备抵法) 单位:元

表2 坏账准备(综合备抵法) 单位:元

由两表的对比可以发现,在“综合备抵法”下,若坏账发生额大于计提额,在“坏账准备”账户的借方全额转销计提额,差额列为“资产减值损失”,可以有效避免“坏账准备”账户金额的大幅度变动,从而避免出现借方余额,解决了会计信息使用者对于“坏账准备”科目性质认识不清的问题。另外,在“综合备抵法”核算方式下,企业在期末计提坏账准备之前,“坏账准备”账户始终是贷方余额,进而简化了期末实提坏账准备的计算。最后,将“坏账准备”科目进行明细划分便于企业管理者明晰坏账核算的业务过程,有助于更好地把控坏账信息,方便为企业制定更加合理的战略计划。

三、结论

当今企业核算坏账损失采取的备抵法,存在着“坏账准备”科目性质模糊、实提坏账的计算过程繁琐、会计人员对坏账的计提、转销、转销后收回界定不清等问题,不便于管理者真实了解企业的赊销情况以及资金的营运能力。对此,论文基于已有的研究成果,以现行备抵法的核算弊端为切入点,提出了坏账核算的“综合备抵法”,并且将两种方法对于坏账转销和坏账计提金额的影响进行对比,以明晰“综合备抵法”在简化坏账核算方面的优势。论文建议采用“综合备抵法”来核算企业可能发生的坏账,解决“坏账准备”科目性质难辨以及实提坏账计算繁琐等问题,从而使会计信息使用者更好地了解企业的真实财务状况,做出更加有效的投资决策。

参考文献:

[1]曾璐.备抵法下“坏账准备”核算原理与改进措施〔J〕.财会月刊,2015(10).

[2]王雅琳.有关坏账准备账务处理的改进措施〔J〕.财经界(学术版),2016(06).

[3]黄苏越,张秋艳.浅谈应收款项坏账准备计提方法选择〔J〕.财会通讯,2012(16).

[4]卜华.坏账准备核算方法存在的问题及改进〔J〕.财会月刊,2004(09).

猜你喜欢

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年12期)2019-10-10

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

中国商论(2016年34期)2017-01-15

投资与理财(2016年2期)2016-02-04

财会学习(2016年16期)2016-01-01