高利贷若干问题

2018-04-19 08:24李佳明

法制与社会 2018年7期

关键词 辱母案 民间借贷 高利贷 治理

作者简介:李佳明,辽宁省本溪市高级中学。

中图分类号:D924.3 文献标识码:A DOI:10.19387/j.cnki.1009-0592.2018.03.026

随着山东聊城的“辱母案”,将高利贷推到了风口浪尖,黑社会、讨债、辱母等敏感字眼充斥网络,敲打着亿万网民的神经,那么什么是高利贷,与民间借贷有何区别,产生的原因是什么,对经济社会发展有何影响,本文拟就相关问题进行分析探讨。

一、高利贷的概念及产生原因

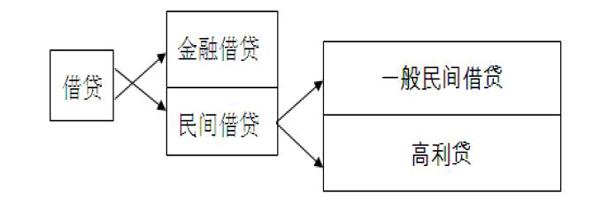

高利贷是指自然人、法人、其他组织之间及其相互之间的高利息借款行为①。也就是说,除了金融机构作为贷款人的金融借款之外的借款行为均为民间借贷,民间借贷中年利率约定超过36%的借款②,则属于高利贷范畴。按图表表示:

高利贷产生的原因:

(一)银行贷款门槛高,时间长

银行贷款均要求有物品抵押,或者要求有正式工作的人(国企职工或公务员)做保证,且要经过申请、提供资料、审核、批准、放款等等种种手续,时间漫长。而高利贷中借款人则只要带齐必要手续,比如工作证或者车辆手续,贷款人进行必要审查后就可以直接签订合同,然后转款。一般小额(五万以下)当天就能完成,大额一般三天内也能完成。相比较高利贷门槛低、手续简便、时间短、放款快。

(二)社会闲散资金增值困难

随着社会经济形势向好,到2017年年底,中国的中产阶级已经出超过三亿人③,而这三亿人手中持有的资金更是天文数字,如何让这笔资金增值成为这些人面临的最实际及紧迫的问题。传统的买房、炒股由于市场行情不稳定,已经不是首选,因此民间借贷的资金增值形式应运而生。高利贷已经不是传统的熟人之间的资金短缺拆借即民间借贷,而是以一种营业方式存在。

基于资本的逐利性质,社会闲散资金均追逐利润最大化,同时考量风险与利益,由于现行法律对高利贷本身无惩治措施,而只是规定民间借贷中年利率超过36%的部分无效,高利贷从业者通过技术手段规避上述规定,即在借款合同中不约定利息或利息约定在年利率36%以下,但在实际中采取在借款协议中多约定本金,预先扣除利息,或通过手续费等名义收取高息,此种方式在实际操作中很难识别。因此相当于高利贷营业本身无风险并导致高利贷泛滥。

(三)借款人数众多,资金需求缺口大

有需求才会有市场,由于各种需求的出现,大到企业资金周转,小到几百上千元的“校园贷”,各种需求都需要以资金支持,而上述借款均具有紧迫性(此处的紧迫是以借款人的主观想象出发,比如购买手机,作为一个尚在校学习的大学生来说可能就具有紧迫性),所以形成了规模足以支撑高利贷经营者运营的需求群体。

现今社会中,大者如网络贷款平台④、各地方的小额贷款公司,小者如房屋中介(基本都有贷款业务),街头巷尾的只有电话号码的借款广告,都属于民间借贷业务,通过以上分析都涉嫌高利贷。因此已有铺天盖地的趋势,形成如今的高利贷的规模。

二、高利贷的特点

(一)专业化

按照通常理解,民间借贷主要是因为借款人暂时的资金短缺,最初是熟人之间的资金融通。作为传统中国的乡土社会,民间借贷并非常态,只是偶然发生,因此并不以此为业,一般不会约定利息,更不用说成为行业(典当不属于本文讨论的范围)。而在今天,高利贷已经成为一个行业,专业化明显。一般是以小额贷款公司、房屋中介兼营小额贷款业务,无营业执照的门市、甚至无固定经营场所的形式出现。从业人员相对固定,揽储、放贷、收贷专业化程度明显。而作为传统型的无息或低息民间借贷已经基本绝迹(此处的绝迹是指:1、基本无纠纷,约定期限到后基本都能按时给付;2、无社会不利影响的讨债现象)。

(二) 高利息

前已述及,在乡土社会中,民间借贷主要为了短期的资金融通,在熟人之间进行,为长远的互利互惠,很少有利息存在。但是在民间借贷已经成为一种经营方式的前提下,追求资金增值成为贷款人的首要目标,利息即成为自然的选择,而且由于无抵押或抵押品的品质问题,高坏账率不可避免,因此高利息就成为贷款人的首选。在民间借贷中,月息五分即年利率60%属于低利率,八分,一毛亦是普遍现象。网络贷款平台实际利率也基本超过40%⑤.

(三)隐蔽性

高利贷的高利息均不会在借款合同中明确约定,因在借款合同中借款人处于劣势(否则也不会接高利贷),因此合同中以多記本金、预先扣除利息或以手续费、综合费等形式来达到高利息的目的。

三、高利贷运营对经济社会的影响

(一)高利息问题

高利贷的利息问题一直是被人诟病的所在。为什么在没有抵押或担保的前提下,贷款人可以将资金借给借款人使用,其中的奥秘就在于超高的利息。民间借贷的利息低的为月息五分,即年利率60%,一般为八分至一毛,在此超高利率的前提下,即使有部分资金无法按期回笼,但是只要正常回款达到30-50%,那么对贷款人来说就有利可图。

(二)资金的使用去向

对于大额的高利贷资金使用者来说,由于其没有符合银行规定的担保方式,也就是说可能不具有法律意义上的偿债能力,因此有呆死账的风险,所以银行不予贷款。而借贷大额资金附带的高利息,可以说没有什么行业可以获得如此高的利润来支付利息。实践中更多的是建筑行业,因为银行资金收紧导致资金链断裂,奢望筹措到资金以使工程完工,通过售卖楼房来偿还欠款。但是由于楼市的萎靡,导致还款的意愿落空,最后只能通过偿还高息苟延残喘,而“辱母案”亦是同一道理。对于小额借款来说,资金去向如果是年轻人则多为小额消费,实际变相助长了透支消费的观念而非生产;而对于大多数的小额贷款去向,多是满足赌博吸毒等不良嗜好,因此贷款去向并非有利于社会经济生活。

(三)增加社会不稳定因素

1.增加道德风险,部分借款人明明没有偿债能力,在借款时就无偿还意愿。如网络上的教授如何不偿还网络借款的帖子颇受欢迎,点击率超高。以此种心理的借款人,借款额度如果较小涉嫌违法,大额无疑构成诈骗。且催生了专业的为骗取网络借款的中介。也有部分借款的使用去向就是违法,如赌博吸毒等。

2.违法催债手段层出不穷,比如“辱母案”中黑社会的介入,校园贷中的“肉偿”、由患传染性疾病的人员讨债、在墙上写标语或泼油漆等等,甚或导致暴力犯罪的发生。

3.非法集资的情况时有发生。因为高利贷的专业化,经常性发放贷款或贷款人为扩大经营,导致贷款人自有资金不能完全適应经营需要,因此需要吸纳社会闲散资金,这就又形成了另外一层民间借贷关系,如果贷款人的社会资源有限,则会发生向社会不特定人员以虽然低于其放贷利息,但是高于银行利息为引诱来吸纳社会资金,这种面向社会不特定人员吸纳资金的行为严重扰乱了金融市场,构成了非法集资犯罪。

4.导致借款人生活难以为继。在各种讨债手段的催逼下,借款人不但其生产资料要抵顶借款本息,甚至生活资料,如房屋、土地也抵顶给贷款人,最终成为流民,增加了社会不稳定因素。

(四)增加人民法院负担

贷款人在自力讨债无果的情况下,也会诉诸国家公力救济,即向人民法院起诉要求借款人偿还借款。据统计,民间借贷案件已经占据了人民法院受理案件的四分之一(前已论及,无息或低息的民间借贷案件不会诉讼到法院,进入法院的民间借贷案件基本均为高利贷),大量挤占了法院的审判资源。在案件激增的前提下,使法官无法系统研究其他案件⑥。也因此,贷款人与法院工作人员极易形成权钱交易,致使人民法院工作人员容易涉及违法犯罪。

通过以上分析可以看出,高利贷的存在严重影响了社会生产生活秩序,应当进行整顿治理。

四、高利贷的识别

既然要进行治理,那么首先要对高利贷进行识别。涉高利贷均不会在借条中写明超高的利息(在网贷中一般表现在超高的手续费、综合费),表面与一般民间借贷无异。因此高利贷需要我们进行判断。一般存在以下情形的,极大可能为高利贷。

1.通过经营场所及广告的判定。如果贷款人有营业场所,营业场所的牌匾或标语写明“贷款”、“低息借款”、“信用卡垫还”等字样,因追求资本增值的最大化,基本可以判断为高利贷。同理,贷款人如果无营业场所,但是其发布的广告或小招贴印有上述字眼,也可以同理进行判断。

2.借条为打印好的格式条款,借款人姓名、借款金额等为手写内容。这是因为高利贷的营业性,为了减少每次交易的谈判成本,贷款人一般都是事先拟定借款合同,只是将借款人姓名及借款金额留出空白,以利于反复使用。而普通的民间借贷则不会采取此形式。因此采取此种形式进行民间借贷活动的基本可以判断为高利贷。

3.采取抵押或保证方式。虽然高利贷借款为为追求高利息,对抵押或保证要求不如金融机构严格,但是为了尽量避免高坏账率,一般也会要求借款人提供担保或保证,只不过担保物的品质或担保人的资信要求不如金融机构严格,最基本的也会要求借款人将工资存折或身份证“抵押”给贷款人,如果民间借贷中出现此种情形,一般应判断为高利贷。

4.同一原告先后多次起诉不同被告民间借贷案件。此点是通过人民法院受理的案件进行识别。在贷款人通过其他手段无法回收贷款的情况时,需要通过国家公力救济即诉讼来追讨借款,贷款人发放贷款的多次性,导致其必然由一些借款需要通过人民法院诉讼来回款。特别是需要通过提取住房公积金来偿还贷款时,由于部分法院在被执行人无其他财产来履行判决债务,允许通过提取住房公积金来履行判决,而个人在不符合法定情形不能提取住房公积金的情况下,贷款人通过人民法院提取住房公积金来偿还其借款,故会反复起诉不同借款人,通过人民法院的公权力提取住房公积金偿还。也有借款人有多笔借款,为防止其工资被法院冻结导致无法回款,因此先行向人民法院起诉对工资进行保全的情形。上述情况都容易导致前文所提到的权力寻租,致使人民法院工作人员违法犯罪。

五、对高利贷的规制

前文已分析高利贷行为对社会政治经济生活无甚利处,因此对其进行规制刻不容缓,笔者认为对其规制应主要从以下几个方面进行:

1.健全立法,通过法律明确规定高利贷行业违法,对高利贷从业者本身进行惩处,对社会经济活动进行指引。前文已提及,现行法律只规定民间借贷年利率超过36%,超出的利率无效而非违法,因此为打击高利贷从业者,有必要规定高利贷行为违法。此点域外已有先例,比如香港及规定高利贷从业者本身即违法⑦。

2.通过刑事入罪进行规制。由于金融市场实行严格的准入制,没有国家发放的许可严禁进入,高利贷从业者进入此市场不但扰乱了该市场,而且也涉嫌透漏税款的问题。因此可以通过非法经营及偷逃税款的角度进行处理。只要处理一批从业者,由于经营的成本过高(失去自由),则会形成震慑效应,使其不敢轻易涉足此市场。

3.加强人民法院工作人员政治思想教育,涉高利贷寻租者严肃处分,并加强对高利贷的识别能力,斩断高利贷通过公权力实现收贷的可能性。打击赌博吸毒等不良嗜好市场,加强对社会公众的教育,使高利贷无资金需求。

4.多创造融资渠道,降低民众在金融机构的融资条件,使正常经营业务在资金困难时不至于去求助高利贷饮鸩止渴。

六、结语

高利贷是附着在现今经济活动中的一颗毒瘤,必须予以去除才能让社会经济健康发展。随着网络的普遍,各种高利贷从业者恶性讨债导致的犯罪事件不断出现,讨债导致借款人成为新时代的“流民”,严重危及社会稳定根基。希望国家对此进行重拳治理,使“辱母案”不再出现,这也正是本文的意义所在。

注释:

该概念是通过《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第一条推导出。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条二款。

2017年年底召开的中央经济工作会议给出的数字。

公安部治安管理局暨打四黑除四害专项行动办公室官方微博发布消息称:一些校园网络借款平台大多存在“信息审核不严、高利率、搞违约金”的特定,学生容易陷入“高利贷”、“连还贷”的陷阱。

网贷平台费推高实际利率,最高超40%.搜狐资讯.

“合法”高利贷致使法院审理执行难.法制日报.2011年10月9日;民间借贷“异化”致法院审理执行难.2011年11月15日;温州民间借贷纠纷案井喷挑战法院审理.2012年3月7日.

香港特别行政区《放债人条例》第24条规定:任何人(不论是否为放债人)以超过年息60%的实际利率贷出款项或要约贷出款项,即属犯罪。

猜你喜欢

文萃报·周五版(2021年50期)2021-12-23

今古传奇·故事版(2017年17期)2017-10-17

中老年健康(2017年5期)2017-06-02

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国记者(2016年6期)2016-08-26

河北大学学报(哲学社会科学版)(2014年3期)2014-02-27