市场竞争度、非利息收入对银行收益的影响研究

2018-04-25 09:00赵胜民

南开经济研究 2018年1期

申 创 赵胜民

一、引 言

近年来,随着金融自由化和利率市场化程度的不断加深,我国银行业的竞争程度发生了巨大改变,商业银行传统的以利差收入为主的简单经营模式受到冲击,许多银行开始逐步拓展业务范围,大力发展非利息业务。互联网金融的发展、民营银行的建设和利率市场化进程的不断推进,必然更进一步提升我国银行业市场的竞争程度,促使商业银行改变自身经营策略,进一步发展非利息业务,从而实现结构转型和业务多元化,保持自身竞争力。

我国商业银行近年来大力发展非利息业务,非利息收入在总营业收入中的占比逐步提高。非利息收入主要包括手续费及佣金收入、投资收益、汇兑损益和其他收入。我国银行业非利息收入以手续费及佣金收入为主,在 2014年我国商业银行的非利息收入中,手续费及佣金收入占比为 80%,左右。所以本文在对非利息收入(Non-interest income,NII)进行分类研究时,将其分为手续费及佣金业务(Net fees and commissions,NFC)和其他非利息收入(Other non-interest income,ONI)两类。近年来我国商业银行非利息收入总体上呈不断上升趋势。2005年非利息收入占营业收入比重均值仅为11.4%,,2014年则已经达到 18.6%,,增长十分迅速,但不同类型的银行非利息收入变化趋势并不一致①在本文中,我们将5家国有银行和12家全国性股份制银行划分为大型银行,将其余的城商行和农商行划分为中小型银行。。大型商业银行非利息收入增长速度极快,10年期间增长率高达154.52%,,远高于平均水平63.42%,。中小型银行在2011年之前非利息收入总体呈平稳趋势,在2011年之后才开始有了显著增长。

从分类的非利息收入来看,对于手续费及佣金收入,大型银行无论是在占比绝对值还是在总体增长速度方面都远高于中小型银行。相反,对于其他非利息收入,小银行在占比绝对值上远高于大型银行。总之,我国银行业非利息收入迅速增长,且其增长主要源于手续费及佣金收入。对于不同类型的银行,大型银行的非利息收入以手续费及佣金收入为主,中小型银行的非利息收入以其他非利息收入为主。

现阶段我国银行业正处于市场竞争程度不断提高、非利息收入持续增长的转型时期。竞争度和非利息收入对我国银行收益究竟会产生何种影响?不同类型的非利息收入对于不同类型的银行影响是否一致?随着市场竞争度的不断变化非利息收入对于银行收益的影响又会如何变化呢?以上问题的研究不仅对于我国商业银行的正确发展有重要作用,而且对于监管者如何更加合理地实施监管措施也具有十分重要的现实意义。

相对于现存的相关文献,本文主要有以下贡献。首先,本文同时研究了竞争度和非利息收入以及二者交互项对于银行收益的影响。国内的文献在研究非利息收入对于银行收益的影响时,仅仅考虑银行内部特征因素与宏观经济因素,对银行业的竞争度却少有关注。银行业竞争度是商业银行在追求收益过程中所面临的市场形势,在一定程度上决定了银行自身以及商业对手的决策和行为,无疑会对于银行收益产生重要影响。同时,非利息收入和市场竞争度交互项的引入,使我们能够更加深入地研究随着市场竞争度的变化非利息收入对于银行收益的影响如何变化。其次,本文在对银行分类的基础上,还对非利息收入进行了分类,研究了不同种类的非利息收入对于不同类型银行收益的影响。国内的相关文献虽然也涉及了非利息收入对银行收益的影响,但并没有在如此细致分类的基础上进行深入研究。再次,本文在国内首次利用经效率调整的Lerner指数来衡量银行业市场竞争度,并同时利用另一指数Boone指数作为稳健性指标进行稳健性检验。经效率调整的Lerner指数和Boone指数皆是非结构性指标,相对于传统的结构性指标能够更加有效地衡量市场竞争度(Boone,2008;Fu等,2014),无疑提升了本文实证结果的说服力。

二、文献综述

(一)市场竞争度对银行收益的影响

在国外关于市场竞争度对于银行收益影响的研究中,部分学者认为竞争度的提高会降低银行收益。根据传统的结构—行为—绩效(SCP)范式,在集中度较高而竞争度较低的银行业市场中存在“垄断租金”(特许权价值,Franchise value),所以较低的竞争度有利于银行获得更多收益。这一理论又被称为“市场势力假说”。Short(1979)利用加拿大、东欧和日本的60家银行进行研究,结论是在竞争度低的市场中银行能够获取更高收益。Molyneux等(1996)以日本1986—1988年72家银行为样本,并利用H统计量作为银行业市场竞争度衡量指标进行研究,发现较低的竞争度使日本银行获得了“垄断租金”,从而收益更高。Chirwa(2003)利用马拉维1970—1994年的商业银行数据,并利用Engle Granger协整方法进行研究,结论为银行业集中度与银行收益之间存在正相关的长期均衡关系。

不同于“市场势力假说”,部分学者认为大银行之所以能取得市场份额并获得较高收益,并非是由于垄断所导致,而是因为这类银行自身效率比较高,从而获得了较大的市场份额并进一步获取较高收益。所以,“市场势力假说”不能成立,市场竞争度对于银行收益没有显著影响。这一理论又被称为“效率结构假说”。Evanoff和Fortier(1988)以美国 6300家银行为研究对象,研究结果支持了“效率结构假说”。Hsieh和Lee(2010)利用 1992—2006年61个国家的跨国银行面板数据,并采用动态面板广义矩估计(GMM)方法,研究结果同样支持“效率结构假说”。另外还有一些文献也支持了这一结论(Gillini 等,1984;Smirlock,1985;Athanasoglou等,2008)。

另外,还有部分学者认为竞争度的提高会提升银行效率,从而增加银行收益。Smirlock(1985)通过构建模型分析了两类不同的经济体,即金融系统竞争程度较高和金融系统垄断程度较高的两类经济体,发现垄断对银行的资本积累产生了负面影响,从而减少了银行收益。Cuñat和Guadalupe(2009)以 1992—2002年美国银行业为样本,研究发现竞争度的提升有利于提高高管薪酬的绩效敏感度,从而能够激励高管更加合理地对银行进行管理,提高银行的收益。

国内关于市场竞争度对于银行收益方面的研究也得出了不同的结论。赵旭等(2001)对我国四家国有银行进行研究,结论是银行的利润率和市场集中度、市场份额之间负相关。秦宛顺和欧阳俊(2001)以我国1997—1999年四家国有银行为样本,利用CR4和HHI指数来衡量银行业集中度,研究结果发现商业银行绩效主要取决于银行效率,集中度对于银行绩效没有显著影响。谭鹏万(2007)选取 1997—2004年我国 33家商业银行为样本进行研究,发现竞争度的提高对于四家国有银行的收益没有显著影响,但是降低了股份制银行和城商行的收益。齐树天(2008)以 1994—2005年我国 16家商业银行为样本,研究结果发现竞争度的增强提高了我国银行的成本效率,但商业银行并没有将这种成本优势转化为收益的提高。

(二)非利息收入对银行收益的影响

在国外关于非利息收入对于银行收益影响的研究中,部分学者认为非利息业务的开展能够削减成本,产生规模经济和范围经济,因而提高了银行的收益。Saunders等(1994)以美国、德国和瑞士的商业银行为样本,发现大型银行通过开展非利息业务产生了范围经济,提高了商业银行收益。Gallo等(1996)利用美国 1987—1994年的数据对非利息业务中的共同基金业务进行研究,发现这一业务的开展促进了商业银行收益的提高。Nicholas(2014)利用美国2000—2013年1725家金融机构的数据进行研究,结论同样是非利息业务的开展提高了商业银行收益。另外一些学者则认为,非利息收入会对传统利息收入产生“挤出效应”,从而降低银行收益。Stiroh(2004)以利用美国银行控股公司 1997—2002年的季度数据进行研究,发现业务多元化并不能提升银行的收益,而且在一定程度上还具有负面作用。De Young和Torna(2013)以处于经济危机中的美国银行业为样本,发现纯收费类非利息业务显著降低了问题银行的收益。Smith等(2003)、Nguyen(2012)的研究结论也都支持了非利息收入降低银行收益这一观点。还有部分学者则认为非利息收入对于商业银行收益没有显著影响(Kwan,1998;Stiroh和Rumble,2006)。

国内关于非利息收入对于银行收益方面的研究也得出了不同的结论。王聪和邹鹏飞(2003)利用我国1996—2001年15家商业银行的数据进行研究发现,大部分商业银行存在范围经济,且股份制银行的范围经济系数高于国有银行的范围经济系数。魏成龙和刘建莉(2008)则以1998—2006年我国12家商业银行为样本,发现总体上多元化经营提高了银行收益,但影响系数较小。同时,他们在对银行样本进行分类后发现,多元化经营提高了国有银行的收益,但对于股份制银行则没有显著影响。孙浦阳等(2011)以OECD7个国家359家银行为样本进行研究,结论为金融服务多样化降低了商业银行收益。刘孟飞等(2012)运用我国 19家商业银行 2000—2010年的面板数据,以赫芬达尔指数衡量银行业务多元化程度,研究结果发现非利息收入的增加不能明显提高银行整体收益。李明辉等(2014)利用我国 114家银行的数据进行研究,发现非利息收入对于传统利息收入产生了“替代效应”,即非利息收入的增加减少了传统利息收入,总体上非利息收入的增加对于商业银行收益没有显著影响。

综上可知,国内外关于市场竞争度和非利息收入分别对于银行收益影响的研究文献极其丰富,但同时考虑二者对于银行收益的影响的研究极少。本文在此基础上利用我国 101家银行的年度数据,并在回归模型中加入风险指标,同时研究市场竞争度和非利息收入对于银行收益的影响。

三、研究设计

(一)变量选取

1.银行收益指标。在衡量银行收益的指标中,较为常用的有总资产收益率、股权回报率、每股收益等。其中,总资产收益率(Return on assets,ROA)能够反映出银行资产总体运营状况,能够充分体现银行管理层的经营能力,对于银行的决策至关重要,所以本文选取总资产收益率作为收益衡量指标。

2.银行风险指标。在衡量银行风险的指标中,较为常用的有Z值、不良贷款比率、ROA标准差以及股权收益率标准差等。其中Z值不但考虑了银行的收益波动因素,同时还加入了银行的盈利和资本因素,相对于其他指标能够更好地衡量银行的整体风险状况,所以本文选择 Z值作为风险指标。为了避免每家银行的总资产收益率标准差只有一个值,我们借鉴 Laeven和Levine(2009)的方法,以三年为一个区间进行了滚动处理。Z值计算方法为:

其中,SDROA为滚动区间内总资产收益率的标准差,ROA和EA则分别为滚动区间内总资产收益率和权益资产比率均值。SDROA越小,ROA和EA越大,表明银行抵抗风险的能力越强。因此,Z值越小,代表银行风险越小。

3.市场竞争度指标。在衡量市场竞争度方面,早期的文献根据 SCP范式,大多使用结构性指标 CRN(集中度)和赫芬达尔指数等来衡量竞争度。随着新产业组织理论的出现,许多学者发现结构性指标不能准确衡量市场竞争度(Claessens and Laeven,2004;Beck,2008;Berger等,2009),从而开始使用H统计量、Lerner指数、经效率调整的Lerner指数以及Boone指数来衡量银行市场竞争度。

在这几个指标中,H统计量由 Panzar和Rosse(1987)提出,其含义为总收入对各要素价格弹性之和。这一指标的前提假设是市场处于长期均衡状态,但我国银行业并不能满足这一要求,所以利用 H统计量来衡量我国银行业竞争度并不合适。Lerner指数衡量了市场价格相对于边际成本的偏离程度,但这一指标假定银行处于完全效率的状态,与现实相差较远。经效率调整的Lerner指数和Boone指数则较好地克服了以上缺点,所以本文选择这两个指标来衡量我国银行业市场竞争度。

(1)经效率调整的 Lerner(ELerner)指数。Koetter等(2008,2012)指出,利用传统Lerner指数计算银行业竞争度不够准确,因为由于市场力量的原因导致银行不能完全发现市场中的价格机会。在此基础上他们提出了新的指标,即经效率调整的 Lerner指数来衡量银行业竞争度,并得到了广泛使用(Clerides等,2013;Fu等,2014;Kasman等,2015)。经效率调整的Lerner指数(ELerner)计算方法为:

其中,Пit代表银行i在t时期的税前利润,Cit代表银行i在t时期的总成本,MCit为银行 i在 t时期边际成本,Qit为银行 i在 t时期总产出(总资产)。经效率调整的Lerner指数取值范围为0到1,取值0代表市场处于完全竞争状态,取值1则为完全垄断状态,所以取值越大表示市场竞争程度越低。

由于式(2)中的MCit无法直接观测,所以本文利用式(3)中的超越对数成本函数来计算各银行边际成本。同时,由于银行处于非完全效率状态,所以本文利用随机前沿模型进行估计。

边际成本MCit为:

其中,C表示总成本(非利息费用与利息费用之和),Q表示产量(总资产),W表示投入要素价格向量,投入要素价格包括资金价格(总利息费用/总存款及短期资金,W1)与劳动及资本价格(非利息费用/固定资产,W2)两部分①考虑到许多银行尤其是城商行和农商行披露的数据并不完整,我们没有将劳动价格和资本价格分开。。

(2)Boone指数。Boone(2008)提出了一个新的模型来衡量企业间的竞争程度。该模型基本思想为,在市场中高效率企业相对于低效率企业应当获得更多的利润和更高的市场份额,而且在竞争度越高的市场中,这种效应便会越强。借鉴相关理论,我们构建如下模型来计算Boone指数:

其中,MSit表示 i银行 t时期的市场份额(该银行总资产/银行业总资产);Dt为年度虚拟变量,用以控制时间趋势效应;系数βt即为年度Boone指数。从理论上来说,边际成本越高,银行效率越低,从而市场份额越小,所以 Boone指数为负数。如果市场处于极端共谋或者质量竞争的状态,Boone指数也可能为正值。一般情况下,Boone指数越大(绝对值越小),证明市场竞争度越小。另外,由于市场份额和边际成本之间可能存在双向因果关系(Leuvensteijn,2011;Tabak,2012),因此本文利用系统 GMM 方法对模型进行估计。

4.非利息收入指标。在衡量非利息收入方面,比较常用的指标有两个:非利息收入占营业收入比重(孙浦阳等,2011;Nicholas,2014)和其它营利资产占总资产比重(Nguyen,2012;李明辉等,2014)。本文选取了比较常用的非利息收入占营业收入比重(NII)这一指标来衡量非利息收入水平,并利用其它营利资产占总资产比重进行稳健性检验。在研究分类非利息收入时,我们分别以手续费及佣金收入占总营业收入的比例(NFC)和其他非利息收入占总营业收入比例(ONI)来衡量两类非利息收入水平。

5.控制变量指标。在对于银行内部特征控制变量的选取上,我们以净息差(NIM)作为利息收入水平衡量指标,因为我国银行依然是以利差收入为主,所以利息收入水平必然会对银行收益产生较大影响。同时,银行的资本结构状况同样会对银行的收益产生影响,所以我们选择了权益资产比(EA)对资本结构因素进行控制。另外,我们选择了总资产的自然对数值(LNTA)来控制银行规模因素。银行规模在一定程度上会产生规模效益,但同时也应当看到,我国大型银行大多效率较低,因此规模的增大也有可能减少银行收益,这一因素对于银行收益的影响并不确定。

在宏观经济控制变量方面,本文选取实际国内生产总值的自然对数(LNGDP)作为经济发展水平的代理变量以控制该因素对银行收益的影响。同时,通货膨胀会影响经济政策以及银行的贷款发放策略(张晓玫和李梦渝,2013),所以也会影响银行的收益状况。我们选择居民消费价格指数(CPI)作为相应指标。各变量的定义如表1所示。

表1 各变量定义及计算方法

(二)样本选取及数据来源

本文以我国2005—2014年101家商业银行为样本,数据类型为非平衡面板数据。在所选取的银行样本中包括5家国有银行、12家全国性股份制商业银行、65家城市商业银行和19家农村商业银行。本文数据来源为 Bankscope数据库、各银行年报、中国金融年鉴及中国统计年鉴。另外,我们利用线性插补法对部分缺失数据进行了补齐。

(三)研究模型

在加入了风险因素的基础上,我们设定了如下模型来研究市场竞争度和非利息收入对于银行收益的影响:

其中,COMP表示市场竞争度,衡量指标为经效率调整后的 Lerner指数或者Boone指数;NI为非利息收入(NII)、手续费及佣金收入(NFC)或者其他非利息收入(ONI)。同时,我们还在模型中引入了非利息收入与银行业竞争度的交互项NI∗COMP,来考察在不同的竞争度状况下非利息收入对于银行收益的影响。由于交互项的引入,所以此时非利息收入对于银行收益的边际影响为:

另外,模型(6)中Zit值为第i家银行第t-2年至第t年经滚动后求出的风险值,其余变量均为第t-2年至第t年均值。

四、实证结果及分析

(一)各变量描述性统计

表2中给出了各变量的原始数据和滚动平均数据的描述性统计结果。从其表格中可以看出,二者相差很小,证明原始数据平滑。另外,我国银行业在收益、市场竞争度、非利息收入以及资产规模等方面都具有很大差异。

(二)市场竞争度、非利息收入对于银行收益的影响

1.市场竞争度、总体非利息收入对收益的影响

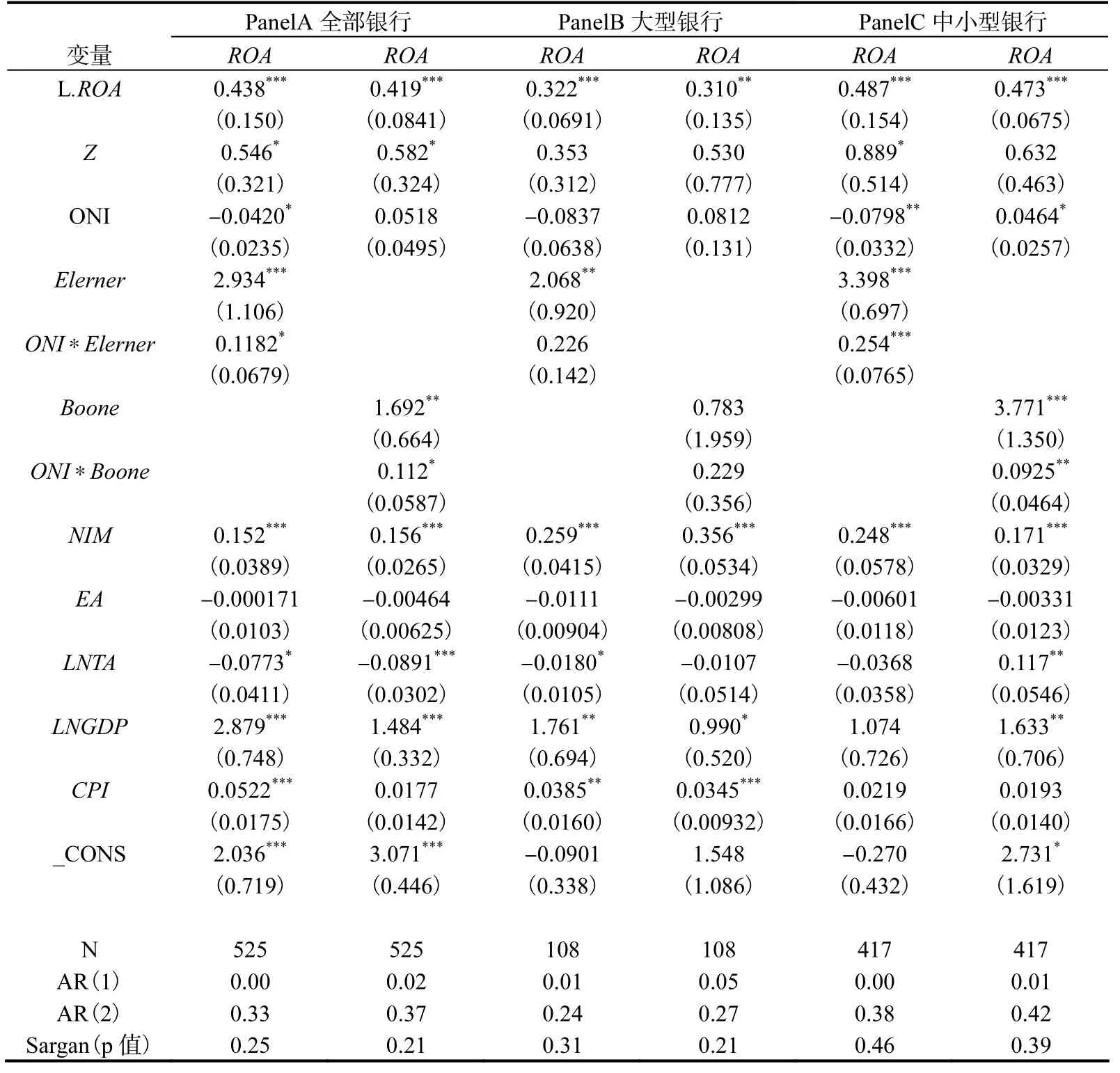

表3中给出了利用系统GMM方法估计的市场竞争度、总体非利息收入对于银行收益的影响的结果。其中 A、B、C栏分别对应全部银行样本、大型银行样本和中小型银行样本(下文相同),每一栏中的两列分别对应利用 ELerner指数和利用Boone指数来衡量竞争度的情况。表中 Sargan检验统计量的 P值均大于 0.1,滞后项检验表明均不存在二阶序列相关,这说明模型设定较为合理。

表2 各变量描述性统计结果

从表3中可以看出,在各类银行样本中无论是 NII的系数还是 NIINI∗COMPComp的系数大部分均具有显著性。以全部银行样本的第一列模型为例(其余皆同理),利用式(7),可以求得非利息收入对于银行收益的边际影响为:

将表2中 ELerner指数均值0.455代入式(8)可得边际影响为0.0102,明显大于0。我们通过计算其他几列的相关模型,所得出的非利息收入的边际影响均大于0。这说明我国银行业在当前的竞争状况下,非利息业务的开展拓展了商业银行的业务范围,产生了规模经济或者范围经济效应,在一定程度上对商业银行产生了正面影响,非利息收入的增加显著提高了商业银行的收益。这与王聪和邹鹏飞(2003)、Apergis(2014)以及李志辉和李梦雨(2014)的研究具有一致性。这进一步说明近年来我国商业银行大力发展非利息业务具有一定的合理性,非利息业务开始逐步成为新的利润增长点。

但是,从式(8)我们可以看出,非利息收入对于银行收益的影响并非必然为正值。令式(8)等于 0,我们可以求得 ELerner指数的临界值为 0.322。这意味着,当 ELerner指数大于0.322时,非利息收入能够提高商业银行的收益,但是如果ELerner指数逐步减小至小于 0.322,非利息收入将会降低银行的收益。这说明非利息收入对于银行收益的边际影响并非一直不变,而是会随着竞争度的提高(ELerner指数减小)逐步减小,甚至为负值。这说明随着我国银行业的不断发展,银行业的竞争不仅仅体现在利息业务领域,同时也开始逐步扩散至非利息业务领域。随着竞争度的逐步提升,银行在非利息业务领域也开始实行价格竞争。例如,近年来由于竞争的加剧,银行的转账手续费不断降低,多家银行的手机银行转账业务甚至不收取手续费,这必然会提升银行转账的单位成本,从而降低该项业务的边际利润。再例如,银行理财产品市场的竞争也日趋激烈。2009年我国银行发行的理财产品共6824款,平均年化收益率为3.25%,,2014年我国银行所发行的理财产品种类高达 65248个,平均年化收益率高于 5%,①数据来源:wind资讯。。理财产品发行量在5年的时间里增长了将近10倍,同时收益率也在增长。理财产品收益率的提高

必然提升银行该项收入的单位成本,从而降低理财业务的边际利润。因此,随着竞争度的逐步提升,非利息收入对于银行收益的边际影响值也在逐步减小。

表3 市场竞争度、总体非利息收入对于银行收益的影响

从这一点上我们可以看出,非利息业务发展所带来的有利影响是有一定的环境限制的,而竞争度就是其中一个非常重要的影响因素。商业银行在发展非利息业务的同时要密切关注市场竞争度的变化状况,以避免在竞争度过高的情况下发展非利息业务所带来的不利影响。

从竞争度对于银行收益的影响来看,无论是在全部银行样本还是在分类银行样本中,我们通过计算得到的 ELerner指数和Boone指数对于银行收益的边际影响值均为正值且在多数方程中都具备显著性,这说明二者与银行收益显著正相关,即市场竞争度与银行收益显著负相关。从这一点可以看出,总体上我国银行业竞争度的增强在一定程度上减少了银行的“垄断租金”,但由竞争所带来的提高效率的作用尚未凸显,所以整体上减少了商业银行的收益。这在某种程度上与谭鹏万(2007)的研究具有一致性。从具体的数值来看,大型银行样本中 ELerner指数和Boone指数对于银行收益的边际影响的值小于中小型银行样本,这表明竞争度的增加给中小型银行的收益带来了更大的冲击。这主要是由于在我国大型银行由于政策扶植等因素长期处于优势地位,在总体实力方面要优于中小型银行。

2.市场竞争度、分类非利息收入对收益的影响

表4和表5中分别给出了在对非利息收入进行分类的情况下竞争度和非利息收入对于银行收益影响的回归结果。利用表4和表5中的回归结果,我们根据式(7)计算了非利息收入对银行收益的边际影响值。结果表明,对于全部银行样本,手续费及佣金收入和其他非利息收入的增长均显著提高了银行的收益水平,对于不同类型的银行却出现了很大差异。

对于大型银行,从表4和表5中可以看出,NFC以及NFC∗COMP的系数均具有显著性,但 ONI和ONI∗COMP的系数均不显著。利用式(7)进行计算,结果表明手续费和佣金收入对于大型银行收益的边际影响值为正值。这说明手续费及佣金收入的增加显著提高了大型银行的收益,其他非利息收入的增加对于大型银行的收益则没有显著影响。在竞争度逐步提高(ELerner指数和Boone指数减小)的过程中,手续费及佣金收入对于大型银行收益的边际影响值逐步减小,当竞争度超过临界值时这一影响效果甚至为负。

对于中小型银行样本,从表4和表5中可以看出,ONI和ONI∗COMP的系数均具有显著性,但NFC以及NFC∗COMP的系数均不显著。利用式(7)进行计算,结果表明其他非利息收入对于中小型银行收益的边际影响值为正值。这说明其他非利息收入的增加显著提高了中小型银行的收益,手续费及佣金收入的增加对于中小型银行的收益却没有显著影响。同样地,在竞争度逐步提高的过程中,其他非利息收入对于中小型银行收益的边际影响值逐步减小,当竞争度超过临界值时这一影响效果甚至为负。

表4 市场竞争度、手续费及佣金收入对于银行收益的影响

在分类非利息收入对于银行收益的影响方面,之所以在大型银行和中小型银行之间出现如此巨大的差异,主要源于以下三个方面的因素。

第一,相对于中小型银行,大型银行资产规模较为庞大,网点遍布全国,客户基数相当可观。手续费及佣金业务中结算及清算业务、咨询业务、资产管理业务、理财业务和私人银行等业务都与传统业务联系较为紧密,可以面对同一客户进行“捆绑销售”。在这一过程中,大型银行依托自身优势,能够更好地开展手续费及佣金业务,所以这一收入的增加明显提高了大型银行的收益。中小型银行规模小客户少,所以开展手续费及佣金业务相对困难,而且需要投入较高的成本,所以这一收入对于中小型银行的总体收益的影响并不显著。

表5 市场竞争度、其他非利息收入对于银行收益的影响

第二,大型银行在硬件设备和技术水平上具有相对优势,所以在部分业务的开展上能够更加容易。在手续费及佣金业务中,有部分技术性较强的业务,例如电子银行和网上银行业务,大型银行由于设备齐全,技术水平相对较高,所以能够迅速开展此类业务,投入成本也相对较低,所获得的与之相关的手续费收入极为可观。与之相反,许多中小型银行技术比较落后,在电子银行和网上银行业务开展的过程中投入了极大成本,所以此类手续费及佣金业务在短期内并不能给中小型银行带来收益的提高。

第三,我国金融业起步较晚,在过去很长时间里银行业的市场化程度并不高,所以在银行业中存在一定的“垄断租金”。大型银行在银行业市场中处于相对优势的地位,而且国家对大型银行给予了更多的政策扶植,所以“垄断租金”主要集中于大型银行。这就导致大型银行效率相对较低,自身的投资能力和风险管理能力也不够强,在开展其他非利息业务的过程中其风险意识也相对薄弱,所以其他非利息收入的增加并不能显著提高大型银行收益。中小型银行由于长期处于劣势地位,在开展其他非利息业务的过程中较为谨慎,会有意识地避开可能造成较大损失的业务,所以其他非利息收入的增加显著提高了中小型银行的收益。

五、结论及建议

本文以我国2005—2014年101家商业银行为样本,在考虑了风险因素的基础上,研究了市场竞争度、非利息收入以及二者交互项对于银行收益的影响。研究结果发现总体上市场竞争度与银行收益显著负相关。在我国银行业当前的竞争状况下,非利息收入与银行收益显著正相关。随着竞争度的逐步提高,非利息收入对于银行收益的边际影响越来越小。当竞争度超过临界值时,非利息收入对于银行收益甚至会产生负面影响。

对于不同类型的银行样本,非利息收入的影响并不一致。对于大型商业银行,手续费及佣金收入的增加显著提高了银行收益,但其他非利息收入则没有显著影响;与之相反,对于中小型商业银行,其他非利息收入的增加显著提高了银行收益,但手续费及佣金收入则没有显著影响。这种情况的出现主要是由于两类银行在资产规模、客户数量、技术水平和市场力量上存在巨大差异。

基于以上结论,本文认为监管者应当适当减少对于大型银行的行政干预,以提高大型银行的投资能力、风险控制能力和竞争性环境适应能力。对于中小型银行,监管者应当密切关注其非利息业务的发展结构;同时还应减少对于大型银行的政策扶植,从而给予中小型银行更大的生存和成长空间。另外,监管者在提高银行业竞争度的过程中应当循序渐进,以避免对商业银行收益造成过大冲击。从商业银行的角度来看,大型银行本身也要努力提高自身投资能力和风险控制能力,以扭转自身在其他非利息业务方面的劣势,这样才能在国内乃至国际金融业中崭露头角;而中小型银行则应立足于自身的精准优势,在合理控制风险的基础上提高收益水平。同时,两类银行都需要密切关注银行业市场竞争度的变化情况,从而更加合理地去发展非利息业务,以避免在竞争度过高的情况下盲目发展所带来的资源浪费和利益受损。

[1]李明辉,刘莉亚,孙 莎.发展非利息业务对银行有益吗?——基于中国银行业的实证分析[J].国际金融研究,2014(11):11-22.

[2]李志辉,李梦雨.我国商业银行多元化经营与绩效的关系——基于 50家商业银行 2005—2012年的面板数据分析[J].南开经济研究,2014(1):74-86.

[3]刘孟飞,张晓岚,张 超.我国商业银行业务多元化、 经营收益与风险相关性研究[J].国际金融研究,2012(8):59-69.

[4]齐树天.商业银行绩效、效率与市场结构——基于中国 1994—2005 年的面板数据[J].国际金融研究,2008(3):48-56.

[5]秦宛顺,欧阳俊.中国商业银行业市场结构、效率和绩效[J].经济科学,2001(4):34-45.

[6]孙浦阳,靳 一,张 亮.金融服务多样化是否能真正改善银行收益和风险? ——基于OECD,359家银行的实证研究[J].金融研究,2011(11):112-124.

[7]王 聪,邹朋飞.中国商业银行规模经济与范围经济的实证分析[J].中国工业经济,2003(10):21-28.

[8]王 菁,周好文.非利息收入负向收益贡献度的实证解析——基于我国 12 家商业银行的模型检验[J].当代经济研究,2008(11):49-52.

[9]魏成龙,刘建莉.我国商业银行的多元化经营分析[J].中国工业经济,2008(12):85-93.

[10]张晓玫,李梦渝.银行业市场结构与资产风险研究[J].国际金融研究,2013(4):83-95.

[11]赵 旭,蒋振声,周军民.中国银行业市场结构与绩效实证研究[J].金融研究,2001(3):59-67.

[12]Apergis N.The Long-Term Role of Non-Traditional Banking in Profitability and Risk Profiles:Evidence from a Panel of U.S.Banking Institutions[J].Journal of International Money &Finance,2014,45(3):61-73.

[13]Athanasoglou P.P.,Brissimis S.N.,Delis M.D.Bank-specific,Industry-specific and Macroeconomic Determinants of Bank Profitability[J].Journal of International Financial Markets,Institutions and Money,2008,18(2):121-36.

[14]Barth J.R.,Prabha A.P.,Swagel P.Just How Big Is the Too-Big-To-Fail Problem&Quest[J].Journal of Banking Regulation,2012,13(4):265-99.

[15]Beck T.,Demirgüç-Kunt A.,Levine R.Bank Concentration,Competition,and Crises:First Results[J].Journal of Banking & Finance,2006,30(5):1581-603.

[16]Berger A.N.,Klapper L.F.,Turk-Ariss R.Bank Competition and Financial Stability[J].Journal of Financial Services Research,2009,35(2):99-118.

[17]Boone,Jan.A New Way to Measure Competition[J].Economic Journal,2008,118(531):1245-61.

[18]Chirwa E.W.Determinants of Commercial Banks' Profitability in Malawi:A Cointegration Approach[J].Applied Financial Economics,2003,13(8):565-71.

[19]Claessens S.,Laeven L.What Drives Bank Competition? Some International Evidence[J].Proceedings,2004,36(3):563-92.

[20]Clark J.A.Economies Of Scale and Scope at Depository Financial Institutions:A Review of The Literature[J].Economic Review,1988,7(3):16-33.

[21]Clerides S.,Delis M.D.,Kokas S.A New Data Set on Bank Competition in National Banking Markets[J].University of Cyprus,2013,24(3):267-311.

[22]Cuñat V.,Guadalupe M.Executive Compensation and Competition in the Banking and Financial Sectors[J].Journal of Banking & Finance,2009,33(3):495-504.

[23]Deyoung R.,Gökhan Torna.Nontraditional Banking Activities and Bank Failures During the Financial Crisis[J].Journal of Financial Intermediation,2013,22(3):397-421.

[24]Evanoff D.D.,Fortier D.L.Reevaluation of the Structure-conduct-performance Paradigm in Banking[J].Journal of Financial Services Research,1988,1(3):277-94.

[25]Fu X.M.,Lin Y.R.,Molyneux P.Bank Competition and Financial Stability in Asia Pacific[J].Journal of Banking & Finance,2014,38:64-77.

[26]Gallo J.G.,Apilado V.P.,Kolari J.W.Commercial Bank Mutual Fund Activities:Implications for Bank Risk and Profitability[J].Journal of Banking & Finance,1996,20(10):1775-91.

[27]Hsieh M.F.,Lee C.C.The Puzzle Between Banking Competition and Profitability Can be Solved:International Evidence from Bank-Level Data[J].Journal of Financial Services Research,2010,38(2-3):135-57.

[28]Kasman S.,Kasman A.Bank Competition,Concentration and Financial Stability in the Turkish Banking Industry[J].Economic Systems,2015,39(3):502-17.

[29]Koetter M.,Kolari J.,Spierdijk L.Efficient Competition? Testing the Quiet Life of US Bankswith Adjusted Lerner Indices[C].Proceedings 44th Bank Structure and Competition Conference,Federal Reserve Bank of Chicago.2008:234-52.

[30]Koetter M.,Kolari J.W.,Spierdijk L.Enjoying the Quiet Life under Deregulation? Evidence from Adjusted Lerner Indices for US Banks[J].Review of Economics and Statistics,2012,94(2):462-80.

[31]Kwan S.Securities Activities by Commercial Banking Firms' Section 20 Subsidiaries:Risk,Return,and Diversification Benefits[J].Simon H Kwan ,1998,16(2):531-52.

[32]Laeven L.,Levine R.Bank Governance,Regulation and Risk Taking[J].Journal of Financial Economics,2009,93(2):259-75.

[33]Lepetit L.,Nys E.,Rous P.Bank Income Structure and Risk:An Empirical Analysis of European Banks[J].Journal of Banking & Finance,2008,32(8):1452-67.

[34]Mishkin F.S.,Stern G.,Feldman R.How Big a Problem Is Too Big to Fail? A Review of Gary Stern and Ron Feldman′s ″ Too Big to Fail:The Hazards of Bank Bailouts″ [J].Journal of Economic Literature,2006,44(4):998-1004.

[35]Molyneux P.,Thornton J.,Llyod-Williams D.M.Competition and Market Contestability in Japanese Commercial Banking[J].Journal of Economics and Business,1996,48(1):33-45.

[36]Naceur S.B.,Omran M.The Effects of Bank Regulations,Competition,and Financial Reforms on Banks′ Performance[J].Emerging Markets Review,2011,12(1):1-20.

[37]Nguyen J.The Relationship Between Net Interest Margin and Noninterest Income Using a System Estimation Approach[J].Journal of Banking & Finance,2012,36(9):2429-37.

[38]Panzar J.C.,Rosse J.N.Testing for " Monopoly" Equilibrium[J].The Journal of Industrial Economics,1987,4(7):443-56.

[39]Samad A.Banking Structure and Performance:Evidence from Utah[J].Review of Business Research,2005,2(3):151-56.

[40]Saunders A.,Walter I.Universal Banking in the United States:What Could We Gain? What Could We Lose?[J].Southern Economic Journal,1994,6(1):231-43.

[41]Short B.K.The Relation between Commercial Bank Profit Rates and Banking Concentration in Canada,Western Europe,and Japan[J].Journal of Banking & Finance,1979,3(3):209-19.

[42]Smirlock M.Evidence on the(non)Relationship between Concentration and Profitability in Banking[J].Journal of Money,Credit and Banking,1985,17(1):69-83.

[43]Stiroh K.J.Do Community Banks Benefit from Diversification?[J].Journal of Financial Services Research,2004,25(2-3):135-60.

[44]Tabak B.M.,Fazio D.M.,Cajueiro D.O.The Relationship between Banking Market Competition and Risk-taking:Do Size and Capitalization Matter?[J].Journal of Banking & Finance,2012,36(12):3366-81.

[45]Van Leuvensteijn M.,Bikker J.A.,Van Rixtel A.A.A New Approach to Measuring Competition in the Loan Markets of the Euro Area[J].Applied Economics,2011,43(23):3155-67.

猜你喜欢

中国经贸导刊(2021年2期)2021-04-02

中国外汇(2019年20期)2019-11-25

中国计算机报(2019年14期)2019-06-21

时代经贸(2018年17期)2018-09-29

丝路视野(2018年35期)2018-06-11

财会学习(2017年19期)2017-09-29

商业会计(2015年15期)2015-09-21

中国经济信息(2015年8期)2015-05-05

时代英语·高三(2014年5期)2014-08-26

环球时报(2009-05-18)2009-05-18