我国煤炭企业研发投入驱动企业成长的绩效分析

2018-05-04 02:53吕靖烨郑春燕张金锁

中国煤炭 2018年4期

吕靖烨 郑春燕 张金锁

(1.西安科技大学管理学院,陕西省西安市,710054;2.延安大学经济管理学院,陕西省延安市,716000)

我国煤炭行业存在着产能过剩、供求关系严重失衡,设备利用效率低下、能耗和污染物排放水平增幅较大,煤炭回采率低下,资源浪费严重,洁净型煤推广困难等问题,面对严峻的市场环境和国家能源发展的总体战略,煤炭产业作为我国传统的基础能源,转型发展非常必要。要将创新作为煤炭产业发展的第一动力,加快技术创新不仅能够促进煤炭企业对科技创新的重视,提高自己的市场竞争力,繁荣煤炭行业,还能增强我国的综合国力,实现创新型国家的战略目标。

1 文献综述

近年来,国内外学者针对研发投入与公司绩效的相关性进行了大量的研究,结论不尽统一,大多数研究认为公司的研发支出与公司绩效呈正相关,并且研发投入对公司绩效的影响有一定的滞后性。王飞(2012)分析发现绿色煤炭经济的发展离不开技术创新,但许多公司技术创新投入过大,公司得不到收益,创新动力不足。戴小勇(2013)利用2005-2007年我国年主营业务收入500万元以上的工业公司数据,使用门槛面板数据模型研究了研发投入强度对公司绩效的非线性影响,研究表明当研发强度处于1.1%~4.13%时,研发对资产收益率的促进作用最明显;研发强度处于1.17%~4.16%时,研发对全要素生产率的促进作用最明显;而对于低技术行业,研发强度在0.74%~3.73%时,研发对资产收益率的促进作用最强;而研发强度在0.93%~3.8%时,对全要素生产率的促进作用最强。我国有研发活动的公司中,超过51.46%的公司研发投入强度仍低于第一门槛值。

但也有学者就二者的关系持不同的观点。王希泉(2015)运用面板回归模型从融资约束的视角研究了公司研发投入强度与公司绩效之间的关系,实证分析了公司研发投入强度与公司绩效之间存在着非线性的倒U型关系,融资约束对二者存在着调节作用。蒋卫平(2016)利用创业板上市公司2010-2014年的数据实证分析了公司研发投入与公司绩效的关系,并探讨了资源冗余对二者关系的调节效应,经过研究发现我国创业板公司研发投入强度与当期绩效显著负相关,而与滞后一至三期公司绩效显著正相关。

从以上分析可以看出,学者们对研发投入与公司绩效的关系进行了大量的研究,结论呈现多样化,并且当前国内外的研究都是以特定行业为研究对象进行研究,大多数针对高新技术行业,而针对能源行业,特别是煤炭行业的研究相对较少。而我国能源行业的低碳化发展、以煤炭为主的能源结构这些客观现实,需要针对煤炭行业的研发投入促进公司发展,带动行业发展。分析这些煤炭公司的技术创新活动与公司绩效的关系,无疑可以为公司实施创新发展提供相应的经验数据。本文以国家创新驱动发展大背景下2014-2016年的煤炭上市公司年报中的R&D基础数据,探讨研发投入与公司绩效之间的关系,进而提出我国煤炭上市公司的发展战略以及实施过程中的若干对策建议。

2 研究设计与假设

2.1 研究假设

2.1.1 研发投入对公司绩效的影响

研发活动源于研发投入最终价值体现在市场上。参考Capasso M,Treibich T,Verspagen B(2014)建立产品创新模型并分析了技术创新水平可促使公司成长。李洪亚(2014)通过实证分析衡量技术创新投入规模与强度对制造业公司成长呈正相关。陈霞(2017)基于创业板上市公司2009-2012年的相关数据,实证检验了高管激励、研发投入与公司绩效之间的关系,得出研发投入可以有效促进公司绩效的提升。张晶(2016)指出R&D投资的时间越长,公司的创新绩效提高的幅度就越大,公司R&D经费的支出与公司的绩效呈正相关的关系。通过梳理发现,大多数国内外学者研究得出公司的技术创新与公司的绩效正相关,鉴于以上理论,本文提出以下研究假设。

H1:煤炭上市公司的研发投入与公司绩效呈正相关关系。

H1a:煤炭上市公司的研发投入与当期的主营业务收入呈正相关关系。

H1b:煤炭上市公司的研发投入强度与当期的营业利润增长率呈正相关关系。

2.1.2 研发投入影响公司绩效的滞后效应

公司的创新不是一朝一夕就能取得成功的,技术的创新伴随着探索与创造,而这个过程不可避免存在着复杂性和结果的不确定性,因此公司技术创新带来的公司绩效上的表现具有一定的滞后性。冒乔玲(2012)认为公司创新绩效具有一定的短期滞后性,一般为1~3年,创新投入并不能迅速显效。梁莱歆等通过对比不同滞后期的R&D强度回归系数的差异,发现3年期的主营业务利润增长率不如2年期的显著,上市公司研发活动的经营绩效持续期较短。万怡(2016)基于中国24家在美国三大市场上市的中国互联网信息技术公司的财务数据,探讨了公司研发投入对公司业绩的影响,运用微观多元线性回归模型对所选取的数据进行了实证分析,认为研发投入对于业绩的影响具有滞后性,且在滞后第一期具有显著的正向影响。为此,本文提出以下假设。

H2:煤炭上市公司的研发投入对公司绩效的影响具有一定的滞后性与递延性。

H2a:在其他条件不变的情况下,煤炭上市公司的研发支出与随后两个年度的主营业务收入呈正相关关系。

H2b:在其他条件不变的情况下,煤炭上市公司的研发支出强度与随后两个年度的营业利润增长率呈正相关关系。

2.2 研究设计

2.2.1 样本选择

本文选取了2014-2016年中国沪深交易所41家煤炭上市公司作为研究样本。所有的技术创新数据均来自各个公司公布的年度财务报告与巨潮资讯网。通过筛选,将营业收入浮动较大、受外界因素影响较明显、不披露或者不按规则披露R&D支出和财务数据不全的公司样本剔除掉,2014-2016年符合本文研究数据要求的样本公司为29个。

2.2.2 变量的选取

被解释变量Y作为煤炭上市公司的财务绩效指标,本文赋予变量Y两种情况:一是营业收入绝对值,二是公司的营业利润增长率。这里考虑以上两个指标的主要原因在于:营业收入直接考量公司的盈利能力,可以非常直观地反映公司的营业发展状况,是财务指标的首选。考虑到煤炭上市公司近年煤炭价格下跌、煤炭产能过剩等原因会直接导致营业收入大幅下降或负增长,本文选择第二个指标——营业利润增长率。营业利润增长率相比营业收入增长率具有的优势在于该指标可以反映出公司成本结构和盈利亏损情况,反映出公司在生产营运销售过程中的成本高低,可以从另一个方面研究公司的研发投入财务绩效。

解释变量R同样代表两种情况:一是公司研发投入的绝对值,大多数上市公司按照报表公示标准列示了每年研发费用数据供投资人参考,所以研发费用的采集难度也相对较小,能相对直观地反映公司研发投入的大小;二是研发投入的强度——研发费用除以营业收入,将比率作为研究变量,可以缩小数值,消除量纲,使研究指标在各公司中具有可比性。

控制变量S表示研究公司的规模,其中规模的替代变量是期末总资产的自然对数。

调节变量(R×S)用于调整被解释变量与解释变量之间的方向与强度。具体计算方法和定义如表1所示。

表1 变量定义及计算方法

根据上述研究的需要,构建以下模型:

模型1:Yt=a0+a1×Rt+a2×St+∂+a3×(Rt×St)+∂

模型2:Yt+1=a0+a1×Rt+a2×St+1+a3×(Rt×St+1)+∂

模型3:Yt+2=a0+a1×Rt+a2×St+2+a3×(Rt×St+2)+∂

模型1表明研发投入对当年公司绩效的影响,模型2和模型3表明公司的研发投入对公司次年和第3年绩效的影响。

3 实证分析

3.1 描述性统计分析

3.1.1 研发投入的描述性统计分析

研发投入绝对值描述统计量和研发投入强度描述统计量见表2和表3。

表2 研发投入绝对值描述统计量 万元

表3研发投入强度描述统计量%

年份N最小值最大值平均值标准差方差合计2014290 044 700 991 181 3928 6220152906 441 010 951 3129 50201629010 841 282 305 2837 36

由表2和表3可以看出,2014-2016年我国煤炭上市公司研发投入的最小值、最大值、平均值、标准差和方差都呈现逐渐下降的趋势,研发投入的最大值2015年下降29%、2016年下降16%;研发费用的均值和合计2015年下降17%,2016年下降7%,从下降趋势来看2016年的下降趋势要小于2015年。2014-2016年煤炭上市公司的研发投入可能与2012年以来的煤炭行业发展的“寒冬时期”、产能过剩导致的煤炭价格下降、公司营业收入下降、营业利润下降相关。另外从各年的最大值与最小值的差距来看,二者相差很大,这也从一定程度上说明我国煤炭上市公司对研发活动的重视程度不同,存在两极分化的趋势并且比较严重,大多数煤炭上市公司还是比较重视能快速获得回报的传统项目,对研发持有观望的态度。

3.1.2 公司绩效的描述性统计分析

主营业务收入描述统计量和营业利润增长率描述统计量见表4和表5。

表4 主营业务收入描述统计量 万元

表5营业利润增长率描述统计量%

年份N最小值最大值平均值标准差方差合计201429-24 1514 18-0 555 4730 00-16 0201529-25 7776 100 9915 46239 328 71201629-66 8514 22-2 4615 73247 58-71 56

由表4和表5可以看出,2014-2016年我国煤炭上市公司主营业务收入和营业利润增长率都呈现下降的趋势。主营业务收入从均值和收入总计来看2015年下降24%,2016年则呈现上升趋势,这可能与2016年煤炭价格走势上升、煤炭行业发展趋势好转相关。煤炭上市公司营业利润率在2014年和2016年的均值和总额均表现为负增长,虽然营业利润增长率为负并不能代表公司当期没有产生利润,但可以确定公司当期的利润增长低于上一期,这也从侧面说明煤炭上市公司需要加强研发投入、重视科技创新,将创新作为公司发展的第一动力,从而提高自身利润率和竞争力的紧迫性。

3.2 回归性分析

3.2.1 研发投入与当期公司绩效的回归分析

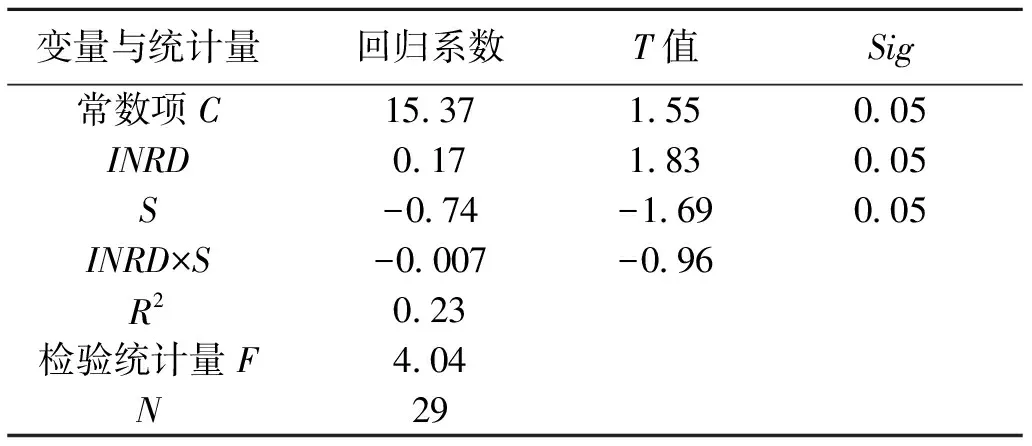

2014年公司研发投入与营业收入的回归分析和2014年公司研发投入强度与营业利润增长率的回归分析见表6和表7。

表6 2014年公司研发投入与营业收入的回归分析

表7 2014年公司研发投入强度与营业利润增长率的回归分析

由表6和表7可以看出,煤炭上市公司当期的研发投入与公司当期的主营业务收入之间的回归系数为0.17,且T值为11.35,大于2,说明二者之间具有显著的正相关关系,而煤炭上市公司的公司规模与当期的主营业务的回归系数为11,说明规模对公司的主营业务收入有一定的正向影响。研发投入强度与当期的营业利润增长率之间的回归系数为0.17,T值为1.83,说明二者之间具有显著的正相关关系。

3.2.2 研发投入与公司绩效的滞后性回归分析

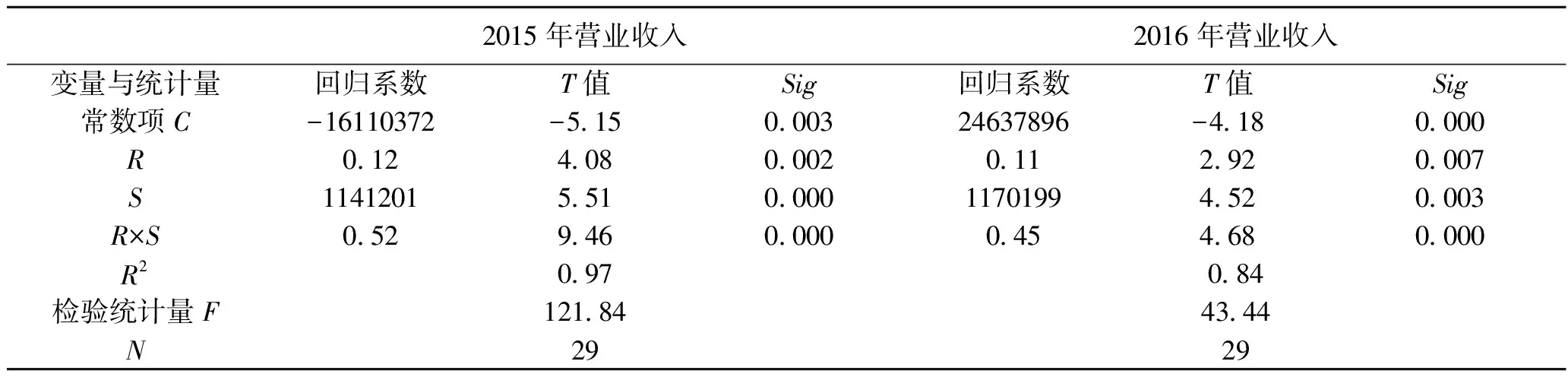

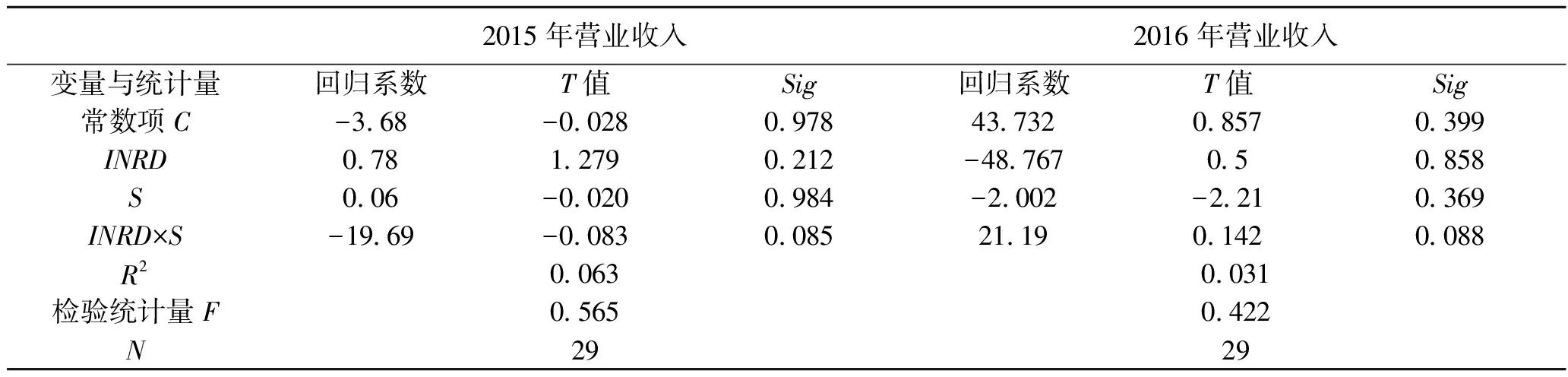

2014年公司研发投入与滞后期营业收入的回归分析和2014年公司研发投入强度与滞后期营业利润增长率的回归分析见表8和表9。

表8 2014年公司研发投入与滞后期营业收入的回归分析

表9 2014年公司研发投入强度与滞后期营业利润增长率的回归分析

由表8可以看出,研发投入与滞后一期公司主营业务收入之间的回归系数为0.12,T值为4.08,Sig值为0.002,小于1%,说明二者之间具有显著的正相关性。研发投入与滞后两期公司主营业务收入之间的回归系数为0.11,T值为2.92,Sig值为0.007,小于1%,说明二者之间具有显著的正相关性。由表9可以看出,研发投入强度与公司营业利润增长率回归得出的Sig值分别为0.212、0.858,均大于5%,说明二者之间不存在显著的相关性。

通过以上实证分析可知,我国煤炭上市公司的研发投入与公司的主营业务收入具有显著的正相关关系;研发投入强度与公司营业利润增长率具有显著的正相关关系。我国煤炭上市公司的研发投入与滞后两期公司主营业务收入存在着显著的正相关关系,但是研发投入强度与滞后两期公司营业利润增长率并不存在显著的相关关系。

4 结论与建议

4.1 结论

本文选取在我国沪深两市上市的29家煤炭上市公司,以其2014-2016年连续3年研发投入、研发投入强度和相关的财务数据作为研究对象,详细分析了我国煤炭上市公司的研发投入情况和样本公司的财务绩效情况,主要得出以下结论:

(1)我国煤炭上市公司研发投入绝对值与当期的主营业务收入,研发投入强度与当期的营业利润增长率均存在着正相关关系。多元回归检验证明研发投入和研发投入强度分别对主营业务收入和营业利润增长率具有明显的促进作用。即如果我国煤炭公司加大研发投入力度,会明显增加公司的财务绩效,从而为公司创造更大的价值和更多的利润。

(2)我国煤炭上市公司的研发投入对主营业务的影响具有滞后性,研发投入强度对营业利润增长率无滞后性影响。通过引入公司规模作为控制变量,对研发投入与主营业务收入、研发投入强度与营业利润增长率进行多元线性回归,检验表明公司当期的研发投入并没有在当期完全发挥出效益,而是在滞后两期对财务绩效具有促进作用;而研发投入强度对营业利润增长率并没有体现出明显的滞后性影响,这可能主要是由于营业利润增长率的特殊性和近几年国内外煤炭行业发展的趋势、国内煤炭价格下降、煤炭公司投资缩小、利润空间缩小导致的研发投入强度和营业利润增长率的不稳定性造成的。

4.2 建议

(1)转变观念,重视R&D活动,加强研发投入。盈利是企业生存和发展所必需的,也是实现自身价值的必要前提。而自主创新是实现盈利的一种必要手段。从上文的分析中可以看出,我国煤炭上市公司的研发投入不足,但是研发投入对主营业务收入具有明显的促进作用且有滞后影响,研发投入强度与公司营业利润增长率正相关,即加大研发投入能提高煤炭上市公司的财务绩效,进而带来更多、更长久的利润。因此公司应该从长远利益出发,加大R&D投入,促进高端原创性技术不断产出以达到实现提高产业竞争力的结果,使得技术创新与煤炭市场价格有机结合,并以此促进创新产出的增长与产业规模的健康成长。

(2)公司研发活动应该适应市场导向,向市场、利润双重导向转变。通过以上实证分析发现目前我国煤炭上市公司的研发活动能带动营业收入的增长,但未能带动公司利润的增长。因此煤炭上市公司应当着力培育自主知识产权与品牌,充分挖掘创新产品增值能力及空间,做到产品创新既驱动公司营业收入的增长,又推动公司利润增长。企业技术创新战略应适时由市场导向向市场、利润并重导向转变。

(3)注重研发投入的长期规划性,避免短期行为。研发活动是企业经营与生产的重要环节,在一定程度上影响着产品的市场占有率,但是研发活动具有投入大、风险大等特点,只有科学严谨的管理研发活动,才能使其更加有效。因此煤炭上市公司在进行研发投入前需要做好长期规划,避免短期逐利行为。即使在市场环境下行的情况下,也要将研发活动纳入到企业的未来发展战略之中,保持研发活动的正常运行,不断提高研发水平,并将企业研发成果及时、快速地转化为企业的核心技术产品,不断满足新市场的需求,提高市场占有率。

参考文献:

[1] Cheng H W.Empirical Research on the Relationship between R&D Investment and Firm Performence[J].Scientific Management Research,2006(3)

[2] 陈翔,赵鑫,蔡炜凌等.基于DEA回归和C-D生产函数的原煤产能预测模型构建[J].煤炭工程,2013(4)

[3] 庆立军.中国大公司持续成长内在驱动因素[J].经济研究导刊,2012(16)

[4] 代明,殷仪金,戴谢尔.创新理论:1912-2012——纪念熊彼特《经济发展理论》首版100周年[J].经济学动态,2012(4)

[5] 彭靖里,邓艺,李建平.国内外技术创新理论研究的进展及其发展趋势[J].科技与经济,2006(4)

[6] 孔娟.能源技术创新视角下煤炭资源型经济转型研究[D].中北大学,2013

[7] 卢方元,靳丹丹.我国R&D投入对经济增长的影响——基于面板数据的实证分析[J].中国工业经济,2011(3)

[8] 吕靖烨,夏萌阳,张金锁.低迷市场下我国煤炭上市公司经营绩效评价[J].会计之友,2017(8)

[9] 孙早,宋炜.公司R&D投入对产业创新绩效的影响——来自中国制造业的经验证据[J]. 数量经济技术经济研究,2012(4)

[10] 董德彪. 煤炭企业研发投入、政府补贴与企业绩效关系研究——基于兼并重组战略转型视角[J].中国煤炭,2017(9)

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

现代经济信息(2016年4期)2016-06-20

企业文明(2015年5期)2015-06-08

现代企业(2015年7期)2015-02-28

海外星云 (2014年21期)2015-01-14