股权激励能提高公允价值薪酬契约的有效性吗

2018-05-05 07:58郝玉贵教授李昀泽

财会月刊 2018年10期

郝玉贵(教授),李昀泽

一、引言

所有权与经营权分离是现代公司制度的基本特征。这种两权分离制度衍生出了委托代理问题,委托人和代理人之间的信息不对称又导致了道德风险和逆向选择。这就需要设计一套对代理人有效的激励机制,而有效的薪酬契约正是解决委托代理问题的重要手段。早期的研究表明,我国高管薪酬与会计信息不具有相关性,为了增强高管薪酬与企业业绩的相关性,我国率先在国有企业中进行了探索,早在2004年便出台了《中央企业负责人薪酬管理暂行办法》。此后,有关高管薪酬的讨论就一直不绝于耳,而高管薪酬与公司业绩不对称上涨的现象频现。十八届三中全会在推动国有企业完善现代企业制度时指出,要建立职业经理人制度,在更好地发挥企业家才能的同时要做到收入能增能减。2014年8月,习总书记在中央全面深化改革领导小组第四次会议上也强调“国企高管薪酬制度改革要‘合严并驱’,既不挫伤高管的积极性又不恶化收入分配格局”,这表明党中央也对高管薪酬的不对称性给予了高度关注。

由于管理层的努力难以直接观察,会计信息往往成为薪酬契约制定的依据,契约的有效性也是会计信息决策有用性的重要体现。作为最能直接反映资产负债现时价值的公允价值信息在诸多方面的决策有用性已经被证实,如列报位置、公司的IPO过程以及公允价值的不同计量层次。随着2006年企业会计准则重新引入公允价值计量属性,公允价值相关研究也在日趋升温。自刘浩、孙峥(2008)提出公允价值的研究应当结合我国的具体国情、以契约观为导向之后,薪酬契约作为企业内部契约的重要组成部分,受到了学者们的广泛关注,也取得了较多的研究成果,但仍未得到一致结论。徐经长、曾雪云(2010)较早研究了公允价值与薪酬契约的关系,首次发现了公允价值盈余与高管薪酬契约具有相关性,但同时也存在“重奖轻罚”的不对称性,即高管薪酬只与公允价值变动收益正相关,而与损失没有显著相关性。此后,又有多位学者围绕公允价值与高管薪酬的不对称性进行了研究。邹海峰等(2010)研究了董事长、总经理和财务总监的个别薪酬与公允价值盈余之间的关系。张金若等(2011)研究了两类不同性质(直接计入损益与计入所有者权益)的公允价值盈余与高管薪酬之间的关系,均发现公允价值与高管薪酬契约之间存在“重奖轻罚”的不对称性。但也有研究因使用的研究变量或行业不同而发现公允价值契约与高管薪酬无关。张金若等(2013)发现考虑了投资收益转回后公允价值盈余与高管薪酬没有显著关系。郑开焰、刘建伟(2014)以我国银行业上市公司作为研究对象,也未发现高管薪酬与公允价值盈余存在相关关系。2014年财政部颁布并实施了《企业会计准则第39号——公允价值计量》(CAS 39),明确了公允价值的计量层次,对公允价值做出了更加具体和详细的界定。在CAS 39实施后,公允价值是否对高管薪酬契约有新的影响是一个值得研究的问题。

作为一种新兴的激励方式,股权激励被看做传统货币薪酬激励的一个重要补充,股权激励已经在降低代理成本(宋玉臣,2017)、提升企业绩效(赵华伟,2016;章雁等,2015)、抑制企业非效率投资(徐倩,2014;汪健等,2013;Laux V.,2012)等方面发挥了重要的公司治理作用。试行了10年的《上市公司股权激励管理办法》于2016年8月16日正式实施,标志着在经历了长期的探索过程后,我国在健全激励机制方面取得了重大进展。有效的公司治理机制可以提高薪酬契约的有效性(徐经长,2010),那么,股权激励作为一种改善公司治理的有效手段,能否提高公允价值薪酬契约的有效性,仍有待实证检验。

基于此,本文以2014年CAS 39实施前后为分界点,研究了公允价值与高管薪酬契约之间的关系,探究了股权激励是否能够提高薪酬契约的有效性。本文可能的贡献在于:第一,比较了CAS 39实施前后公允价值对薪酬契约的影响,发现CAS 39实施后公允价值与薪酬契约的相关性得到了增强,丰富了公允价值与薪酬契约的研究;第二,研究了股权激励对公允价值与薪酬契约间关系的影响,发现在CAS 39实施后,实施股权激励计划的公司其公允价值薪酬契约相较于未实施股权激励计划的公司更加有效,弥补了相关研究的不足。

二、理论分析与假设提出

高管薪酬契约制定的重要依据是管理者的努力程度,而作为委托人的股东难以直接观察管理者的努力程度,公司业绩便成为衡量管理者努力程度的次优指标(Jensen、Murphy,1990)。会计盈余是管理层经营成果的主要体现,能够较好地传递管理层的努力程度信息,因而对管理层薪酬契约的研究最早也从会计盈余开始。国内外大量研究表明会计盈余与高管薪酬具有正相关关系(Leone等,2006;杜兴强,2007)。如今,公允价值引入我国已经有十年之久,公允价值在企业财务报告中的应用也更加广泛与深入,公允价值盈余已成为会计盈余中的重要组成部分。与企业的其他经营活动一样,企业的投资活动同样也需要管理者付出努力,管理者享有投资的决策权,投资什么品种、在什么时点进行投资,都需要管理者根据企业的经营状况和市场形势进行综合考虑,这就需要管理者为此付出努力。有效的薪酬契约也应当反映出管理层为公允价值盈余所做出的努力。大量关于高管薪酬的研究表明,高管薪酬具有“粘性”,高管往往会因为担心薪酬下降使自身声誉受损或影响未来升迁,而不愿意接受薪酬的降低。行为金融学认为行为人往往具有自我归因偏见(selfattribution bias)的倾向,即常常将成功的结果归功于自身的能力而将失败的结果归责于外在因素。同时,由于管理层与股东之间存在信息不对称,管理层很可能将产生的收益归功于自己的努力,加之公允价值盈余具有易随市场波动而波动的特点,给了管理层将损失归咎于市场环境等客观因素的绝佳借口。由此,提出如下假设:

H1:管理层薪酬与公允价值收益和损失的相关性不同。

H1a:管理层薪酬与公允价值收益正相关。

H1b:管理层薪酬与公允价值损失不存在相关性。

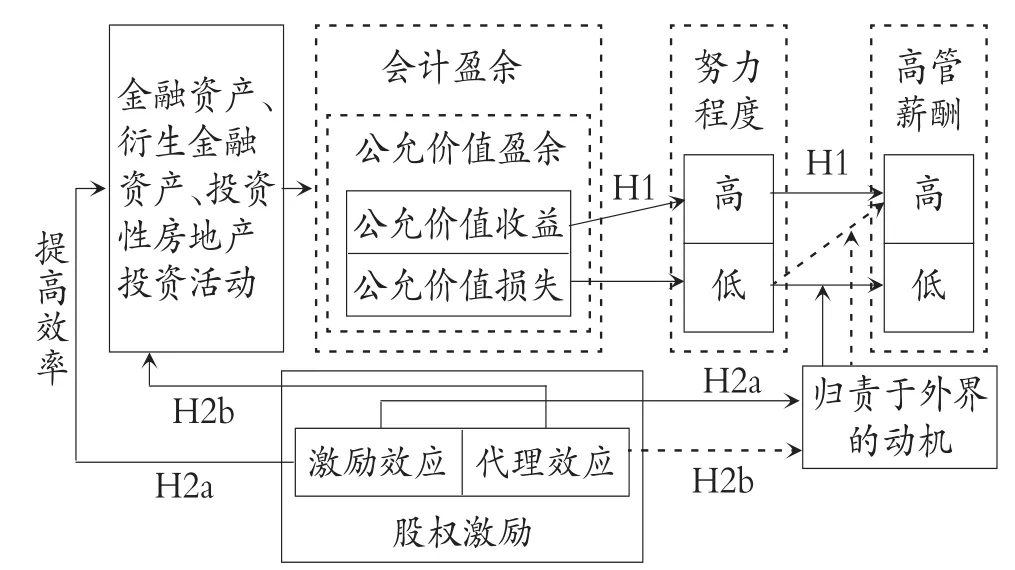

有效的公司治理机制可以提高薪酬契约的有效性。股权激励对于公司治理的影响具有两面性,其成效取决于激励效应和代理效应之间的权衡(刘井建,2017)。最优契约论认为,股权激励能够降低代理成本,从而改善公司治理。其对于公允价值与薪酬契约的影响机理主要表现在:一方面股权激励提高了管理层的努力水平,利于管理层进行投资决策(Minnick,2011),从而提高了管理层薪酬与公允价值盈余的相关性;另一方面,股权激励降低了代理成本,弱化了管理层出现经营损失时将责任归咎于外界这种自我归因偏见的动机,从而提高了公允价值与高管薪酬的有效性。

管理层权力论认为,股权激励很可能引发管理层的寻租行为。管理层可能为了达到行权的目标而进行盈余管理或通过其他机会主义行为损害公司和股东的利益。现有研究也发现了公司在实施股权激励计划前后伴随着显著的盈余管理行为(McAnally,2008;张娟、黄志忠,2014)。周嘉南、雷霆(2014)也发现股权激励引发了盈余管理行为,从而提高了公司的权益资本成本。股权激励对于公允价值与薪酬契约的影响机理主要表现在:一方面,管理层可能利用公允价值进行盈余管理或其他机会主义行为,降低公允价值盈余的相关性;另一方面,可能进一步加剧代理问题,使得管理层更倾向于为自己开脱责任,从而损害了公允价值与薪酬契约的有效性(见下图)。由此,本文提出如下竞争性假设:

H2a:实施股权激励计划的公司,公允价值与高管薪酬契约的不对称性得到缓解。

H2b:实施股权激励计划的公司,公允价值与高管薪酬契约的不对称性将会加剧。

理论推理框架图

三、研究设计

(一)数据来源与变量选取

本文选取2011~2016年持有公允价值变动损益的沪深A股上市公司为样本,并剔除了以下样本:①ST、∗ST和PT样本;②金融行业的样本;③变量数据缺失和异常的样本。最终得到3439个观测值。其中2011~2013年有1511个、2014~2016年有1928个。

本文的股权激励数据来源于Resset数据库,其他数据来源于CSMAR数据库,并手工筛选出与公允价值变动损益对应的投资收益部分。

(二)变量选取

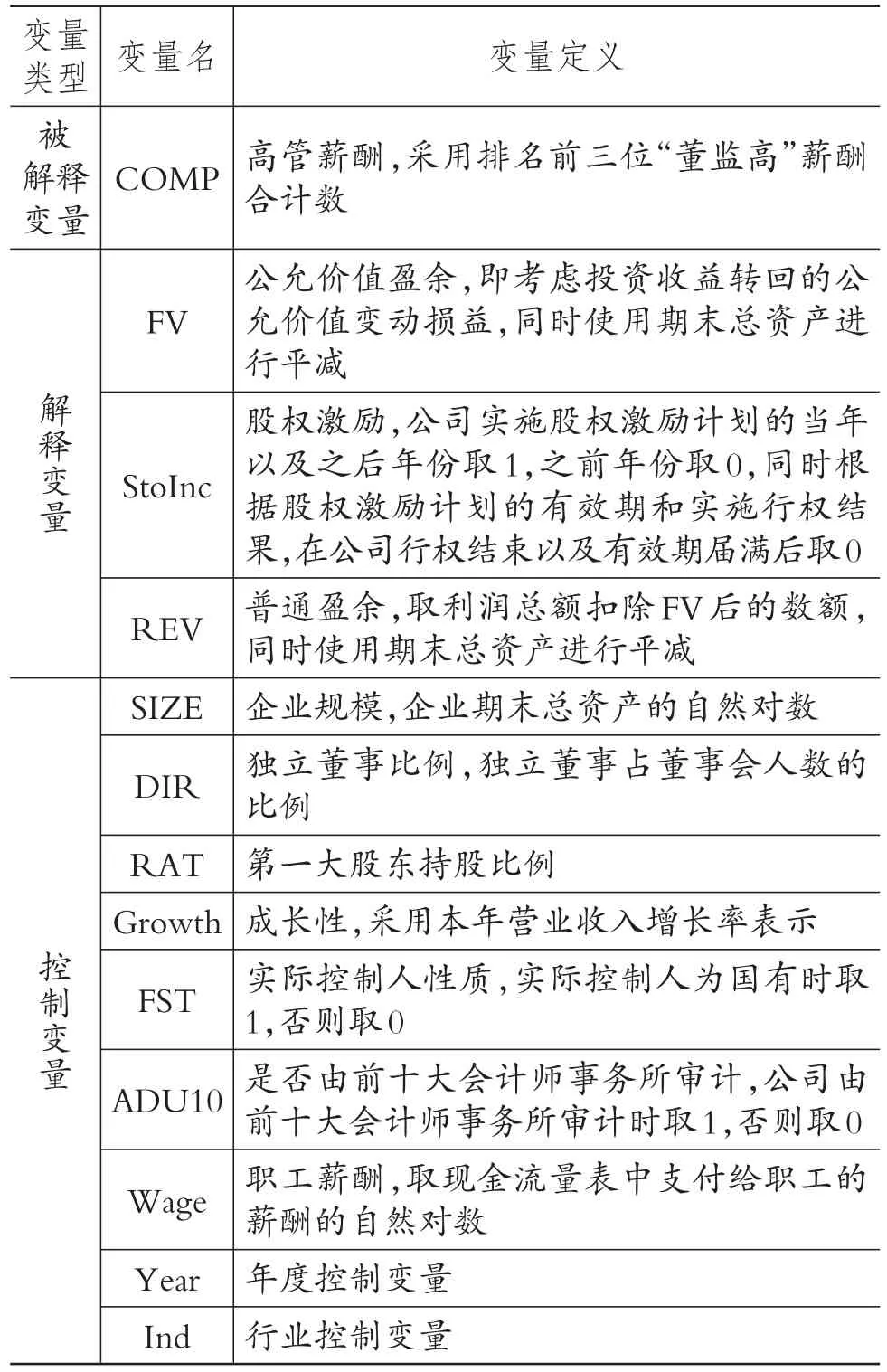

1.被解释变量。高管薪酬,根据现有文献的做法采用排名前三位的董事、监事、高管薪酬之和(徐经长、曾雪云,2010)。

2.解释变量。

(1)会计盈余变量的测度。由于本文要研究公允价值信息对高管薪酬的影响,故将会计盈余信息拆分成公允价值盈余与其他盈余。

对于公允价值盈余的测度,现有文献通常直接采用利润表中“公允价值变动损益”项目(徐经长,2010;张金若,2011;王建玲,2015)。胡奕明、刘奕均(2012)最早注意到了这种方法的不足,率先使用了“公允价值变动净收益+投资净收益中公允价值计量部分”衡量公允价值净收益。张金若等(2013)指出,直接采用利润表中“公允价值变动损益”项目计量公允价值变化忽视了出售金融资产后“公允价值变动损益”需要转入“投资收益”这一过程,将导致公允价值变动损失的计量产生偏误,并提出应当采用“公允价值变动损益”加上“投资收益”相关部分。“投资收益相关部分”包括交易性金融资产、负债及公允价值变动直接计入当期损益的其他金融资产或金融负债产生的投资收益。本文认为考虑投资收益转回更能恰当地反映公允价值变动的真实状况,故采用第二种做法。

为了避免非经常性利润的影响,其他盈余的测度采用利润表中“营业利润”扣除公允价值盈余后的净额来表示。

(2)股权激励。股权激励变量(StoInc)为虚拟变量,参考刘井建等(2017)的做法,公司实施股权激励计划的当年以及之后年份取1,之前年份取0,同时根据股权激励计划的有效期和行权结果,在公司行权结束以及有效期届满后取0。

3.控制变量。参考徐经长等(2010)、张金若等(2013)的研究,控制了其他可能影响高管薪酬的公司治理因素:企业规模(SIZE)、独立董事比例(DIR)、第一大股东持股比例(RAT)、成长性(Growth)、实际控制人性质(FST)以及反映财务报表质量的是否由前十大会计师事务所审计(ADU10)、反映公司整体报酬水平的职工薪酬(Wage),同时控制了年度与行业变量。

在进行多元线性回归时,对上述连续变量进行1%与99%分位的缩尾(winsorize)处理,以排除极端值对结果的影响,同时使用聚类稳健的标准误以缓解异方差对回归结果造成的影响。

各变量的含义见表1。

表1 主要变量及说明

(三)模型设定

现有研究高管薪酬契约与企业业绩的文献多采用对数模型(Leone等,2006;方军雄,2009;邹海峰等,2010;张金若等,2013),该模型的最大好处是不损失样本个数,因此更为常用。考虑到本文需对2014年CAS 39实施前后的样本进行分组,为保有较多样本量,拟采用对数模型。具体模型设定如下:

为了考察实施股权激励公司与未实施股权激励公司公允价值盈余与高管薪酬之间的差异,在模型一的基础上加入股权激励(StoInc)进行分组,构造出模型二。其中,β1代表未实施股权激励计划的公司公允价值盈余与高管薪酬的相关性,β1+β2表示实施股权激励公司公允价值盈余与高管薪酬的相关性。

其中,Control为除行业和年度外的控制变量。

四、描述性统计与实证结果

(一)描述性统计与相关性分析

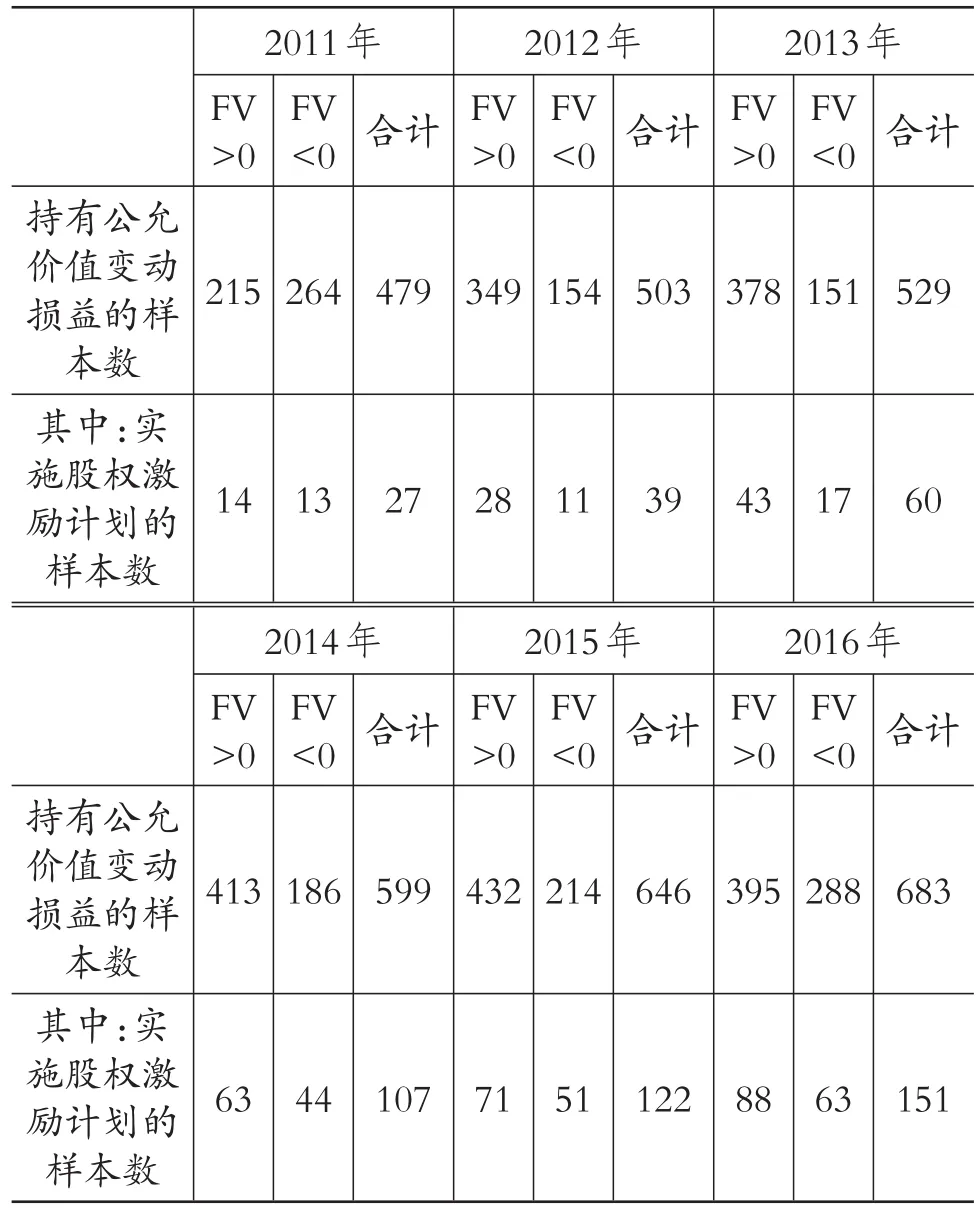

表2 研究样本各年度分布情况

表2显示了样本的年度分布特征,可以看出2011~2016年上市公司持有公允价值变动损益的样本数量呈现上升态势,表明随着时间的推移,公允价值计量属性在上市公司中的应用越发广泛。

另外,实施股权激励的样本数量也呈现上升趋势,表明越来越多的公司采用股权激励方式,公司对管理层的激励手段更加多元化。

表3列示了相关变量的描述性统计结果。可以看出我国上市公司高管的薪酬差异很大,最低仅为9.72万元,最高则达到4267.24万元。在持有公允价值盈余的样本中,有14.37%的样本实施了股权激励计划,整体而言,股权激励的应用程度比较低,而传统的货币薪酬仍是高管的主要激励方式。

控制变量中,独立董事占比最小值为23.07%,低于法定的独立董事应达到董事会人数1/3的要求,均值也仅仅达到监管要求,表明上市公司的内部治理结构仍待完善。

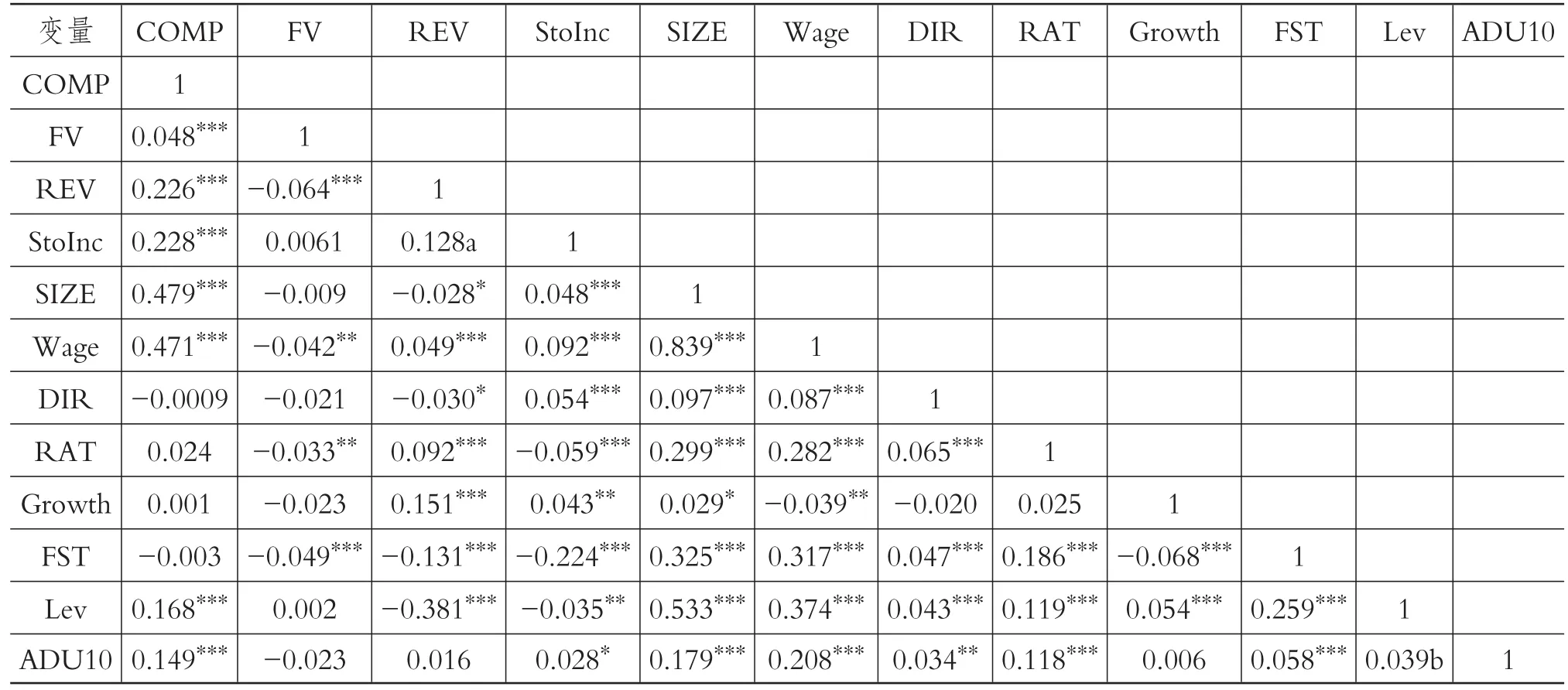

表4列示了各相关变量间的person相关系数,绝大多数研究变量的person相关系数小于0.5,且后文模型中各个变量的方差膨胀因子(VIF)均小于10,表明各研究变量间受共线性影响较小。公允价值盈余、普通盈余与高管薪酬的相关系数分别为0.048和0.226,均在1%的水平上显著,初步表明会计盈余对于高管薪酬具有显著正向影响。普通盈余的相关系数大于公允价值盈余,表明高管薪酬主要仍受普通盈余的影响。描述性统计结果可以对上述观点予以初步佐证。当然,相关性分析的结果还需要多元回归进行进一步证实。

表3 描述性统计

(二)多元回归分析

2014年1月28日财政部发布了《关于印发〈企业会计准则第39号——公允价值计量〉的通知》(财会[2014]6号),并于7月1日起正式实施。该准则的颁布实现了我国公允价值准则与IFRS 13的趋同。相较于2006年颁布的企业会计准则将公允价值计量分散在多个具体准则,CAS 39规范了公允价值的定义,明确了公允价值计量的方法和层次,并对公允价值计量相关信息的披露做出了具体要求,对我国会计准则中公允价值计量属性的应用起到了统领作用。会计准则的发布具有治理作用和市场反应(Thapa、Brown,2005;杜兴强等,2009;刘斌等,2011)。郭飞等(2017)研究发现,CAS 39的实施削弱了衍生工具对利润的平滑作用。非套期衍生工具产生的损益需要以公允价值计量并计入当期损益,从而对企业的业绩产生影响,进而对高管薪酬产生影响。因此,有必要以2014年作为分界点,来考察公允价值盈余对高管薪酬的影响。

表5列示了2011~2013年公允价值盈余对高管薪酬影响的回归结果,可以看出在2014年CAS 39实施前,FV的系数无论是在FV>0、FV<0还是全样本下均不显著,说明在不实施股权激励的情况下,公允价值盈余与高管薪酬不存在显著的相关关系,这与张金若等(2013)的研究结果类似,即考虑了投资收益转回后,无论是正向还是负向公允价值变动损益均与高管薪酬无关,与徐经长、曾雪云(2010)的研究结果不一致。同时,REV的系数在FV>0、FV<0以及全样本下均为正,且在1%的水平上显著,表明高管薪酬的制定完全取决于普通盈余而不是公允价值盈余。此时(2014年以前),公允价值与高管薪酬契约是完全无效的,不支持H1。

表4 各变量person相关系数

在加入股权激励变量进行进一步分组研究后发现,公允价值盈余为正且实施股权激励的样本中股权激励对于公允价值正向盈余与高管薪酬具有显著的正向影响,StoInc_fv的系数为24.365,在1%的水平上显著,β1+β2的系数为25.331,F值为13.22,在1%的水平上显著,说明实施股权激励的公司,公允价值盈余对于高管薪酬产生了正向

作用。但同时可观察到,当公允价值为负时,公允价值损失虽然对高管薪酬有负向影响,但并不显著。说明即使在实施了股权激励的公司中,公允价值损失也未给高管带来应有的“惩罚”,表现出了一定的“重奖轻罚”现象。全样本中,实施股权激励的公司其公允价值盈余对高管薪酬产生了正向作用,β1+β2的系数为24.478,均在1%的水平上显著,说明股权激励计划的实施虽然未能完全解决薪酬契约的不对称性问题,但在一定程度上相比于未实施股权激励计划的公司,提高了高管薪酬契约对公允价值盈余的敏感性。

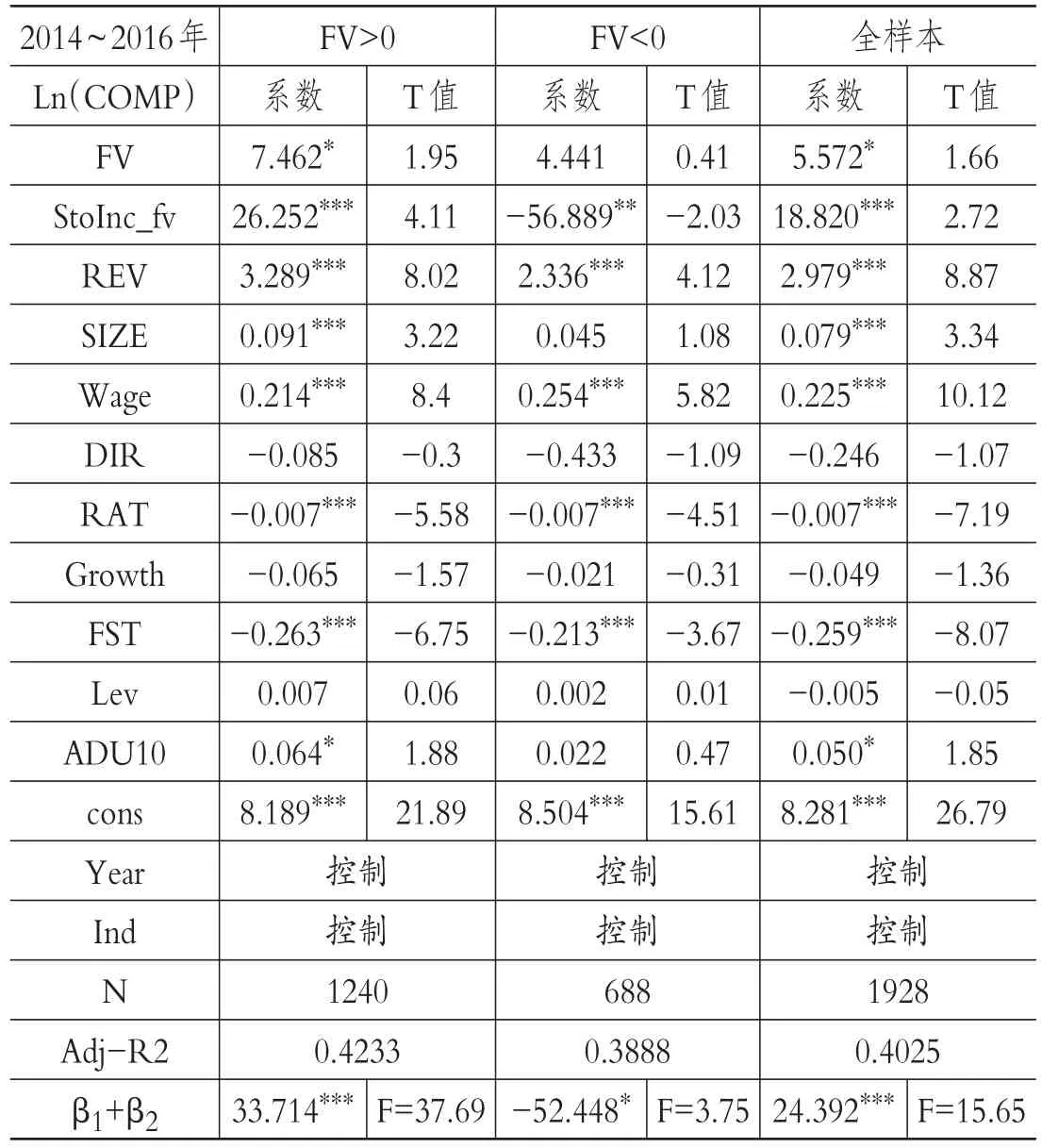

表6列示了2014~2016年公允价值盈余对高管薪酬影响的回归结果,可以看出在2014年CAS 39实施后,考虑了投资收益转回后的公允价值盈余对于高管薪酬开始产生影响。具体而言,在FV>0时FV系数为7.462,在10%的水平上显著,表现出了较弱的相关性。说明在CAS 39实施后,高管薪酬的制定开始关注高管为公司带来的公允价值盈余,支持H1a。另外,当FV<0时,FV系数不显著,表明公允价值损失没有导致高管薪酬的下降,即出现了“重奖轻罚”现象。这一结果与徐经长、曾雪云(2010)的研究一致,说明在实施CAS 39之后,虽然公允价值盈余与高管薪酬契约的相关性有所加强,但“重奖轻罚”这一“顽疾”依然存在,支持H1b,从而H1得到验证。此外,REV系数为3.289,在1%的水平上显著,表明高管薪酬契约仍由普通盈余所主导。

在加入股权激励计划对样本进行进一步分组后,发现股权激励提高了公允价值盈余对高管薪酬契约的有效性。具体表现在,当公允价值盈余为正时,StoInc_fv的系数为26.252,在1%的水平上显著,β1+β2的系数为33.714,F值为37.69,在1%的水平上显著,说明在实施股权激励计划的公司中,高管薪酬的制定对于高管为企业带来的公允价值盈余更加看重。同时,当公允价值盈余为负时,StoInc_fv的系数为-56.889,在5%的水平上显著,β1+β2的系数为-52.448,在10%的水平上显著,说明在实施股权激励的公司中,当高管为公司带来公允价值损失时,受到了明显的“惩罚”,股权激励计划的实施有效地提升了高管薪酬的有效性,支持H2a,拒绝H2b。在全样本结果中,β1+β2的系数在1%的水平上显著,表明总体来说,在实施股权激励计划的公司中公允价值盈余与高管薪酬具有较强的相关性。

表5 2011~2013年分组回归结果

表6 2014~2016年分组回归结果

此刻独立董事比例影响已经不显著,说明股权激励计划的实施可能在一定程度上替代了一部分内部治理机制。

五、稳健性检验

为了使结果更具有说服力,本文采用以下方法进行稳健性检验:①对模型进行Ramsey检验。对上述模型进行Ramsey检验,2011~2013年三组样本的F值分别为4.10、4.88、5.05,2014~2016年三组样本的F值分别为2.61、2.85、4.24,均通过了检验,说明上述模型不存在遗漏变量的问题。②替换解释变量。本文分别采用排名前三位董事薪酬、排名前三位高管薪酬来代替高管薪酬变量,以及采用利润总额扣除公允价值盈余来代替普通盈余,回归结果与上述研究没有明显差异。

六、研究结论

本文采用2011~2016年沪深两市的数据,研究了我国上市公司股权激励计划对公允价值盈余与高管薪酬契约的影响,同时对2014年CAS 39实施前后的样本公司分别进行了检验,得出以下结论:

第一,与张金若等(2013)的研究一致,公允价值盈余与高管薪酬在2014年CAS 39实施前没有显著的相关性,而在2014年后,公允价值收益与高管薪酬正相关,但损失与高管薪酬不相关,表明2014年CAS 39的实施在一定程度上提高了公允价值薪酬契约的相关性,但仍存在“重奖轻罚”的不对称性。

第二,实施股权激励有助于提高公允价值薪酬契约的有效性。具体而言,实施股权激励的公司,公允价值收益与高管薪酬正相关,公允价值损失与高管薪酬负相关,高管薪酬表现出了“奖得罚失”的有效状态。

第三,这一研究结果也说明CAS 39的实施增强了公允价值与高管薪酬契约的有效性,取得了一定的成效,但同时高管薪酬契约的不对称性仍然存在,公允价值会计准则仍需要进一步完善。另外,本文也证明了股权激励在提升公允价值与高管薪酬契约有效性方面展现出的主要是其积极的一面,支持了最优契约理论,也为进一步推进上市公司高管股权激励计划的实施,探索高管薪酬多元化提供了实证支持。

主要参考文献:

邓永勤,康丽丽.中国金融业公允价值层次信息价值相关性的经验证据[J].会计研究,2015(4).

徐经长,曾雪云.公允价值计量与管理层薪酬契约[J].会计研究,2010(3).

邹海峰,辛清泉,张金若.公允价值计量与高管薪酬契约[J].经济科学,2010(5).

张金若,张飞达,邹海峰.两类公允价值变动对高管薪酬的差异影响研究——基于我国A股上市公司2007-2008数据检验[J].会计研究,2011(10).

张金若,辛清泉,童一杏.公允价值变动损益的性质及其后果——来自股票报酬和高管薪酬视角的重新发现[J].会计研究,2013(8).

郑开焰,刘建伟.高管薪酬与公允价值计量的契约有用性研究——基于我国16家上市银行的经验数据分析[J].经济问题,2014(2).

宋玉臣,李连伟.股权激励对上市公司治理效率的影响测度[J].山西财经大学学报,2017(3).

赵华伟.股权激励、公司治理与企业业绩——基于我国上市公司的经验证据[J].宏观经济研究,2016(12).

章雁,樊晓霞.中小板上市公司股权激励与公司绩效实证研究[J].中国管理科学,2015(S1).

徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3).

Laux V..Stock option vesting conditions,CEO turnover,and myopic investment[J].Journal of Financial Economics,2012(3).

刘井建,纪丹宁,王健.高管股权激励计划、合约特征与公司现金持有[J].南开管理评论,2017(1).

猜你喜欢

公民与法治(2022年4期)2022-08-03

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国(俄文)(2019年12期)2019-12-31

中国外汇(2019年10期)2019-08-27

西部蒙古论坛(2018年3期)2018-12-13

现代财经-天津财经大学学报(2016年1期)2016-12-01

中国商论(2016年33期)2016-03-01

中国卫生(2015年7期)2015-11-08

小说月刊(2015年12期)2015-04-23