基于PSM的股权激励实施效果检验

2018-05-05 07:58王昌锐副教授李梦元

财会月刊 2018年10期

王昌锐(副教授),李梦元

一、研究背景

两权分离的企业经营管理模式可以提高企业管理效率,有效促进企业发展,但同时也不可避免地带来了委托代理问题,阻碍了企业的长期发展。为了缓解委托代理问题,20世纪50年代美国探索出第一只股票期权和第一份员工持股计划。股权激励措施可以使管理者目标与股东目标趋于一致,共享收益、共担风险,从而促进企业的长远发展。由于其特有的优越性,股权激励受到热烈追捧,并在西方发达国家被广泛应用。我国于2005年修订了《公司法》和《证券法》,大大改善了金融市场环境和法律环境,为实施股权激励计划创造了条件。2006年证监会颁布了《上市公司股权激励管理办法(试行)》,指出已经完成股权分置改革的上市公司,可遵照该办法的要求实施股权激励,我国就此正式拉开了实施股权激励计划的序幕。

我国对实施股权激励的公司有一定的要求。例如,李春玲等(2014)以民营企业为样本研究发现,公司业绩会影响股权激励偏好,公司业绩好的企业更倾向于实施股权激励。林大庞等(2011)从盈余管理的角度出发,发现实施股权激励公司的修正前平均业绩显著高于不实施股权激励公司的修正前平均业绩。可见,在研究股权激励实施效果时会存在样本选择偏误问题。本文将采用倾向得分匹配法(PSM)来解决这个问题,同时试图解决以下问题:公司可以通过实施股权激励计划来改善公司绩效吗?股权结构以及股权性质会怎样影响股权激励效果?实现股权激励计划有效性的途径是什么?通过研究我们发现:股权激励计划确实可以提高公司绩效;股权结构会影响股权激励效果,股权分散公司的激励效果显著好于股权集中的公司;股权性质不会影响股权激励效果,无论是国有企业还是民营企业,实施股权激励都可以显著提高公司绩效;股权激励计划可以显著增加固定资产投资,降低国有企业代理成本。

二、文献回顾与研究假设

1.股权激励与公司绩效。国外研究发现,股权激励计划可以有效提高公司绩效(Jensen、Meckling,1976;Holmstrom、Costa,1986;Smith、Watts,1992;Bizjak等,1993)。Min Chung Kim等(2016)研究发现,CMO的股权激励情况与企业价值呈正相关关系;将CMO管理权细分为财务、战略和经营分别检验,发现财务、战略和经营的管理权集中度与股权激励效果呈正相关关系。Michele Fabrizi(2016)也发现,当控制了对CEO的激励水平后,CMO的股权激励效果与股东价值呈正相关关系。

目前,国内有关股权激励有效性的实证研究有限,研究结果也不一致。大部分学者的研究认为,股权激励可以提高公司业绩。张敦力等(2013)以A股上市公司为研究样本,发现对管理层实施股权激励可以提高公司业绩。Teng等(2014)以中小板公司为研究对象也发现实施股权激励可以提高公司业绩;进一步研究发现,作为股权激励方案的重要因素,激励总数占总股本比例、有效期以及激励类型对公司业绩并无显著影响。Li等(2014)研究发现,股权激励与企业业绩呈正相关关系,但由于企业有操纵利润的行为,企业业绩会被人为扭曲,因此企业盈余管理行为削弱了股权激励与企业业绩的正向关系。陈文强等(2015)以代理成本为中介,分别研究了第一类代理成本和第二类代理成本对股权激励效果的影响,发现股权激励通过降低代理成本来提高公司业绩。董斌等(2015)运用倾向得分匹配模型缓解内生性问题,并用Rosenbaum边界估计方法进行稳健性检验,发现我国上市公司股权激励与公司绩效呈显著的正相关关系;对股权性质和企业成长性划分后进一步研究发现,民营企业和成长性较高的企业实施股权激励的效果较好。胡国强等(2014)研究发现,实施股权激励的公司更容易取得银行借款,尤其是短期借款。但是股权激励也会产生负面效应,高激励水平的IPO公司会比低激励水平的IPO公司面临更大的诉讼风险(Li,2016)。

也有研究认为股权激励与公司绩效呈非线性关系。吴娟、俞静(2017)从股权激励力度的角度研究发现,随着股权激励力度的增加,股权激励与公司绩效呈先增后减再增的非线性关系。范合君、初梓豪(2013)从股权激励结构的角度研究发现,随着股权激励比例的提升,公司绩效呈先增后减的倒U型变动趋势。章雁等(2015)通过构建多元非线性回归模型检验了中小板企业实施股权激励的效果,发现实施股权激励对公司发展有一定的积极作用。具体来说,股权激励效果与股权激励比例呈先增后减再增的区间效应。

还有研究发现股权激励与公司绩效之间是相互作用的关系。沈小燕(2015)研究了股权激励实施前后的公司绩效,通过横向比较发现,在实施股权激励计划之前,实施股权激励计划的公司绩效比不实施股权激励的公司绩效好,这种情况在民营企业中表现更为显著;纵向比较发现,实施股权激励计划之后公司绩效得到提升,这种情况在国有企业中表现更为显著。李春玲等(2014)以民营企业为样本研究发现,股权激励与公司业绩具有相互促进的循环推动效应。林大庞等(2011)基于盈余管理的角度,用修正后的总资产报酬率,并通过Heckman两阶段模型缓解内生性问题,研究发现股权激励与公司业绩正相关;进一步分析发现,实施股权激励公司的修正前平均业绩显著高于不实施股权激励公司的修正前平均业绩。

另外,有研究发现股权激励效果在我国并不明显。刘广生等(2013)采用独立样本T检验、配对样本T检验和多元线性回归方法,对股权激励效果进行了实证研究,发现实施股权激励能显著提升上市公司的业绩。杨龙光等(2013)运用主成分分析法研究了公司八大财务指标,发现股权激励会影响企业风险和长期偿债能力,但对盈利能力等其他财务指标并无影响。吕长江等(2011)从制度背景、公司治理和公司特征对上市公司选择股权激励的动机进行了研究,发现股权激励在我国没有发挥作用。顾斌等(2007)发现股权激励在我国没有发挥长期作用,公司实施股权激励后业绩改善并不明显。邹玉等(2014)运用配对样本T检验方法也发现,我国实施股权激励的公司的业绩普遍没有得到改善。

由上述分析可知,已有文献由于研究样本、研究期间、研究方法、研究角度不同,研究结果并不一致。对样本股权激励计划有效期进行统计发现,公司股权激励计划的有效期最短为2年、最长为10年,有92%的公司其股权激励计划的有效期在4~5年,有97.8%的公司其股权激励计划的有效期大于等于4年,这说明企业通常把股权激励计划作为一项中长期激励措施。当前,我国政府仍然缺乏对金融市场的监管。尤其在国有企业中,政府拥有大部分股权,这可能诱发管理者过度消费和滥用资金等腐败行为,导致上市公司的代理成本很高。而股权激励计划可以解决这个问题,其在上市公司中应该更有效。基于上述分析,本文提出第一个假设:

H1:实施股权激励可以提高我国上市公司的绩效。

2.股权结构对股权激励有效性的影响。股权激励计划的目的之一是降低代理成本。然而,代理成本因股权结构不同而对股权激励效果产生不同影响。一般来说,管理权较大的公司,股权相对分散,管理权与大股东控制权的相互制衡关系会影响股权激励效果。张晨宇等(2015)利用结构方程研究发现,管理权越大,公司绩效越差。周仁俊等(2012)发现大股东的控制会对股权激励效果产生显著影响,但股权性质不同其作用效果也不同,国有企业的大股东股权集中度越高,股权激励效果越好;而在民营企业中,大股东股权集中度与股权激励效果负相关。李维安等(2006)认为股权结构是影响股权激励效果的重要因素,以民营企业为样本研究发现,在第一大股东绝对控股和持股比例低于20%时,股权激励效果不明显;当第一大股东持股比例在20%~40%之间时,股权激励效果显著,与公司绩效呈倒U型关系。还有学者(2014)以我国上市公司为样本研究了股权激励影响因素,结果表明公司规模与股权激励水平显著正相关,公司成长性和股权制衡程度与股权激励水平显著负相关。

上市公司股权高度集中,股东对公司的控制力较大,这可能使股权激励计划的实施效果低于预期。当公司股权高度集中时,一方面,大股东在公司发挥重要的监督作用,公司内部拥有低成本监督管理者的机制,因此实施股权激励的边际效用就比较低;另一方面,当股权高度集中时,实施股权激励计划的目的可能不再是激励管理者提高公司业绩,而是出于其他目的,比如基于福利目的、为企业留住人才等,这也使得股权激励计划对管理者的激励作用大大减弱。基于上述分析,本文提出第二个假设:

H2:相对于股权集中的公司,股权分散公司的股权激励效果更好。

三、研究方法

为了检验上文提出的假设,本文将样本分为两组:①激励组,即实施股权激励计划的公司;②控制组,即未实施股权激励计划的公司。为了控制样本选择偏误,本文将采用PSM法进行研究。PSM的优势在于可以把多维的信息浓缩成一个维度,将多个维度加权平均得到总分即PS值,进而进行配对。

1.倾向得分值。PSM的原理是用除实验变量之外的多个维度为实验组匹配出控制组,实验组与控制组的区别就在于是否进行了实验。除此之外,其他因素不会对实验效果造成显著影响,以此避免其他影响因素对实验效果的干扰。将多个匹配维度以一定的权重压缩成一维的PS值,其实质是条件概率值,用公式表示为:P(X)=Pr[D=1|X]=E[D|X]。

其中:X是控制组的多维向量特征;D是虚拟变量,在本文中则是指公司是否实施了股权激励,如公司实施股权激励则取值1,否则为0。通常可以利用Logit或Probit模型获得PS值。

2.匹配方法。接下来介绍三种匹配方法:最近邻匹配、半径匹配和核匹配。

(1)最近邻匹配方法是寻找与实验组的绝对距离最小的控制组样本,根据估计的PS值的大小,计算激励组样本与控制组样本PS值的差。PS值差的绝对值即为距离,可以根据需要进行一对一或一对多的匹配。由于激励组样本数远远小控制组,本文选择一对三的匹配方式。

(2)半径匹配方法是先设定距离r,以激励组样本的PS值为圆心、以r为半径画圆,凡是PS值在圆内的控制组样本都作为该激励组样本的匹配对象。

(3)核匹配方法的原理是将控制组公司的各匹配特征与激励组样本相应特征进行比较,找出与激励激励组样本各特征最相似的匹配特征,将其组合在一起成为一个虚拟公司,这个公司即为此激励组样本的核匹配对象。

3.平均处理效应。平均处理效应在本文中是指:由于激励组的公司实施了股权激励计划,造成激励组与控制组在公司绩效上的差异。

ATT表示激励组的平均处理效应:

ATC表示控制组的平均处理效应:

ATE表示平均处理效应,实质是对ATT和ATC根据样本量进行加权平均:

其中:Y(1)表示实施股权激励的公司绩效;Y(0)表示未实施股权激励的公司绩效;Y(1)-Y(0)为处理效应;Treat=1表示激励组;Treat=0表示控制组;N1表示激励组的样本数;N0表示控制组的样本数。

四、样本选择和变量选取

1.研究样本。本文以2013~2016年实施股权激励的上市公司作为激励组样本,并依据倾向得分匹配法(PSM)匹配出相应的上市公司作为控制组样本,以研究上市公司在实施股权激励后公司绩效的变化。具体来说,选取在2013~2014年开始实施股权激励的公司,并将该虚拟变量jili赋值为1。如果2013年为1,则以后的2014~2016年的jili变量也设置为1。同样,如果2014年jili变量为1,则以后的2015~2016年的jili变量也设置为1。这些jili变量为1的样本为激励组,其余jili变量赋值为0。然后从jili变量为0的样本中利用PSM法匹配出控制组,这些控制组仅仅是在jili变量上存在差异,其他方面的差异并不会对研究结果造成显著影响。以激励组中A公司为例,根据A公司各个维度的特征(公司规模、资产负债率、销售回报比、股权性质、股权结构等),利用PSM在jili变量为0的样本中找到一个或多个公司构成控制组,使得这些公司在公司规模、资产负债率、销售回报比、股权性质、股权结构等维度上与A公司基本一致,这样处理后,激励组与控制组的差异仅在于是否实施了股权激励措施。通过比较激励组与控制组在公司绩效上的差异,进而研究股权激励的实施效果。

本文数据来源于国泰安数据库(CSMAR),同时作者手工搜集了部分公司的股权激励计划。相关数据筛选的原则是:剔除2012年证监会行业分类中的金融行业;剔除ST类上市公司;剔除中途取消股权激励方案的上市公司;剔除资产负债率大于100%的公司;剔除样本区间内总资产增长率大于150%的公司;剔除存在缺失值的样本。最后得到308个实施股权激励的公司,总样本8195个,激励样本886个。为避免异常值的影响,对关键变量进行了1%和99%的缩尾处理。

2.变量选取。衡量股权激励有效性的指标有roa、roe、ac、invt和tagr,其中roa和roe用来衡量公司绩效。股权激励措施主要通过两种途径提高公司绩效,即增加公司投资、降低代理成本。本文用投资支出率invt和总资产增长率tagr衡量企业的投资情况,用ac衡量企业的代理成本。具体变量定义见表1。

五、实证结果与稳健性检验

1.Logit估计结果。

(1)本文采用Logit模型估计PS值。为了配比得到与激励样本尽可能相似的公司,在配对时本文从三个方面加以考虑:①公司财务特征变量:公司规模、负债率、成长机会、资产结构、盈利能力、行业虚拟变量;②因为本文探讨的是股权激励效果,为了防止其他激励方式对结果产生误导,经理人激励变量包括高管年薪和高管持股比例;③公司治理结构变量包括股权集中度、第一大股东持股比例、股东制衡程度、股权性质。表2是对以上配对变量的描述性统计。

根据表2,tobin最大值为13.955,最小值为0.915,标准差为2.219,说明企业之间成长机会差异较大;topone最大值86.347,最小值为2.179,标准差为2.219,说明第一大股东持股比例差异特别大,最高持股比例达到86.35%,最低持股比例才2.18%,且第一大股东平均持股比例为35.2%,可以直观看到我国企业存在“一股独大”现象。zindex是衡量股权制衡的指标,最大值为1080.102,最小值为1,其值越大说明“一股独大”现象越严重,股东之间制衡效果越不好;heyi和stata是哑变量,heyi均值为0.248,说明样本中,董事长与总经理两职合一的公司占比24.85,,state均值为0.418,说明国有企业与民营企业数量相差不大。其他变量,size、tobin等差异较大。

表1 变量说明

表2 配对变量的描述性统计

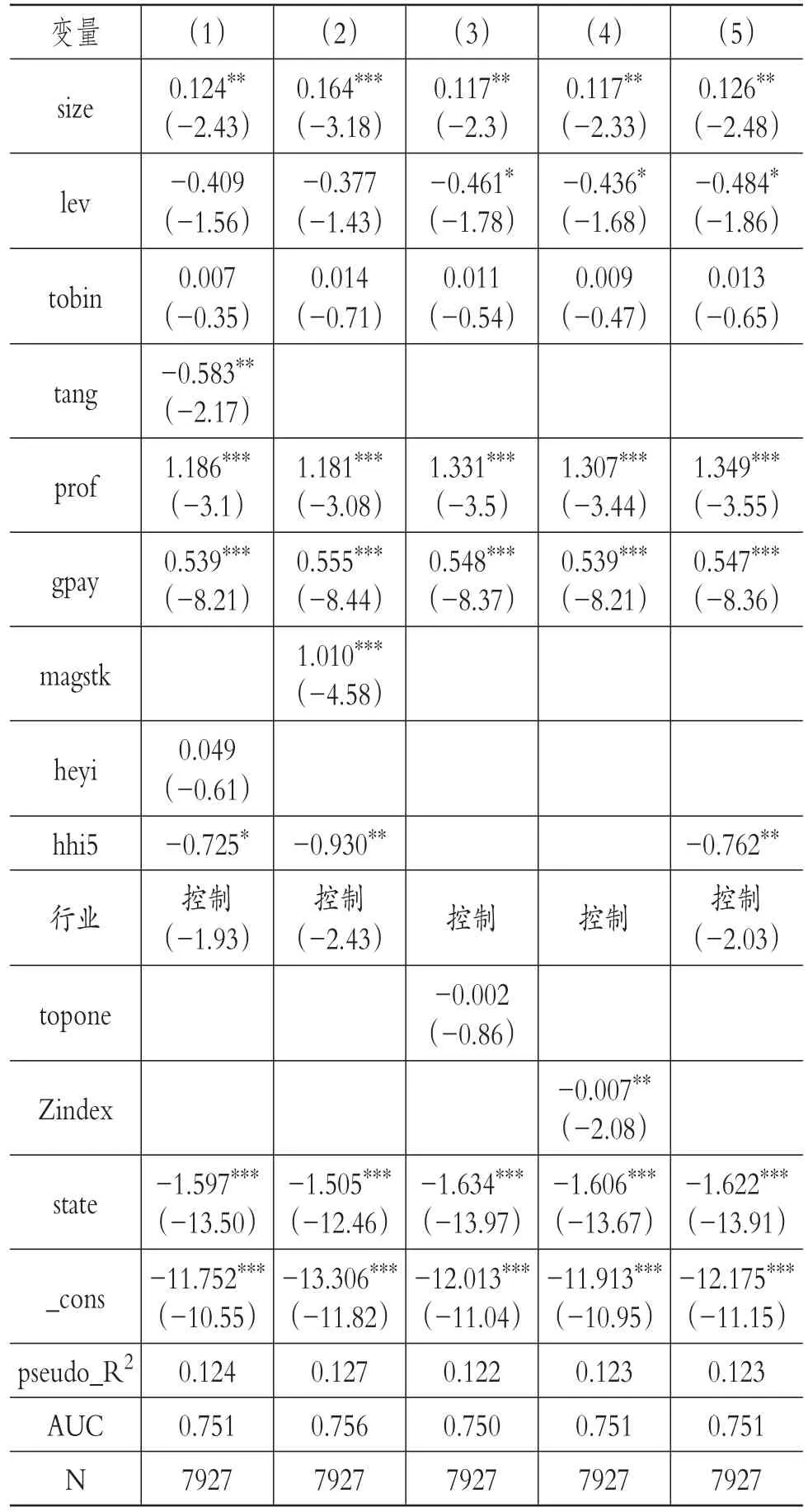

(2)对不同的配对变量进行组合,在控制了行业和股权性质后,对五个Logit模型进行回归,回归结果如表3所示。

从表3可以看出,企业规模、销售回报比、高管薪酬、高管持股比例与企业实施股权激励计划显著正相关。企业规模越大、盈利水平越高、以往支付给高管的薪酬越高、高管现持有的股份越多,企业越倾向于实施股权激励计划。企业负债率、资产结构、股权集中度、股东制衡程度、股权性质与企业实施股权激励计划显著负相关。企业负债越多、固定资产越多、股权集中度越高、股东制衡程度越高,企业越不愿意实施股权激励计划。其他变量虽不显著,但也可以看出其对股权激励计划的影响方向:企业成长性越高,越倾向于实施股权激励计划;公司的董事长与总经理如果由同一人兼任,则该公司倾向于实施股权激励。股权集中度还可以用第一大股东持股比例衡量,它与股权激励计划也呈负相关关系。

对多个不同的Logit模型进行回归的最终目的是确定一个最佳模型,据此计算PS值,进而对激励组和控制组进行配对,因此Logit模型的选择至关重要。但是,当前没有明确的标准来评价Logit模型,因此本文选择以下两种方法评价上述Logit模型:①在Logit分析中广泛使用pseudo-R2;②AUC:ROC曲线下的面积,如果AUC达到0.8以上就说明模型效果比较好。从表4中可以看出,这五个模型的伪R2和AUC相差并不大,AUC都在0.75左右,虽然低于0.8,但与以往文献中的0.766相差不大(董斌,2015)。综合考虑,本文将采用Logit模型(1)估计PS值。

2.样本匹配结果。PSM需满足共同支撑假设和平行假设,以下将基于最近邻匹配方法进行讨论。同时本文也采用了半径匹配和核匹配,结果也均满足上述两个假设,由于结果相似,故不再列示。

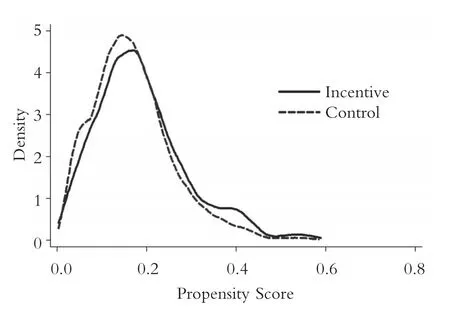

(1)共同支撑假设。图1、图2分别显示了激励组与控制组最近邻匹配前后的核密度函数。通过匹配对比可以发现,匹配前后两组PS值之间的差异显著不同。匹配前,控制组PS值的峰值在0.05,而激励组的PS值峰值在0.2,两组PS值差异明显。以往研究多使用控制组中的所有公司与激励组进行比较研究,因此其结果必然会存在偏差。为避免上述偏差,本文根据PS值选择控制组的公司与激励组的公司进行匹配,如图2所示,匹配后两组PS值的峰值都在0.2左右。另外,匹配后两组的核密度函数曲线已经十分接近,这表明两组中所有样本的PS值已十分接近,共同支撑假设得到了满足。

表3 不同Logit模型的估计结果

图1 最近邻匹配前的核密度函数

图2 最近邻匹配后的核心密度函数

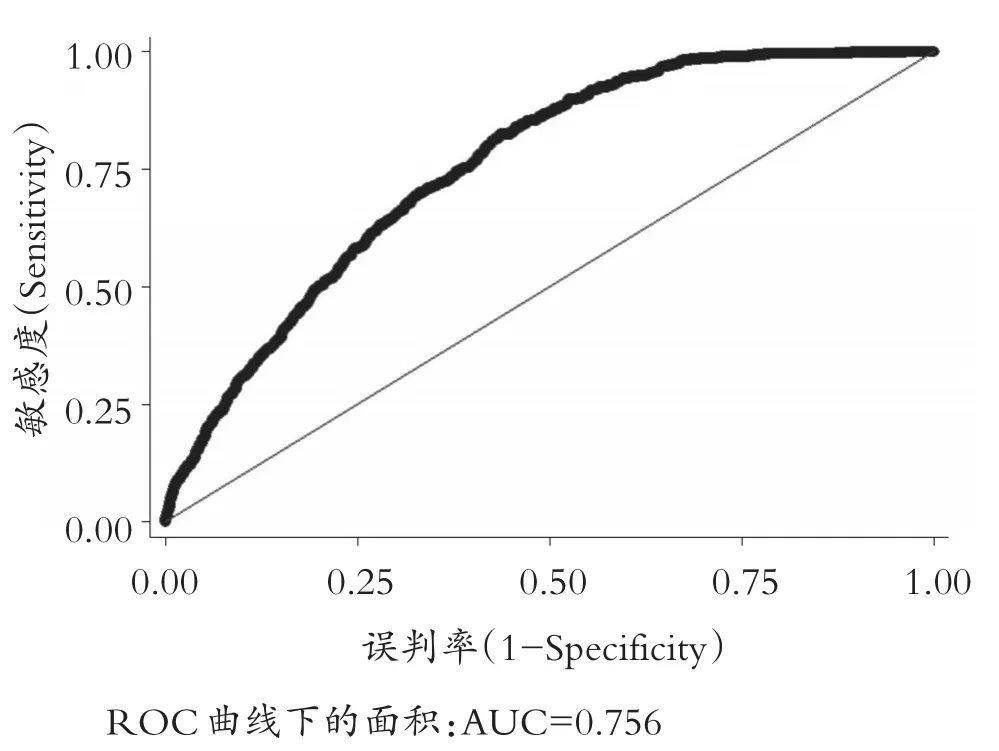

除上述核密度函数图可以检验共同支撑假设是否满足之外,我们还可以用ROC曲线及曲线下的面积AUC进行检验。如果匹配前ROC曲线越向上弯曲、AUC越大,说明PS值区分0或1的作用越大,越能区分一个公司是否会采取股权激励计划;如果匹配后ROC曲线贴近对角直线,说明PS值已无法区分0或1,即没有能力判别一个公司是否会采取激励措施。图3和图4分别显示了最近邻匹配前后的ROC曲线,通过对比发现,匹配前后两条曲线有了显著的变化,匹配前AUC为0.756,匹配后AUC为0.544,匹配效果较好,共同支撑假设也得到了满足。

图3 最近邻匹配前ROC曲线

图4 最近邻匹配后ROC曲线

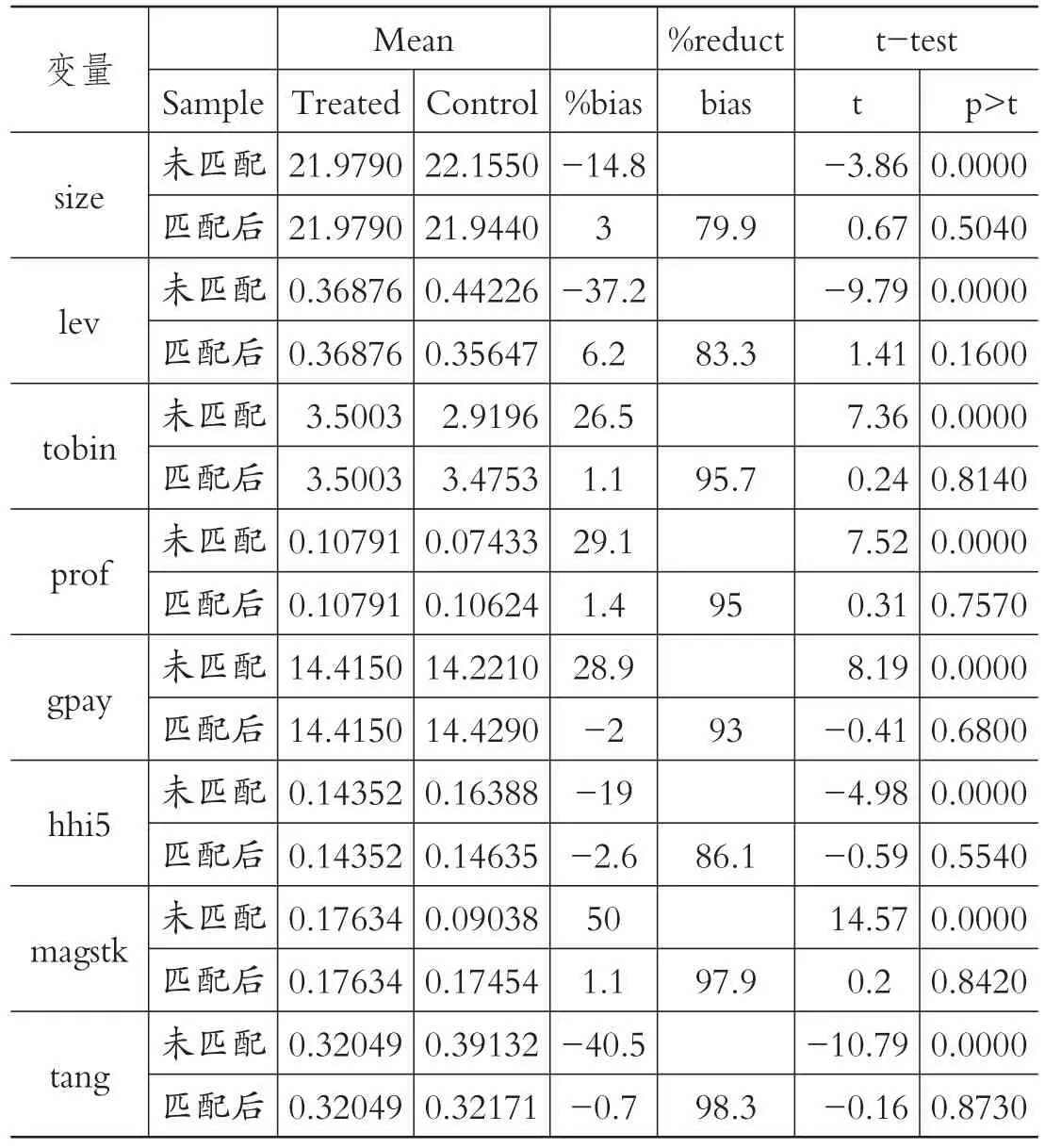

(2)平行假设。平行假设检验匹配后激励组与控制组的各匹配维度是否相近,只有匹配后控制组公司在各个维度上都与激励组公司相似,才能确保估计结果的可信度。表4列示了平行假设检验结果。在匹配前,激励组与控制组所有匹配变量的差异均在1%的水平上显著,据此得出的研究结果会受到多重因素的干扰,无法证明公司绩效的改变是源于公司实施了股权激励计划。经过最近邻匹配之后,所有匹配变量的标准误差均小于5%,标准误差绝对值减小幅度均在80%以上。其中托宾Q、资产结构、销售回报比和高管持股比例的标准误差绝对值减少幅度达到了95%以上,在匹配完成后,激励组与控制组所有匹配变量的差异均不显著,其t检验的相伴概率均远远大于10%,这表明匹配后的两组公司在各个匹配维度上已经基本相同,满足了平行假设。

3.股权激励计划有效性分析。

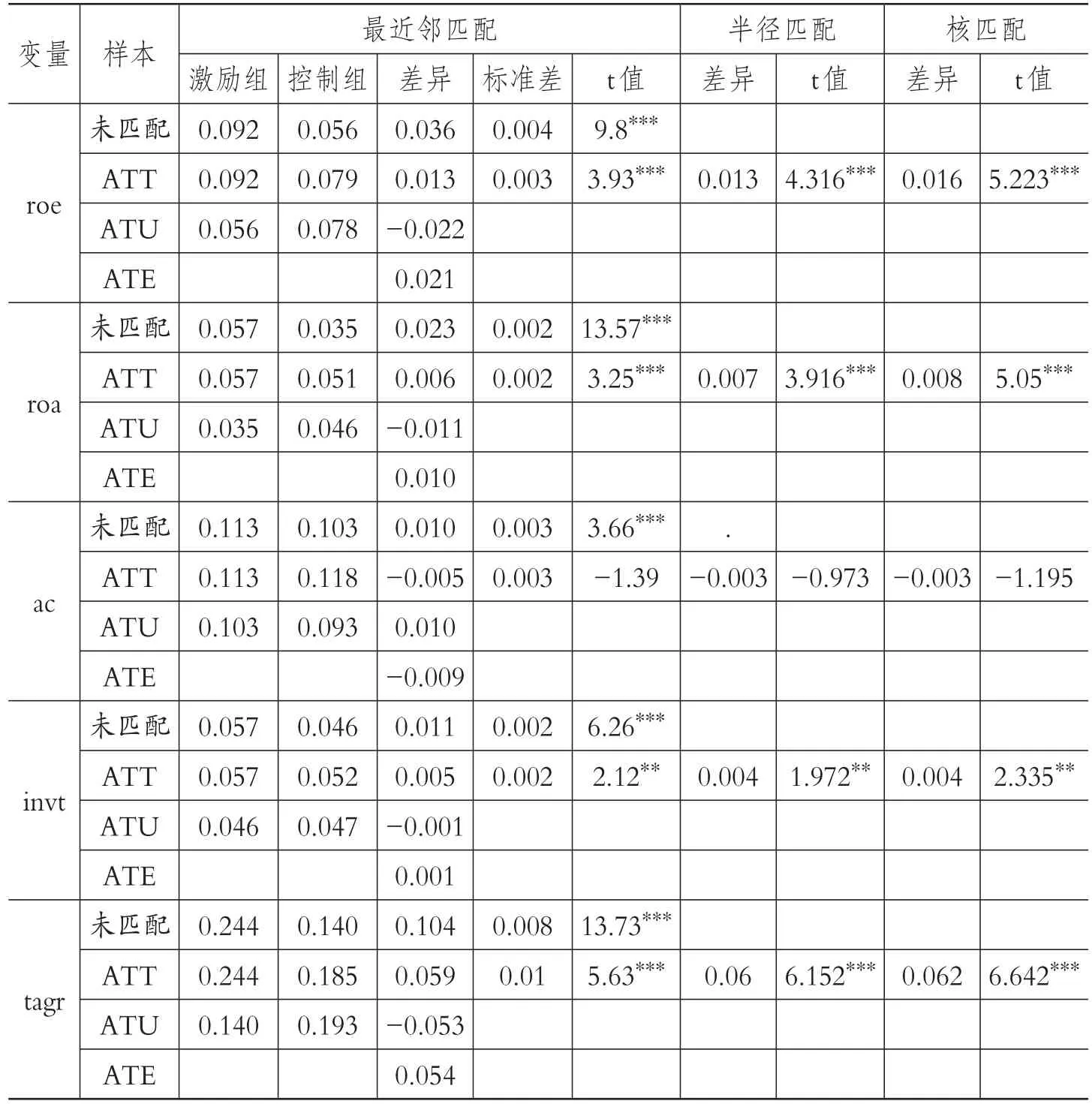

(1)股权激励对公司绩效的影响。以下讨论将基于最近邻匹配方法展开,半径匹配和核匹配方法用于稳健性测试。表5列示了最近邻匹配下的详细结果以及另外两种匹配方法下的主要结果。通过分析发现,在匹配前激励组与控制组的资产报酬率分别为0.092和0.056,差异为0.036,在1%的水平上显著;匹配后激励组与控制组的将资产收益率分别为0.092和0.079,差异0.013,在1%的水平上显著。在匹配前激励组与控制组的资产收益率分别为0.057和0.035,差异为0.023,在1%的水平上显著;匹配后激励组与控制组的资产收益率分别为0.057和0.051,差异为0.006,在1%的水平上显著。以上分析说明实施股权激励计划确实可以提高公司绩效,这与H1一致。同时,半径匹配与核匹配方法也支持上述结论。

表4 激励组与控制组平行假设检验结果

表5 实施股权激励对公司绩效的影响

那么,股权激励计划是通过什么途径来提高公司绩效呢?本文将从代理成本和投资行为两方面进行分析:①检验匹配后激励组与控制组的代理成本,没有发现显著差异,这表明股权激励计划没有显著降低代理成本。具体来看,在匹配之前激励组和控制组的代理成本分别为0.113和0.103,在1%的水平上显著,这表明实施股权激励计划公司的代理成本高于市场上公司代理成本的平均水平。但是,在匹配之后两组的代理成本分别为0.113和0.118,这表示实施股权激励计划实际上降低了公司的代理成本。尽管如此,激励组与控制组代理成本的差异并不显著。②用投资支出率和总资产增长率衡量企业的投资行为的变化。具体来看,在匹配之前,激励组和控制组的投资支出率分别为0.057和0.046,差异为0.011,在1%的水平上显著,这表明实施股权激励计划的公司其投资支出率较高;在匹配之后,两组的投资支出率分别为0.057和0.052,差异为0.005,即实施股权激励的公司比没有实施股权激励的公司多投资,并且这种差异在5%的水平上显著。在匹配之前,激励组和控制组的总资产增长率分别为0.244和0.140,差异为0.104,在1%水平上显著;在匹配之后,两组的总资产增长率分别为0.244和0.185,差异为0.059在1%的水平上显著,这表明实施股权激励计划公司的总资产增长较快。以上结果说明实施股权激励的公司拥有更高的投资水平,这也使得这些企业具有更大的发展潜力。

综上所述,实施股权激励计划的公司主要是通过增加投资而不是通过降低代理成本来提高公司绩效。同时,半径匹配与核匹配方法也支持上述结论。

(2)股权集中度对股权激励效果的影响。本文根据Herfindahl指数的样本均值将样本分为两组,高于均值的为股权集中组,低于均值的为股权分散组,分别计算各自的ATT。下列讨论基于最近邻匹配方法展开,半径匹配和核匹配方法用于稳健性测试。

表6 股权集中度(hhi1)对股权激励有效性的影响

表6列示了以Herfindahl_1指数(第一大股东持股比例的平方和)衡量股权集中度的检验结果。据表6所示,使用最近邻匹配和半径匹配时,股权集中组的roa和roe均不显著;仅当使用核匹配方法时,roe和roa才分别在10%和5%的水平上显著。可见,至少在本研究的样本范围内,找不到充分证据说明“一股独大”的公司实施股权激励可以提高公司绩效。但是,在三种匹配方法下,股权分散组的roe和roa均在1%的水平上显著。因此,股权激励的有效性与第一大股东持股比例的平方和显著负相关。此外,使用最近邻匹配和半径匹配时,分散组的代理成本均在10%的水平上显著,在核匹配方法下不显著;而在三种方法下集中组的代理成本均不显著。这说明股权激励计划可以大幅降低股权分散公司的代理成本,使管理者与大股东的利益趋于一致。在三种匹配方式下,分散组的投资支出率均在1%的水平上显著为正,这表明第一大股东持股比例低的企业实施股权激励可以显著提高投资水平;集中组的投资支出率均为负,但均不显著,说明第一大股东持股比例高的企业实施股权激励可能会降低投资水平,但证据不充分。在三种匹配方式下,两组的总资产增长率均显著为正,表明股权激励计划可以提升企业发展力,这也与表5中以全样本报告的结果一致。本文以第一大股东持股比例为股权集中度指标进行了稳健性测试,结果未发生变化,说明本研究结果具有稳健性。

总之,股权激励计划的有效性会受到第一大股东持股比例的影响。我国“一股独大”现象比较严重且普遍存在,本文样本中第一大股东持股比例超过总股本30%的占到84.47%,超过总股本40%的占到58.28%。由于股权多集中在第一大股东手中,可以用第一大股东持股比例衡量股权集中度。上述检验结果与H2一致,即股权分散公司的股权激励效果更好。

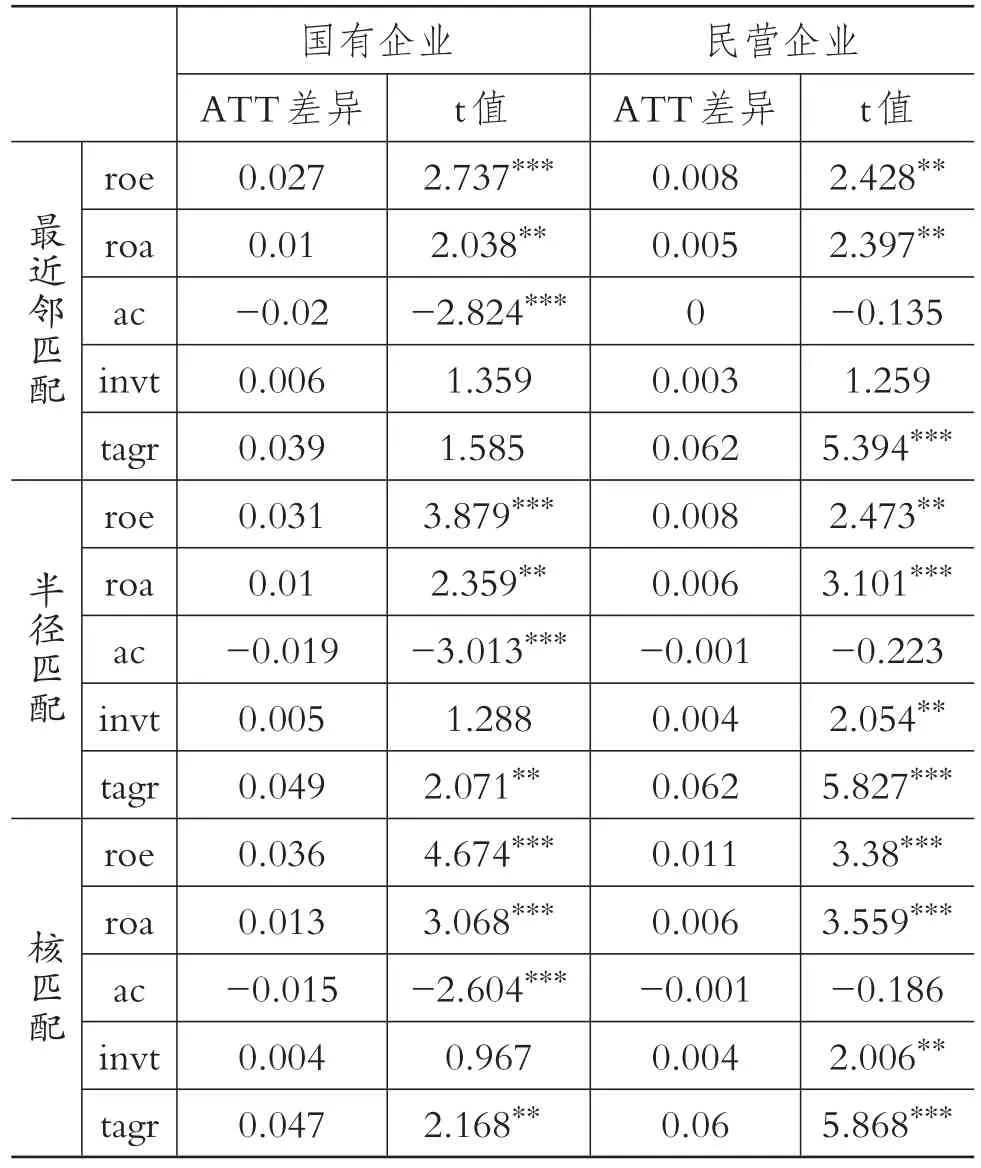

(3)其他检验结果。本文检验了股权性质对股权激励有效性的影响,结果如表7所示。

在三种匹配方式下,两组roe和roa均显著为正,说明股权性质对股权激励的有效性没有影响。无论是国有企业还是民营企业,实施股权激励都可以显著提高公司绩效。而且在三种匹配方式下,国有企业的代理成本均在1%的水平上显著为正,说明国有企业股权激励的有效性是通过降低代理成本实现的。已有研究结果表明,国有企业实施股权激励并不会对公司绩效产生显著影响。本研究发现并非如此,可能是由于我国股权激励措施实施较晚,发展并不完善,股权激励效果尚未显现出来。不同的研究期间、不同的研究样本和不同的研究方法都有可能导致研究结果的差异。本文以2013~2016年为研究样本、以PSM为研究方法,发现国有企业实施股权激励可以显著改善公司绩效。

六、结论

本文以2013~2016年实施股权激励的上市公司作为激励组样本,并使用PSM控制样本选择偏误,研究发现:股权激励计划可以有效地提高公司绩效,但是股权激励有效性只在股权分散的企业中显著,在股权集中的企业中并不显著。同时,本文研究了实现股权激励有效性的途径,发现股权激励计划可以显著增加企业投资并降低国有企业的代理成本。

表7 股权性质对股权激励有效性的影响

主要参考文献:

董斌,陈婕.上市公司股权激励与公司绩效研究[J].商业研究,2015(6).

陈文强,贾生华.股权激励、代理成本与企业绩效——基于双重委托代理问题的分析框架[J].当代经济科学,2015(2).

范合君,初梓豪.股权激励对公司绩效倒U型影响[J].经济与管理研究,2013(2).

顾斌,周立烨.我国上市公司股权激励实施效果的研究[J].会计研究,2007(2).

胡国强,盖地.高管股权激励与银行信贷决策——基于我国民营上市公司的经验证据[J].会计研究,2014(4).

李春玲,张好圆.股权激励与公司业绩的循环推动效应研究[J].统计与决策,2014(20).

李维安,李汉军.股权结构、高管持股与公司绩效——来自民营上市公司的证据[J].南开管理评论,2006(5).

林大庞,苏冬蔚.股权激励与公司业绩——基于盈余管理视角的新研究[J].金融研究,2011(9).

刘广生,马悦.中国上市公司实施股权激励的效果[J].中国软科学,2013(7).

吕长江,严明珠,郑慧莲等.为什么上市公司选择股权激励计划?[J].会计研究,2011(1).

吴娟,俞静.股权激励度与公司绩效相关性研究——基于沪市上市公司数据[J].重庆理工大学学报(自然科学),2017(6).

杨龙光,王擎.股权激励对我国上市公司财务绩效的影响研究——来自A股市场的实证证据[J].投资研究,2013(8).

张晨宇,韩永春,魏冰.管理权力、股权激励与公司绩效关系的实证分析[J].统计与决策,2015(5).

章雁,樊晓霞.中小板上市公司股权激励与公司绩效实证研究[J].中国管理科学,2015(1).

周仁俊,高开娟.大股东控制权对股权激励效果的影响[J].会计研究,2012(5).

宗文龙,王玉涛,魏紫.股权激励能留住高管吗?——基于中国证券市场的经验证据[J].会计研究,2013(9).

邹玉,潘焕学.我国A股上市公司实施股权激励效果的实证分析[J].中国经贸导刊,2014(26).

猜你喜欢

青少年科技博览(中学版)(2019年7期)2019-10-11

文教资料(2019年31期)2019-01-14

趣味(数学)(2018年12期)2018-12-29

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年8期)2018-09-08

甘肃农业(2017年3期)2017-04-22

校园英语·中旬(2016年8期)2016-07-09

中国实用医药(2015年24期)2015-05-08

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27