媒体关注、应计盈余管理与内部控制

——基于反腐背景的内部控制中介作用

2018-05-05 07:58朱和平教授宋邻西

财会月刊 2018年10期

朱和平(教授),宋邻西

一、引言

对于媒体角色定位,大部分学者都提到了媒体在公司治理中所发挥的积极监督功能,如张建勇、葛少静、赵经纬(2014)与严晓宁(2008)等学者都认为媒体在公司治理各个领域扮演着一个富有成效的监督形象。陈沉、李哲、王磊(2016)等学者认为随着媒体关注的大量增加,公司盈余管理行为发生较大变化。但媒体关注对盈余管理的抑制具有一定的局限性,需要依靠内部控制等其他力量的协助配合。现有研究认为,一方面,如果公司的内部控制水平较高,公司可能会进一步减少非效率投资(方红星、金玉娜,2013),有效规避企业陷入财务困境;另一方面,如果企业存在较大内部控制缺陷,将会对企业股价、业绩等产生不利影响(李万福、林斌、林东杰,2012)。综上所述,内部控制能够在公司治理方面,特别是应计盈余管理方面,发挥其应有作用。

已有研究普遍探讨了媒体治理对公司盈余管理产生的抑制作用以及内部控制对提升公司盈余质量的促进作用,近几年学术界逐渐开始研究媒体关注、盈余管理与内部控制三者之间的关系。媒体关注存在固有缺陷与弱点,只考察其对公司盈余管理产生的作用无法取得更进一步的研究成果,因此需要结合其他外部因素来综合分析,而内部控制作为公司治理不可或缺的要素在其中发挥什么作用,值得我们进行研究。

随着十八大后反腐工作的深入开展,大量公司高管腐败被媒体揭露。社会各界对政府官员与公司高管腐败消息也十分关注,声誉监督机制将会对企业高管的经营行为造成一定影响,也在无形之中引起公司决策行为的变化。现有文献较少关注企业高管腐败消息的持续披露会对公司盈余管理与内部控制产生的作用,一般研究更多聚焦于媒体对相关企业高管腐败的治理效应。本文基于当今反腐背景,以102家存在高管腐败现象的国有企业为样本,探讨媒体关注与应计盈余管理的关系,并基于国内外众多学者的研究成果,探寻内部控制如何在其中更好地发挥中介作用。

二、文献回顾与研究假设

(一)媒体关注与盈余管理

现有研究认为,如果企业及其高管存在大量腐败行为,往往会通过操纵盈余管理,消除其对公司业绩的潜在不利影响。当然媒体借腐败问题对企业进行过度关注,也可能导致企业高管的盈余管理行为发生变化。特别是消息灵通的媒体,其往往更会对公司盈余管理产生影响(Chahine S.,2015)。这些消息灵通的媒体往往在对企业盈余管理的影响中充分发挥了其监督作用,如权小锋、吴世农(2012)、陈沉、李哲、王磊(2016)等学者都认为媒体关注度越高的公司,公司进行盈余操纵越容易引起公众警觉,因此有利于更好地抑制公司盈余管理行为。对于声誉机制与媒体关注关系而言,当媒体对企业负面形象进行报道时,特别是对高管腐败事件进行报道时,其产生的压力往往会导致监督机构或政客介入,当然有些公司在遇到媒体压力之初就会意识到继续战斗的声誉代价,于是公司本身就会选择让步(Dyck A.,2008)。Chen Y.(2017)认为媒体通过其声誉机制所表现出来的积极监督作用的发挥,可以有效抑制企业应计盈余管理和真实盈余管理。

同样,大众媒体通过披露上市公司的有关资讯,形成股东和企业的声誉,以声誉机制为途径,媒体监督能够有效发挥其作用,如制约大股东的利益掏空行为(陈红、杨鑫瑶、尹树林,2014)。吴超鹏、叶小杰、吴世农(2012)与郑路航(2012)以及高爽(2016)都基于媒体负面报道,认为媒体对企业进行负面报道,将会对企业声誉形成致命打击,使这些企业相比于没有产生负面报道的企业而言在债务融资、权益融资等方面都将花费更多资金。因此,当公司腐败消息大量流出之后,随着投资者、有关部门和相关学者关注,势必对企业声誉产生一定影响。根据前人研究,应计盈余管理水平隐蔽性较差,较为容易被专业人士察觉。为了避免腐败消息引起外界对公司整体运营状况的担心,避免公司盈余管理行为遭受到充分披露并广为人知,上市公司希望降低应计盈余管理水平。由此,提出H1:

H1:公司面临贪腐报道,媒体追踪式负面报道越多,在声誉机制影响下,公司应计盈余管理水平将会下降愈快。

(二)媒体关注与内部控制

媒体关注能明显提升企业内部控制有效性。Rupley K.H.(2012)认为部分报纸对相关公司咨询类的报道对于提高公司治理来说是一个有用的工具;许瑜、冯均科、李若昕(2017)认为CEO激励能显著强化该效果,但CEO持股却并不能使媒体关注明显提升企业内部控制有效性。利益相关者理论认为,公司设立董事会除了要维护股东利益,还要维护员工、消费者、社区等其他相关主体的利益。公司高管的腐败行为,在维护自身利益的同时却损害了上述其他相关主体的利益。事实上,公司高管并不能完全依靠自律拒绝腐败,因此只能通过外部施压以引导公司规范自身行为。由于媒体关注对公司盈余管理的抑制缺乏强制约束作用,导致其对盈余管理抑制作用发挥有限,故需依靠内部控制帮助媒体公司更好地完成任务。综上所述,媒体的关注与报道可促使企业管理层建立完善的内部控制机制,以提升内部控制有效性。由此,提出H2:

H2:企业面临贪腐报道,媒体追踪式负面报道越多,在声誉机制影响下,公司内部控制有效性将会上升愈快。

(三)内部控制对媒体关注与盈余管理关系的中介效应

企业拥有较高的内部控制水平,可以更好抑制企业盈余管理行为,如Sakawa H.(2016)分别从公司内部控制系统中的股权集中度与董事会规模等方面证实了内部控制的提高有利于更好地抑制盈余管理;方红星、金玉娜(2011)以及范经华、张雅曼、刘启亮(2013)等学者同样认为高质量内部控制能够抑制公司的应计盈余管理行为;方红星、金玉娜(2011)以及程小可、郑立东、姚立杰(2013)等学者认为自愿披露内部控制鉴证报告公司的盈余操控程度更低,尤其是获得合理保证的内部控制鉴证报告的公司,其盈余管理程度更低。但Chan K.C.(2008)、Ravenstein J.V.(2013)等学者认为内部控制存在缺陷将同样会导致企业存在更多自由支配应计利润。叶建芳、李丹蒙、章斌颖(2012)以及刘行健、刘昭(2014)等学者都通过研究发现,内部控制存在缺陷的企业比不存在内部控制缺陷的企业的盈余管理程度更高,并且当内部控制得到修正后,企业的盈余管理程度会降低。

学术界近几年也开始研究内部控制在媒体关注与公司治理要素间的中介效应。媒体关注发挥声誉监督作用,促使董事会主动加强内部控制制度的建立、完善工作,提升内部控制有效性。通过内部控制有效性这个桥梁,可减少舞弊与违法违规行为,提升管理效率与投资效率,从而降低企业业绩的波动幅度(曾蔚、刘志杰、张昭,2016)。媒体监督显著影响审计意见的出具,而这种影响是通过内部控制的中介效应来实现的。表现为越受到媒体的持续关注与报道的公司,越容易被外界获知企业内部控制的真实水平并引起管理层对内部控制的关注并作出改进,而审计师更倾向于出具非标准的审计意见(张丽达、冯均科、陈军梅,2016)。在企业内部控制机制尚未彻底发挥作用之前,媒体关注凭借自身所引起的声誉机制,将会对公司应计盈余管理产生先发影响;而当公司内部控制机制发挥作用之后,其将成为媒体关注与应计盈余管理之间的天然桥梁。由此,提出H3:

H3:当企业深陷媒体负面关注泥淖之时,随着企业内部控制有效性的增强,媒体关注对应计盈余管理的抑制作用也将显著增强。

三、研究设计

(一)样本选择与数据来源

为保证本文所需研究数据的完整获取,选择2013~2015年间存在高管腐败行为并被媒体披露的国有上市公司为样本。由于国企改革成为最近几年全国各界普遍关注的话题,也因为媒体关注具有层次性等固有缺陷,其对国有企业关注相对较多,所以本文选择国有企业样本进行研究。借鉴其他学者研究成果,浏览“Wisenews”新闻资讯数据库,输入公司简称或全称加“高管腐败”“高管落马”“高管犯罪”等关键词,并将搜索日期控制在考察期间,初步确立样本。此外,为更好地保证所选样本的稳定性,本文删除考察期间遭到特殊处理的上市公司,删除金融类公司样本,并删除所需研究数据不全的公司样本,最终得到102个腐败组公司样本。

本文研究数据通过手工整理与数据库收集两种渠道获得。对于媒体关注数据,参考于忠泊、田高良、齐堡垒等(2011)的研究,本文主要选择中国大陆地区最具影响力的综合类、财经类全国及地方发行报刊。依据“Wisenews”新闻资讯数据库,依照先前所述方法,并基于本文假设进行筛选与统计,得到相关上市公司2013~2015年的所有腐败消息报道。陈克兢(2016)的研究表明,新闻转载一定程度上可以反映出主流媒体对该新闻的关注程度,故本文在最终统计数据时并未剔除被转载的上市公司有关新闻报道。对于内部控制数据,本研究运用“迪博·中国上市公司内部控制指数”对企业内部控制有效性进行度量。本研究其他数据均来源于CSMAR数据库,并通过SPSS 22.0、Eviews 8.0等数据处理软件进行数据处理与分析。

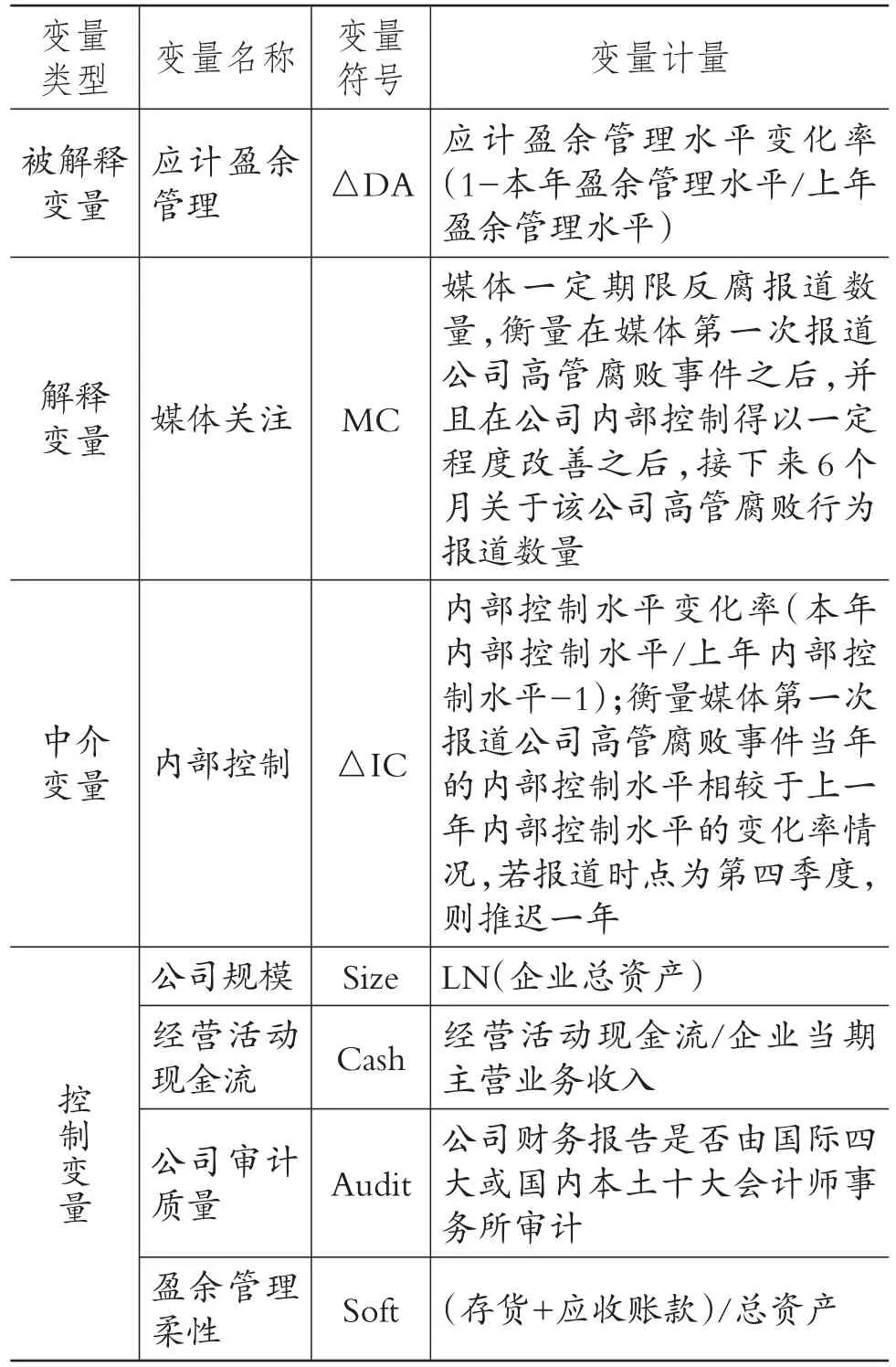

(二)变量定义

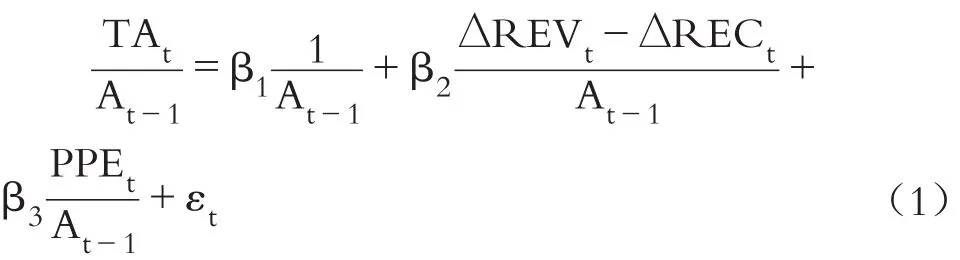

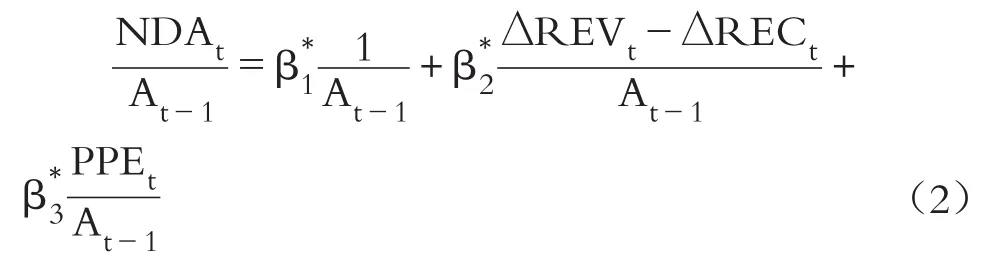

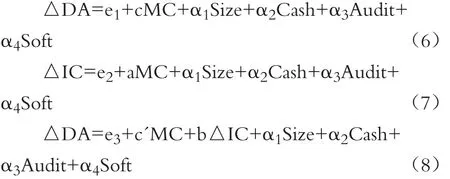

1.应计盈余管理。对于应计盈余管理,本文通过构建模型(1)进行回归分析。

计算样本公司第t年的非操纵性应计利润:

得出样本公司第t年的操纵性应计利润即应计盈余管理水平:

式(1)~式(3)中:DA表示可操纵应计利润;NDA表示非可操纵利润;TA表示营业利润减去经营活动现金流净额;A表示企业资产总计;△REV表示主营收入变化;△REC表示应收账款变化;PPE表示固定资产账面原值。

本文以应计盈余管理水平变化率作为应计盈余管理衡量变量。

2.媒体关注。本文根据相关公司一段期间(通常为6个月)媒体针对其高管腐败行为进行报道的数量作为媒体关注考察变量。

3.内部控制。本文根据迪博“上市公司内部控制指数”,以内部控制水平变化率作为内部控制衡量变量。

4.控制变量。

(1)公司规模。企业规模越大,企业越有充足的资源进行盈余管理。本文运用企业总资产的自然对数作为企业规模的替代变量。

(2)现金流量。企业拥有更多经营活动现金流,意味企业更易进行应计盈余管理。本文运用经营活动现金流除以企业当期主营业务收入作为现金流量的替代变量。

(3)审计质量。公司拥有良好的审计质量,有助于企业更好地抑制企业整体盈余管理水平。本文通过设立虚拟变量衡量公司审计质量,若为国际四大会计师事务所或国内本土十大会计师事务所审计的公司,则为1,否则为0。

(4)盈余管理柔性。企业拥有更多存货与应收账款,有利于企业更加灵活地进行盈余管理。本文运用存货与应收账款两者总和与企业总资产的比值衡量公司盈余管理柔性。

表1 变量定义与计量

(三)模型设定

1.媒体关注与盈余管理关系。正如前文所述,随着媒体加大对公司高管腐败行为的报道力度,公司应计盈余管理水平在媒体监督作用影响下,将会受到一定程度抑制。故本文构建媒体关注与应计盈余管理模型:

2.媒体关注与内部控制关系。正如前文所述,随着媒体加大对公司高管腐败行为的报道力度,媒体监督作用的不断增强,将会迫使公司高层管理人员对内部控制建设予以重视。故本文构建媒体关注与内部控制模型:

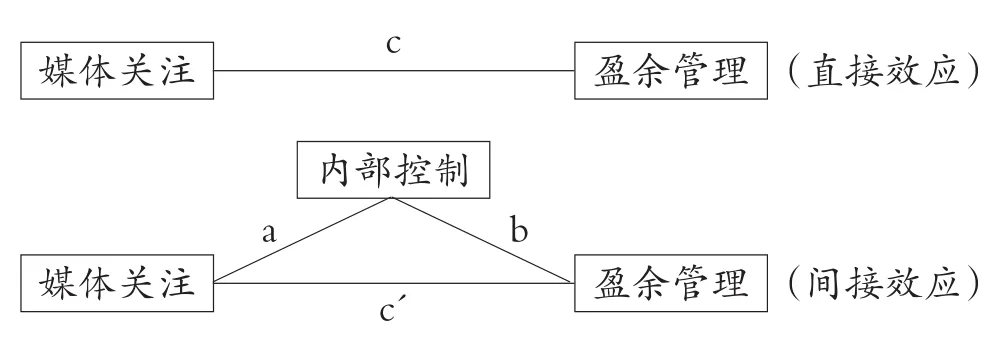

3.内部控制对媒体关注与盈余管理关系的中介效应。本文参照曾蔚、刘志杰、张昭(2016)的研究,构建内部控制中介效应模型,绘制内部控制中介效应检验图,并运用新的中介效应五步检验流程,经过逐步检验法与Bootstrap法双重检验,运用SPSSProcess插件对完善后的内部控制是否能够在媒体关注与应计盈余管理关系之间发挥中介作用进行检验。

内部控制的中介效应检验图

四、实证结果与分析

(一)描述性统计分析

本文描述性统计分析区分了高管腐败企业内部控制改善前与高管腐败企业内部控制改善后两种情况分别进行列示。

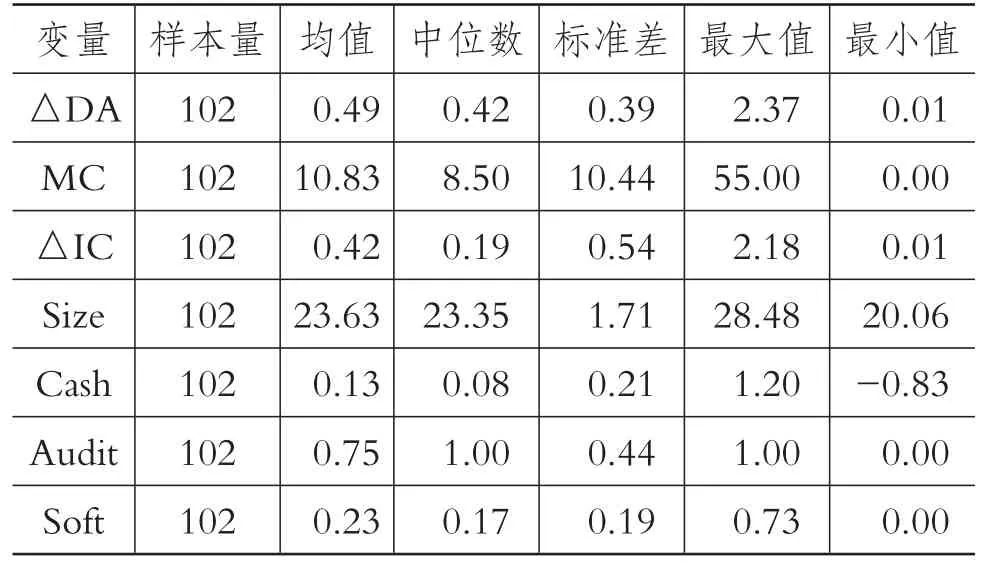

1.高管腐败企业内部控制改善前的描述性统计。表2主要报告了高管腐败企业内部控制改善前本文所涉及变量的描述性统计结果。

应计盈余管理水平变化率(△DA)均值为0.49,中位数为0.42,说明因受到媒体相关报道的影响,相关公司应计盈余管理水平呈现较大幅度下降趋势,最大值为2.37,而最小值为0.11,差距相对较大,说明有些企业可能存在一些异常值;媒体关注(MC)均值为10.83,中位数为8.5,且最大值(55)与最小值(0)的差距较大,说明大多数公司在首次高管落马事件被报道之后的六个月时间内都存在一定数量的其他腐败报道或后续追踪报道,且有些公司存在较为严重的腐败问题,受到大量媒体关注;内部控制水平变化率(△IC)均值为0.42,中位数为0.19,最小值为0.01,说明腐败组公司内部控制水平都获得提升,但整体提升状况尚不明显,最大值为2.18,亦说明个别企业可能存在异常值。

表2 描述性统计(腐败公司内部控制得以改善前)

2.高管腐败企业内部控制改善后的描述性统计。表3主要报告了高管腐败企业内部控制改善后本文所涉及变量的描述性统计结果。

表3 描述性统计(腐败公司内部控制得以改善后)

应计盈余管理水平变化率(△DA)均值为0.61,中位数为0.56,说明与内部控制改善前相似,腐败组公司的应计盈余管理水平仍呈现较大的下降趋势;媒体关注(MC)均值为2.80,中位数为0.00,说明大部分公司在被媒体关注了一段时间之后,较少存在比较严重的腐败现象,但最高值为18,说明仍存在个别企业依然面临较为严重的高管腐败问题;内部控制水平变化率(△IC)均值为0.21,中位数为0.20,说明公司内部控制水平取得较大提升之后,要想取得更进一步的提高,需要更多时间与努力,最大值为0.99,最小值为0.00,差距较为悬殊,说明个别公司内部控制水平可能存在异常值。

(二)相关性统计分析

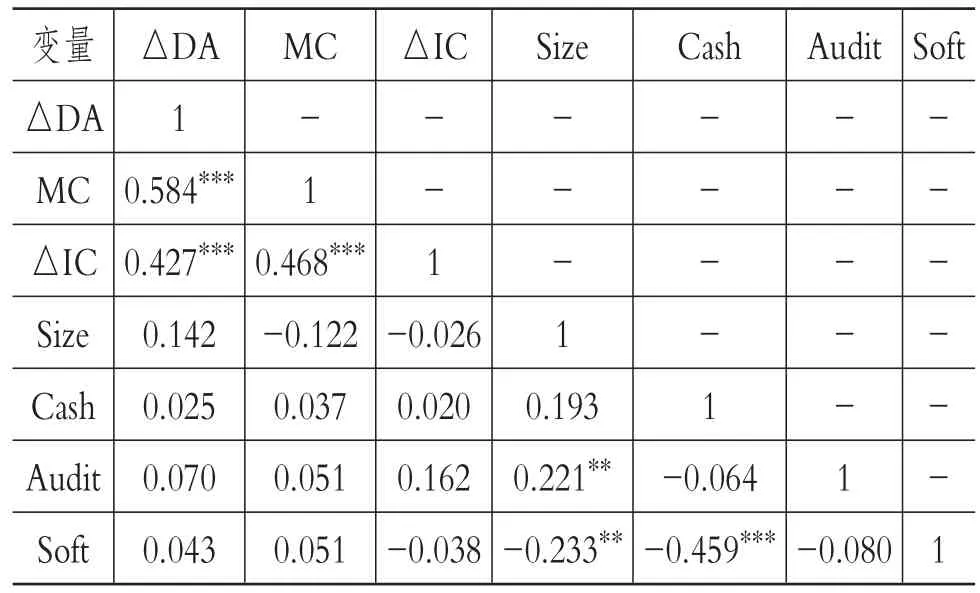

1.高管腐败企业内部控制改善前的相关性统计分析。表4是高管腐败企业内部控制改善前的相关性检验结果,因本文公司审计质量为虚拟变量,故本文采用Spearman相关性检验来识别检验模型中的变量是否存在多重共线性问题。

表4 相关性检验分析(样本公司内部控制改善前)

从表4结果可知,媒体关注与应计盈余管理水平变化率呈正相关关系;同样,媒体关注与内部控制水平变化率呈正相关关系。观察解释变量与控制变量之间的相关系数,均没有出现较高系数的情况,即这些解释变量与控制变量之间相关性不高,不存在严重的多重共线性问题,它们之间的关系对回归结果的影响也较小。

2.高管腐败企业内部控制改善后的相关性统计分析。表5是高管腐败企业内部控制改善后的相关性检验结果。从表5的检验结果可知,媒体关注、内部控制水平变化率与应计盈余管理水平变化率都显著呈正相关关系,并且媒体关注与内部控制水平变化率亦显著呈正相关,初步验证了本文所提假设。如前所述,以上变量间亦不存在多重共线性问题。

表5 相关性检验分析(样本公司内部控制改善后)

(三)媒体关注、内部控制与盈余管理关系的实证研究

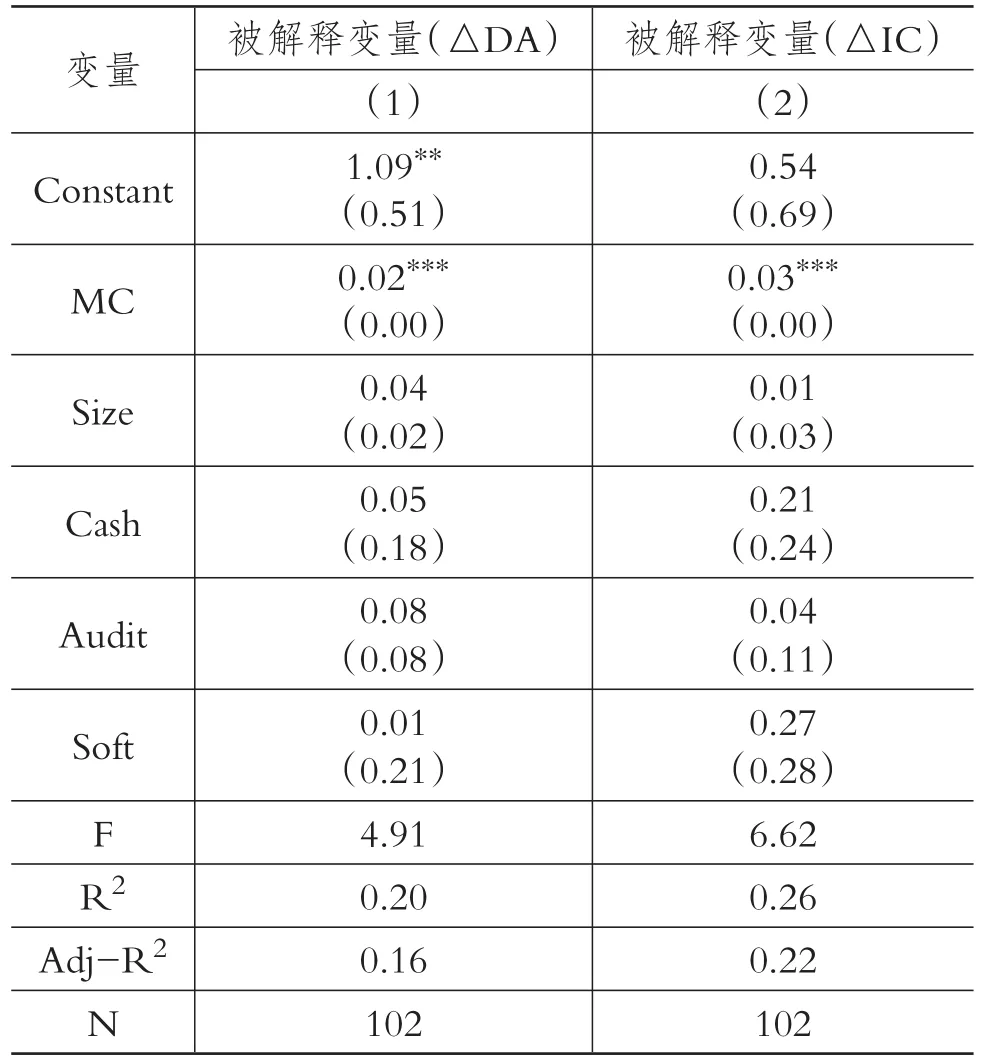

依据表6第(1)栏,应计盈余管理水平变化率与媒体关注呈正相关关系,且在1%的水平上显著相关,说明在声誉监督机制的作用下,相关媒体对公司高管腐败行为报道数量越多,越容易导致相关公司盈余管理水平显著下降。

依据表6第(2)栏,内部控制水平变化率与媒体关注呈正相关关系,且在1%的水平上显著,说明媒体关注在声誉监督机制的作用下,相关媒体对公司高管腐败行为报道数量越多,越容易使得相关公司内部控制水平显著提升。

表6 媒体关注与盈余管理、内部控制的回归结果

(四)内部控制的中介效应分析

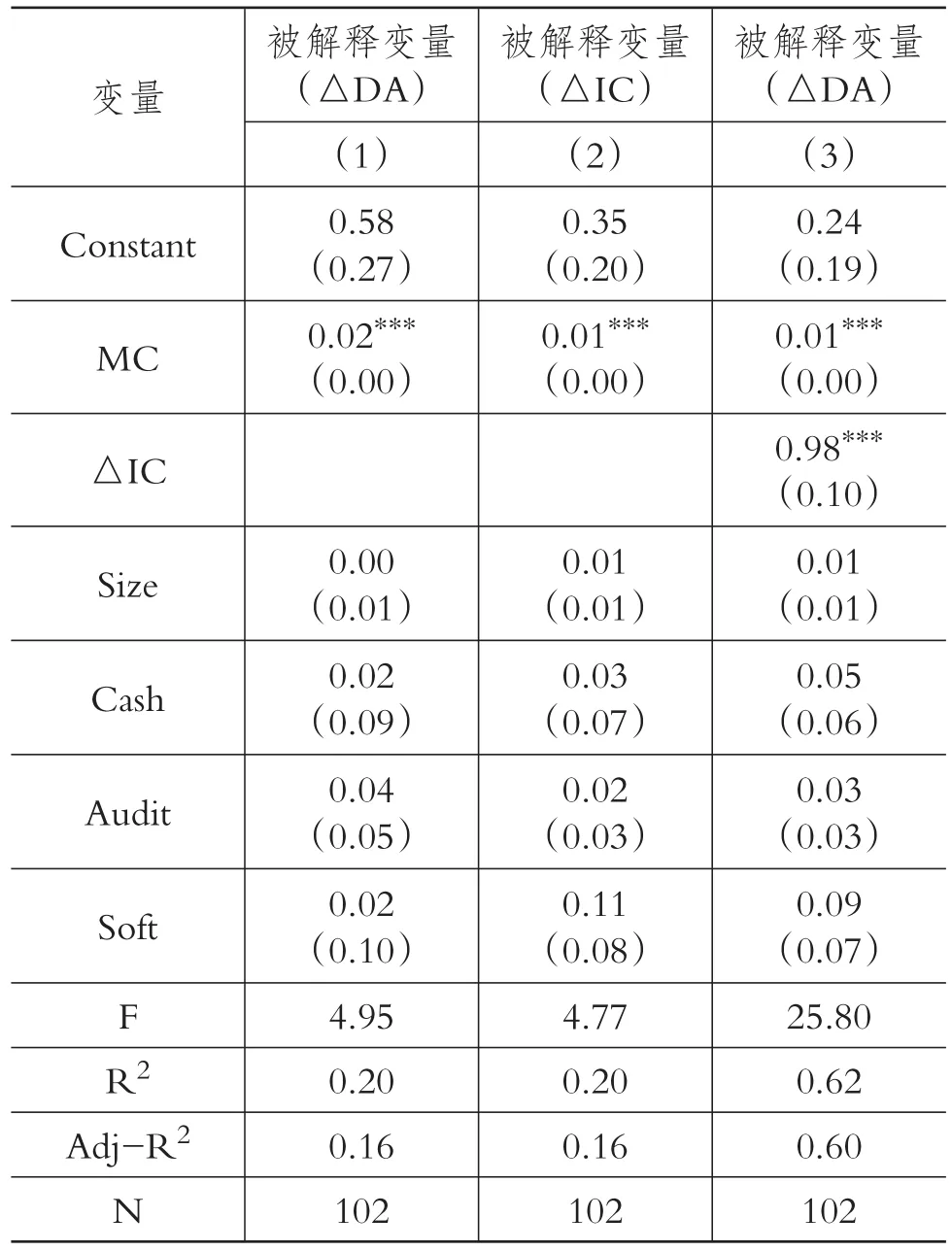

当公司内部控制水平显著提升之时,表7第(1)栏首先对媒体关注是否依然能够对应计盈余管理产生显著影响进行了验证,回归结果中媒体关注的系数为0.02,并在1%的水平上显著,说明媒体关注依然能够对应计盈余管理产生显著影响。

在表7第(2)栏中,媒体关注与内部控制水平变化率在1%的显著性水平上正相关,说明媒体对公司关注越多,受声誉监督机制影响,该公司内部控制水平提高也越显著。

在表7第(3)栏中,当媒体关注与应计盈余管理关系模型中加入内部控制变量后,媒体关注与内部控制的估计系数都在1%的显著水平上为正,且加入中介变量后,媒体关注的估计系数由0.02下降为0.01,这初步表明内部控制在媒体关注与应计盈余管理的关系中发挥了中介作用。最后,对回归结果进行方差膨胀检验,所有变量的VIF均小于1.5。

表7 内部控制对媒体关注与盈余管理关系的中介效应分析回归结果

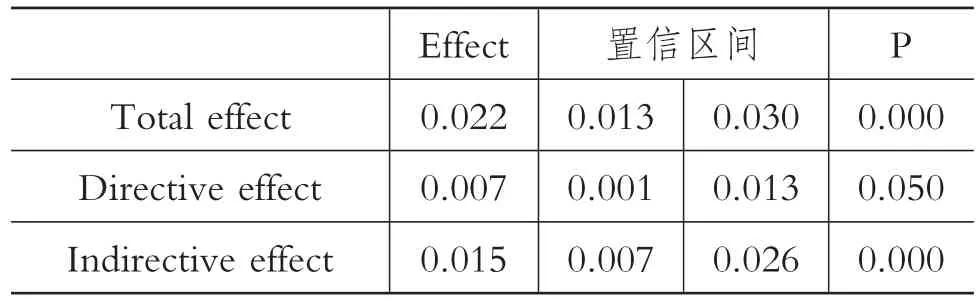

为了更好地验证内部控制中介效应作用,本文用Bootstrap法对中介效应进行再次检验(检验结果见表8)。通过SPSS-Process插件,样本量选择5000进行检验。在95%的置信区间下,中介检验的置信区间结果(0.001~0.013)的确没有包含0,表明内部控制的中介效应显著,且中介效应为0.007。此外,控制了中介变量对应方式后,相关置信区间结果(0.007~0.026)亦不包括0,说明自变量媒体关注对因变量应计盈余管理的影响也十分显著。通过Bootstrap法的检验,再次说明内部控制在媒体关注与应计盈余管理的关系中发挥着中介作用。

表8 内部控制中介效应Bootstrap检验

(五)稳健性检验

本文运用Jones模型作为应计盈余管理替代指标,检验替换后盈余管理变量能否通过稳健性检验。变更本文控制变量,本文认为随着董事长年龄的增大,其行事风格将更加趋于平稳与谨慎,因此当媒体对公司进行关注之时,其将尽力减少公司盈余管理行为,本文同样认为公司ROA越大,越容易进行盈余管理。故本文用“董事长年龄”与ROA两个指标,替代原有的“公司规模”“审计质量”两个控制变量。实证结果依然支持原假设,因篇幅原因,未披露具体实证检验过程。

五、研究结论与启示

(一)研究结论

本文以在2013~2015年期间曾被媒体报道过高管腐败事件的国有企业上市公司为样本,实证检验媒体追踪式贪腐报道对企业应计盈余管理、内部控制的影响。当公司内部控制得以改善后,运用中介效应五步检验方法对内部控制在媒体关注与应计盈余管理关系中的中介效应进行检验。具体来讲:媒体关注与应计盈余管理水平变化率在1%的显著性水平上正相关;媒体关注与内部控制水平变化率在1%的显著性水平上正相关;内部控制中介效应经过逐步检验法和Bootstrap法双重检验,表现显著。媒体通过追踪式负面报道,经过声誉监督作用的影响,公司高层管理人员迫于压力与维护声誉,会提高自身内部控制水平,并一定程度上抑制内部控制现象。随着内部控制的改善,其将作为一座桥梁,帮助媒体关注更好地抑制公司盈余管理现象。

(二)研究启示

主流媒体应合理配置人员,做到及时、深入地对公司经营管理过程中出现的问题进行报道,并完善相应报道奖惩机制。奖惩及时报道出现经营问题公司和高管的媒体和新闻工作者,真正发挥媒体监督作用。中央应不定时对国企开展巡视工作,警钟长鸣,让国企高管远离贪腐问题。

主要参考文献:

张建勇,葛少静,赵经纬.媒体报道与投资效率[J].会计研究,2014(10).

严晓宁.媒体在上市公司治理中的角色和功能[J].经济管理,2008(9).

陈沉,李哲,王磊,贾西猛.媒体关注和应计及真实盈余管理——基于内部控制视角的经验证据[J].现代管理科学,2016(11).

方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8).

李万福,林斌,林东杰.内部控制能有效规避财务困境吗?[J].财经研究,2012(1).

Chahine S.,Mansi S.,Mazboudi M..Media News and Earnings Management Prior to Equity Offerings[J].Journal of Corporate Finance,2015(35).

Dyck A., Volchkova N., Zingales L..The Corporate Governance Role of the Media:Evidence from Russia[J].Journal of Financial Research,2008(3).

陈红,杨鑫瑶,尹树森.媒体评价、声誉治理与投资者权益保护[J].中南财经政法大学学报,2014(1).

吴超鹏,叶小杰,吴世农.媒体监督、政治关联与高管变更——中国的经验证据[J].经济管理,2012(2).

Rupley K.H., Brown D., Marshall R.S..Governance,Media and the Quality of Environmental Disclosure[J].Journal of Accounting&Public Policy,2012(6).

许瑜,冯均科,李若昕.CEO激励、媒体关注与内部控制有效性的关系研究[J].审计与经济研究,2017(2).

程小可,郑立东,姚立杰.内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较[J].中国软科学,2013(3).

Chen Y.,Cheng C.S.A. ,Li S.,et al..The MonitoringRoleoftheMedia:Evidencefrom Earnings Management[J].Social Science Electronic Publishing,2017(1).

莫冬燕.媒体关注:市场监督还是市场压力——基于企业盈余管理行为的研究[J].宏观经济研究,2015(11).

何红渠,张闪闪.媒体关注、公司的媒体信息管理行为与IPO盈余管理[J].财会月刊,2017(11).

胡元木,纪端.技术非执行董事与真实盈余管理研究[J].东岳论丛,2017(3).

猜你喜欢

湖南电力(2021年4期)2021-11-05

中国注册会计师(2021年9期)2021-10-14

初中生世界·九年级(2020年9期)2020-09-21

中国外汇(2019年10期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

电测与仪表(2016年14期)2016-04-11

电测与仪表(2015年20期)2015-04-09