董秘特征与MD&A信息披露质量

2018-05-05 07:58仲旦彦陈玉荣教授

财会月刊 2018年10期

仲旦彦,陈玉荣(教授)

一、引言

管理层讨论与分析(Management's Discussion&Analysis,以下简称MD&A)作为上市公司年报中重要的组成部分,集合了财务信息与非财务信息、历史性信息与前瞻性信息,对投资者进行投资决策有重要的参考价值。MD&A制度自2001年引入,经过了2003年、2005年、2007年和2012年的四次修订。在一次次的年报准则修订过程中,相关部门对其披露质量越来越重视。从最近一次修订即2012年年报准则修订中可以看出,MD&A非财务信息和前瞻性信息披露的灵活性增强,鼓励公司根据自身行业特点进行自愿性信息披露。刘昱熙(2009)基于对机构投资者的问卷调查发现,投资者使用MD&A的目的是了解公司的财务状况、经营成果以及与其投资决策相关的前瞻性信息,调查结果还显示大部分机构投资者认为MD&A信息披露对于他们来说是重要的,对预测未来业绩是有信息含量的。然而在现阶段,MD&A信息披露质量还存在很大的不足,主要表现为总体信息披露质量不高、非财务信息披露质量差、前瞻性信息披露不足以及自愿性信息披露有待改进等(李常青,2006;陆建宇,2010;李燕媛,2012;王宗萍,2013等)。

在以往的研究中,有学者专门研究过MD&A信息披露质量的影响因素,大部分研究都以公司治理为核心,部分研究表明MD&A信息披露质量受股权集中度、董事会结构、公司规模、盈利水平、融资需求和行业特征等影响(Firth,1992;Clarkson,1999;刘家松,2006;李常青,2008)。然而,鲜有学者从MD&A披露主体的角度去考察其信息披露质量。董事会秘书(以下简称“董秘”)作为信息披露的主要负责人,必然会对信息披露质量产生很大的影响。根据调查,上市公司年报中的MD&A部分由董秘亲自撰写,因此,董秘特征与MD&A信息披露质量之间必然有着千丝万缕的联系。故本文以我国上市公司为样本,实证研究董秘特征与MD&A信息披露质量之间的关系。

本文研究的意义在于:①通过构建MD&A信息披露质量评估体系,对沪深300指2011~2016年的MD&A信息披露质量进行测评,提供了我国上市公司MD&A信息披露质量的最新证据。②剖析了MD&A信息披露质量与董秘特征的关系。学术界对于董秘制度的实施对信息披露质量的影响的研究结论不一,本文首次对MD&A信息披露质量与董秘特征的关系进行实证研究,提供了董秘制度有效性的重要证据,进一步剖析了董秘制度在我国的实施状况。

二、理论分析及假设的提出

MD&A作为年报中信息披露的重要部分,愈来愈受到投资者的关注,并影响其分析和投资决策。董秘作为信息披露的负责人、MD&A的直接撰写人,其特征对信息披露的质量必然产生影响。虽然在相关法律条文中,上市公司董秘被赋予了高管的地位,但是并没有强制性的条款对其地位进行落实。董秘这一职位在我国的处境还比较尴尬(谢强旺,2013)。董秘相关制度在我国存在着制度层面的先天不足、实践层面的执行力不够以及职业定位的有名无实(刘美玉,2014)等问题。鉴于此,上海证券交易所在2007年3月修改《股票上市规则》,要求董秘兼任副总或者董事,以确保董秘具有一定的参与权和话语权,明确其高管地位,进一步加强公司治理。高强、伍利娜(2008)以2001~2006年深市A股上市公司为样本,通过实证研究发现董秘兼任副总能够显著提高信息披露质量。韩海文(2015)以2011~2013年深市A股公司为样本,也发现董秘同时兼任董事或副总与自愿性信息披露水平正相关。

从现实角度来讲,专职董秘独立于其他管理人员,由于专职董秘在公司中的地位不高且权力较小,获取信息的渠道和平台有所限制,很多重要信息并不能及时获取,因此并不能很好地对公司及其高管进行监督。专职董秘的这种尴尬处境必然会影响信息披露质量。兼任副总的董秘可以有效地参与公司的重大决策,了解公司更多的信息,在获取信息和沟通交流方面更有优势。基于以上理论与分析,本文提出如下假设:

假设1:董秘兼任副总与MD&A信息披露指数正相关。

Fraser、Greene(2006)通过研究发现,任期长的管理者比任期短的管理者拥有更多的相关经营阅历、社会经验等,获取信息也更加便利,这些因素会提高高管经营企业的能力。徐经长、王胜海(2010)研究发现上市公司成长性和高管任职时间之间呈显著的正相关关系。王香玉(2012)通过实证研究发现董秘的任期与信息披露质量呈显著正相关关系。沙萌(2013)也证实董秘的任职年限越长,信息披露质量越高。MD&A信息专业性比较强,需要花一定的时间和精力去了解和熟悉。从现实角度讲,董秘的任职时间越长,其所获得的相关任职经历就越多。其作为信息披露的主要负责人,对信息披露事宜就越熟练,信息披露也会越规范和及时。随着任期的延长,董秘对行业及公司状况更加了解,对监管部门也更熟悉,与股东及投资者的交流也更为顺畅,对信息披露的规则也更为熟悉,从而有助于提高信息披露质量。因此,本文认为相对于任职时间较短的董秘,任期较长的董秘所负责的MD&A信息披露质量更高。基于以上理论与分析,本文提出如下假设:

假设2:董秘的任职时间与MD&A信息披露指数正相关。

为了缓解代理问题,很多企业会采取股权激励的方式来缓解所有者与经营者之间的代理冲突。董秘作为信息披露的主要负责人,同样也会受到股权激励的影响。激励与否以及激励大小都会影响信息披露质量。Jensen、Meckling(1983)认为,公司的管理者与股东的利益会随着股权激励而趋同。他们指出,由于管理者持股可以与股东一起享受利润分配,因此管理者会更加努力经营公司以提升公司的业绩。在进行信息披露时,也会更加积极地去披露更多公司信息以减少信息不对称,以此来提升公司的股价。由此可以看出,管理者持股能够提升信息披露质量。

高雷、宋顺林(2007)通过对2002~2005年深交所上市公司的研究得出高管持股与信息披露质量呈显著正相关关系的结论。高雷(2010)以2004~2008年A股上市公司为样本研究发现,高管持股比例越高则代理成本越低,信息披露质量越高。谭劲松(2010)也发现,管理层持股能提高公司信息透明度。董秘作为公司高管中的一员,其主要职责之一就是负责对外信息披露,由于存在着代理问题,因此股权激励方式同样适合于董秘。杜兴强(2013)发现董秘持有公司股份越多,非正常离职概率越小,这也从侧面说明了股权具有激励作用。翟光宇(2014)在研究中发现董秘持股提高了商业银行的信息披露质量。翟金娟(2015)以2009~2013年深市上市公司为样本,利用多元回归发现董秘持股能提高信息披露质量。基于以上理论与分析,本文提出如下假设:

假设3:董秘持股与MD&A信息披露指数正相关。

郑立东(2013)研究发现企业拥有越多财务专业背景的独立董事,其投资效率越高。甘克敏(2011)通过实证研究发现具有财务专业背景的独立董事比例越高,公司信息披露质量越高。谢梅芳(2015)则通过研究发现会计独董占审计委员会成员的比例与会计信息披露质量显著正相关。关于董秘选任的相关法律条款中提到上市公司董秘需要有一定的财务、管理和法律基础。扶青(2015)通过研究发现董秘兼任财务总监能显著提高信息披露质量。信息披露需要专业性,专业性的决策需要一定的专业知识和专业经历做支撑。MD&A信息披露更加需要专业性,MD&A信息披露中很多内容都是以财务信息作为支撑的。董秘拥有财务教育背景或有财务任职经历无疑在MD&A信息披露事宜上会更加专业且严谨。拥有财会教育背景的董秘在长期的学习中一直贯彻着会计的谨慎性原则,因此在进行MD&A信息披露时也会更加严谨和专业。拥有相关财务任职经历的董秘有一定的财会工作经验,对于信息披露更加专业且富有效率。由于教育背景和任职经历不同,不同的董秘所熟悉和擅长的领域也不尽相同。董秘若拥有相关财会教育背景或公司的财务负责人、财务总监、首席财务官、总会计师等与财务相关的其他工作经历,那么其在MD&A信息披露方面会更具专业性,在一定程度上能够提高MD&A信息披露质量。基于以上理论与分析,本文提出如下假设:

假设4a:董秘的财务经历与MD&A信息披露指数正相关。

董秘系公司高管,高管作为公司的直接管理者往往拥有公司的控制权,那么也自然而然地控制了会计信息的生成过程。进一步地,众多研究表明高管的教育背景与公司成长性、公司业绩、公司盈余管理没有显著关系(徐经长,2010;魏立群,2002;赵盼,2012)。梁栋桢(2010)认为公司高管团队的财会工作背景会影响公司的会计稳健性,但是公司高管团队的财会专业教育背景却不会影响公司的会计稳健性。谢梅芳(2015)通过实证检验发现,拥有实务背景的会计独立董事相对于高校背景的会计独立董事更利于会计信息披露质量的提高。从现实角度来讲,MD&A信息披露是一项比较专业的业务,需要董秘具有一定的专业经验和专业水准。具有财会教育背景的董秘虽然财务理论扎实,但是没有接触过真正的会计实务,从书本上学到的理论与工作中的实务有时会有出入,导致很多理论在实践工作中都只能纸上谈兵。相对拥有财务教育背景的董秘,具有财务实务背景的董秘拥有更为丰富的实务经验,他们更容易发现上市公司会计、审计方面的问题,在MD&A信息披露工作中也会表现得更熟练和规范。基于以上理论与分析,本文进一步提出如下假设:

假设4b:相对于只拥有财务教育背景,拥有财务任职经历的董秘对MD&A信息披露质量的影响更大,且该影响方向为正。

三、研究设计

(一)变量的选择

1.被解释变量。本文用MD&A信息披露质量作为被解释变量。对沪深300指数公司对外披露的MD&A情况进行评分,再对评分进行指数化处理,以此得到MD&A信息披露指数来衡量MD&A信息披露质量。

综合众多学者的研究可以看出,MD&A信息披露指数评定主要有简单的0~1、0~2评分法和比较详细的0~4评分法。本文结合沪深300指数公司董事会报告披露的内容,借鉴了李燕媛(2012)构建的0~4评分法。根据信息披露详略程度(S或者B)和信息披露定量或定性的性质(QN或QL)对上市公司信息披露质量进行评分。信息披露的分级档次在0~4之间:公司存在未披露的项目记0分,存在不适用的项目记NA;详细披露(S)且是定量披露(QN)记4分;详细披露(S)且是定性披露(QL)记3分;简单披露(B)且是定量披露(QN)记2分;简单披露(B)且是定性披露(QL)记1分。这种评分方法考虑了信息披露的详略程度、信息披露的性质以及信息披露的类型,是一种比0~1评分法更全面、科学的评分方法,被广大学者所应用(Seah、Tarca,2006;Holder-Webb,2007;李燕媛,2009、2012)。为降低手工评分的主观性,本文对所有评分进行了基本的信度和效度检验。三名评估者的Cohen's Kappa值为0.679,P<0.000,这表明评估者中有68%意见统一,从而剔除了偶然一致的影响;Kendall相关系数为0.721,P<0.01,表明评估者内信度较高。

MD&A信息披露指数的计算是重点也是难点,关系到各大上市公司的MD&A信息披露质量,也是接下来数据处理和回归的基础。计算MD&A信息披露指数一般有两种方法:一种将MD&A评分全部相加,加总后和为DQI,这被称为绝对数计算方法;一种是将MD&A加总后平均化,以比率的形式出现,这被称为相对数计算方法。综合众多学者的研究发现,大部分学者认为采用相对数比采用绝对数合理,且大多数学者的实证研究采用的都是相对数的指数计算方法。所以,本文将使用相对比率计算MD&A信息披露指数。在实际计算时,根据是否将D类项目包括进指数计算范围内,本文构建了两个指数公式。

由于大多数上市公司很少披露准则外自愿披露的项目,因此在制定MD&A信息披露指数时考虑了两种情况:

第一个指数DQI1包括MD&A信息披露的三类项目,其中第一类为准则强制披露的项目、第二类为在相应情形才披露的项目、第三类为在准则内自愿披露的项目,没有考虑第四类准则外自愿披露的项目。具体公式如下:

式1中:DQI1为MD&A信息披露指数1;Scorenij为第n个公司MD&A第i类第j项信息披露得分(n=1,2,…,269;i=1,2,3,分别代表A、B、C三类披露项目);INni为ItemNumber,表示第n个公司MD&A第i类所披露的实际项目数;Max(Score)为第n个公司MD&A信息披露可能达到的最大分值,本文按最佳披露项目数计算,即2009~2011年是58项,2012~2014年是68项。

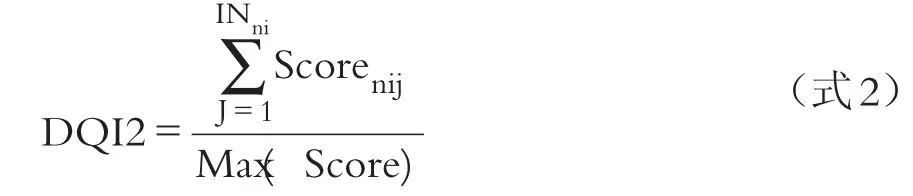

第二个指数DQI2包括MD&A信息披露的四类项目,其中第一类为准则要求强制披露的项目、第二类为在相应情形才披露的项目、第三类为在准则内自愿披露的项目、第四类为准则外自愿披露的项目。具体公式如下:

式2中:DQI2为上市公司MD&A信息披露指数2;Scorenij为第n个公司MD&A第i类项目第j项得分(n=1,2,…,269;i=1,2,3,4,分别代表A、B、C、D四类披露项目);INni为ItemNumber,表示第n个公司MD&A第i类所披露的实际项目数;Max(Score)为第n个公司MD&A信息披露可能达到的最大分值,本文按最佳披露项目数计算,即2011~2013年是58项,2013~2016年是68项。

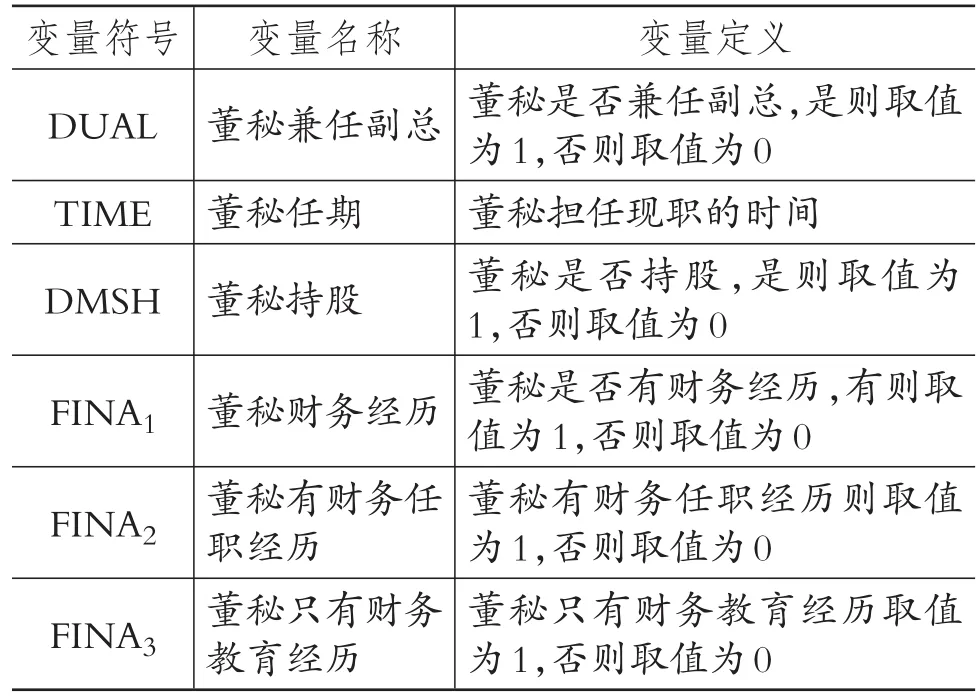

2.解释变量。董秘特征变量如表1所示。

3.控制变量。影响MD&A信息披露的因素很多,部分研究表明我国上市公司的MD&A披露质量受股权集中度、公司规模、盈利水平、资本结构、独立董事人数、上市年限、是否海外上市等的影响。刘家松(2006)发现在不考虑行业差异时,公司规模、高管报酬、行业竞争度、是否派发现金股利、是否为二板公司对MD&A信息披露质量具有显著影响,在考虑行业差异的情况下,盈利能力与信息披露显著相关。周开国(2011)在其研究中发现公司规模、第一大股东持股比例、公司盈利水平和公司资产负债率水平与信息披露有显著的关系。基于以上理论分析,本文选取了股权集中度、公司规模、董事会结构、盈利水平、资本结构作为控制变量。

表1 董秘背景特征变量

(二)模型设计

本文主要采用多元回归分析的方法对上市公司的董秘特征与MD&A信息披露的关系进行研究,回归模型如下:

上述分析模型中各变量计量方法与预期符号如表2所示。

(三)样本选择与数据来源

沪深300指数由中证有限公司编制。沪深300指数一直被认为是我国证券市场股票价格变动的一面镜子和投资价值的评价标准。沪深300指数行业分布较广、覆盖面大,是我国资本市场的代表。为考察董秘特征对上市公司年报MD&A信息披露质量的影响,根据MD&A信息披露状况和实证数据检验的需要,本文选择了我国沪深300指数2011~2016年的上市公司为研究样本。

由于金融行业的公司资本结构与其他行业的资本结构有着很大的不同,在实证研究中,剔除了23家银行、保险、信托、证券等金融企业,共剔除138个数据;剔除了2011~2016年因解释变量、控制变量其他相关数据缺失的公司。最后得到总共1314个数据,2011年211个、2012年219个、2013年220个、2014年240个、2015年220个、2016年204个。

表2 变量定义及说明

四、实证检验与分析

(一)描述性统计

1.上市公司MD&A质量总体披露情况。如前文所述,本文用了两个指数来衡量MD&A总体信息披露质量,一个是DQI1,其主要包括MD&A的第一类强制性披露项目、第二类只有在符合相应情形时才披露的项目和第三类准则内自愿披露的项目三类。DQI1的描述性统计情况如表3所示。

由表3可以看出,2011~2013年的DQI1均值持平,说明2011~2013年的MD&A信息披露质量变化不大。2014~2016年的DQI1均值比2011~2013年高,说明自2014年起,MD&A信息披露质量普遍提高。这一发现在很大程度上说明2014年证监会对上市公司年报准则进行细化修订和重点强调后,上市公司的MD&A信息披露质量明显提高。再从局部看,2014~2015年的DQI1均值逐年提高,说明从2014年开始,上市公司更加重视年报中的MD&A信息披露情况。

表3 2011~2016年沪深300公司总体DQI1描述性统计

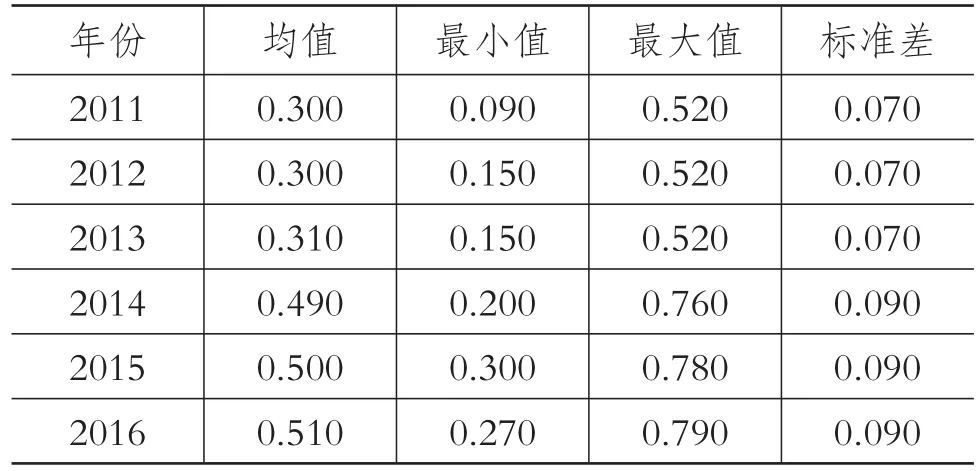

衡量MD&A信息披露质量的另一个指数为DQI2,其主要包括MD&A的第一类强制性披露项目、第二类只有在符合相应情形时才披露的项目、第三类准则内自愿披露的项目和第四类准则外自愿披露的项目。DQI2的描述性统计情况如表4所示:

表4 2011~2016年沪深300公司总体DQI2描述性统计

由表4可以得出两个结论:①与DQI1一致,2014~2016年的MD&A信息披露质量显著高于2011~2013年,且2014~2016年的DQI2均值同样也是逐年提高。②从表3和表4的对比中可以看出,2011~2016年DQI1的均值普遍比DQI2高,即除去准则外自愿性披露项目的MD&A信息披露质量比加上准则外自愿性披露项目的MD&A信息披露质量高,说明上市公司准则外自愿性披露质量普遍偏低。

2.董秘特征和相关控制变量的描述性统计。本文选取了董秘是否兼任副总、任期、是否持股以及是否有财务经历这几个特征来作为解释变量,其中财务经历分为财务任职经历和财务教育经历;选取了股权集中度、公司规模、董事会结构、资产负债率和净资产收益率作为控制变量。表5列示了董秘特征和各个控制变量的描述性统计结果。

由表5可以看出,董秘是否兼任副总(DUAL)的均值为0.34,小于0.5,说明董秘兼任副总的情况不是很多。董秘任职时间(TIME)均值为3.94年,最小值为0.08年,说明有些上市公司有董秘闪辞的现象。董秘是否持股(DMSH)均值为0.33,小于0.5,说明董秘持股的现象不是很多。董秘是否有财务经历(FINA1)均值为0.22,小于0.5,说明董秘有财务经历的也不多。董秘有财务任职经历(FINA2)均值为0.21,而董秘只有财务教育背景(FINA3)均值为0.01,说明大部分有财务经历的董秘都有财务任职经历,只拥有财务教育背景的董秘很少。控制变量中,前五大股东持股比例(LARGE)均值为0.56,说明我国上市公司股权还是比较集中的。董事会结构(DSIZE)均值为0.37,说明大部分上市公司的董事会结构中,独立董事比例已经达到法定的三分之一以上。资产负债率(LEV)均值为0.55,说明我国大部分上市公司的资本结构还比较合理。净资产收益率(ROE)均值为0.1,说明我国上市公司的净资产收益率平均水平较低。

表5 董秘特征及控制变量描述性统计

(二)回归结果分析

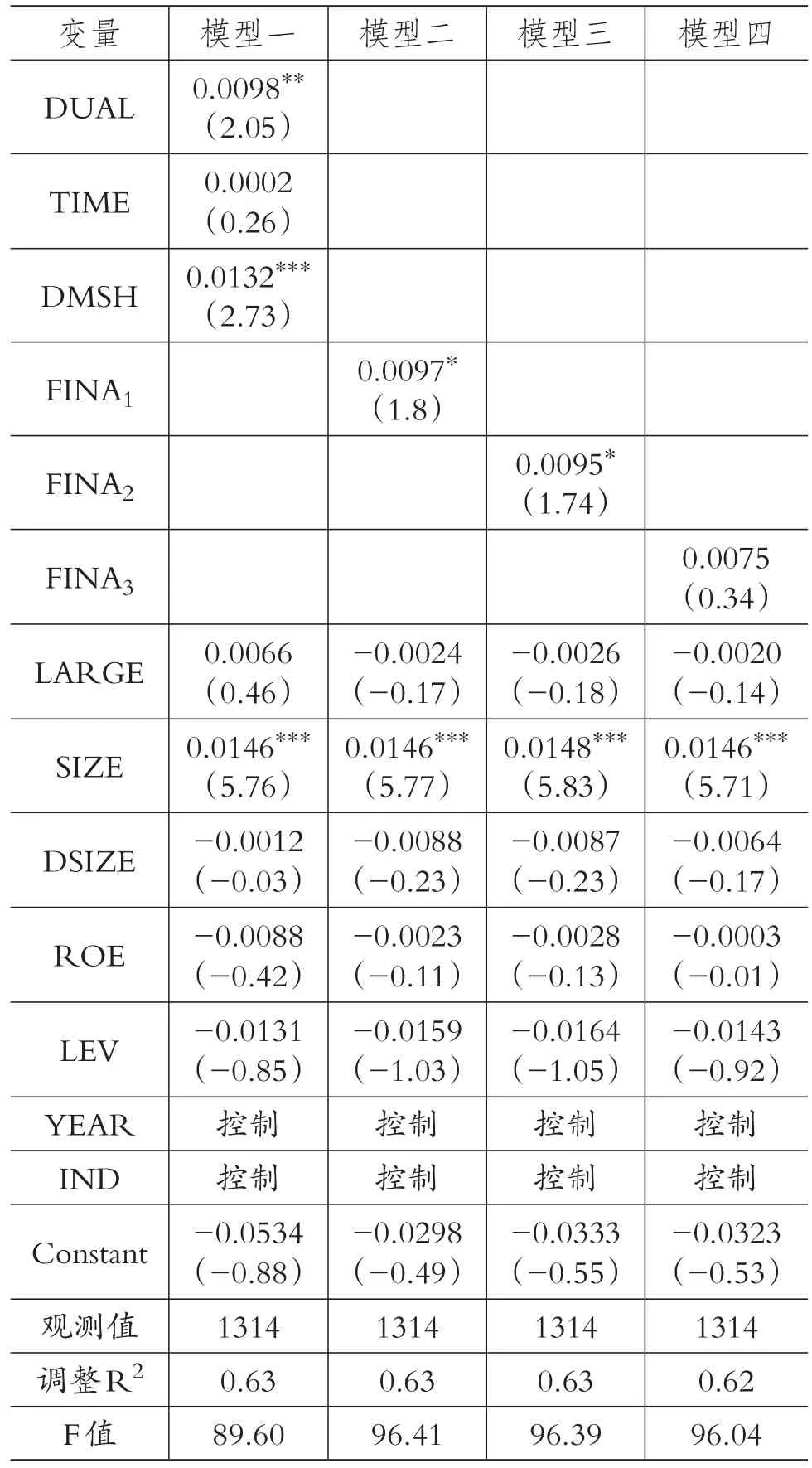

为了考察董秘的各个特征与MD&A信息披露质量之间的关系,本文将董秘是否兼任副总(DUAL)、任职时间(TIME)、是否持股(DMSH)以及是否有财务经历(FINA)等各个特征分别放入模型中进行回归。本文的被解释变量MD&A信息披露质量用DQI2表示。董秘特征与MD&A信息披露质量之间关系的具体回归结果见表6。

由表6可以看出,在董秘特征变量中,董秘兼任副总(DUAL)与MD&A信息披露质量显著正相关。说明董秘兼任副总能显著提高MD&A信息披露质量,得出的结论与本文的假设1一致,也与高强、伍利娜(2008)得出的结论一致。由于专职董秘的尴尬处境,上海证券交易所第六次修改《股票上市规则》,明确要求由副总或者董事兼任董事会秘书。这一条款在一定程度上保证了董秘在上市公司中的实际高管地位,也进一步保证了董秘的话语权和经营参与权。由此,提高了上市公司的治理水平。本研究证实了上交所这一规则修订的有效性。

表6 回归结果

通过模型一的回归结果可以看出,董秘任期(TIME)与MD&A信息披露质量正相关但不显著。因此,单从模型二的回归结果并不能得出董秘的任期长短与MD&A信息披露质量显著相关,这与周开国等(2011)得出的结论一致,即董秘任期与信息披露质量没有显著关系。通过前文的描述性统计可知,董秘任期跨度比较大,短的一个月不到,长的达12年之久,且任职经历也存在很大的差异。这可能对研究结论有一定的影响。

通过模型一的回归结果还可以看出,董秘持股(DMSH)与MD&A信息披露质量呈显著的正相关关系,说明董秘持股能显著提高MD&A信息披露质量,这一结论与本文的假设3一致。这说明在委托代理理论下,董秘持股能提高信息透明度。这与翟光宇(2014)的结论一致,即董秘持股有利于增强商业银行信息披露的透明度,提高信息披露质量。

通过模型二的回归结果可以看出,董秘的财务经历与MD&A信息披露质量显著正相关。这说明有财务经历的董秘更能够提高MD&A信息披露质量,这一结论与本文提出的假设4a一致,即董秘拥有相关财会教育背景或公司的财务负责人、财务总监、首席财务官、总会计师等与财务相关的其他工作经历,其在MD&A信息披露方面更具有专业性,对MD&A信息披露质量具有正向影响。从前文的描述性统计中也可以看出,MD&A信息披露内容中,近些年来财务信息披露指数的均值比非财务信息披露指数的均值高很多,说明MD&A信息披露中财务信息披露数量和质量均高于非财务信息。这在一定程度上说明负责MD&A信息披露的人需要有一定的财务专业背景,该结论与谢梅芳(2015)得出的结论一致。关于董秘选任的相关法律条款中提到,上市公司董秘需要有一定的财务、管理和法律基础,这也符合《上海证券交易所上市公司董事会秘书管理办法》(修订)中提到的,上市公司董秘应当具备履行职责所必需的财务、管理、法律等专业知识,具备履行职责所必需的工作经验等条款。

通过模型三和模型四的回归结果可以看出,董秘财务任职经历与MD&A信息披露质量呈显著正相关关系,董秘的财务教育背景与MD&A信息披露质量正相关,但不显著。这与本文提出的假设4b一致,即相对于只拥有财务教育背景的董秘,拥有财务任职经历的董秘更能提高MD&A信息披露质量,且该影响为正。本文将董事会秘书的财务经历分为两类,一类是拥有财务任职经历,一类是只拥有财务教育经历,以此来考察哪一种财务经历对MD&A信息披露质量影响更大。实证检验结果表明,拥有财务任职经历的董秘对MD&A信息披露质量有显著的正向影响,而只拥有财务教育背景的董秘对MD&A信息披露质量没有显著的影响。谢梅芳(2015)通过实证检验发现拥有实务背景的会计独立董事相对于拥有财务教育背景的会计独董更有利于会计信息披露质量的提高。拥有财务教育背景的董秘虽然财务理论扎实,但是没有接触过真正的会计实务,所以相对只有财务教育背景的董秘,具有财务实务背景的董秘拥有更为丰富的实务经验,在MD&A信息披露工作中也会表现得更熟练和规范。

控制变量中,只有公司规模(SIZE)与MD&A信息披露质量呈显著的正相关关系,说明规模大的公司信息披露质量更高,这与本文的预期一致。股权集中度(LARGE)和资产负债率(LEV)与MD&A信息披露质量的关系均不显著,但方向与预期一致。董事会结构(DSIZE)、净资产收益率(ROE)与MD&A信息披露质量的关系不显著,方向与预期相反。其中,董事会结构与MD&A信息披露质量负相关,这可能是因为独立董事的监督作用在我国并没有得到很好的发挥,设立的目的只是迎合政策的需要。净资产收益率与MD&A信息披露质量负相关,这可能是因为盈利状况好的公司披露公司信息的积极性更低,而盈利状况差的公司更愿意披露公司信息以增强投资者信心。

(三)稳健性检验

为了检验本文结论的准确性,将之前章节的MD&A信息披露0~4评分方法换成0~1评分法,在衡量信息披露时,仅仅考虑是否披露。本文根据信息披露与否对上市公司MD&A信息披露项目内容打出不同的分值,即未披露为0,披露为1,同样构建评分指数。稳健性检验结果如表7所示。

稳健性检验的结果显示,董秘兼任副总、董秘任期以及董秘持股与MD&A信息披露质量显著正相关,这与之前的回归结果基本一致。但是董秘的财务经历与MD&A信息披露质量没有显著的相关性,因此假设4没有通过检验。MD&A信息披露0~1评分法过于简陋,只反映了MD&A信息披露的数量而不能反映其质量,因此,用0~1评分法做稳健性检验时具有一定的局限性。

五、研究结论与政策建议

(一)主要结论

经过对2011~2016年沪深300指数上市公司年报MD&A信息披露质量的统计分析,本文发现:①2014~2016年的信息披露质量明显比2011~2013年的信息披露质量高,说明MD&A总体信息披露质量从2014年开始有了很大的提高。②没有包括准则外自愿性信息披露项目的MD&A信息披露指数(DQI1)比包含了准则外自愿性信息项目的MD&A信息披露指数(DQI2)高,说明MD&A信息披露中准则外自愿性信息披露质量有待提高。③各行业信息披露质量参差不齐,有些行业如信息传输、计算机服务和软件业以及水利、环境和公共设施管理业的信息披露质量低于平均水平,其信息披露质量还有待提高。④财务信息披露质量呈现逐年提高的趋势,非财务信息披露质量近几年来没有明显的变化,从2014年开始,财务信息披露质量明显比非财务信息披露质量高,说明非财务信息披露质量有待提高。⑤历史性信息和前瞻性信息披露质量较之前年份都有明显提高,历史性信息披露质量明显比前瞻性信息披露质量高,说明前瞻性信息披露质量有待提高。

表7 稳健性检验回归结果

就董秘特征与MD&A信息披露质量的关系而言,本文的实证结果主要得出以下结论:①董秘兼任副总与MD&A信息披露质量呈显著正相关关系,说明董秘兼任副总能显著提高MD&A信息披露质量。②董秘持股与MD&A信息披露质量呈显著的正相关关系,说明董秘持股有助于提高MD&A信息披露质量。③董秘的财务经历与MD&A信息披露质量呈显著的正相关关系,说明拥有财务经历的董秘能提高MD&A信息披露质量。④董秘的财务任职经历与MD&A信息披露质量呈显著的正相关关系,但是董秘的财务教育经历与MD&A信息披露质量没有显著的相关性,只是方向为正。说明董秘拥有财务任职经历比只拥有财务教育经历更能提高MD&A信息披露质量。

(二)政策建议

1.进一步鼓励准则外自愿性信息披露。由本文描述性统计结果可知,DQI1的均值比DQI2大,说明准则外自愿性信息披露质量不高。从评分成绩看,准则外自愿性信息披露项目的评分普遍较低,并且很多项目并没有披露。由此可见,准则外自愿性信息披露质量还有待提高。作为非强制性披露的信息,很多公司会选择不披露或者进行模板化披露,一方面是因为不愿意被竞争对手了解太多公司信息,另一方面也是为了节省人工和时间成本而选择不披露或者少披露。因此,针对这一现象,相关部门可以制定相关政策鼓励公司进行准则外自愿性信息披露。

2.重点加强非财务信息与前瞻性信息披露。从MD&A信息披露类型来看,财务信息披露质量高于非财务信息披露质量,因此非财务信息披露质量亟待提高。从MD&A披露的内容来看,大部分上市公司只是将年报中经营业绩、财务状况和投资情况的表格重复列示,并没有进行进一步分析,而仅罗列数字和财务报表附注对投资决策是没有意义的。经营、投资、财务等变化需要结合一些非财务的文本信息来分析原因,但是大部分上市公司对于原因的分析都过于简略甚至没有。有些公司对于非财务信息的披露过于模式化,只是根据一个模板去分析自身的经营、财务和投资情况,并没有结合自身的行业特征和公司特点去深入分析。

从MD&A信息披露导向来看,历史性信息披露质量高于前瞻性信息披露质量,因此前瞻性信息披露质量亟待提高。大部分上市公司披露的前瞻性信息项目非常少,如未来盈利预测、未来资金需求和资金支出等项目基本没有公司披露。未来的发展趋势、经营计划和战略部署等项目披露得也过于简略、空泛。造成这种现象有两方面的原因:一方面,大部分上市公司会战略性地披露前瞻性信息,其更愿意披露积极的信息而不愿意披露消极的信息以吸引投资者;另一方面,由于前瞻性信息的不可预测性,对于公司未来的盈利能力和发展潜力的估计很难进行量化,因此大部分上市公司只能选择三缄其口。因此,本文提出建议:一方面上市公司应该根据自身行业的特征、公司的特点去深入分析未来发展趋势、经营计划、战略部署、未来资金需求和支出、未来的盈利预测等以提高前瞻性信息披露质量;另一方面学习美国MD&A信息披露制度,引进安全港规则,建立上市公司前瞻性信息披露免责制度。

3.完善董秘的选任制度。由前文的回归结果可以看出,董秘兼任副总能够提高MD&A信息披露质量。高强、伍利娜(2008)通过实证研究验证了上交所《股票上市规则(第六次修改)》中相关条款的有效性:要求董秘必须由董事或副总兼任,特殊情况例外。韩海文(2015)也验证了董秘兼任副总和董事能有效提高自愿性信息披露质量。本文的结论再一次验证了这一条款实施的有效性。这在很大程度上说明专职董秘在我国上市公司中的处境依然很尴尬,而兼任副总或者董事的董秘更了解公司的经营和财务情况等,在获取信息和沟通交流方面更有优势,这有利于进一步完善公司治理,提高信息披露质量。但是,2008年9月上交所在正式发布的《股票上市规则》中取消了这一规定。因此,本文提出建议:相关部门应进一步完善董秘的兼任机制,将董秘兼任副总再一次写入相关的法律条款,使得董秘能更加直接地参与公司的经营管理,更好地监督公司和高管的行为是否合法合规,也能更加及时准确地获得公司的信息,提高信息披露的质量。

主要参考文献:

姜付秀,黄继承.CEO财务经历与资本结构决策[J].会计研究,2013(5).

李燕媛.管理层讨论与分析信息披露质量——来自沪深300指上市公司2003~2007年的证据[J].山西财经大学学报,2012(12).

李常青,王毅辉,张凤展.上市公司“管理层讨论与分析”披露质量影响因素研究[J].经济管理,2008(4).

李慧云,张林等.MD&A信息披露、财务绩效与市场反应——来自中国沪市的经验证据[J].北京理工大学学报,2015(1).

毛新述,王斌等.信息发布者与资本市场效率[J].经济研究,2013(10).

王婷.高管股权激励与上市公司价值创造关系的实证研究[J].财会月刊,2011(7).

杨大凤.不同股权激励方式对民营企业研发投资的影响——基于深市中小板上市公司的实证研究[J].金融理论与实践,2015(1).

杨世鉴,于礼.是谁选择了主动披露业绩预告?——基于上市公司高管背景特征的分析[J].会计之友,2014(33).

翟光宇等.中国上市银行董事会秘书持股降低了信息披露质量吗?——基于2007~2012年季度数[J].经济评论,2014(2).

郑立东,程小可等.独立董事背景特征与企业投资效率——“帮助之手”抑或“抑制之手”?[J].经济与管理研究,2013(8).

Bo Qin.The influence of firm and executive characteristics on performance-vested stock option grants[J].International Business Review,2012(5).

Carolyn M.Callahan.An examination of the cost of capital implications of FIN 46[J].The Accounting Review,2012(4).

Catherine M.Schrand,Sarah L.C.Zechman.Executive overconfidence and the slippery slope to financial misreporting[J].Journal of Accounting and Economics,2012(1).

Godfred A.Bokpin.Determinants and value relevance of corporate disclosure:Evidence from the emerging capital market of Ghana[J].Journal of Applied Accounting Research,2013(1).

猜你喜欢

现代企业(2021年2期)2021-07-20

新财富(2021年4期)2021-04-23

现代经济信息(2020年34期)2020-06-08

新财富(2020年4期)2020-04-27

意林·全彩Color(2019年9期)2019-10-17

新财富(2019年4期)2019-05-14

中华手工(2017年2期)2017-06-06

河南水利年鉴(2017年0期)2017-05-19

新财富(2016年4期)2016-04-21

中外会展(2014年4期)2014-11-27