按揭贷款表外业务发展研究

2018-05-14 13:50宋怡欣

好日子(下旬) 2018年3期

关键词:风险

摘 要:按揭贷款表外业务具有天然的信息不对称性可能会阻碍其发展。我国的按揭贷款数量巨大但衍生品较少,因此对其的立法远远没有终止,其中核心问题是对贷款合同当事人各方的权利义务关系做出规定,其中所主要涉及的是对银行贷款的审批流程、风险控制等设置标准。

关键词:按揭贷款;表外业务;风险

一、按揭贷款表外业务范畴的法律界定

按揭贷款在我国的发展与房地产的快速发展向结合,成为我国经济的主要推动力。无论是按揭贷款的基本规则还是其市场监管都已具备了一定的基础,但这并不能就此说按揭贷款的立法就将因此而终止,但是这一监管目前似乎已无法满足按揭贷款近年来发展的需要。按揭贷款不同于普通贷款的特点在于资金需求量大且时间长,其所导致的直接后果是银行的流动性被长期占用,美国等西方发达国家的银行早在数十年前就开始探索按揭贷款的表外业务,即在表内按揭贷款资产的基础上通过各种方式进行表外融资,继而提高其流动性。

通过按揭贷款进行表外融资,是未来按揭贷款方鏖战的主要方向。按揭贷款表外业务的发展对市场各方都有巨大的意义:对投资者而言,按揭贷款作为一种期限较长的债权,虽然因利率较高而具有较高的投资回报,但一旦持有却难以转让,但一旦表外化形成衍生业务则可通过各种方式分担其投资的风险;其次,对银行而言,能在获得一定利润收入的情况下转让手中流动性较差的资产,不但降低了资本要求而且提高了资产的流动性,可以促进银行进一步充分利用资产;再次,对衍生品市场而言,大量的中介服务因按揭贷款被表外化而被创设发展,提高了证券中介机构的经营运作能力。

二、按揭贷款表外业务的管理形式分析

按揭贷款表外融资业务的多样性造就了对其管理形式的多样性,根据《证券化风险暴露指引》第3条第2段的定义,这一过程被称为资产证券化,实质上是以转移基础资产的信用风险为目的,以信托或转让资产等方式将资产的债权请求权或受益权全部或部分进行转让,并以此为平台支持不同风险(即具有不同的优先受偿权)的资产实现其权利。这一表外业务可以说包括我国在内的目前大部分国家的银行市场都在推行,原因是其较为简单的运作方式基本能够适应各国现有的证券市场环境。

按揭贷款表外业务信息不对称性与其表外业务的复杂性密不可分,即在不转移按揭贷款债权的情况下通过信用连接票据、信用价差期权、总收益互换、信用违约互换等信用衍生产品或担保转移信用风险,从而起到规避风险的目的。与上文所述及的证券化方式转移按揭贷款债权相比,其结构明显较为复杂,《巴塞尔协议II》第539与540段将这些方式定义为将有关按揭贷款款信用风险转移给投资者,根据资金来源是否预置进行区分并以此为依据划分其有限受偿性的金融衍生工具。这一方式的特点是将传统的按揭贷款与表外的各种衍生品工具相联系,从而为按揭贷款债权进一步的规避市场风险,在一些利率自由化、房地产市场波动较大的国家譬如美国,这些方法被广泛的使用。

各类按揭贷款衍生品形式的不同要求重新界定对其的监管方式。在发起动机、结构设计、风险划分、价格确定、发起责任等方面有着十分巨大的差异,

所谓按揭贷款的证券化,顾名思义,就是以特殊目的机构为中转,通过移转信用资产所有权(通常为转让、信托)的方式彻底切断(又称“风险隔离”)发起行与基础资产的联系,达到转移风险,同时向社会融资的目的。

以我国的按揭贷款的资产证券化为例,即银行通过与信托公司设定按揭贷款资产池信托的方式发行以其收益权为支撑的证券进行融资,同时在此过程中银行也隔离了风险。

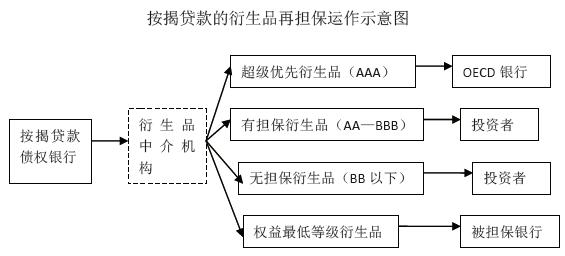

所谓按揭贷款与衍生品相结合转移风险笔者以为应从最为基本的字面意义开始理解,故名思议在这一交易过程中最终的责任同样将以衍生品证券的形式表现于外,这一做法的目的在于便于向市场发售使交易更加容易达成,虽然按揭贷款的证券化也可以实现风险转移,但是以牺牲银行本身的债权所带来的巨额收益为代价的,而信用衍生工具做到了在不转移债权的情况下转移了按揭贷款的风险从而降低监管的资本要求。综上所述这一方式是银行在不移转资产所有权的情况下,通过为资产设定抵押权的方式向投资者进行反担保,在支付一定利息或服务费用的情况下向投资者购买资产保证的行为,可以说是对按揭贷款的第二次风险维护。具体而言,可以以下图说明:

三、结论

随着按揭贷款业务的不断创新,其表外化监管必然带来新的挑战。按揭贷款的表外化就意味着银行业、证券业、保险业将同时介入,无论是银监会、证监会或保监会虽已有相关的合作备忘录,但这显然是不够的,需要进一步的合作机制出台,因此是对分业监管的一次完善。故而基于按揭贷款的不对称性,其表外化业务在我国是大有可为。

参考文献

[1][美]休亨瑞·乔德里著:《银行流动性风险与资产负债管理导论》,李欣译,中国金融出版社,2012年版,第265页;

[2]Eric J.Carlson,Mortgage markets and the role of nonprime loans,Nova Science Publishers,2011;

[3]顾功耘:《金融衍生工具与法律规制的创新》,载《法学》,2006年3第3期;

[4]资料来源:http://wiki.mbalib.com/wiki/%E5%90%88%E6%88%90%E5%9E%8B%E8%B5%84%E4%BA%A7%E8%AF%81%E5%88%B8%E5%8C%96(智库百科),访问时间:2013年3月18日

[5]余晓东:《资产价格波动与货币政策、金融监管》,复旦大学博士学位论文,2006年;

[6] Frank J.Fabozzi,The handbook of mortgage-backed securities,McGraw-Hill,2001;

[7]參见《银监会、证监会、保监会在金融监管方面分工合作的备忘录》(2003)

作者简介:

宋怡欣(1983—),男,上海人,上海电机学院商学院副教授。研究方向:金融法。

猜你喜欢

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28